Statsrevisorerne 2023

6

Offentligt

August 2023

Rigsrevisionens notat om

revision af virksomheder

uden for statsregnskabet

for regnskabsåret 2022

Rigsrevisors notater til Statsrevisorerne 2023 nr. 6: Rigsrevisionens notat om revision af virksomheder uden for statsregnskabet

2.. 1.

Faktuelt notat til Statsrevisorerne

1

Revision af virksomheder uden for statsregnskabet for

regnskabsåret 2022

2. august 2023

RN 101/23

Konklusion

Rigsrevisionen har for regnskabsåret 2022 revideret 56 virksomheder uden for stats-

regnskabet. Revisionsopgaverne har omfattet finansiel revision, juridisk-kritisk revi-

sion og forvaltningsrevision, jf. bilag 1.

Nordisk Ministerråds kontor i Skt. Petersborg er på grund af krigen i Ukraine lukket

pr. 31.10.2022. Kontoret i Rusland har aflagt et regnskab, men som følge af omstæn-

dighederne er bilag mv. destrueret i Rusland, og det har derfor ikke været muligt at

revidere regnskabet.

Rigsrevisionen har som led i den finansielle revision givet 54 virksomheder en revisi-

onspåtegning uden forbehold på årsregnskabet. Rigsrevisionen har afgivet en afkræf-

tende konklusion vedrørende regnskabet for NATO Headquarters Multinational Divi-

sion North. Rigsrevisionen har taget forbehold for regnskabet for Københavns Stifts

stiftsmidler.

Forvaltningsrevisionen og den juridisk-kritiske revision har ikke givet anledning til væ-

sentlige kritiske bemærkninger hos langt hovedparten af virksomhederne. Rigsrevisio-

nen har dog givet en kritisk udtalelse om forvaltningen af Sundhed.dk’s styring af of-

fentlige indkøb og om Nordisk Ministerråds styring af offentlige tilskudsordninger. Rigs-

revisionen har derudover givet en kritisk udtalelse i forbindelse med de juridisk-kriti-

ske revisioner af Naviairs løn- og ansættelsesmæssige dispositioner og Nordisk Minister-

råds afgørelser om tildeling af tilskud.

Forbehold

En konklusion med forbehold

er udtryk for, at bestemte dele

af regnskabet kan indeholde

væsentlig fejlinformation som

følge af fejl eller besvigelser.

Bortset fra de oplysninger, som

forbeholdet omfatter, kan man

have tillid til regnskabet.

Afkræftende konklusion

En afkræftende konklusion er

udtryk for, at regnskabet kan

indeholde væsentlig fejlinfor-

mation som følge af fejl eller

besvigelser i et omfang, der er

gennemgribende for regnska-

bet som helhed. Man kan såle-

des ikke have tillid til regnska-

bet.

I. Indledning

1. Rigsrevisionen har udarbejdet dette årlige notat om revisionen af virksomheder uden

for statsregnskabet. I notatet beskriver Rigsrevisionen revisionsopgaven og resultatet

af revisionen for regnskabsåret 2022.

Rigsrevisionen udfører i henhold til rigsrevisorlovens § 2 revision af virksomheder uden

for statsregnskabet. Bestemmelsen omfatter revision af regnskaber for institutioner,

foreninger, fonde, selvstændige forvaltningsobjekter, interessentskaber og virksom-

heder. For regnskabsåret 2022 reviderer Rigsrevisionen 56 virksomheder.

Rigsrevisors notater til Statsrevisorerne 2023 nr. 6: Rigsrevisionens notat om revision af virksomheder uden for statsregnskabet

2

Stifterne på Kirkemini-

steriets område

•

•

•

•

•

•

•

•

•

•

Fyens Stift

Haderslev Stift

Helsingør Stift

Københavns Stift

Lolland-Falsters Stift

Ribe Stift

Roskilde Stift

Viborg Stift

Aalborg Stift

Aarhus Stift.

2. Rigsrevisionen reviderer forskellige virksomhedstyper, fx selvstændige offentlige

virksomheder som DSB og Naviair og interessentskaber som Udviklingsselskabet

By & Havn I/S og Metroselskabet I/S.

Virksomhedernes udgifter og indtægter er som udgangspunkt ikke en del af finanslo-

ven, og deres formue holdes adskilt fra statsformuen. Der kan dog indgå beløb i stats-

regnskabets specifikation over bl.a. værdipapirer og kapitalindskud. Fx fremgår sta-

tens kapitalindskud i Vækstfonden af statsregnskabet. Derudover yder staten for en-

kelte virksomheder et tilskud på finansloven. Det gælder fx for Sundhed.dk og DR.

Folkekirkens fællesfond og stiftsmidlerne er særlige institutioner under folkekirken.

Fællesfonden og stiftsmidlerne er ikke omfattet af rigsrevisorloven, men Rigsrevisio-

nen er pålagt opgaverne i lov om folkekirkens økonomi. Fællesfonden er folkekirkens

fælleskasse, som bestyres af biskopperne og af et administrativt fællesskab efter be-

stemmelser fastsat af kirkeministeren og under ansvar over for kirkeministeren. Stifts-

midlerne udgøres af selvstændige regnskaber fra hver af de 10 stifter. Det er kirkemi-

nisteren, der fastsætter reglerne for regnskabsaflæggelsen for stiftsmidlerne.

Derudover har Rigsrevisionen ansvaret for revisionen af Nordisk Kulturfond, Nordisk

Ministerråd, Nordisk Råd og 4 kontorer under Nordisk Ministerråd. Rigsrevisionen har

endvidere revideret NATO Headquarters Multinational Division North og NATO Head-

quarters Multinational Corps Northeast som led i en rotationsordning. Revisionen ud-

føres i medfør af internationale aftaler.

Grundlaget for revisionsopgaven

Nordisk Ministerråds

kontorer

•

Nordisk Ministerråds kon-

tor i Riga

•

Nordisk Ministerråds kon-

tor i Skt. Petersborg

(lukket i 2022)

•

Nordisk Ministerråds kon-

tor i Tallinn

•

Nordisk Ministerråds kon-

tor i Vilnius.

3. Revisionen af virksomheder uden for statsregnskabet skal udføres i overensstem-

melse med principperne for god offentlig revisionsskik, jf. § 3 i lov om revisionen af

statens regnskaber. Revisionen udføres i overensstemmelse med standarderne for

offentlig revision (SOR). SOR fastlægger kravene til finansiel revision, juridisk-kritisk

revision og forvaltningsrevision, som Rigsrevisionen udfører som led i opgaven med

at revidere årsregnskaberne.

4. Det er virksomhedernes ledelse, som er ansvarlig for, at de dispositioner, der er om-

fattet af regnskabsaflæggelsen, er i overensstemmelse med meddelte bevillinger, lo-

ve og andre forskrifter samt med indgåede aftaler og sædvanlig praksis. Ledelsen er

også ansvarlig for, at der er taget skyldige økonomiske hensyn ved forvaltningen af

de midler og driften af de virksomheder, der er omfattet af årsregnskabet. Ledelsen

har i den forbindelse ansvaret for at etablere systemer og processer, der understøt-

ter sparsommelighed, produktivitet og effektivitet.

5. Rigsrevisionens opgave er at revidere virksomhedens årsregnskab med høj grad af

sikkerhed og på dette grundlag udtrykke en konklusion om, hvorvidt regnskabet giver

et retvisende billede af virksomhedens aktiver, passiver og finansielle stilling mv. i over-

ensstemmelse med det gældende lov- eller regelgrundlag. I forbindelse med vores ju-

ridisk-kritiske revision og forvaltningsrevision af udvalgte emner afgiver vi med høj

grad af sikkerhed en udtalelse om, hvorvidt de undersøgte områder har givet anled-

ning til væsentlige kritiske bemærkninger. Dette sker i overensstemmelse med stan-

darderne for offentlig revision.

Høj grad af sikkerhed

En høj, men ikke absolut sik-

kerhed. Udtrykket beskriver

det niveau af sikkerhed, som

revisor bør opnå som grund-

lag for sin konklusion. Sikker-

heden opnås ved tilstrække-

ligt og egnet revisionsbevis

og gennem den logiske sam-

menhæng mellem revisors

forskellige observationer og

delkonklusioner og den sam-

lede konklusion.

Rigsrevisors notater til Statsrevisorerne 2023 nr. 6: Rigsrevisionens notat om revision af virksomheder uden for statsregnskabet

3

Revisorordninger

6. Der findes 3 typer af revisorordninger ved revisionen af virksomheder uden for stats-

regnskabet. Rigsrevisionen er enten enerevisor, samarbejder med en godkendt med-

revisor eller samarbejder med en godkendt revisor på grundlag af en § 9-aftale. Ene-

revisorordninger og medrevisorordninger følger af lovgivning, mens § 9-revisorordnin-

ger har grundlag i en aftale mellem rigsrevisor og ministeren.

I 2022 var Rigsrevisionen enerevisor på 33 opgaver, medrevisor på 17 opgaver og

havde 6 opgaver, hvor der er indgået en § 9-aftale. Virksomheder og opgaver frem-

går af bilag 1.

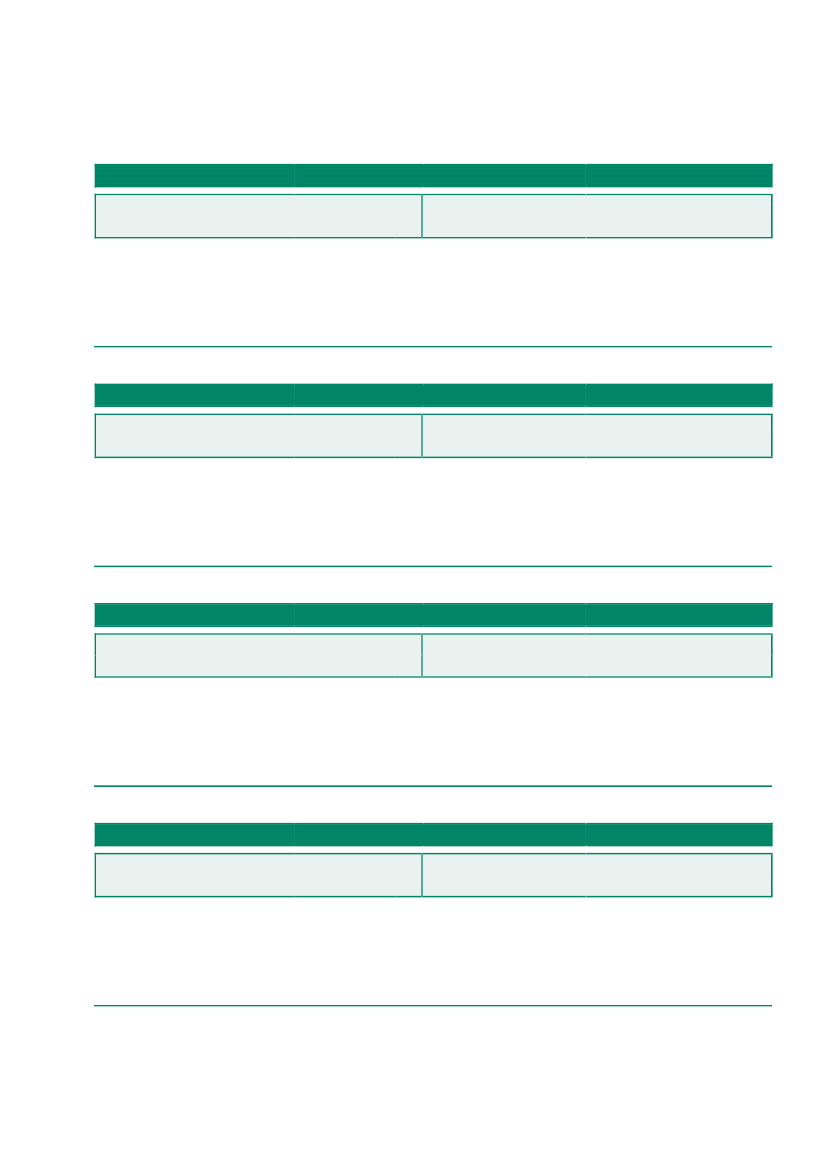

Tabel 1 viser forskellen mellem de 3 typer af revisorordninger.

Tabel 1

Godkendt revisor

En revisor, som er godkendt i

henhold til revisorloven (lov-

bekendtgørelse nr. 25 af 8. ja-

nuar 2021). Revisorloven om-

fatter statsautoriserede og

registrerede revisorer. Efter

årsregnskabsloven har visse

virksomheder pligt til at lade

deres årsregnskab revidere af

en godkendt revisor (lovbe-

kendtgørelse nr. 838 af 8.

august 2019).

Typer af revisorordninger

Enerevisorordning

Revisionsopgave

Konklusion

Revisionen udføres alene af

Rigsrevisionen.

Rigsrevisionen afgiver en kon-

klusion om årsregnskabet og en

udtalelse om juridisk-kritisk re-

vision og forvaltningsrevision.

Påtegning og eventuelt et revi-

sionsprotokollat og et manage-

ment letter.

Medrevisorordning

Revisionen udføres i samarbej-

de med en godkendt revisor.

Rigsrevisionen og medrevisor

afgiver en fælles konklusion om

årsregnskabet og en udtalelse

om juridisk-kritisk revision og

forvaltningsrevision.

Fælles påtegning og et fælles

revisionsprotokollat og eventu-

elt et fælles management letter.

§ 9-revisorordning

Revisionen udføres i samarbej-

de med en godkendt revisor.

Rigsrevisionen og § 9-revisor af-

giver hver især konklusioner om

årsregnskabet.

Produkt

Separat påtegning og revisions-

protokollat.

Kilde:

Rigsrevisionen.

Ved medrevisorordninger og § 9-revisorordninger aftaler Rigsrevisionen en konkret

arbejdsdeling med medrevisor/§ 9-revisor. Medrevisor/§ 9-revisor udfører den finan-

sielle revision, og Rigsrevisionen udfører som hovedregel den juridisk-kritiske revi-

sion og forvaltningsrevisionen. Rigsrevisionen gennemgår bl.a. medrevisors/§ 9-revi-

sors arbejdspapirer vedrørende den finansielle revision for at sikre, at Rigsrevisionen

kan anvende den godkendte revisors arbejde og konklusioner. Ved medrevisorord-

ningen gennemgår medrevisorerne også Rigsrevisionens arbejde.

Tabel 2 viser, hvilke af de 3 revisorordninger de 56 virksomheder uden for statsregn-

skabet er omfattet af.

§ 9-aftale

Aftalen giver virksomheden

mulighed for at antage en god-

kendt revisor til at revidere sit

årsregnskab, selv om regn-

skabet er omfattet af Rigsre-

visionens revisionsansvar.

Ved Rigsrevisionens revision

betragtes den godkendte re-

visor som en § 9-revisor. Rigs-

revisionen kan anvende § 9-

revisors arbejde som en væ-

sentlig del af grundlaget for

sin egen revisionspåtegning af

virksomhedens årsregnskab.

Rigsrevisors notater til Statsrevisorerne 2023 nr. 6: Rigsrevisionens notat om revision af virksomheder uden for statsregnskabet

4

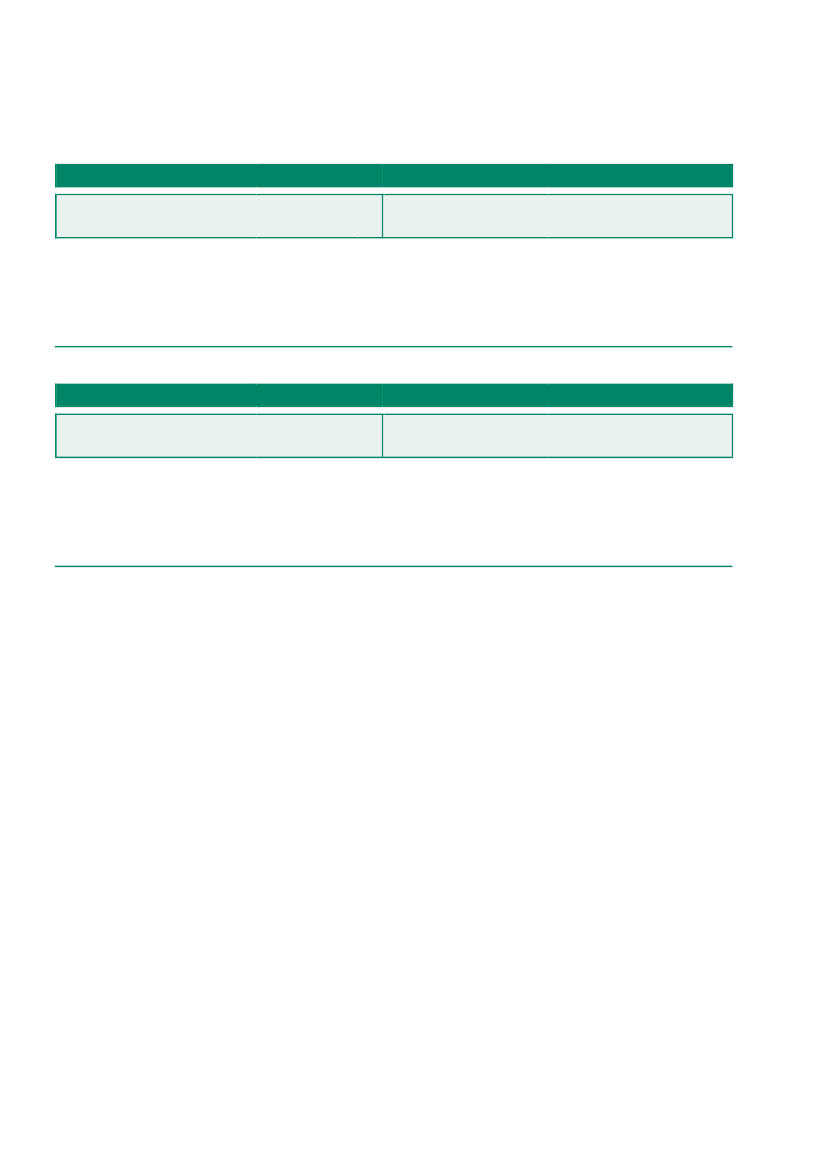

Tabel 2

Revisorordninger og virksomheder i 2022

Enerevisorordning

Udenrigsministeriet

•

Nordisk Kulturfond

•

Nordisk Ministerråd

•

Nordisk Ministerråds kontorer i Riga,

Medrevisorordning

Erhvervsministeriet

•

Danmarks Eksport- og Investerings-

•

•

•

•

•

•

•

§ 9-revisorordning

Erhvervsministeriet

•

Garantifonden for skadesforsikrings-

Skt. Petersborg, Tallinn og Vilnius

•

Nordisk Råd

fond

Danmarks Erhvervsfond

Danmarks Grønne Investeringsfond

DanPilot

EKF Danmarks Eksportkredit

Finansiel Stabilitet

Grand Départ Copenhagen Denmark

2022 I/S

Vækstfonden

sager

•

Nordsøenheden

•

Nordsøfonden

Erhvervsministeriet

•

DANAK – Den Danske Akkrediterings-

Sundhedsministeriet

•

MedCom

•

Sundhed.dk

Sundhedsministeriet

•

ICARS – International Centre for

fond

•

Nordic Patent Institute

•

Rejsegarantifonden

Forsvarsministeriet

Antimicrobial Resistance Solutions

Uddannelses- og Forsknings-

ministeriet

•

Danmarks Grundforskningsfond

Kulturministeriet

•

DR

•

NATO Headquarters Multinational

Corps Northeast

Division North

•

NATO Headquarters Multinational

Kulturministeriet

•

De Danske Kongers Kronologiske

Børne- og Undervisningsministeriet

•

Euroskills 2025 I/S

Klima-, Energi- og Forsyningsministeriet

•

Energinet

Samling

•

7 TV 2-regioner

Kirkeministeriet

Transportministeriet

•

DOT – Din Offentlige Transport

•

DSB

•

Metroselskabet I/S

•

Naviair

•

Udviklingsselskabet By & Havn I/S

•

Folkekirkens fællesfond

•

10 stiftsmidler

Miljøministeriet

•

Den Danske Klimaskovfond

Ministeriet for Fødevarer, Landbrug

og Fiskeri

•

Dansk Hunderegister

Kilde:

Rigsrevisionen.

Rigsrevisors notater til Statsrevisorerne 2023 nr. 6: Rigsrevisionens notat om revision af virksomheder uden for statsregnskabet

5

Kort om virksomhederne

7. Virksomhedernes omsætning kan bl.a. bestå af de samlede indtægter i en given pe-

riode. Omsætningen kan være opgjort og indregnet forskelligt for virksomhederne. Re-

visionsopgaverne spænder bredt fra fx Dansk Hunderegister med en omsætning på

7,8 mio. kr. til DSB med en omsætning på 8.958 mio. kr. Bilag 1 viser nøgletal for de re-

viderede virksomheder.

8. Staten er eneejer i langt hovedparten af virksomhederne, men der er også enkelte

virksomheder, hvor staten ejer en del af virksomheden. Staten er delejer i 4 virksom-

heder. Staten kan også være hel eller delvis ejer af et datterselskab gennem sit ejer-

skab i moderselskabet.

9. Hvis det fremgår af deres lovgrundlag, kan virksomhederne oprette ét eller flere dat-

terselskaber, associerede virksomheder og joint ventures til at varetage bestemte op-

gaver, som det findes hensigtsmæssigt at udskille.

I 2022 havde 8 af de virksomheder, som Rigsrevisionen reviderede, datterselskaber,

associerede virksomheder og joint ventures. Bilag 2 viser virksomheder med datter-

selskaber, associerede virksomheder og joint ventures samt ejerforholdene.

Hvis datterselskaberne oprettes som aktieselskaber, partnerselskaber, kommandit-

selskaber eller anpartsselskaber, er de ikke omfattet af Rigsrevisionens årlige revi-

sion, idet virksomheder i selskabsform ikke er omfattet af rigsrevisorlovens § 2. Det

samme gælder visse interessentskaber og erhvervsdrivende fonde.

10. Kravet til udbytte er fastlagt af ejerministerierne. Ejerne har i 2022 stillet krav om

udbytte i 9 virksomheder. Det samlede udbytte til staten for regnskabsåret 2022 var

1.216 mio. kr. Rigsrevisionen bemærker, at et overskud ikke nødvendigvis betyder, at

der udloddes udbytte til staten.

Tabel 3 viser de virksomheder, hvor der er krav eller aftale om udbetaling af udbytte

til staten, samt virksomhedernes udbytte og samlede overskud i 2022.

Staten er delejer

Staten er delejer i følgende

virksomheder:

•

EuroSkills 2025 I/S (55 %)

•

Grand Départ Copenhagen

•

Metroselskabet I/S (41,7 %)

•

Udviklingsselskabet By &

Denmark 2022 I/S (24 %)

Havn I/S (5 %).

Associeret virksomhed

En associeret virksomhed er

en virksomhed, som ikke er en

dattervirksomhed, men i hvil-

ken en anden virksomhed og

dennes dattervirksomheder

besidder kapitalinteresser og

udøver en betydelig indflydel-

se på virksomhedens drifts-

mæssige og finansielle ledel-

se. En virksomhed formodes

at udøve betydelig indflydelse,

hvis virksomheden og dens

dattervirksomheder tilsam-

men besidder 20 % eller mere

af stemmerettighederne.

Joint venture

Et joint venture involverer én

eller flere virksomheder, som

samler resurser og ekspertise

for at nå et mål. De deltagen-

de virksomheder deler risiko

og gevinst.

Rigsrevisors notater til Statsrevisorerne 2023 nr. 6: Rigsrevisionens notat om revision af virksomheder uden for statsregnskabet

6

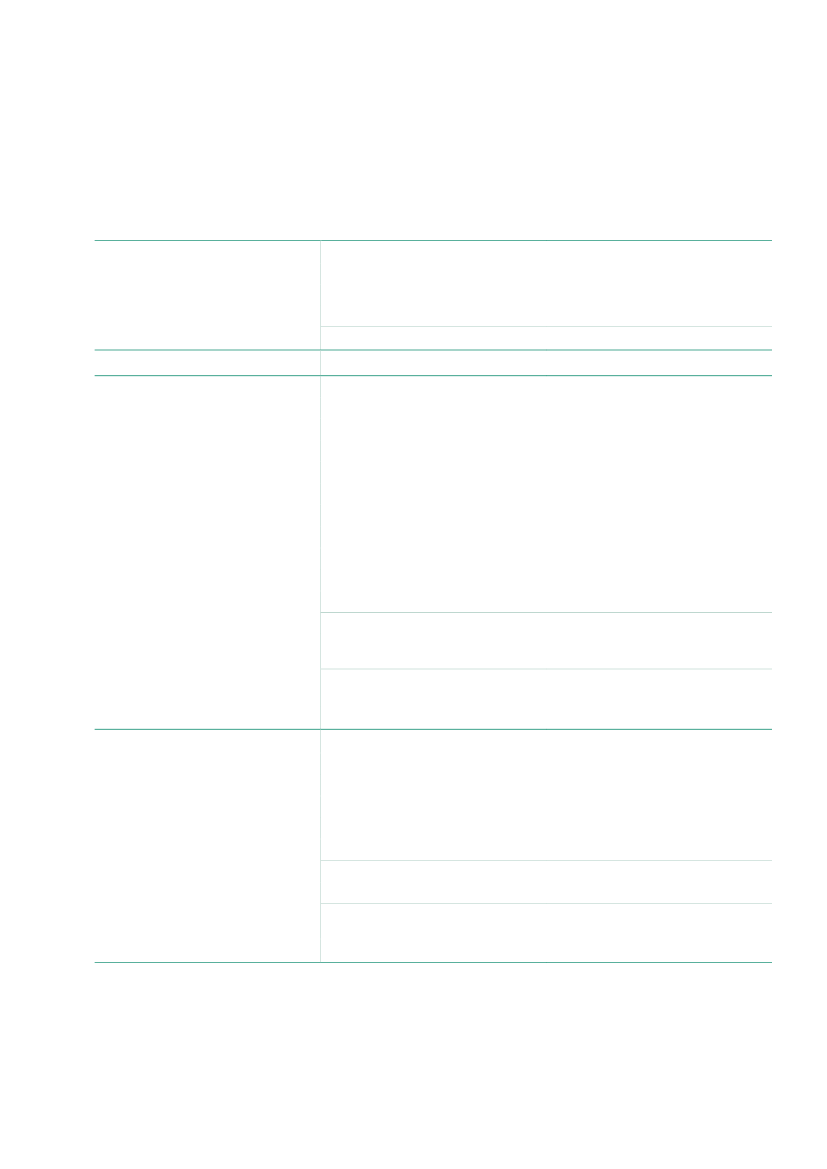

Tabel 3

Krav/aftale om udbetaling af udbytte til staten og virksomhedernes resultat for 2022

Virksomhed

Danmarks Eksport- og Investe-

ringsfond

Krav/aftale om udbetaling af udbytte til staten

I henhold til § 22 i lov om Danmarks Eksport- og In-

vesteringsfond fastsætter bestyrelsen en udbytte-

politik for Danmarks Eksport- og Investeringsfond.

Politikken skal godkendes af erhvervsministeren

på et virksomhedsmøde og udgøre et bilag til Dan-

marks Eksport- og Investeringsfonds vedtægter.

Der er en fast praksis om, at egenkapital, som over-

stiger kapitalkravet, udloddes til staten.

Udlodning af udbytte besluttes på et virksomheds-

møde.

Udlodning af udbytte besluttes på et virksomheds-

møde.

I henhold til lov om EKF Danmarks Eksportkredit,

§ 9, stk. 5, fastsætter bestyrelsen en udbyttepolitik

for EKF Danmarks Eksportkredit. Politikken skal

godkendes af erhvervsministeren og udgøre et bi-

lag til EKF Danmarks Eksportkredits vedtægter.

Egenkapital vedrørende bankpakke I-V kan udlod-

des som udbytte, i takt med at balancen reduceres.

Ifølge lov om Nordsøfonden skal Nordsøfonden be-

tale udbytte, når det er muligt. Nordsøfondens ind-

tægter anvendes først til at dække alle udgifter for-

bundet med statsdeltagelsen og administrationen

heraf, herunder renter og afdrag på Nordsøfondens

lån. Overskudslikviditet herudover skal overføres til

statskassen som udbytte under hensyntagen til li-

kviditetsbehov forbundet med fremtidige udgifter

og investeringer.

Udbetaling af udbytte kan først ske, efter at gælden

er afviklet. Udviklingsselskabet By & Havn I/S er

dog ifølge lovgivning forpligtet til at udbetale ejerbi-

drag til metrobyggeriet i Sydhavnen ved behov.

Ifølge lov om Vækstfonden kan fonden udbetale

udbytte til staten. Bestyrelsen fastsætter en ud-

byttepolitik for Vækstfonden, som godkendes af

erhvervsministeren.

Udbytte

Intet udbytte

Årets resultat

÷9,1 mio. kr.

Danmarks Erhvervsfond

DanPilot

DSB

EKF Danmarks Eksportkredit

5 mio. kr.

Intet udbytte

Intet udbytte

11 mio. kr.

4,1 mio. kr.

12,9 mio. kr.

257 mio. kr.

22 mio. kr.

Finansiel Stabilitet

Nordsøfonden

Intet udbytte

1.200 mio. kr.

402 mio. kr.

1.054,2 mio. kr.

Udviklingsselskabet By & Havn I/S

Intet udbytte

1.256 mio. kr.

Vækstfonden

Intet udbytte

÷1.586 mio. kr.

Note: Virksomhedsmøde er virksomhedens øverste organ og svarer til generalforsamlingen i et aktieselskab.

Kilde:

Rigsrevisionen på baggrund af oplysninger fra virksomhedernes årsrapporter m.m.

Rigsrevisors notater til Statsrevisorerne 2023 nr. 6: Rigsrevisionens notat om revision af virksomheder uden for statsregnskabet

7

II. Revisionsresultater for regnskabsåret 2022

11. I dette afsnit beskriver vi de sager, der har givet anledning til et forbehold, en af-

kræftende konklusion eller en kritisk udtalelse.

Finansiel revision

12. Rigsrevisionen har udført finansiel revision af 56 virksomheder.

13. Rigsrevisionen har et forbehold for årsregnskabet for Københavns Stifts stiftsmid-

ler. Dette skyldes, at Rigsrevisionen har konstateret en regnskabsfejl i regnskabsfor-

valtningen hos Københavns Stift. Rigsrevisionen har vurderet, at forholdet har med-

virket til væsentlig fejlinformation i årsrapporten for Københavns Stifts stiftsmidler.

Vi har ved den finansielle revision konstateret, at Københavns Stift den 21. juni 2022

har givet tilsagn om udlån på 19,1 mio. kr. (til Christians Sogn), som ikke fremgår af Kø-

benhavns Stifts stiftsmiddelregnskab for 2022. Konsekvensen af den manglende re-

gistrering af tilsagn om udlån er, at regnskabet er undervurderet med 19,1 mio. kr.

14. Rigsrevisionen har afgivet en afkræftende konklusion vedrørende regnskabet for

NATO Headquarters Multinational Division North for 2021. Resultatet vedrører regn-

skabsåret 2021, men selve revisionen blev udført i november 2022 som led i et 3-årigt

rotationsprincip.

Vi har afgivet en afkræftende konklusion (adverse opinion) vedrørende regnskabet for

NATO Headquarters Multinational Division North for 2021, idet der er flere væsentlige

og gennemgribende fejl i regnskabet. Regnskabet er dermed ikke retvisende. Virksom-

heden har skiftet regnskabsprincip fra 2020 til 2021 uden at tilpasse forretningsgan-

gene, fx i forhold til aktivering og afskrivning på materielle anlægsaktiver.

Juridisk-kritisk revision

NATO Headquarters

Multinational Division

North

Hovedkvarteret er en del af

NATO's styrkestruktur og en

del af NATO's profil i Østersø-

regionen. Hovedkvarteret støt-

ter bl.a. de baltiske staters na-

tionale forsvarsplanlægning,

træner baltiske soldater og

koordinerer militære aktivite-

ter i regionen. Hovedkvarte-

rets omsætning for 2022 var

på 16 mio. kr. Revisionen fore-

tages som led i et 3-årigt rota-

tionsprincip. Revisionsopga-

ven er fordelt mellem de 2

værtsnationer Danmark og

Letland.

15. Rigsrevisionen har udført juridisk-kritisk revision af 26 virksomheder, og der er

fundet væsentlige regelbrud i revisionerne af Naviair og Nordisk Ministerråd.

16. Rigsrevisionen har foretaget en juridisk-kritisk revision af løn- og ansættelses-

mæssige dispositioner i Naviair.

Revisionen har fokuseret på risikofyldte udbetalinger, herunder fast løn til direktører

og til medarbejdere med ret til tjenestemandspension, samt på variable ydelser i

form af ekstravagter, rådighedstjeneste i hjemmet og fratrædelsesgodtgørelser.

Revisionen har vist, at Naviair for 61 medarbejdere har indgået aftaler om frivillig fra-

trædelse eller tjenestefrihed med løn, som er i strid med cirkulære om aftale om se-

nior- og fratrædelsesordninger.

Juridisk-kritisk revision

En juridisk-kritisk revision har

fokus på, om virksomheden

overholder centrale regler. Det

kan fx være regler i forhold til

tildeling af tilskud, køb af varer

og tjenesteydelser, ansættel-

se af medarbejdere og udbe-

taling af løn.

Rigsrevisors notater til Statsrevisorerne 2023 nr. 6: Rigsrevisionens notat om revision af virksomheder uden for statsregnskabet

8

Rigsrevisionen konkluderer på den baggrund, at der har været væsentlige regelbrud i

Naviairs løn- og ansættelsesmæssige dispositioner vedrørende fratrædelsesgodtgø-

relser. Konsekvensen er, at løn- og ansættelsesmæssige dispositioner samlet set på

de undersøgte områder ikke i al væsentlighed er i overensstemmelse med de regler,

der fremgår af love og andre forskrifter, og med indgåede aftaler og sædvanlig praksis.

Som følge af de konstaterede regelbrud har Rigsrevisionen anbefalet Naviair at etab-

lere forretningsgange, der sikrer, at reglerne vedrørende frivillige fratrædelsesaftaler

overholdes. I december 2022 udarbejdede Naviair retningslinjer, som fremadrettet

skal sikre overholdelse af cirkulære om aftale om senior- og fratrædelsesordninger.

17. Rigsrevisionen har også udført en juridisk-kritisk revision af Nordisk Ministerråds

afgørelser om tildeling af tilskud.

Samarbejdsministrene

(MR-SAM)

Nordisk Ministerråd består af

samarbejdsministrene, 10 fag-

ministerråd og ét ad hoc-mini-

sterråd. Samarbejdsministre-

ne har ansvaret for samord-

ning af det nordiske regerings-

samarbejde. Fra Danmark del-

tager kirkeministeren, ministe-

ren for landdistrikter og minis-

teren for nordisk samarbejde.

Danmark deltager på lige fod

med de andre medlemslande.

Nordisk Ministerråd har domi-

cil i Danmark, og Rigsrevisio-

nen har revisionspligten.

Revisionen omfatter tilskud givet af ministrene for nordisk samarbejde (samarbejds-

ministrene). Der er fx givet tilskud til Nordic Safe Cities-netværket til forebyggelse af

radikalisering og ekstremisme i de nordiske byer.

Revisionen har vist, at Nordisk Ministerråd i væsentligt omfang har givet tilskud til til-

skudsmodtagere uden at vurdere alle potentielle tilskudsmodtagere ud fra relevante

tildelingskriterier. Hermed har Nordisk Ministerråd ikke overholdt det forvaltningsret-

lige princip om ligebehandling. For at efterleve princippet om ligebehandling skal Nor-

disk Ministerråd først kortlægge alle potentielle tilskudsmodtagere ud fra tilskuddets

formål. Dernæst skal disse vurderes ud fra relevante tildelingskriterier.

Rigsrevisionen konkluderer på den baggrund, at der har været væsentlige regelbrud i

Nordisk Ministerråds afgørelser om tildeling af tilskud. Konsekvensen af, at tilskuds-

giveren ikke overholder ligebehandlingsprincippet, er, at der er potentielle forvaltnings-

organer (Nordisk Ministerråds tilskudsmodtagere), som ikke kommer i betragtning i

tildelingsprocessen.

Forvaltningsrevision

Forvaltningsrevision

En forvaltningsrevision har fo-

kus på virksomhedens forvalt-

ning af et udvalgt område. Det

kan fx være virksomhedens

aktivitets- og resursestyring,

mål- og resultatstyring eller

styring af indkøb.

18. Rigsrevisionen har udført forvaltningsrevision af 32 virksomheder, og der er fun-

det væsentlige forvaltningsmangler i revisionerne af Nordisk Ministerråd og Sund-

hed.dk.

19. Rigsrevisionen har ud over en juridisk-kritisk revision også udført en forvaltnings-

revision af Nordisk Ministerråds styring af offentlige tilskudsordninger.

I lighed med den juridisk-kritiske revision omfatter revisionen de tilskud, som er givet

af ministrene for nordisk samarbejde (samarbejdsministrene).

Rigsrevisors notater til Statsrevisorerne 2023 nr. 6: Rigsrevisionens notat om revision af virksomheder uden for statsregnskabet

9

Revisionen har vist, at Nordisk Ministerråds rammer ikke er tilstrækkelige til at under-

støtte en effektiv anvendelse af tilskud. Fx har Nordisk Ministerråd ikke systematisk

opstillet konkrete, målbare mål med entydige succeskriterier for, hvornår formålet

med ordningen anses som opfyldt. Revisionen har også vist, at Nordisk Ministerråd

ikke fuldt ud har forvaltet tilskudsordningerne med henblik på, at tilskudsmidlerne

anvendes effektivt. Fx har Nordisk Ministerråd i enkelte sager udbetalt tilskudsmid-

ler, selv om det er usikkert, om alle betingelser for tilskuddet var opfyldt. Nordisk Mi-

nisterråd har heller ikke ført aktivt tilsyn med, om midlerne er blevet anvendt inden

for formålet.

Rigsrevisionen konkluderer på den baggrund, at der forekommer væsentlige forvalt-

ningsmangler i Nordisk Ministerråds styring af offentlige tilskudsordninger. Nordisk

Ministerråd har ikke etableret systemer og processer for styring af offentlige tilskuds-

ordninger, der i al væsentlighed understøtter, at de offentlige tilskudsmidler anven-

des så effektivt som muligt til at opnå de samfundsmæssige formål. Konsekvensen

kan være, at der er udbetalt tilskud på et forkert grundlag, og at det samlede formål

med tilskuddet ikke opfyldes.

20. Rigsrevisionen har også udført en forvaltningsrevision af Sundhed.dk’s

styring af

offentlige indkøb.

Revisionen har omfattet 10 indkøb foretaget i forbindelse med skiftet til en ny drifts-

leverandør.

Revisionen har vist, at Sundhed.dk ikke i tilfredsstillende grad har retningslinjer for

planlægning af indkøb, der understøtter sparsommelighed. Sundhed.dk har ikke ret-

ningslinjer, som indeholder krav om en behovsafdækning, så indkøb foretages i den

rigtige mængde, af den rette kvalitet og til den laveste pris.

Revisionen har også vist, at Sundhed.dk ikke har udarbejdet en kontrakt for de ind-

køb, der er foretaget gennem ”Inhouse aftaler i staten”. Sundhed.dk har i 2021 og

2022 henholdsvis indkøbt for ca. 5 mio. kr. og ca. 11 mio. kr. gennem denne type af af-

taler. Sundhed.dk har ikke dokumenteret det forretningsmæssige behov af de enkel-

te indkøb foretaget via ”Inhouse aftaler i staten”. Konsekvensen af den manglende

behovsdækning er, at Sundhed.dk ikke har styret indkøbene med henblik på at sikre

sparsommelighed.

Rigsrevisionen konkluderer på den baggrund, at der forekommer væsentlige forvalt-

ningsmangler i Sundhed.dk’s

styring af offentlige indkøb. Sundhed.dk har ikke etable-

ret systemer og processer for styring af offentlige indkøb, der i al væsentlighed under-

støtter god offentlig økonomistyring og forvaltning.

Inhouse aftaler i staten

Inhouse aftaler er interne af-

taler, hvor en statslig myndig-

hed selv løser en opgave, eller

hvor en anden statslig myndig-

hed sættes til at løse opgaven.

Denne type aftaler er ikke om-

fattet af udbudslovens regler.

Birgitte Hansen

Rigsrevisors notater til Statsrevisorerne 2023 nr. 6: Rigsrevisionens notat om revision af virksomheder uden for statsregnskabet

10

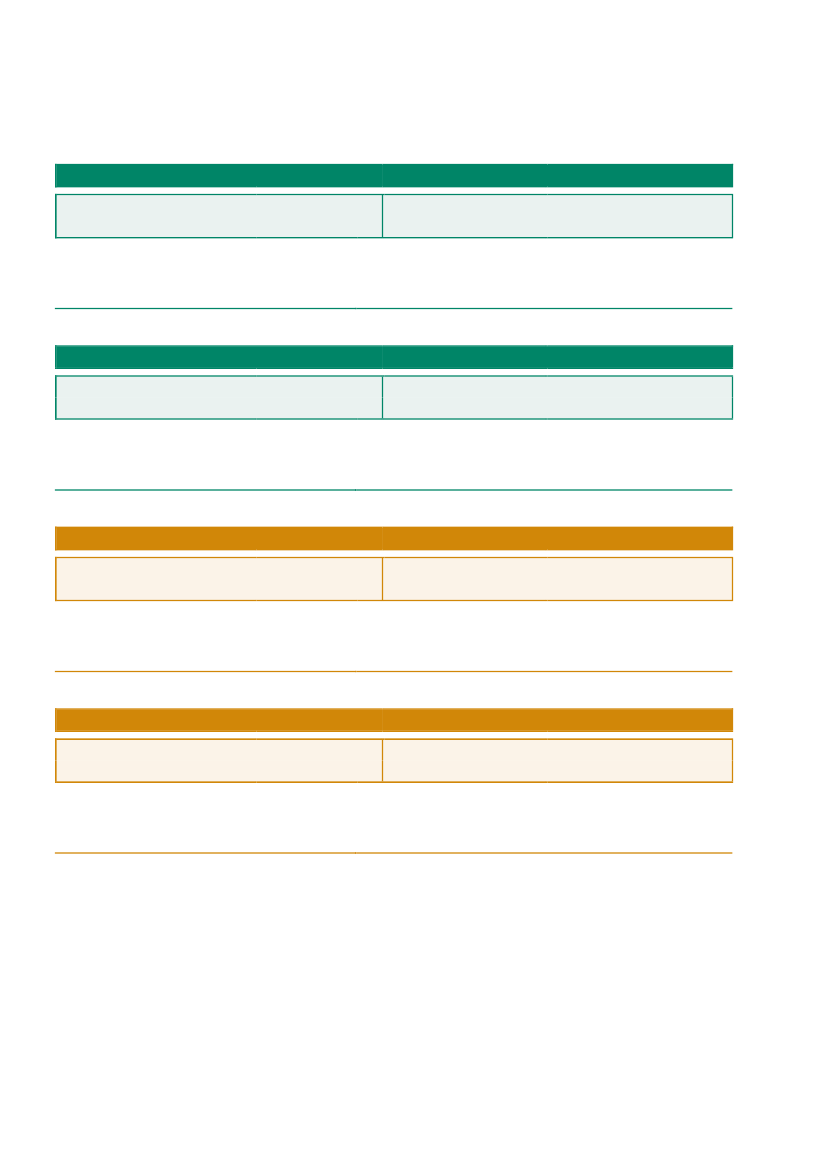

Bilag 1. Nøgletal for virksomhederne og den udførte revision i 2022

Omsætningen i tabellerne nedenfor kan være opgjort forskelligt alt efter virksomhe-

dens lov- og regelgrundlag.

= Rigsrevisionen er enerevisor

= Medrevisor

= § 9-revisor

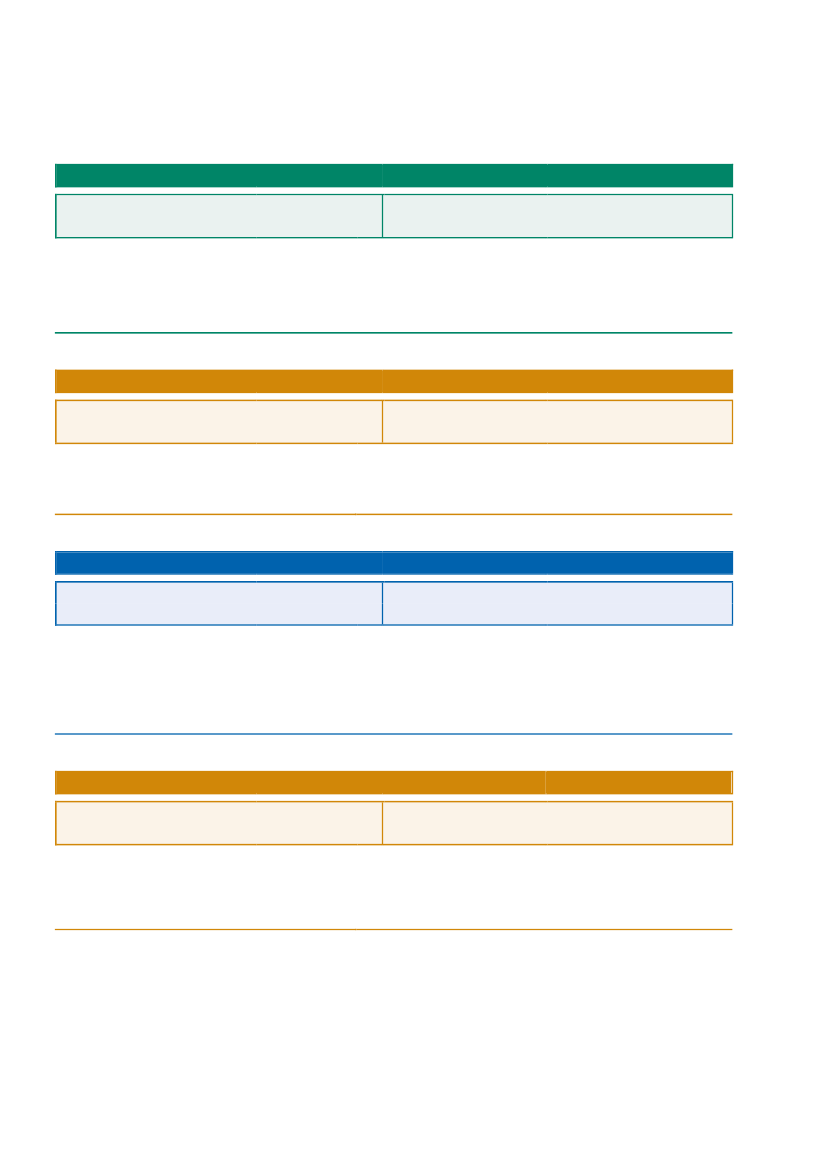

DANAK – Den Danske Akkrediteringsfond

Omsætning:

Aktiver pr. 31. december 2022:

Juridisk-kritisk revision i 2022:

Forvaltningsrevision i 2022:

Kritiske udtalelser og forbehold i påtegningen for 2022:

36,2 mio. kr.

23,3 mio. kr.

Z

Årets resultat:

Egenkapital:

Erhvervsministeriet

÷0,5 mio. kr.

11,1 mio. kr.

Der er udført juridisk-kritisk revision af løn- og ansættelsesmæssige

dispositioner.

Der er ikke udført forvaltningsrevision.

Ingen.

Danmarks Eksport- og Investeringsfond

Omsætning

1)

:

Aktiver pr. 31. december 2022:

Juridisk-kritisk revision i 2022:

Forvaltningsrevision i 2022:

Kritiske udtalelser og forbehold i påtegningen for 2022:

1)

Erhvervsministeriet

4,5 mio. kr.

0,7 mio. kr.

Z

Årets resultat:

Egenkapital:

Der er ikke udført juridisk-kritisk revision.

Der er ikke udført forvaltningsrevision.

Ingen.

÷9,1 mio. kr.

÷9,1 mio. kr.

Første regnskabsår. Ikke en egentlig omsætning, men et tilskud fra Erhvervsministeriet.

Danmarks Erhvervsfond

Omsætning

1)

:

Aktiver pr. 31. december 2022:

Juridisk-kritisk revision i 2022:

Forvaltningsrevision i 2022:

Kritiske udtalelser og forbehold i påtegningen for 2022:

1)

Erhvervsministeriet

0 kr.

96,8 mio. kr.

Z

Årets resultat:

Egenkapital:

Der er ikke udført juridisk-kritisk revision.

Der er ikke udført forvaltningsrevision.

Ingen.

4,1 mio. kr.

16,6 mio. kr.

Danmarks Erhvervsfond har ikke længere en omsætning. Årets indtægter vedrører reguleringer af landefordringer med 4.444 t.kr.

Note: I forbindelse med stiftelsen af Danmarks Eksport- og Investeringsfond (EIFO) har Erhvervsministeriet vurderet, at Danmarks Erhvervsfond

skal betragtes som en opgave, som ministeriet har henlagt til administration i EIFO. Rigsrevisionen vil fremover ikke revider e regnskabet

særskilt for Danmarks Erhvervsfond.

Rigsrevisors notater til Statsrevisorerne 2023 nr. 6: Rigsrevisionens notat om revision af virksomheder uden for statsregnskabet

11

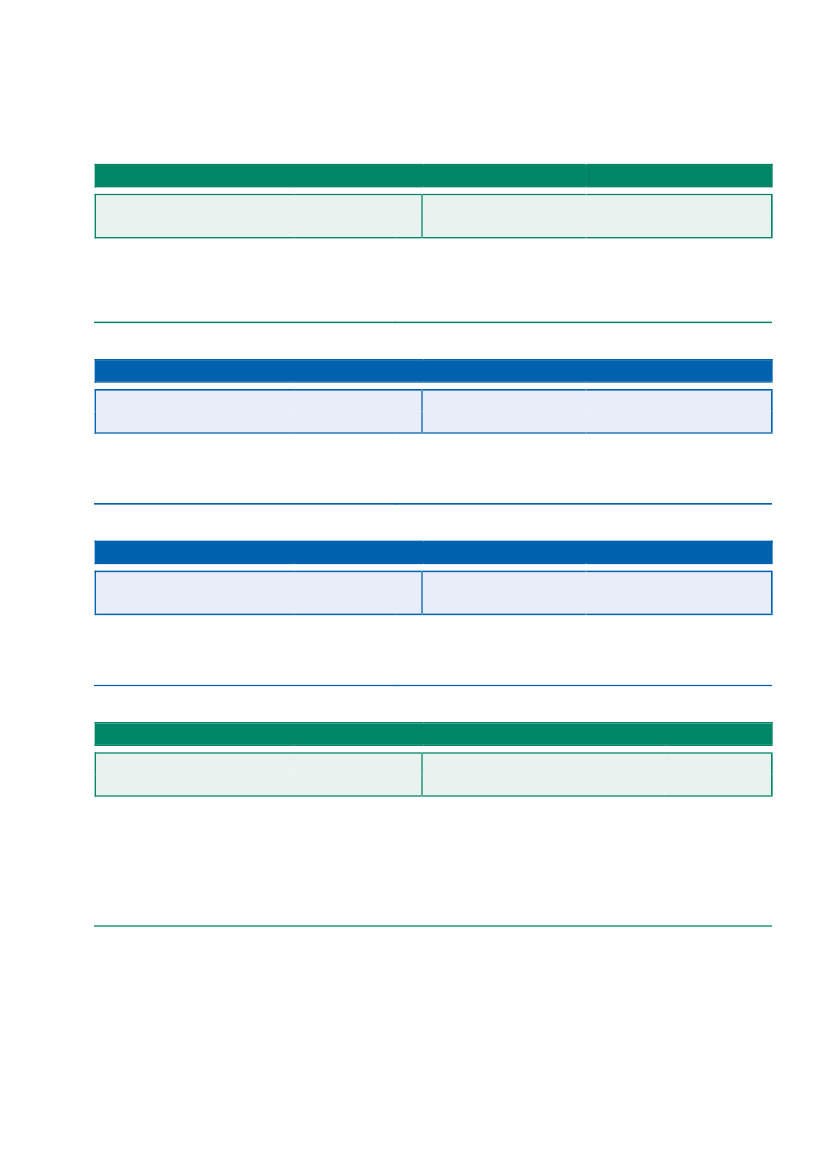

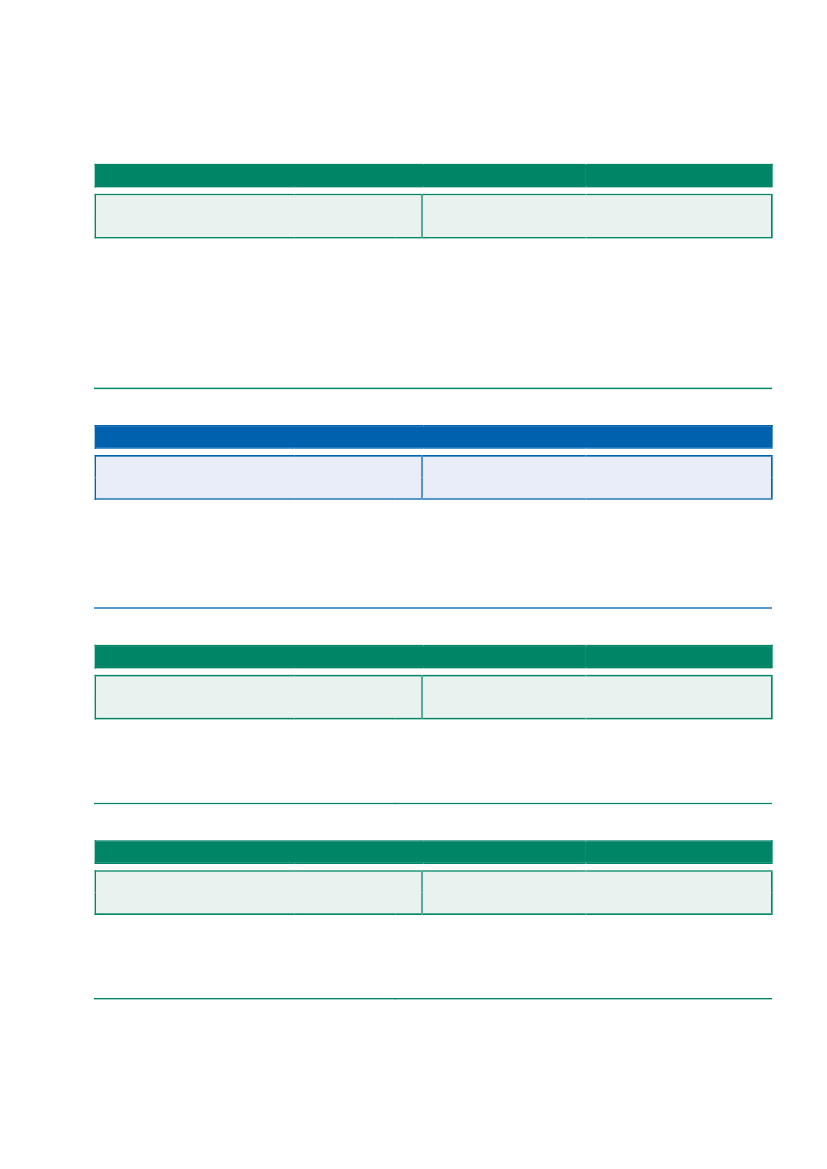

Danmarks Grundforskningsfond

Omsætning:

Aktiver pr. 31. december 2022:

Juridisk-kritisk revision i 2022:

Forvaltningsrevision i 2022:

Kritiske udtalelser og forbehold i påtegningen for 2022:

÷856,0 mio. kr.

4.661,8 mio. kr.

Z

Årets resultat:

Egenkapital:

Uddannelses- og Forskningsministeriet

÷872,5 mio. kr.

4.659,4 mio. kr.

Der er udført juridisk-kritisk revision af løn- og ansættelsesmæssige

dispositioner.

Der er ikke udført forvaltningsrevision.

Ingen.

Danmarks Grønne Investeringsfond

Omsætning

1)

:

Aktiver pr. 31. december 2022:

Juridisk-kritisk revision i 2022:

Forvaltningsrevision i 2022:

Kritiske udtalelser og forbehold i påtegningen for 2022:

1)

Erhvervsministeriet

95,8 mio. kr.

3.704,8 mio. kr.

Z

Årets resultat:

Egenkapital:

Der er ikke udført juridisk-kritisk revision.

Der er udført forvaltningsrevision af mål- og resultatstyring.

Ingen.

58,3 mio. kr.

411,5 mio. kr.

Danmarks Grønne Investeringsfond opgør resultatet af sin udlånsvirksomhed.

Note: Danmarks Grønne Investeringsfond er fusioneret ind i Vækstfonden den 1. januar 2023.

DanPilot

Omsætning:

Aktiver pr. 31. december 2022:

Juridisk-kritisk revision i 2022:

Forvaltningsrevision i 2022:

Kritiske udtalelser og forbehold i påtegningen for 2022:

508,7 mio. kr.

296,8 mio. kr.

Z

Årets resultat:

Egenkapital:

Erhvervsministeriet

12,9 mio. kr.

154,0 mio. kr.

Der er udført juridisk-kritisk revision af gennemførelse af indkøb.

Der er udført forvaltningsrevision af styring af offentlige indkøb.

Ingen.

Dansk Hunderegister

Omsætning:

Aktiver pr. 31. december 2022:

Juridisk-kritisk revision i 2022:

Forvaltningsrevision i 2022:

Kritiske udtalelser og forbehold i påtegningen for 2022:

7,79 mio. kr.

5,10 mio. kr.

Z

Årets resultat:

Egenkapital:

Ministeriet for Fødevarer, Landbrug og Fiskeri

0,19 mio. kr.

4,04 mio. kr.

Der er udført juridisk-kritisk revision af løn- og ansættelsesmæssige

dispositioner.

Der er udført forvaltningsrevision af kapitalanbringelse.

Ingen.

Rigsrevisors notater til Statsrevisorerne 2023 nr. 6: Rigsrevisionens notat om revision af virksomheder uden for statsregnskabet

12

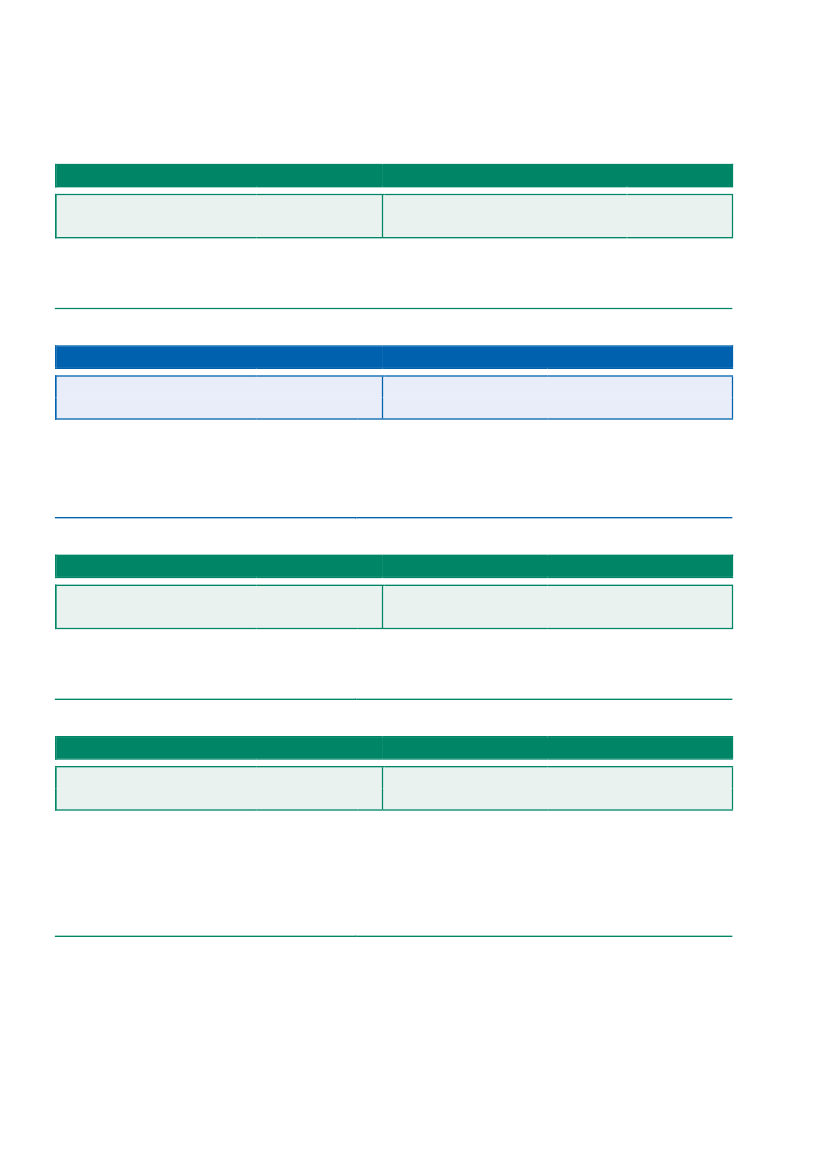

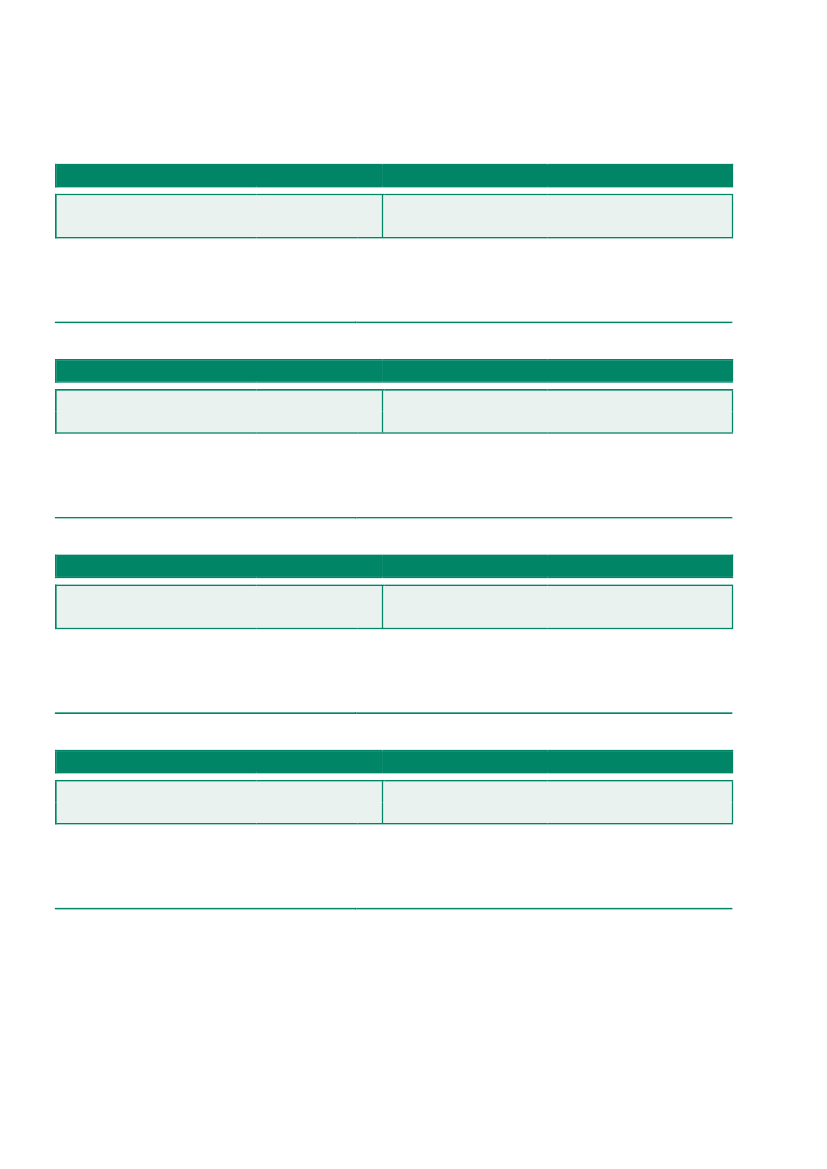

DR

Omsætning:

Aktiver pr. 31. december 2022:

Juridisk-kritisk revision i 2022:

Forvaltningsrevision i 2022:

Kritiske udtalelser og forbehold i påtegningen for 2022:

3.958,9 mio. kr.

5.369,0 mio. kr.

Z

Årets resultat:

Egenkapital:

Kulturministeriet

÷26,5 mio. kr.

996,6 mio. kr.

Der er udført juridisk-kritisk revision af løn- og ansættelsesmæssige

dispositioner.

Der er udført forvaltningsrevision af aktivitets- og resursestyring.

Ingen.

De Danske Kongers Kronologiske Samling

Omsætning:

Aktiver pr. 31. december 2022:

Juridisk-kritisk revision i 2022:

Forvaltningsrevision i 2022:

Kritiske udtalelser og forbehold i påtegningen for 2022:

101,0 mio. kr.

52,2 mio. kr.

Z

Årets resultat:

Egenkapital:

Der er ikke udført juridisk-kritisk revision.

Kulturministeriet

10,1 mio. kr.

41,2 mio. kr.

Der er udført forvaltningsrevision af aktivitets- og resursestyring.

Ingen.

DOT – Din Offentlige Transport

Omsætning:

Aktiver pr. 31. december 2022:

Juridisk-kritisk revision i 2022

Forvaltningsrevision i 2022:

Kritiske udtalelser og forbehold i påtegningen for 2022:

69,12 mio. kr.

11,93 mio. kr.

Z

Årets resultat:

Egenkapital:

Transportministeriet

0 kr.

0,9 mio. kr.

Der er udført juridisk-kritisk revision af løn- og ansættelsesmæssige

dispositioner.

Der er ikke udført forvaltningsrevision.

Ingen.

DSB

Omsætning:

Aktiver pr. 31. december 2022:

Juridisk-kritisk revision i 2022:

Forvaltningsrevision i 2022:

Kritiske udtalelser og forbehold i påtegningen for 2022:

8.958 mio. kr.

13.990 mio. kr.

Z

Årets resultat:

Egenkapital:

Der er ikke udført forvaltningsrevision.

Ingen.

Transportministeriet

257 mio. kr.

5.688 mio. kr.

Der er udført juridisk-kritisk revision af gennemførelse af salg.

Rigsrevisors notater til Statsrevisorerne 2023 nr. 6: Rigsrevisionens notat om revision af virksomheder uden for statsregnskabet

13

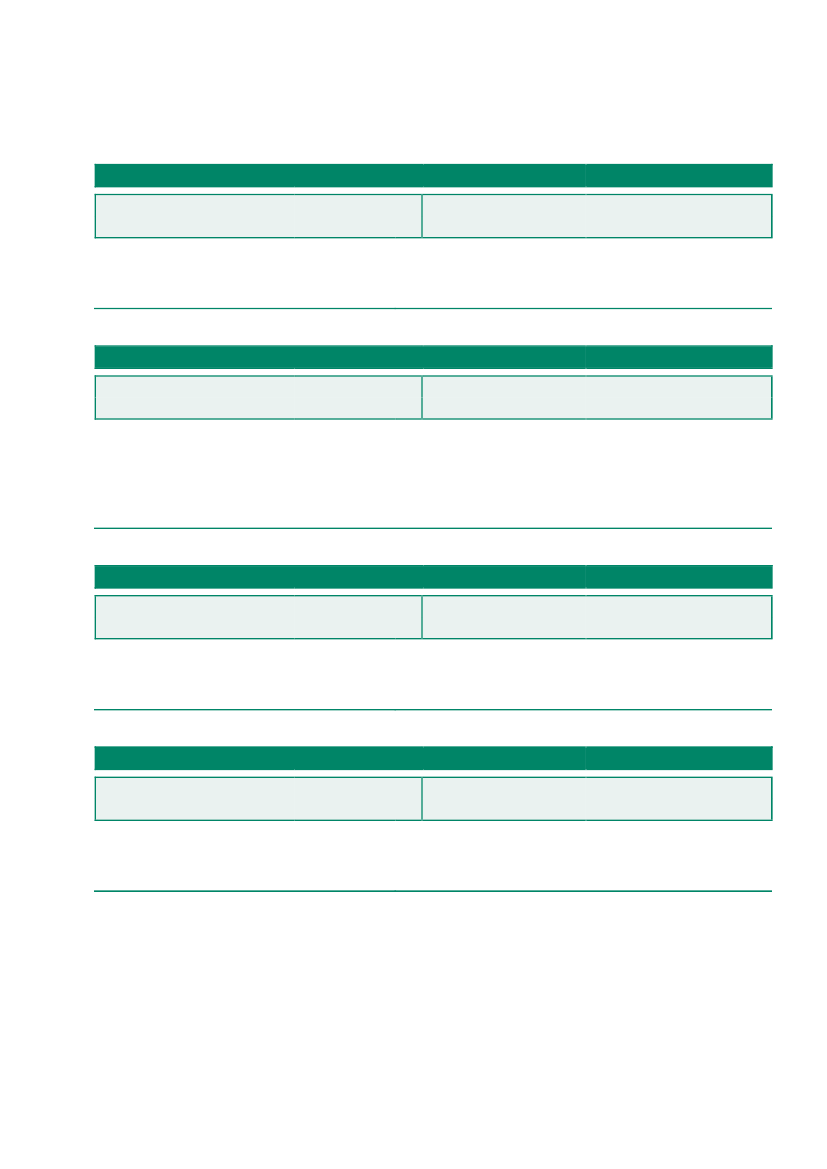

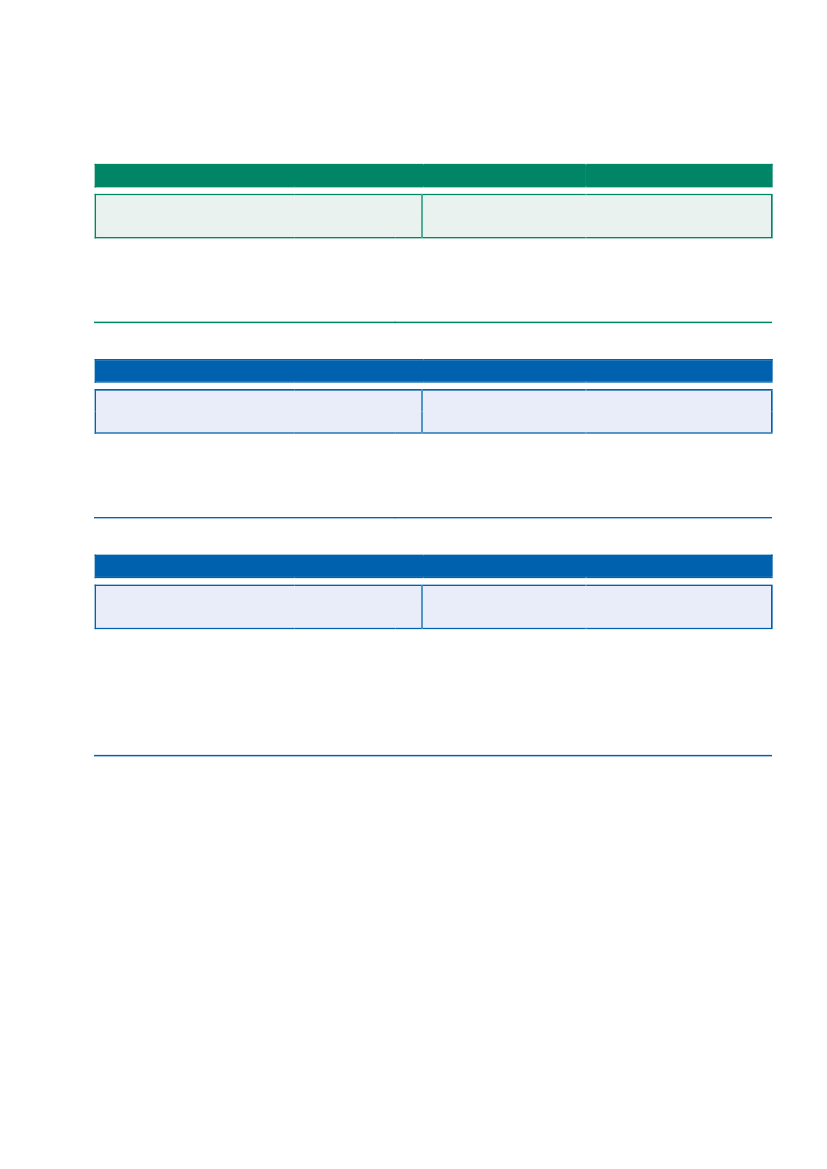

EKF Danmarks Eksportkredit

Omsætning

1)

:

Aktiver pr. 31. december 2022:

Juridisk-kritisk revision i 2022:

Forvaltningsrevision i 2022:

Kritiske udtalelser og forbehold i påtegningen for 2022:

1)

Erhvervsministeriet

1.935 mio. kr.

30.018 mio. kr.

Z

Årets resultat:

Egenkapital:

Der er ikke udført juridisk-kritisk revision.

Der er udført forvaltningsrevision af mål- og resultatstyring.

Ingen.

22 mio. kr.

7.520 mio. kr.

Beløbet er opgjort som summen af bruttopræmier og finansielle indtægter vedrørende udlån.

Note: EKF Danmarks Eksportkredit blev den 1. april 2023 opdelt. Den ene del blev fusioneret ind i Danmarks Eksport - og Investeringsfond

(EIFO). Den anden del fortsætter som afviklingsfond og forventes likvideret i slutningen af 2023.

Energinet

Omsætning:

Aktiver pr. 31. december 2022:

Juridisk-kritisk revision i 2022:

Forvaltningsrevision i 2022:

Kritiske udtalelser og forbehold i påtegningen for 2022:

10.597 mio. kr.

63.458 mio. kr.

Z

Årets resultat:

Egenkapital:

Klima-, Energi- og Forsyningsministeriet

382 mio. kr.

5.500 mio. kr.

Der er ikke udført juridisk-kritisk revision.

Der er udført forvaltningsrevision af mål- og resultatstyring.

Ingen.

EuroSkills 2025 I/S

Omsætning:

Aktiver pr. 31. december 2022:

Juridisk-kritisk revision i 2022:

Forvaltningsrevision i 2022:

Kritiske udtalelser og forbehold i påtegningen for 2022:

0 kr.

20,6 mio. kr.

Z

Årets resultat:

Egenkapital:

Børne- og Undervisningsministeriet

÷3,7 mio. kr.

19,8 mio. kr.

Der er ikke udført juridisk-kritisk revision.

Der er ikke udført forvaltningsrevision.

Ingen.

Finansiel Stabilitet

Bidrag til Afviklingsformuen:

Aktiver pr. 31. december 2022:

Juridisk-kritisk revision i 2022:

Forvaltningsrevision i 2022:

Kritiske udtalelser og forbehold i påtegningen for 2022:

1.124 mio. kr.

23.892 mio. kr.

Z

Årets resultat:

Egenkapital:

Der er ikke udført juridisk-kritisk revision.

Erhvervsministeriet

402 mio. kr.

23.195 mio. kr.

Der er udført forvaltningsrevision af mål- og resultatstyring.

Ingen.

Rigsrevisors notater til Statsrevisorerne 2023 nr. 6: Rigsrevisionens notat om revision af virksomheder uden for statsregnskabet

14

Folkekirkens fællesfond

Omsætning

1)

:

Aktiver pr. 31. december 2022:

Juridisk-kritisk revision i 2022:

Forvaltningsrevision i 2022:

Kritiske udtalelser og forbehold i påtegningen for 2022:

1)

Kirkeministeriet

1,4 mio. kr.

1.441 mio. kr.

Z

Årets resultat:

Egenkapital:

Der er ikke udført juridisk-kritisk revision.

Der er udført forvaltningsrevision af styring af indkøb.

Ingen.

÷2,4 mio. kr.

311 mio. kr.

Folkekirkens fællesfonds omsætning udgøres af landskirkeskat og salg af varer og tjenesteydelser.

Garantifonden for skadesforsikringsselskaber

Garantifondsbidrag:

Aktiver pr. 31. december 2022:

Juridisk-kritisk revision i 2022:

Forvaltningsrevision i 2022:

Kritiske udtalelser og forbehold i påtegningen for 2022:

370 mio. kr.

1.872 mio. kr.

Z

Årets resultat:

Egenkapital:

Erhvervsministeriet

776 mio. kr.

÷492 mio. kr.

Der er udført juridisk-kritisk revision af gennemførelse af indkøb.

Der er udført forvaltningsrevision af styring af offentlige indkøb.

Ingen.

Grand Départ Copenhagen Denmark 2022 I/S

Omsætning:

Aktiver pr. 31. december 2022:

Juridisk-kritisk revision i 2022:

Forvaltningsrevision i 2022:

Kritiske udtalelser og forbehold i påtegningen for 2022:

0 kr.

8,9 mio. kr.

Z

Årets resultat:

Egenkapital:

Erhvervsministeriet

÷30,8 mio. kr.

5,2 mio. kr.

Der er udført juridisk-kritisk revision af løn- og ansættelsesmæssige

dispositioner.

Der er ikke udført forvaltningsrevision.

Ingen.

Note: Grand Départ Copenhagen Denmark 2022 I/S er likvideret pr. 2. marts 2023.

ICARS – International Centre for Antimicrobial Resistance Solutions

Omsætning:

Aktiver pr. 31. december 2022:

Juridisk-kritisk revision i 2022:

Forvaltningsrevision i 2022:

Kritiske udtalelser og forbehold i påtegningen for 2022:

61,1 mio. kr.

78,6 mio. kr.

Z

Årets resultat:

Egenkapital:

Sundhedsministeriet

4,9 mio. kr.

0 kr.

Der er udført juridisk-kritisk revision af løn- og ansættelsesmæssige

dispositioner.

Der er udført forvaltningsrevision af mål- og resultatstyring.

Ingen.

Rigsrevisors notater til Statsrevisorerne 2023 nr. 6: Rigsrevisionens notat om revision af virksomheder uden for statsregnskabet

15

Den Danske Klimaskovfond

Omsætning:

Aktiver pr. 31. december 2022:

Juridisk-kritisk revision i 2022:

Forvaltningsrevision i 2022:

Kritiske udtalelser og forbehold i påtegningen for 2022:

17,1 mio. kr.

108,5 mio. kr.

Z

Årets resultat:

Egenkapital:

Miljøministeriet

5,1 mio. kr.

93,0 mio. kr.

Der er udført juridisk-kritiske revisioner af løn- og ansættelsesmæssige

dispositioner og af afgørelser om tildeling af tilskud.

Der er ikke udført forvaltningsrevision.

Ingen.

MedCom

Omsætning:

Aktiver pr. 31. december 2022:

Juridisk-kritisk revision i 2022:

Forvaltningsrevision i 2022:

Kritiske udtalelser og forbehold i påtegningen for 2022:

81,3 mio. kr.

40,5 mio. kr.

Z

Årets resultat:

Egenkapital:

Sundhedsministeriet

0,6 mio. kr.

17,5 mio. kr.

Der er udført juridisk-kritisk revision af gennemførelse af indkøb.

Der er udført forvaltningsrevision af styring af offentlige indkøb.

Ingen.

Metroselskabet I/S

Omsætning:

Aktiver pr. 31. december 2022:

Juridisk-kritisk revision i 2022:

Forvaltningsrevision i 2022:

Kritiske udtalelser og forbehold i påtegningen for 2022:

1.670 mio. kr.

36.608 mio. kr.

Z

Årets resultat:

Egenkapital:

Transportministeriet

3.858 mio. kr.

1.413 mio. kr.

Der er udført juridisk-kritisk revision af gennemførelse af indkøb.

Der er udført forvaltningsrevision af styring af offentlige indkøb.

Ingen.

NATO Headquarters Multinational Corps Northeast

Indtægter:

Udgifter:

Juridisk-kritisk revision i 2022:

Forvaltningsrevision i 2022:

Kritiske udtalelser og forbehold i påtegningen for 2022:

1)

Forsvarsministeriet

Z

Likvide beholdninger

pr. 31. december 2022:

45,7 mio. PLN

1)

40,4 mio. PLN

1)

83,8 mio. PLN

1)

Der er ikke udført juridisk-kritisk revision.

Der er ikke udført forvaltningsrevision.

Ingen.

Polske zloty.

Note: Rigsrevisionen har overtaget gennemførelse af revisionen efter en rotationsordning. Regnskaberne er for en not-for-profit-militærorganisa-

tion. Regnskaberne afgives efter IPSAS’ ”Financial Reporting under the Cash Basis of Accounting”.

Rigsrevisors notater til Statsrevisorerne 2023 nr. 6: Rigsrevisionens notat om revision af virksomheder uden for statsregnskabet

16

NATO Headquarters Multinational Division North

Omsætning:

Aktiver pr. 31. december 2022:

2,2 mio. EUR

7 mio. EUR

Z

Forsvarsministeriet

Note: Regnskaberne er for en not-for-profit-militærorganisation. Regnskaberne afgives efter NATO Accounting Framework. Revisionen af regn-

skaberne for 2022 vil blive udført i 3. kvartal 2023.

Rigsrevisionen har afgivet en afkræftende konklusion vedrørende regnskabet for NATO Headquarters Multinational Division North for

2021. Resultatet vedrører regnskabsåret 2021, men selve revisionen blev udført i november 2022 som et led i et 3-årigt rotationsprincip.

Naviair

Omsætning:

Aktiver pr. 31. december 2022:

Juridisk-kritisk revision i 2022:

Forvaltningsrevision i 2022:

Kritiske udtalelser og forbehold i påtegningen for 2022:

960,6 mio. kr.

2.425,7 mio. kr.

Z

Årets resultat:

Egenkapital:

Transportministeriet

34,5 mio. kr.

1.114,9 mio. kr.

Der er udført juridisk-kritisk revision af løn- og ansættelsesmæssige

dispositioner.

Der er ikke udført forvaltningsrevision.

Kritisk udtalelse til den udførte juridisk-kritiske revision af løn- og

ansættelsesmæssige dispositioner.

Nordisk Kulturfond

Omsætning:

Aktiver pr. 31. december 2022:

Juridisk-kritisk revision i 2022:

Forvaltningsrevision i 2022:

Kritiske udtalelser og forbehold i påtegningen for 2022:

35,1 mio. kr.

31,5 mio. kr.

Z

Årets resultat:

Egenkapital:

Udenrigsministeriet

0,7 mio. kr.

3,6 mio. kr.

Der er udført juridisk-kritisk revision af gennemførelse af indkøb.

Der er udført forvaltningsrevision af styring af indkøb.

Ingen.

Nordisk Ministerråd

Omsætning:

Aktiver pr. 31. december 2022:

Juridisk-kritisk revision i 2022:

Forvaltningsrevision i 2022:

Kritiske udtalelser og forbehold i påtegningen for 2022:

1.003,2 mio. kr.

272,5 mio. kr.

Z

Årets resultat:

Egenkapital:

Udenrigsministeriet

13,8 mio. kr.

25,6 mio. kr.

Der er udført juridisk-kritiske revisioner af løn- og ansættelsesmæssige

dispositioner og af afgørelser om tildeling af tilskud mv.

Der er udført forvaltningsrevision af styring af offentlige tilskudsordnin-

ger.

Kritiske udtalelser til den udførte juridisk-kritiske revision vedrørende

afgørelser om tildeling af tilskud mv. og til den udførte forvaltningsrevi-

sion af styring af offentlige tilskudsordninger.

Rigsrevisors notater til Statsrevisorerne 2023 nr. 6: Rigsrevisionens notat om revision af virksomheder uden for statsregnskabet

17

Nordisk Ministerråds kontor i Riga

Omsætning:

Aktiver pr. 31. december 2022:

Juridisk-kritisk revision i 2022:

Forvaltningsrevision i 2022:

Kritiske udtalelser og forbehold i påtegningen for 2022:

11,2 mio. kr.

6,7 mio. kr.

Z

Årets resultat:

Egenkapital:

Der er ikke udført juridisk-kritisk revision.

Udenrigsministeriet

0 kr.

1,2 mio. kr.

Der er udført forvaltningsrevision af styring af indkøb.

Ingen.

Nordisk Ministerråds kontor i Skt. Petersborg

Omsætning:

Aktiver pr. 31. december 2022

1)

:

Juridisk-kritisk revision i 2022:

Forvaltningsrevision i 2022:

Kritiske udtalelser og forbehold i påtegningen for 2022:

1)

Udenrigsministeriet

Z

Årets resultat:

Egenkapital:

Der er ikke udført juridisk-kritisk revision.

Der er ikke udført forvaltningsrevision.

Ingen.

÷0,2 mio. kr.

0,25 mio. kr.

1,8 mio. kr.

0 kr.

Nordisk Ministerråds kontor i Skt. Petersborg er på grund af krigen i Ukraine lukket pr. 31.10.2022. Kontoret i Rusland har aflagt et regnskab,

men som følge af omstændighederne er bilag mv. destrueret i Rusland, og det har derfor ikke været muligt at revidere regnskabet.

Nordisk Ministerråds kontor i Tallinn

Omsætning:

Aktiver pr. 31. december 2022:

Juridisk-kritisk revision i 2022:

Forvaltningsrevision i 2022:

Kritiske udtalelser og forbehold i påtegningen for 2022:

10,3 mio. kr.

6,2 mio. kr.

Z

Årets resultat:

Egenkapital:

Der er ikke udført juridisk-kritisk revision.

Udenrigsministeriet

÷0,08 mio. kr.

1,7 mio. kr.

Der er udført forvaltningsrevision af styring af indkøb.

Ingen.

Nordisk Ministerråds kontor i Vilnius

Omsætning:

Aktiver pr. 31. december 2022:

Juridisk-kritisk revision i 2022:

Forvaltningsrevision i 2022:

Kritiske udtalelser og forbehold i påtegningen for 2022:

0,5 mio. kr.

1 mio. kr.

Z

Årets resultat:

Egenkapital:

Der er ikke udført juridisk-kritisk revision.

Udenrigsministeriet

÷0,02 mio. kr.

0,25 mio. kr.

Der er udført forvaltningsrevision af styring af indkøb.

Ingen.

Rigsrevisors notater til Statsrevisorerne 2023 nr. 6: Rigsrevisionens notat om revision af virksomheder uden for statsregnskabet

18

Nordic Patent Institute

Omsætning:

Aktiver pr. 31. december 2022:

Juridisk-kritisk revision i 2022:

Forvaltningsrevision i 2022:

Kritiske udtalelser og forbehold i påtegningen for 2022:

17,2 mio. kr.

4,8 mio. kr.

Z

Årets resultat:

Egenkapital:

Der er ikke udført juridisk-kritisk revision.

Erhvervsministeriet

0,2 mio. kr.

0,6 mio. kr.

Der er udført forvaltningsrevision af mål- og resultatstyring.

Ingen.

Nordisk Råd

Omsætning:

Aktiver pr. 31. december 2022:

Juridisk-kritisk revision i 2022:

Forvaltningsrevision i 2022:

Kritiske udtalelser og forbehold i påtegningen for 2022:

35,2 mio. kr.

15,1 mio. kr.

Z

Årets resultat:

Egenkapital:

Udenrigsministeriet

1,1 mio. kr.

13,3 mio. kr.

Der er udført juridisk-kritisk revision af gennemførelse af indkøb.

Der er udført forvaltningsrevision af styring af indkøb.

Ingen.

Nordsøenheden

Administrationsvederlag mv.:

Aktiver pr. 31. december 2022:

Juridisk-kritisk revision i 2022:

Forvaltningsrevision i 2022:

Kritiske udtalelser og forbehold i påtegningen for 2022:

20,5 mio. kr.

21,9 mio. kr.

Z

Årets resultat:

Egenkapital:

Der er ikke udført juridisk-kritisk revision.

Erhvervsministeriet

÷3,4 mio. kr.

18,4, mio. kr.

Der er udført forvaltningsrevisioner af mål- og resultatstyring.

Ingen.

Nordsøfonden

Omsætning:

Aktiver pr. 31. december 2022:

Juridisk-kritisk revision i 2022:

Forvaltningsrevision i 2022:

Kritiske udtalelser og forbehold i påtegningen for 2022:

4.756,0 mio. kr.

9.068,9 mio. kr.

Z

Årets resultat:

Egenkapital:

Der er ikke udført juridisk-kritisk revision.

Erhvervsministeriet

1.054,2 mio. kr.

3.034,5 mio. kr.

Der er udført forvaltningsrevision af mål- og resultatstyring.

Ingen.

Rigsrevisors notater til Statsrevisorerne 2023 nr. 6: Rigsrevisionens notat om revision af virksomheder uden for statsregnskabet

19

Rejsegarantifonden

Administrationsbidrag

1)

:

Aktiver pr. 31. december 2022:

Juridisk-kritisk revision i 2022:

Forvaltningsrevision i 2022:

Kritiske udtalelser og forbehold i påtegningen for 2022:

1)

Erhvervsministeriet

15,3 mio. kr.

664,0 mio. kr.

Z

Årets resultat:

Egenkapital:

21,3 mio. kr.

183,0 mio. kr.

Der er udført juridisk-kritisk revision af løn- og ansættelsesmæssige

dispositioner.

Der er udført forvaltningsrevision af kapitalanbringelse.

Ingen.

Rejsegarantifondens sekretariat betjener Pakkerejse-Ankenævnet. Nævnets indtægter og omkostninger indgår som en integreret del af fon-

dens regnskab, da fonden skal afholde omkostningerne ved at drive nævnet. Rejsegarantifonden administrerer derudover fondskassen for eks-

traordinære situationer. Regnskabstallene for fondskassen for ekstraordinære situationer indgår i Rejsegarantifondens regnskab, da Rejsega-

rantifonden er ansvarlig for administrationen, og da der ikke aflægges et selvstændigt regnskab for fondskassen for ekstraordinære situationer.

Sundhed.dk

Omsætning

1)

:

Aktiver pr. 31. december 2022:

Juridisk-kritisk revision i 2022:

Forvaltningsrevision i 2022:

Kritiske udtalelser og forbehold i påtegningen for 2022:

1)

Sundhedsministeriet

156 mio. kr.

101 mio. kr.

Z

Årets resultat:

Egenkapital:

2,4 mio. kr.

48 mio. kr.

Der er udført juridisk-kritisk revision af gennemførelse af indkøb.

Der er udført forvaltningsrevision af styring af offentlige indkøb.

Kritisk udtalelse på forvaltningsrevision af styring af offentlige indkøb.

Omsætningen er Sundhed.dk’s nettoomsætning og andre driftsindtægter. Dette består også af en ekstrabevilling på 9 mio. kr. vedrørende CO -

VID-19.

TV 2/Bornholm

Omsætning:

Aktiver pr. 31. december 2022:

Juridisk-kritisk revision i 2022:

Forvaltningsrevision i 2022:

Kritiske udtalelser og forbehold i påtegningen for 2022:

69,9 mio. kr.

30,7 mio. kr.

Z

Årets resultat:

Egenkapital:

Kulturministeriet

1 mio. kr.

14,9 mio. kr.

Der er udført juridisk-kritisk revision af løn- og ansættelsesmæssige

dispositioner.

Der er ikke udført forvaltningsrevision.

Ingen.

TV 2/Fyn

Omsætning:

Aktiver pr. 31. december 2022:

Juridisk-kritisk revision i 2022:

Forvaltningsrevision i 2022:

Kritiske udtalelser og forbehold i påtegningen for 2022:

71,6 mio. kr.

44,9 mio. kr.

Z

Årets resultat:

Egenkapital:

Kulturministeriet

÷2,9 mio. kr.

28,3 mio. kr.

Der er udført juridisk-kritisk revision af løn- og ansættelsesmæssige

dispositioner.

Der er ikke udført forvaltningsrevision.

Ingen.

Rigsrevisors notater til Statsrevisorerne 2023 nr. 6: Rigsrevisionens notat om revision af virksomheder uden for statsregnskabet

20

TV 2/Lorry

Omsætning:

Aktiver pr. 31. december 2022:

Juridisk-kritisk revision i 2022:

Forvaltningsrevision i 2022:

Kritiske udtalelser og forbehold i påtegningen for 2022:

73,1 mio. kr.

47,3 mio. kr.

Z

Årets resultat:

Egenkapital:

Kulturministeriet

÷3,1 mio. kr.

11,3 mio. kr.

Der er udført juridisk-kritisk revision af løn- og ansættelsesmæssige

dispositioner.

Der er ikke udført forvaltningsrevision.

Ingen.

TV 2/MIDTVEST

Omsætning:

Aktiver pr. 31. december 2022:

Juridisk-kritisk revision i 2022:

Forvaltningsrevision i 2022:

Kritiske udtalelser og forbehold i påtegningen for 2022:

75,2 mio. kr.

73,1 mio. kr.

Z

Årets resultat:

Egenkapital:

Kulturministeriet

÷4 mio. kr.

49,9 mio. kr.

Der er udført juridisk-kritisk revision af løn- og ansættelsesmæssige

dispositioner.

Der er ikke udført forvaltningsrevision.

Ingen.

TV 2/Nord

Omsætning:

Aktiver pr. 31. december 2022:

Juridisk-kritisk revision i 2022:

Forvaltningsrevision i 2022:

Kritiske udtalelser og forbehold i påtegningen for 2022:

74,9 mio. kr.

33,2 mio. kr.

Z

Årets resultat:

Egenkapital:

Kulturministeriet

0,1 mio. kr.

13,2 mio. kr.

Der er udført juridisk-kritisk revision af løn- og ansættelsesmæssige

dispositioner.

Der er ikke udført forvaltningsrevision.

Ingen.

TV 2/ØST

Omsætning:

Aktiver pr. 31. december 2022:

Juridisk-kritisk revision 2022:

Forvaltningsrevision i 2022:

Kritiske udtalelser og forbehold i påtegningen for 2022:

71,2 mio. kr.

39,1 mio. kr.

Z

Årets resultat:

Egenkapital:

Kulturministeriet

÷1,3 mio. kr.

14,5 mio. kr.

Der er udført juridisk-kritisk revision af løn- og ansættelsesmæssige

dispositioner.

Der er ikke udført forvaltningsrevision.

Ingen.

Rigsrevisors notater til Statsrevisorerne 2023 nr. 6: Rigsrevisionens notat om revision af virksomheder uden for statsregnskabet

21

TV 2/ØSTJYLLAND

Omsætning:

Aktiver pr. 31. december 2022:

Juridisk-kritisk revision i 2022:

Forvaltningsrevision i 2022:

Kritiske udtalelser og forbehold i påtegningen for 2022:

71,9 mio. kr.

45,6 mio. kr.

Z

Årets resultat:

Egenkapital:

Kulturministeriet

÷0,2 mio. kr.

13,1 mio. kr.

Der er udført juridisk-kritisk revision af løn- og ansættelsesmæssige

dispositioner.

Der er ikke udført forvaltningsrevision.

Ingen.

Udviklingsselskabet By & Havn I/S

Omsætning:

Aktiver pr. 31. december 2022:

Juridisk-kritisk revision i 2022:

Forvaltningsrevision i 2022:

Kritiske udtalelser og forbehold i påtegningen for 2022:

508 mio. kr.

17.330 mio. kr.

Z

Årets resultat:

Egenkapital:

Transportministeriet

1.256 mio. kr.

÷185 mio. kr.

Der er udført juridisk-kritisk revision af løn- og ansættelsesmæssige

dispositioner.

Der er ikke udført forvaltningsrevision.

Ingen.

Vækstfonden

Omsætning

1)

:

Aktiver pr. 31. december 2022:

Juridisk-kritisk revision i 2022:

Forvaltningsrevision i 2022:

Kritiske udtalelser og forbehold i påtegningen for 2022:

1)

Erhvervsministeriet

763 mio. kr.

27.883 mio. kr.

Z

Årets resultat:

Egenkapital:

÷1.586 mio. kr.

16.979 mio. kr.

Der er udført juridisk-kritisk revision af løn- og ansættelsesmæssige

dispositioner.

Der er ikke udført forvaltningsrevision.

Ingen.

Opgørelsen omfatter resultat af kapitalandele i fonde, egenkapitalinvesteringer og udlån.

Note: Vækstfonden blev den 1. april 2023 fusioneret ind i Danmarks Eksport- og Investeringsfond.

Rigsrevisors notater til Statsrevisorerne 2023 nr. 6: Rigsrevisionens notat om revision af virksomheder uden for statsregnskabet

22

Stiftsmidlerne

Fyens Stift

Omsætning

1)

:

Aktiver pr. 31. december 2022:

Juridisk-kritisk revision i 2022:

Forvaltningsrevision i 2022:

Kritiske udtalelser og forbehold i påtegningen for 2022:

1)

Kirkeministeriet

4,1 mio. kr.

343,8 mio. kr.

Z

Årets resultat:

Egenkapital:

Der er ikke udført juridisk-kritisk revision.

Der er udført forvaltningsrevision af stiftets anbringelse af kirke- og

præsteembedekapitalen.

Ingen.

1,4 mio. kr.

÷7,9 mio. kr.

Fyens Stift opgør resultatet af sin udlånsvirksomhed.

Haderslev Stift

Omsætning

1)

:

Aktiver pr. 31. december 2022:

Juridisk-kritisk revision i 2022:

Forvaltningsrevision i 2022:

Kritiske udtalelser og forbehold i påtegningen for 2022:

1)

Kirkeministeriet

5,7 mio. kr.

567,9 mio. kr.

Z

Årets resultat:

Egenkapital:

Der er ikke udført juridisk-kritisk revision.

Der er udført forvaltningsrevision af stiftets anbringelse af kirke- og

præsteembedekapitalen.

Ingen.

÷0,8 mio. kr.

÷23,1 mio. kr.

Haderslev Stift opgør resultatet af sin udlånsvirksomhed.

Helsingør Stift

Omsætning

1)

:

Aktiver pr. 31. december 2022:

Juridisk-kritisk revision i 2022:

Forvaltningsrevision i 2022:

Kritiske udtalelser og forbehold i påtegningen for 2022:

1)

Kirkeministeriet

1,2 mio. kr.

346,1 mio. kr.

Z

Årets resultat:

Egenkapital:

Der er ikke udført juridisk-kritisk revision.

Der er udført forvaltningsrevision af stiftets anbringelse af kirke- og

præsteembedekapitalen.

Ingen.

÷2,4 mio. kr.

1,9 mio. kr.

Helsingør Stift opgør resultatet af sin udlånsvirksomhed.

Københavns Stift

Omsætning

1)

:

Aktiver pr. 31. december 2022:

Juridisk-kritisk revision i 2022:

Forvaltningsrevision i 2022:

Kritiske udtalelser og forbehold i påtegningen for 2022:

1)

Kirkeministeriet

1,6 mio. kr.

118,4 mio. kr.

Z

Årets resultat:

Egenkapital:

Der er ikke udført juridisk-kritisk revision.

Der er udført forvaltningsrevision af stiftets anbringelse af kirke- og

præsteembedekapitalen.

Forbehold.

÷1,7 mio. kr.

÷0,4 mio. kr.

Københavns Stift opgør resultatet af sin udlånsvirksomhed.

Rigsrevisors notater til Statsrevisorerne 2023 nr. 6: Rigsrevisionens notat om revision af virksomheder uden for statsregnskabet

23

Lolland-Falsters Stift

Omsætning

1)

:

Aktiver pr. 31. december 2022

Juridisk-kritisk revision i 2022:

Forvaltningsrevision i 2022:

Kritiske udtalelser og forbehold i påtegningen for 2022:

1)

Kirkeministeriet

1,4 mio. kr.

125 mio. kr.

Z

Årets resultat:

Egenkapital:

Der er ikke udført juridisk-kritisk revision.

Der er udført forvaltningsrevision af stiftets anbringelse af kirke- og

præsteembedekapitalen.

Ingen.

÷0,4 mio. kr.

÷4,7 mio. kr.

Lolland-Falsters Stift opgør resultatet af sin udlånsvirksomhed.

Ribe Stift

Omsætning

1)

:

Aktiver pr. 31. december 2022:

Juridisk-kritisk revision i 2022:

Forvaltningsrevision i 2022:

Kritiske udtalelser og forbehold i påtegningen for 2022:

1)

Kirkeministeriet

9,2 mio. kr.

706,6 mio. kr.

Z

Årets resultat:

Egenkapital:

Der er ikke udført juridisk-kritisk revision.

Der er udført forvaltningsrevision af stiftets anbringelse af kirke- og

præsteembedekapitalen.

Ingen.

7,7 mio. kr.

÷52,8 mio. kr.

Ribe Stift opgør resultatet af sin udlånsvirksomhed.

Roskilde Stift

Omsætning:

1)

Aktiver pr. 31. december 2022:

Juridisk-kritisk revision i 2022:

Forvaltningsrevision i 2022:

Kritiske udtalelser og forbehold i påtegningen for 2022:

1)

Kirkeministeriet

5,8 mio. kr.

533,0 mio. kr.

Z

Årets resultat:

Egenkapital:

Der er ikke udført juridisk-kritisk revision.

Der er udført forvaltningsrevision af stiftets anbringelse af kirke- og

præsteembedekapitalen.

Ingen.

2,0 mio. kr.

÷2,1 mio. kr.

Roskilde Stift opgør resultatet af sin udlånsvirksomhed.

Viborg Stift

Omsætning

1)

:

Aktiver pr. 31. december 2022:

Juridisk-kritisk revision i 2022:

Forvaltningsrevision i 2022:

Kritiske udtalelser og forbehold i påtegningen for 2022:

1)

Kirkeministeriet

9,6 mio. kr.

746,0 mio. kr.

Z

Årets resultat:

Egenkapital:

Der er ikke udført juridisk-kritisk revision.

Der er udført forvaltningsrevision af stiftets anbringelse af kirke- og

præsteembedekapitalen.

Ingen.

14,1 mio. kr.

÷41,1 mio. kr.

Viborg Stift opgør resultatet af sin udlånsvirksomhed.

Rigsrevisors notater til Statsrevisorerne 2023 nr. 6: Rigsrevisionens notat om revision af virksomheder uden for statsregnskabet

24

Aalborg Stift

Omsætning

1)

:

Aktiver pr. 31. december 2022:

Juridisk-kritisk revision i 2022:

Forvaltningsrevision i 2022:

Kritiske udtalelser og forbehold i påtegningen for 2022:

1)

Kirkeministeriet

7,9 mio. kr.

720,2 mio. kr.

Z

Årets resultat:

Egenkapital:

Der er ikke udført juridisk-kritisk revision.

Der er udført forvaltningsrevision af stiftets anbringelse af kirke- og

præsteembedekapitalen.

Ingen.

5,3 mio. kr.

÷49,2 mio. kr.

Aalborg Stift opgør resultatet af sin udlånsvirksomhed.

Aarhus Stift

Omsætning

1)

:

Aktiver pr. 31. december 2022:

Juridisk-kritisk revision i 2022:

Forvaltningsrevision i 2022:

Kritiske udtalelser og forbehold i påtegningen for 2022:

1)

Kirkeministeriet

7,2 mio. kr.

643,2 mio. kr.

Z

Årets resultat:

Egenkapital:

Der er ikke udført juridisk-kritisk revision.

Der er udført forvaltningsrevision af stiftets anbringelse af kirke- og

præsteembedekapitalen.

Ingen.

10,2 mio. kr.

÷44,5 mio. kr.

Aarhus Stift opgør resultatet af sin udlånsvirksomhed.

Rigsrevisors notater til Statsrevisorerne 2023 nr. 6: Rigsrevisionens notat om revision af virksomheder uden for statsregnskabet

25

Bilag 2. Virksomheder med datterselskaber, associerede virksomheder og joint ventures i 2022

Moderselskab

DanPilot

Ejerforhold

Delvist ejede datterselskaber

(konsoliderede)

Datterselskaber

SkawPilot ApS (51 %)

Greenland Pilot Service (51 %)

Limfjord Pilot (50 %)

VesCo Systems ApS (33 %)

Associeret virksomhed

DR

DSB

Kapitalinteresser

100 % ejede datterselskaber

Danish Pilot Service (25 %)

Ritzaus Bureau A/S (20 %)

DSB Ejendomsudvikling A/S

DSB Service & Retail A/S

DSB Vedligehold A/S

Selskabet af 23.12.2014 A/S

Selskabet af 28.08.2017 67DD A/S

Selskabet af 04.09.2020 EB A/S

Selskabet af 04.01.2021 EB A/S

Selskabet af 03.01.2022 EB A/S

BSD ApS

DSB EU Jernbanebyen ApS

DSB EU Jernbanebyen 1 ApS

Joint ventures (50 %)

Frugtmarkedet 11 Holding ApS

Ejendomsselskabet Frugtmarkedet 11

ApS

Associerede virksomheder

DOT – Din Offentlige Transport I/S

(33,3 %)

Rejsekort og Rejseplanen A/S (45 %)

Energinet

100 % ejede datterselskaber

Energinet Associated Activities A/S

Energinet DataHub A/S

Energinet Systemansvar A/S

Energinet Eltransmission A/S

Energinet Gastransmission A/S

Gas Storage Denmark Holding A/S

Associeret virksomhed

Andre værdipapirer

ESett OY (25 %)

Nordic RCC A/S (25 %)

PRISMA European Capacity Platform

GmbH (6,9 %)

Joint Allocation Office S.A. (5 %)

Rigsrevisors notater til Statsrevisorerne 2023 nr. 6: Rigsrevisionens notat om revision af virksomheder uden for statsregnskabet

26

Moderselskab

Finansiel Stabilitet

Ejerforhold

100 % ejede datterselskaber,

herunder Afviklingsformuen

2

Datterselskaber

Broinstitut I A/S, København (AFVIKL)

Broinstitut II A/S, København (AFVIKL)

FS Ejendomsselskab A/S, København

FS Finans I A/S, København

FS Finans II A/S, København

FS Finans III A/S, København

FS Finans IV A/S, København

FS Finans V A/S, København (AFVIKL)

FS Finans VI A/S, København (AFVIKL)

Metroselskabet

Associeret virksomhed

Andre værdipapirer

DOT – Din Offentlige Transport I/S

(33,3 %)

Rejsekort og Rejseplanen A/S (7,16 %)

Naviair Surveillance A/S (100 %)

Naviair Surveillance USA LLC

(100 % ejes af Naviair Surveillance A/S)

Aireon Holdings LLC

(4,4 % ejes af Naviair Surveillance USA

LLC)

Naviair

100 % ejede datterselskaber

Associeret virksomhed

Udviklingsselskabet

By & Havn I/S

100 % ejede datterselskaber

Entry Point North AB (33,3 %)

Lynetteholmen P/S og komplementarsel-

skab ApS Lynetteholm Komplementar

ApS

Tunnelfabrikken 1 P/S og komplemen-

tarselskabet Tunnelfabrikken 1 ApS

Tunnelfabrikken P/S og komplementar-

selskabet Tunnelfabrikken ApS

Joint Ventures (50 %)

Copenhagen Malmö Port AB

Kronløbsøen Projekt P/S og komplemen-

tarselskabet Kronløbsøen ApS

Kommanditselskabet DanLink-Udvikling

og komplementarselskabet DLU ApS

1)

Ejendomsselskabet Stejlepladsen P/S og

komplementarselskabet Stejlepladsen

ApS

Fælledby P/S og komplementarselskabet

Fælledby ApS

Kapitalinteresser

Harbour P/S og Harbour Komplementar

ApS (8,5 %)

1)

2)

Opløst, men først gældende fra februar 2023.

Afviklingsformuen (AFVIKL): Broinstitut I A/S: datterselskab under Afviklingsformuen, som har til formål at eje aktier i FS Finans V. Broinstitut II A/S:

datterselskab under Afviklingsformuen, som har til formål at eje aktier i FS Finans VI A/S. FS Finans V A/S: finansselskab dannet den 31. maj 2017 på

grundlag af Andelskassen J.A.K. Slagelse efter indlevering af selskabets banklicens til Finanstilsynet. FS Finans VI A/S: finansselskab dannet den 28.

juni 2019 på grundlag af Københavns Andelskasse efter indlevering af selskabets banklicens til Finanstilsynet .

Kilde:

Rigsrevisionen på baggrund af oplysninger fra virksomhedernes årsrapporter m.m.