Finansudvalget 2012-13

SB 15 1

Offentligt

15/2012

Beretning om

samlingen af den statslige løn-

administration i Finansministeriet

Statsrevisorerne beretning SB15/2012 - Bilag 1: Beretning om samlingen af den statslige lønadministration i Finansministeriet

15/2012

Beretning om

samlingen af den statslige løn-

administration i Finansministeriet

Statsrevisorerne fremsender denne beretning

med deres bemærkninger til Folketinget og

vedkommende minister, jf. § 3 i lov om

statsrevisorerne og § 18, stk. 1, i lov om

revisionen af statens regnskaber m.m.

København 2013

Denne beretning til Folketinget skal behandles ifølge lov om revisionen af statens regnskaber, § 18:

Statsrevisorerne fremsender med deres eventuelle bemærkninger Rigsrevisionens beretning til Folketinget og vedkommende

minister.

Finansministeren afgiver en redegørelse til beretningen.

Rigsrevisor afgiver et notat med bemærkninger til ministerens redegørelse.

På baggrund af ministerens redegørelse og rigsrevisors notat tager Statsrevisorerne endelig stilling til beretningen, hvilket

forventes at ske i marts 2014.

Ministerens redegørelse, rigsrevisors bemærkninger og Statsrevisorernes eventuelle bemærkninger samles i Statsreviso-

rernes Endelig betænkning over statsregnskabet, som årligt afgives til Folketinget i april måned

–

i dette tilfælde Endelig

betænkning over statsregnskabet 2012, som afgives i april 2014.

Statsrevisorerne beretning SB15/2012 - Bilag 1: Beretning om samlingen af den statslige lønadministration i Finansministeriet

Henvendelse vedrørende

denne publikation rettes til:

Statsrevisorerne

Folketinget

Christiansborg

1240 København K

Telefon: 33 37 59 87

Fax: 33 37 59 95

E-mail: statsrevisorerne@ft.dk

Hjemmeside: www.ft.dk/statsrevisorerne

Yderligere eksemplarer kan

købes ved henvendelse til:

Rosendahls-Schultz Distribution

Herstedvang 10

2620 Albertslund

Telefon: 43 22 73 00

Fax: 43 63 19 69

E-mail: distribution@rosendahls-schultzgrafisk.dk

Hjemmeside: www.rosendahls-schultzgrafisk.dk

ISSN 2245-3008

ISBN 978-87-7434-411-7

Statsrevisorerne beretning SB15/2012 - Bilag 1: Beretning om samlingen af den statslige lønadministration i Finansministeriet

STATSREVISORERNES BEMÆRKNING

Statsrevisorernes bemærkning

Statsrevisorerne,

den 11. september 2013

BERETNING OM SAMLINGEN AF DEN STATSLIGE LØNADMINISTRATION

I FINANSMINISTERIET

Formålet med at samle statens lønadministration var at sikre en effektiv lønadmini-

stration. Effektiviseringsmålet skulle bl.a. opnås ved at samle statens lønadministra-

tive kompetencer i ét servicecenter (ØSC) for derigennem at nedbringe antallet af løn-

administrative årsværk i staten, forenkle og standardisere arbejdsgange samt forbed-

re kvaliteten af lønadministrationen.

Statsrevisorerne finder det utilfredsstillende, at statens lønadministration sam-

let set endnu ikke er blevet effektiviseret i det omfang, det var hensigten med

at samle lønadministrationen i Finansministeriet.

Statsrevisorerne finder det i den forbindelse utilfredsstillende:

At den forventede besparelse på statens resurseforbrug til lønadministrationen

kun delvist er opnået, og at samlingen endnu ikke har resulteret i en bedre kvali-

tet af lønadministrationen.

At Finansministeriets forventede årlige reduktion i resurseforbruget på 54,3 mio.

kr. til lønadministration i staten ikke er realiseret fuldt ud, da den samlede bespa-

relse på lønadministrative årsværk i staten

–

efter etableringen af ØSC

–

højst ud-

gør 37,2 mio. kr.

At samlingen af lønadministrationen i staten ikke har forbedret kvaliteten målt på

antallet af fejl i sagsbehandling og lønudbetalinger. Samtidig har der været en

stigning i antallet af fejl med væsentlig beløbsmæssig betydning for lønudbetalin-

gerne.

At statens virksomheder endnu ikke fuldt ud udnytter standardiseringen af opga-

ver og digitaliseringsløsningerne, hvilket resulterer i dobbeltadministration flere

steder.

Peder Larsen

Henrik Thorup

Helge Adam Møller

Kristian Jensen

Klaus Frandsen

Magnus Heunicke

Statsrevisorerne finder endvidere, at det ville have været hensigtsmæssigt med en

registrering, der havde muliggjort en mere præcis opfølgning på, om effektiviserings-

målet var blevet indfriet for ØSC og for staten som helhed.

Statsrevisorerne beretning SB15/2012 - Bilag 1: Beretning om samlingen af den statslige lønadministration i Finansministeriet

Beretning til Statsrevisorerne om

samlingen af den statslige løn-

administration i Finansministeriet

Rigsrevisionen afgiver hermed denne beretning til

Statsrevisorerne i henhold til § 17, stk. 2, i rigsrevi-

sorloven, jf. lovbekendtgørelse nr. 101 af 19. januar

2012. Beretningen vedrører finanslovens § 7. Fi-

nansministeriet.

Statsrevisorerne beretning SB15/2012 - Bilag 1: Beretning om samlingen af den statslige lønadministration i Finansministeriet

Indholdsfortegnelse

I.

II.

Introduktion og konklusion ........................................................................................... 1

Indledning .................................................................................................................... 4

A. Baggrund .............................................................................................................. 4

B. Formål, afgrænsning og metode ........................................................................... 7

Besparelser opnået i staten ved samlingen af lønadministrationen

i Finansministeriet ...................................................................................................... 10

A. De økonomiske forudsætninger ved etableringen af lønadministrationen

i ØSC .................................................................................................................. 10

Effektive arbejdsgange i lønadministrationen gennem digitalisering og

standardisering .......................................................................................................... 17

A. Digitaliseringsinitiativer fra Hovedrapporten ....................................................... 17

B. HR-Løn ............................................................................................................... 21

C. Arbejdsgange ved kontroller efter etableringen af ØSC ..................................... 23

Lønadministrationens kvalitet efter samlingen i Finansministeriet ............................. 25

A. Lønadministrationens kvalitet ............................................................................. 25

III.

IV.

V.

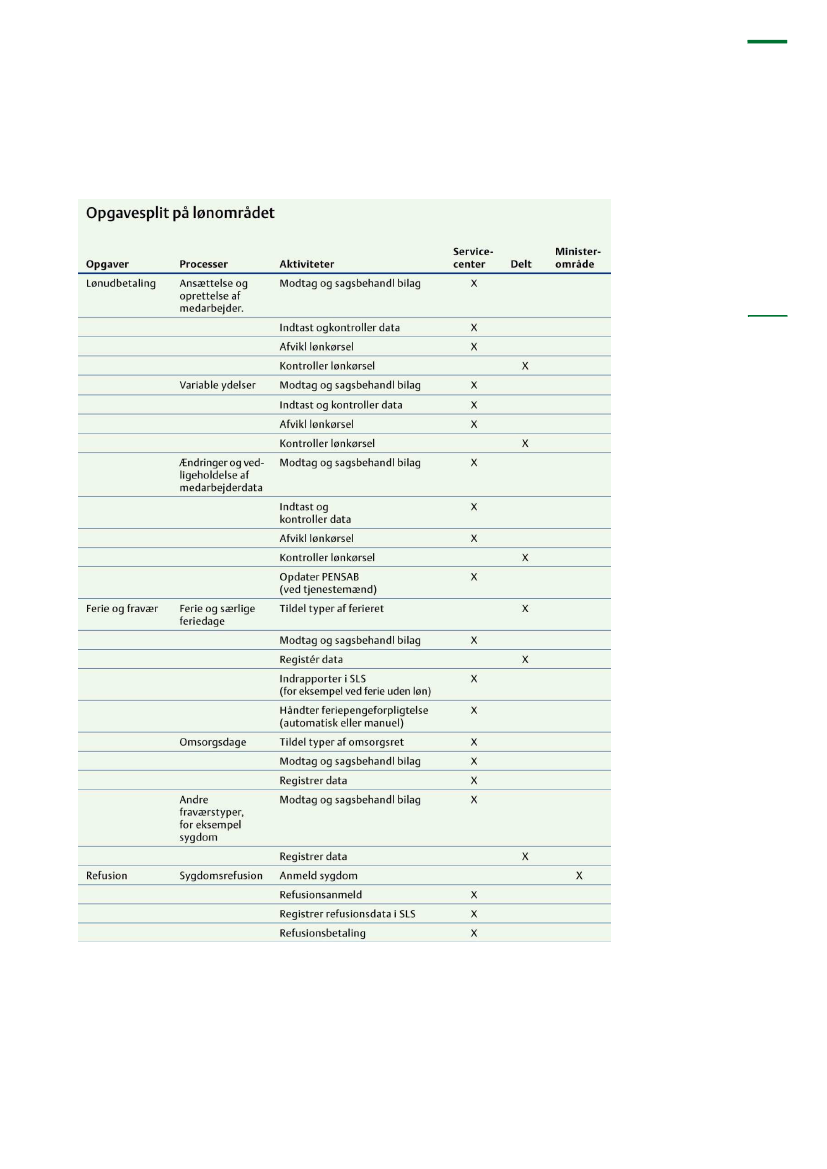

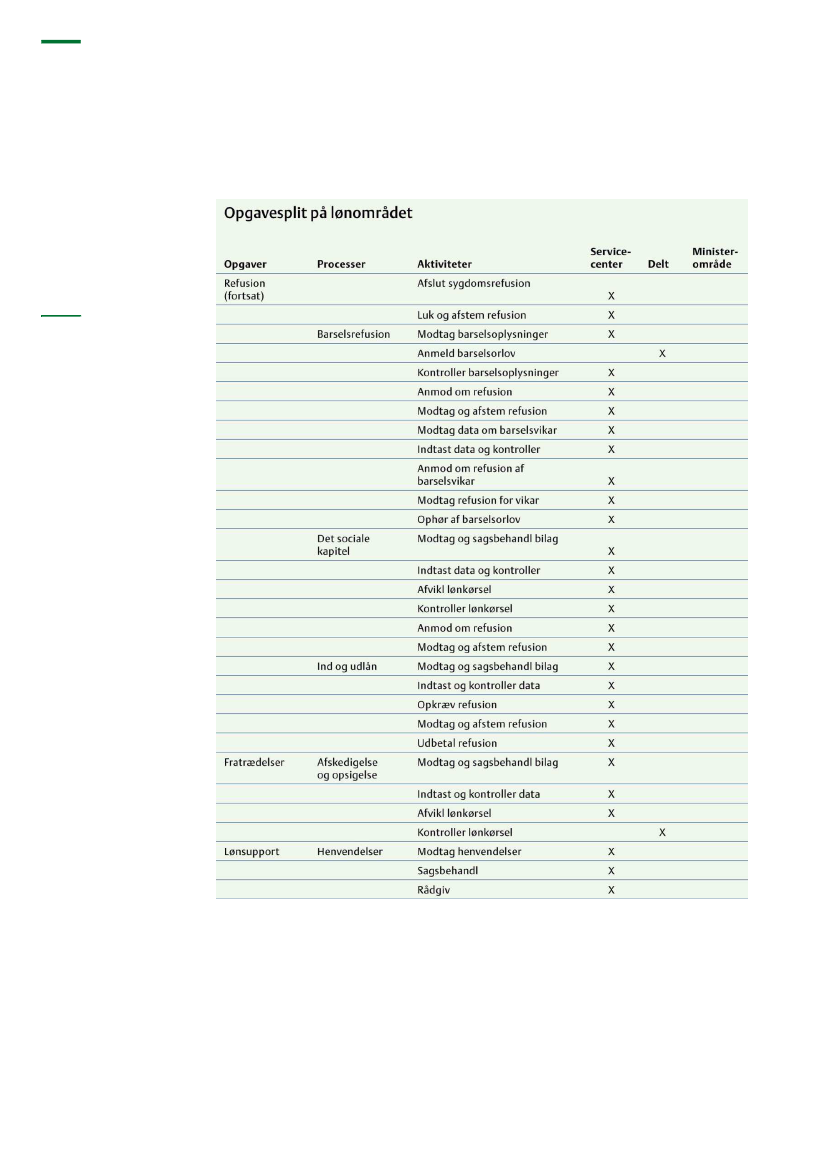

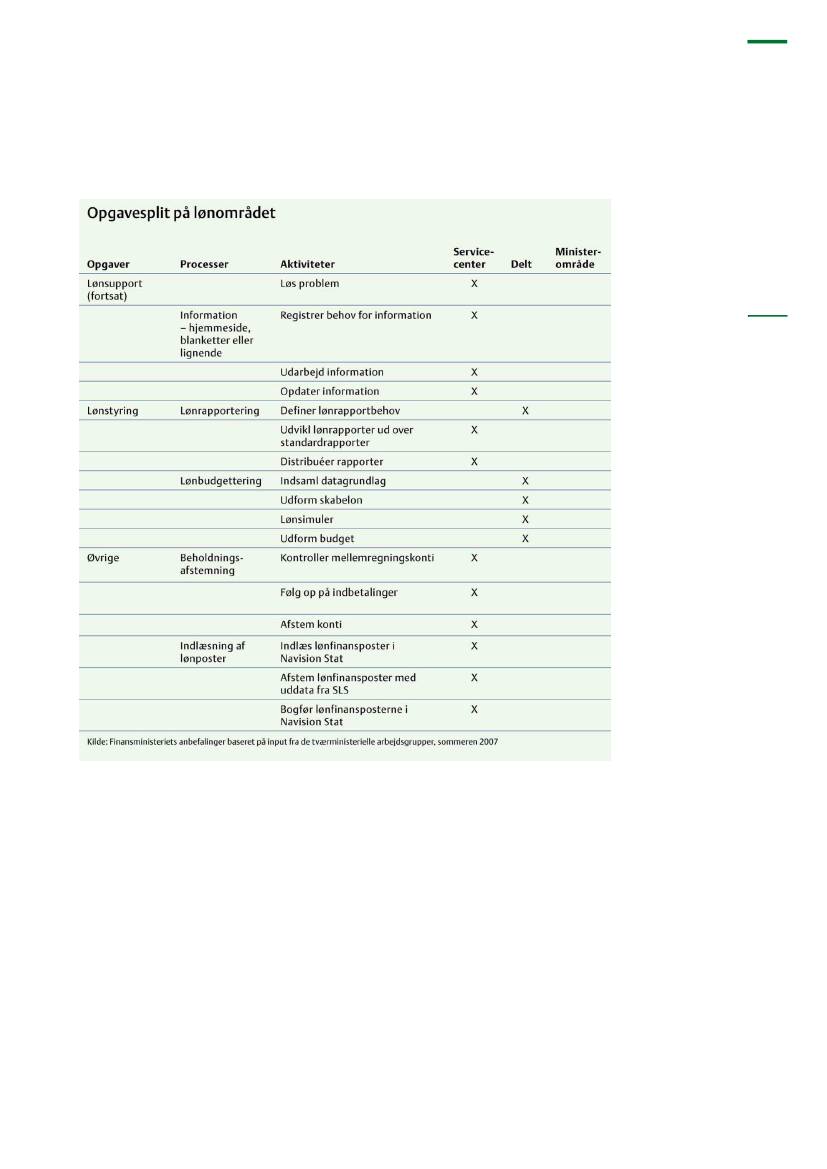

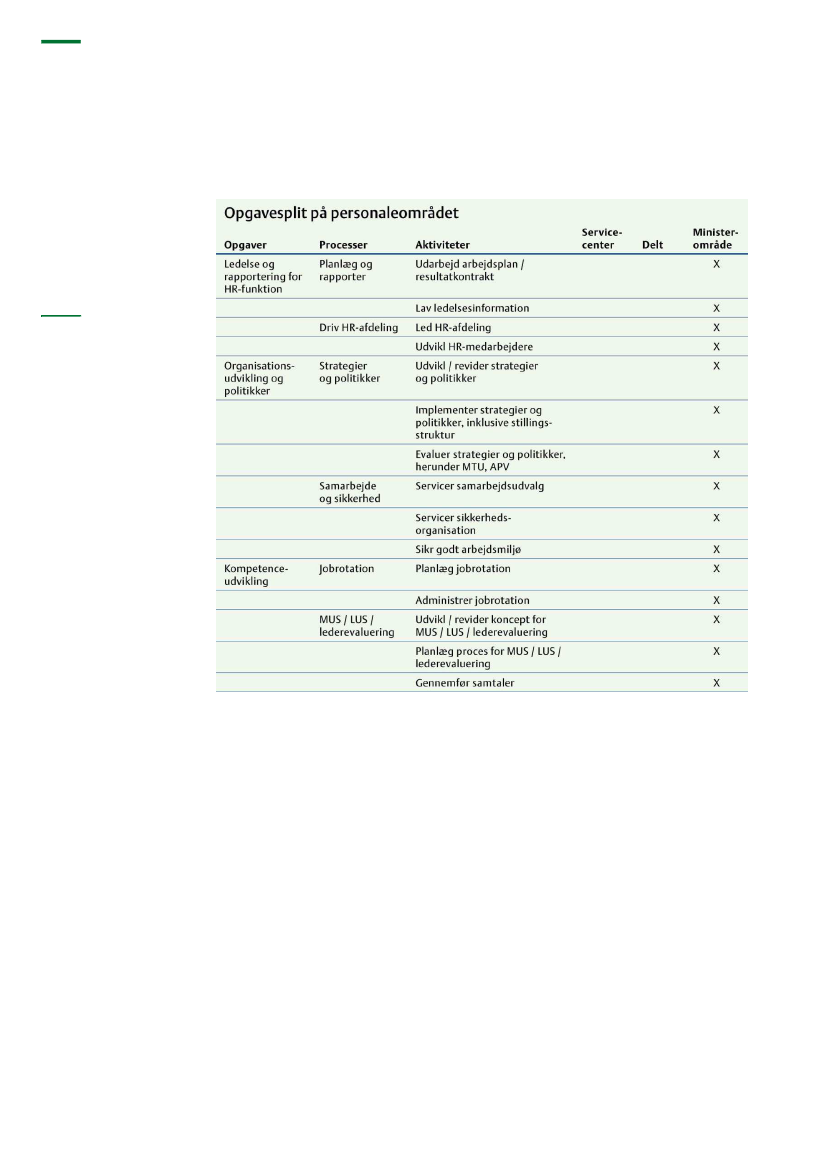

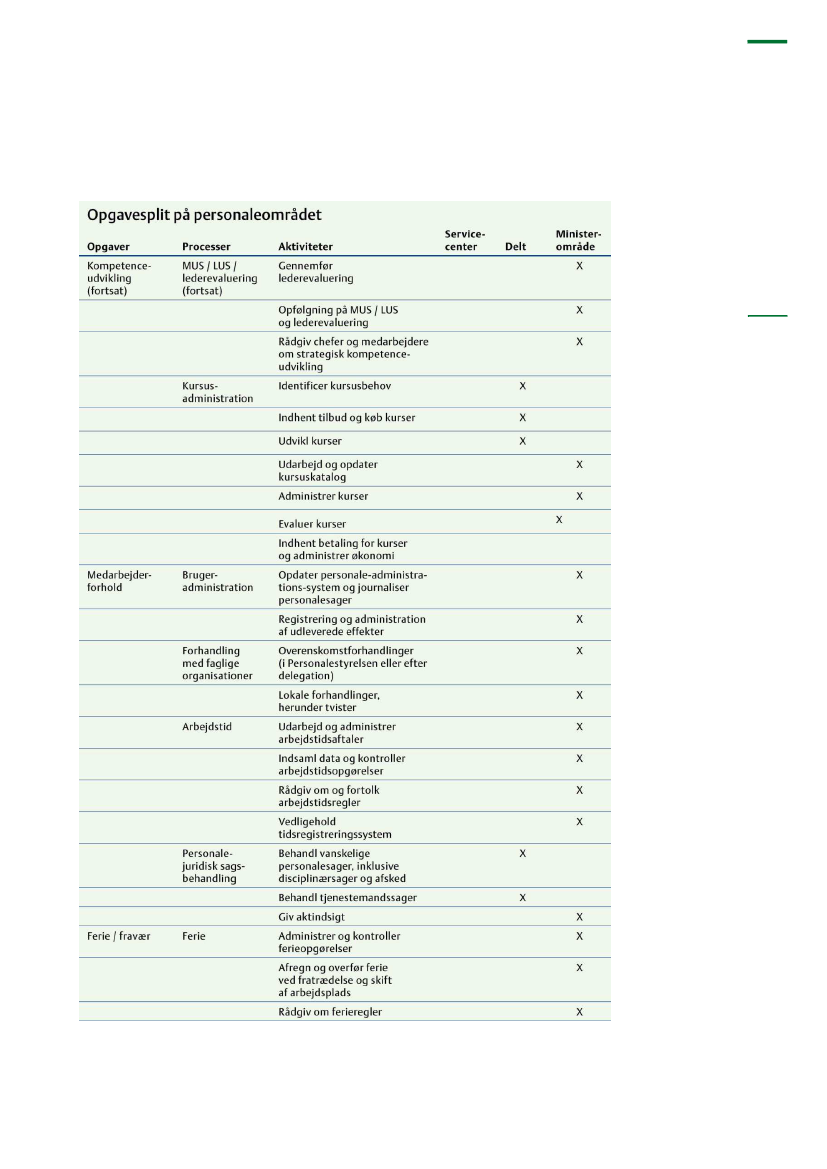

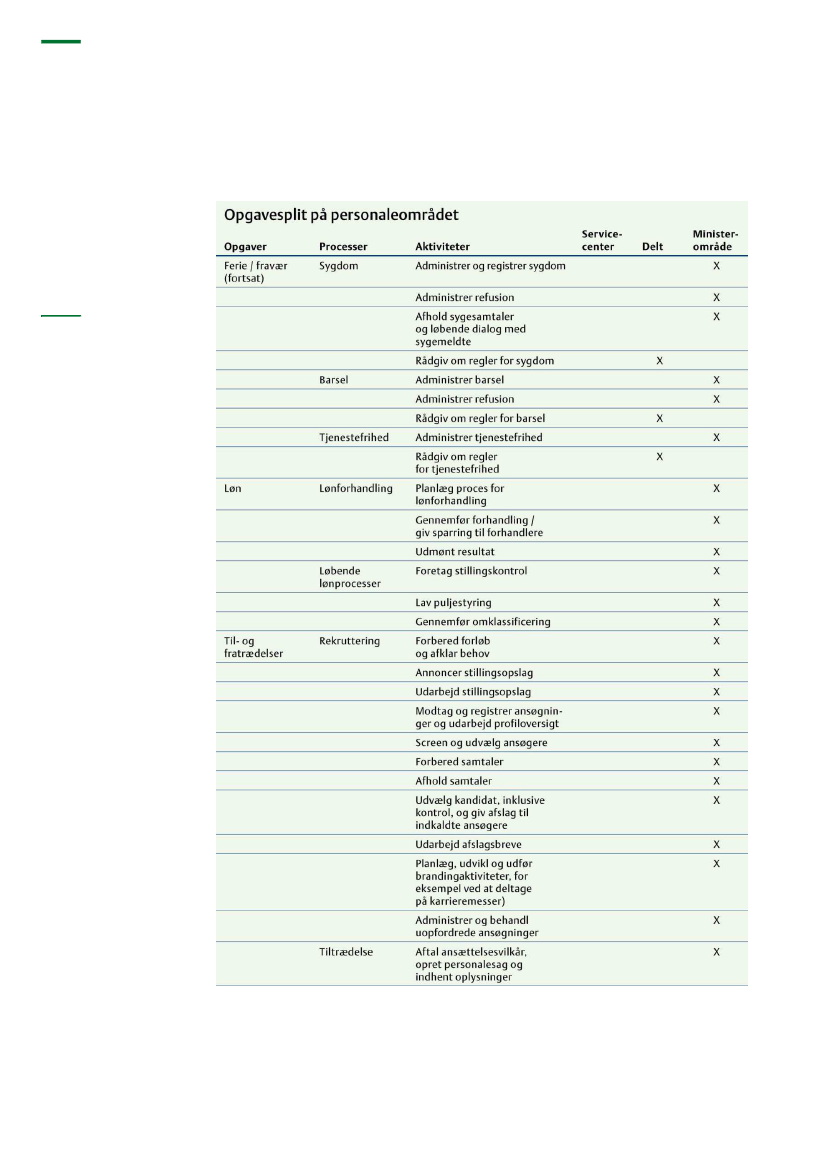

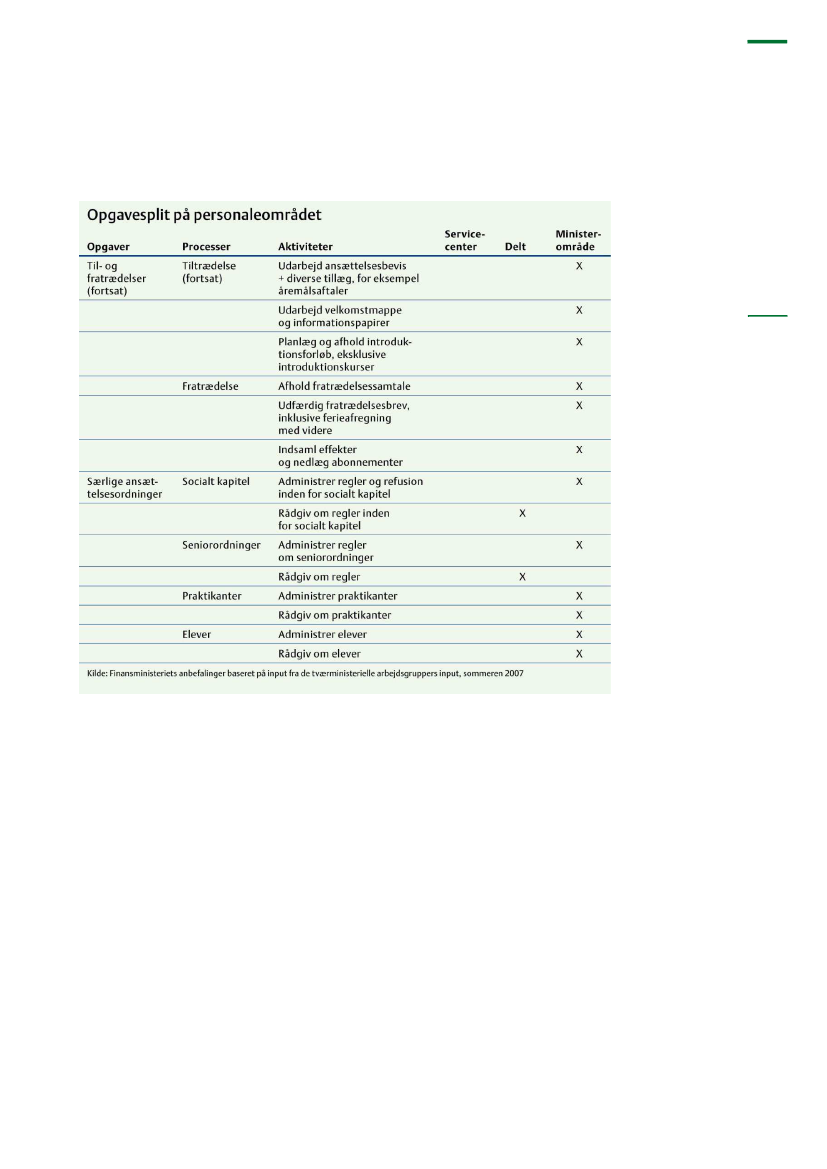

Bilag 1. Finansministeriets definition af lønadministrative opgaver .................................... 30

Bilag 2. Opgavesplit mellem ministerområder (virksomheder) og servicecenteret (ØSC)

i løn- og personaleadministrationen .................................................................................... 31

Bilag 3. Ordliste ................................................................................................................... 38

Statsrevisorerne beretning SB15/2012 - Bilag 1: Beretning om samlingen af den statslige lønadministration i Finansministeriet

Beretningen vedrører finanslovens § 7. Finansministeriet.

I undersøgelsesperioden har der været følgende ministre:

Lars Løkke Rasmussen: november 2007 - april 2009

Claus Hjort Frederiksen: april 2009 - oktober 2011

Bjarne Corydon: oktober 2011 -

Statsrevisorerne beretning SB15/2012 - Bilag 1: Beretning om samlingen af den statslige lønadministration i Finansministeriet

INTRODUKTION OG KONKLUSION

1

I.

Introduktion og konklusion

1. Denne beretning handler om samlingen af den statslige lønadministration i Finansmini-

steriet. Rigsrevisionen har igangsat undersøgelsen på eget initiativ i efteråret 2012.

2. Det fremgår af regeringsgrundlaget fra november 2007, at regeringen i løbet af 2008 ville

tage initiativ til at effektivisere den statslige administration gennem et øget tværministerielt

samarbejde om at løse de administrative opgaver. Dette kunne ifølge regeringsgrundlaget

fx ske ved, at udvalgte opgaver blev standardiseret, digitaliseret og samlet i tværministeriel-

le servicecentre.

Med finansloven for 2008 blev det besluttet at oprette 2 administrative servicecentre: Øko-

nomiservicecenteret (ØSC) og Statens It. Etableringen af de 2 centre forventedes at vare op

til 3 år og ville samlet set indebære engangsudgifter og investeringer for godt 660 mio. kr.

Det administrative servicecenter ØSC skulle samle opgavevaretagelsen på områderne bog-

holderi og regnskab, løn og rejser.

3. Formålet med at samle statens lønadministration var at sikre en effektiv lønadministration

gennem digitalisering, standardisering og udnyttelse af stordriftsfordele. Effektiviseringsmålet

på lønområdet skulle bl.a. opnås ved at samle lønadministrative kompetencer i ét service-

center, nedbringe antallet af lønadministrative årsværk i staten, forenkle og standardisere

arbejdsgange samt forbedre kvaliteten af lønadministrationen. Samtidig skulle statens løn-

administration fremtidssikres gennem stærke faglige og interessante miljøer, der ville gøre

det mere attraktivt at arbejde med lønadministrative opgaver i staten.

4. Undersøgelsen blev sat i gang, da Rigsrevisionen i forbindelse med de løbende lønrevi-

sioner havde set eksempler på varierende kvalitet af

ØSC’s

arbejde samt uhensigtsmæssig-

heder i arbejdsdelingen og arbejdsgangene mellem ØSC og virksomhederne.

5. Det overordnede formål med undersøgelsen er at vurdere, om statens lønadministration

samlet set er blevet mere effektiv efter samlingen af lønadministrationen i Finansministeriet.

Det har Rigsrevisionen undersøgt ved at besvare følgende spørgsmål:

Har samlingen af statens lønadministration i Finansministeriet medført, at staten samlet

set har opnået de forventede besparelser på lønadministrationen?

Har digitalisering og standardisering bidraget til mere effektive arbejdsgange i statens løn-

administration?

Har samlingen af statens lønadministration i Finansministeriet bidraget til en højere kva-

litet af lønadministrationen

?

Statsrevisorerne beretning SB15/2012 - Bilag 1: Beretning om samlingen af den statslige lønadministration i Finansministeriet

2

INTRODUKTION OG KONKLUSION

UNDERSØGELSENS HOVEDKONKLUSION

Statens lønadministration er samlet set endnu ikke blevet effektiviseret i det

omfang, det var hensigten med sammenlægningen af lønadministrationen i

ØSC. Den forventede besparelse på resurseforbruget til lønadministrationen

for staten er kun delvist opnået, og sammenlægningen har endnu ikke resulte-

ret i en bedre kvalitet af lønadministrationen.

Finansministeriet har generelt gennemført samlingen af den statslige lønadmi-

nistration i ØSC som planlagt og har opnået de forventede besparelser på løn-

administrationen i ØSC. Virksomhederne bruger imidlertid flere resurser på løn-

administration end de, der blev fastlagt i den endelige opgavefordeling mellem

ØSC og virksomhederne. Målet for besparelsen på antallet af årsværk samlet i

staten er dermed ikke nået.

Finansministeriet har tilvejebragt en skønsmæssig opgørelse over omkostnin-

gerne til etableringen af ØSC, der internt i Finansministeriet var budgetteret til

ca. 300 mio. kr. Denne opgørelse indeholder ikke en specifikation af den del, der

vedrører samlingen af lønadministrationen i staten. Rigsrevisionen finder, at det

ville have været hensigtsmæssigt med en regnskabsmæssig registrering, der

havde muliggjort en periodisk og mere præcis opfølgning på, om målene for

omkostningerne og besparelserne ved projektet var blevet indfriet for ØSC og

for staten som helhed.

Etableringen af ØSC har medført en standardisering af opgaver, og der er del-

vist gennemført digitaliseringsløsninger, som kan understøtte effektive arbejds-

gange og højne kvaliteten af lønadministrationen. Løsningerne udnyttes dog

endnu ikke optimalt, idet der flere steder sker dobbeltadministration. Rigsrevi-

sionen vurderer, at HR-Løn, der er en it-understøttelse af en række lønproces-

ser, bidrager til mere effektive arbejdsgange i lønadministrationen i staten.

Rigsrevisionens lønrevisioner før og efter etableringen af ØSC indikerer, at kva-

liteten af statens lønadministration er faldet efter, at den blev samlet i ØSC (målt

på antallet af fejl). Fejlene i sagsbehandlingen har medført et stigende antal fejl

i lønudbetalingen.

Ved sammenlægningen af lønadministrationen i staten har Finansministeriet

ikke i tilstrækkeligt omfang taget højde for, at virksomhederne, bl.a. på grund

af deres ansvar for at udbetale korrekt løn, har haft incitament til at fastholde

nogle af deres oprindelige arbejdsgange og lønkompetencer. Virksomhedernes

ageren kan skyldes, at de oplevede mange fejl i lønadministrationen efter eta-

bleringen af ØSC, hvilket kan have haft betydning for den samlede effektivise-

ring.

Finansministeriet har på baggrund af Rigsrevisionens undersøgelse iværksat

en ekstern undersøgelse af kvaliteten af lønadministrationen i ØSC med hen-

blik på at afdække svagheder og risici i forbindelse med den nuværende orga-

nisering af lønadministrationen. Derudover har ministeriet iværksat en under-

søgelse af kvaliteten af den samlede lønadministration i staten og påbegyndt

en række interne initiativer, der skal mindske risikoen for fejl i lønadministra-

tionen.

Statsrevisorerne beretning SB15/2012 - Bilag 1: Beretning om samlingen af den statslige lønadministration i Finansministeriet

INTRODUKTION OG KONKLUSION

3

Rigsrevisionen anbefaler:

at Finansministeriet vurderer opgavesplittet i den samlede statslige lønad-

ministration, herunder hvordan HR-Løn bedst kan understøtte effektivise-

ring af lønadministrationen i staten.

at Finansministeriet øger fokus på forbedringen af kvaliteten af lønadmini-

strationen.

Statsrevisorerne beretning SB15/2012 - Bilag 1: Beretning om samlingen af den statslige lønadministration i Finansministeriet

4

INDLEDNING

II.

Indledning

A.

Baggrund

6. Finansministeriet udarbejdede på baggrund af regeringsgrundlaget fra november 2007 og

finansloven for 2008 rapporten

”Administrative

servicecentre i staten

– Hovedrapport” (her-

efter Hovedrapporten) fra februar 2008. Hovedrapporten indeholdt selvstændige analyser

af besparelsespotentialet og implementeringsomkostningerne opdelt på områderne løn, rej-

ser, it-drift, personale samt bogholderi og regnskab. Dog indgik der i Hovedrapporten ingen

samlet handlingsplan for etableringen af ØSC. Hovedrapporten udgjorde beslutningsgrund-

laget for, hvordan den statslige administration kunne gennemgå en betydelig effektivisering,

og udgjorde også beslutningsgrundlaget for sammenlægningen af lønadministrationen i sta-

ten.

Det fremgik af Hovedrapporten, at der var betydelig forskel på, hvor effektiv lønadministra-

tionen var på tværs af ministerområderne. Finansministeriet fremhævede i Hovedrapporten,

at effektiviserings- og kvalitetsgevinsterne på lønområdet var betinget af standardisering og

yderligere digitalisering og ikke alene kunne opnås gennem en samling af lønadministratio-

nen. Sammenlægningen ville betyde, at hovedparten af alle lønadministrative årsværk i sta-

ten skulle samles i ét servicecenter, og at der stort set ikke længere skulle være lønadmini-

strative årsværk i virksomhederne.

7. På baggrund af Hovedrapporten blev der udarbejdet mere konkrete finanslovsforslag og

interne redegørelser for ØSC, herunder et omfattende regneark, der viser en specifikation

af budgetreguleringerne for ministerierne. Disse dokumenter udgør ifølge Finansministeriet

businesscasen for ØSC. Der er løbende foretaget justeringer i businesscasen. Når Rigsre-

visionen herefter nævner businesscasen, er det ovennævnte materiale, der henvises til. I

businesscasen for ØSC blev der budgetteret med implementeringsomkostninger, der inde-

bar, at etableringen af ØSC i perioden 2009-2010 medførte negative besparelser. Der blev

budgetteret med en nettobesparelse fra og med 2011. Nettobesparelsen udgør i henhold til

businesscasen for ØSC årligt 69,7 mio. kr. for både løn og regnskab fra og med 2015.

Samlingen af lønadministrationen skulle, ud over at medføre besparelser, være med til at si-

kre en høj kvalitet af lønadministrationen og skabe et højt fagligt og attraktivt arbejdsmiljø.

Specielt de mindre virksomheder havde ingen eller måske kun en enkelt medarbejder med

viden på specialområder som fx tjenestemandspensioner og rådighedsløn, hvilket gjorde

lønadministrationen i disse virksomheder meget sårbar. Ved at samle lønadministrationen

kunne man samtidig samle specialviden, og det var således meningen, at Finansministeriet

skulle kunne imødegå den sårbarhed, der eksisterede i nogle virksomheder.

Statsrevisorerne beretning SB15/2012 - Bilag 1: Beretning om samlingen af den statslige lønadministration i Finansministeriet

INDLEDNING

5

8. Finansministeriet anbefalede i Hovedrapporten, at der i et servicecenter blev etableret én

tværministeriel administrativ enhed på lønområdet. Modellen blev anbefalet ud fra betragt-

ninger om effektiviseringsgevinster og mulighed for strategisk udvikling.

Finansministeriet vurderede den samlede risiko ved indførelsen af et tværministerielt service-

center på lønområdet som forholdsvis lav. Ministeriets begrundelse var, at lønområdet på

daværende tidspunkt i høj grad var kendetegnet ved administrative fællesskaber på minister-

områderne, fælles systemunderstøttelse og en forholdsvis høj grad af standardisering.

Samlet lønadministration i ØSC

9. På baggrund af Hovedrapporten besluttede regeringen i februar 2008 at etablere et admi-

nistrativt servicecenter for løn og regnskab (ØSC) under den daværende Økonomistyrelse.

I dag hører ØSC under Statens Administration (SAM). ØSC varetager driftsopgaver på løn-,

bogholderi-, regnskabs- og rejseområdet.

10. Inden etableringen af ØSC blev lønadministrationen varetaget lokalt i virksomhederne

eller i administrative fællesskaber, der på daværende tidspunkt var dannet på de fleste mi-

nisterområder.

11. Etableringen af lønadministrationen i ØSC blev påbegyndt i slutningen af 2008, hvor

medarbejderne fra de statslige virksomheders lønadministrationer løbende blev samlet i

ØSC. Første trin i overgangen til ØSC var, at der ved hjælp af selvangivelser blev gennem-

ført en medarbejderidentifikation i vinteren 2008/2009. Selve opgaveoverdragelsen skete i

forbindelse med det enkelte ministerområdes overgang til ØSC. Samlingen omfattede ca.

160 statslige virksomheder

–

lidt færre end de 176 virksomheder, der blev identificeret i

Hovedrapporten. Det samlede antal årsværk, der var en del af ØSC-projektet, blev ændret

fra 390 til 208. Bl.a. overgik 3 af statens største virksomheder

–

Forsvaret, Kriminalforsor-

gen og Rigspolitiet

–

ikke til ØSC på grund af virksomhedernes kompleksitet. Det svarede

til ca. 164 årsværk. De ca. 160 resterende statslige virksomheder var forpligtet til at overgå

til ØSC. De sidste virksomheder overgik til ØSC i 1. halvår 2010.

12. Arbejdet omkring Hovedrapporten og det konkrete opgavesplit byggede på en række

workshops mellem ministerierne og virksomhederne, herunder administrative fællesskaber.

Finansministeriet havde dog en central rolle i forbindelse med sammenlægningen af ØSC,

bl.a. fordi opgaverne skulle samles under Finansministeriet. Der blev nedsat en tværgående

styregruppe med deltagelse af repræsentanter fra ministerier, som var repræsenteret i Øko-

nomiudvalget. Styregruppens formand blev udpeget af Finansministeriet. Der blev oprettet

et programsekretariat i Finansministeriet, som skulle servicere styregruppen. Sekretariatet

havde bl.a. ansvaret for at følge op på Hovedrapporten og på, at arbejdet førte til, at de iden-

tificerede gevinster blev realiseret inden for de afsatte økonomiske rammer.

Arbejdsgange i forbindelse med lønadministrationen

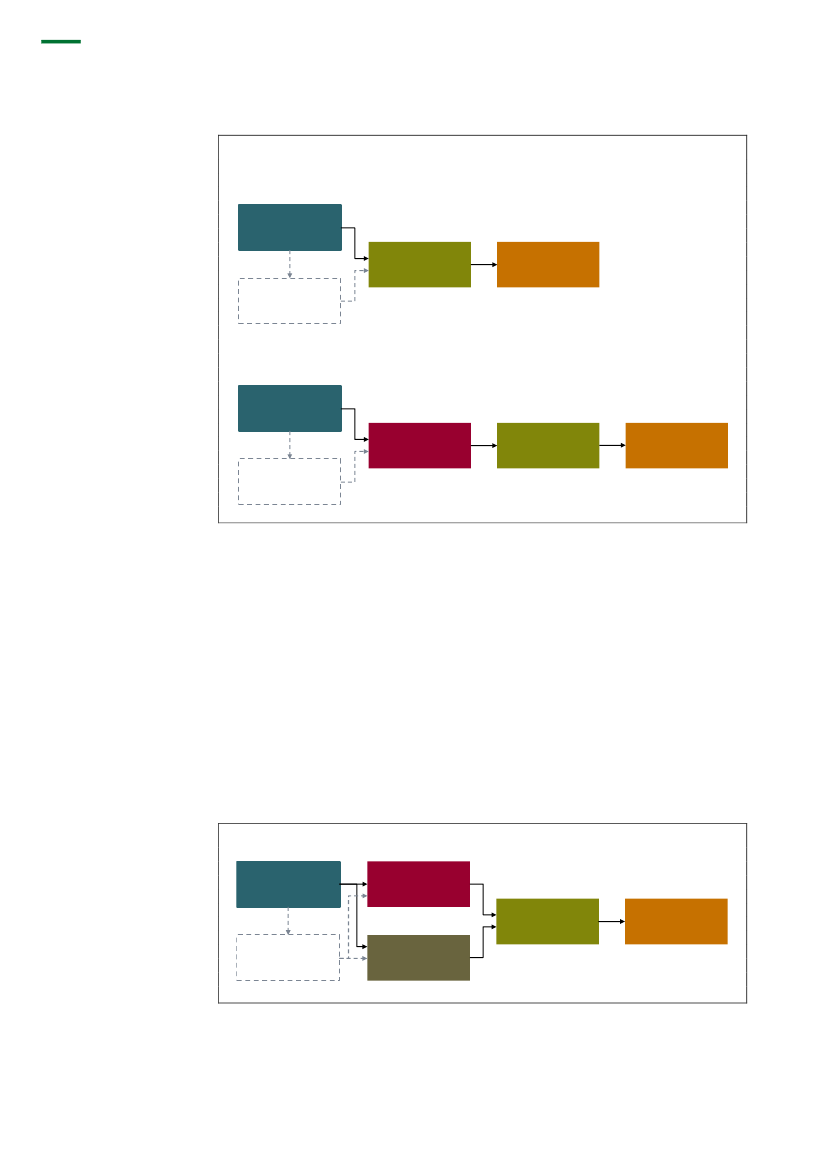

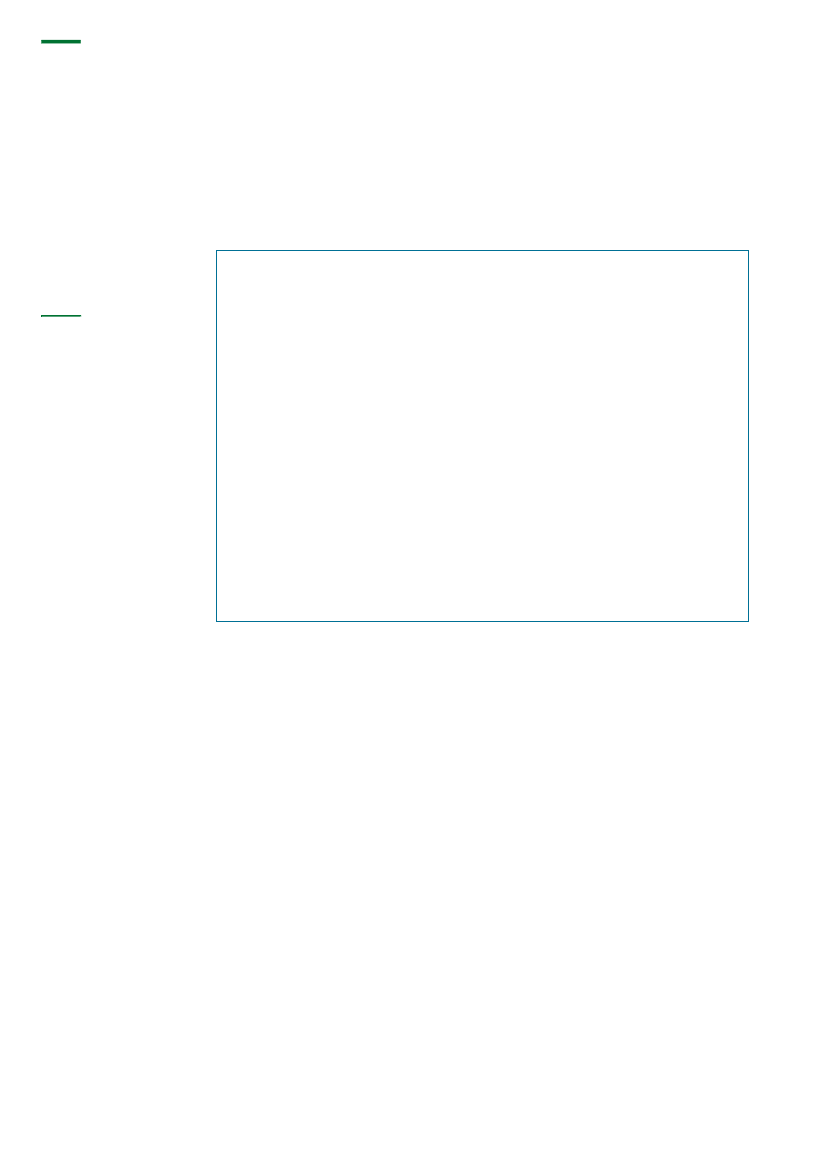

13. Figur 1 viser en simplificering af, hvordan arbejdsgangene ved lønadministrationen så ud

før og efter etableringen af ØSC, herunder hvilke aktører der indgår i sagsbehandlerkæden,

og hvor i arbejdsgangene der sker en overførsel af data.

SAM

er sammen med Digitali-

seringsstyrelsen, Modernise-

ringsstyrelsen og Statens It en

del af Finansministeriets kon-

cern. SAM har ansvaret for

ØSC.

Et

administrativt fællesskab

er kendetegnet ved en samlet

varetagelse af visse administra-

tive opgaver på et ministerom-

råde.

Statsrevisorerne beretning SB15/2012 - Bilag 1: Beretning om samlingen af den statslige lønadministration i Finansministeriet

6

INDLEDNING

Figur 1. Arbejdsgange før og efter etableringen af ØSC

Før etableringen af ØSC

Virksomhed

Statens Lønsystem (SLS)

an-

vendes til at beregne og anvise

løn til størstedelen af de statsli-

ge lønmodtagere. Der foretages

ca. 830.000 transaktioner i SLS

hvert år.

Statens Lønsystem

(SLS)

Eventuelt

personaleadmini-

strativt fællesskab

Løn til

medarbejdere

Efter etableringen af ØSC

Virksomhed

Økonomiservice-

centeret (ØSC)

Eventuelt

personaleadmini-

strativt fællesskab

Statens Lønsystem

(SLS)

Løn til

medarbejdere

Det fremgår af figur 1, at der med etableringen af ØSC kom en ekstra aktør ind i sagsbe-

handlerkæden og dermed en ekstra overførsel af data, hvilket nødvendiggør en ekstra kon-

trol. ØSC ligger mellem virksomhederne og Statens Lønsystem (SLS), hvortil de indberet-

ter virksomhedernes lønordrer.

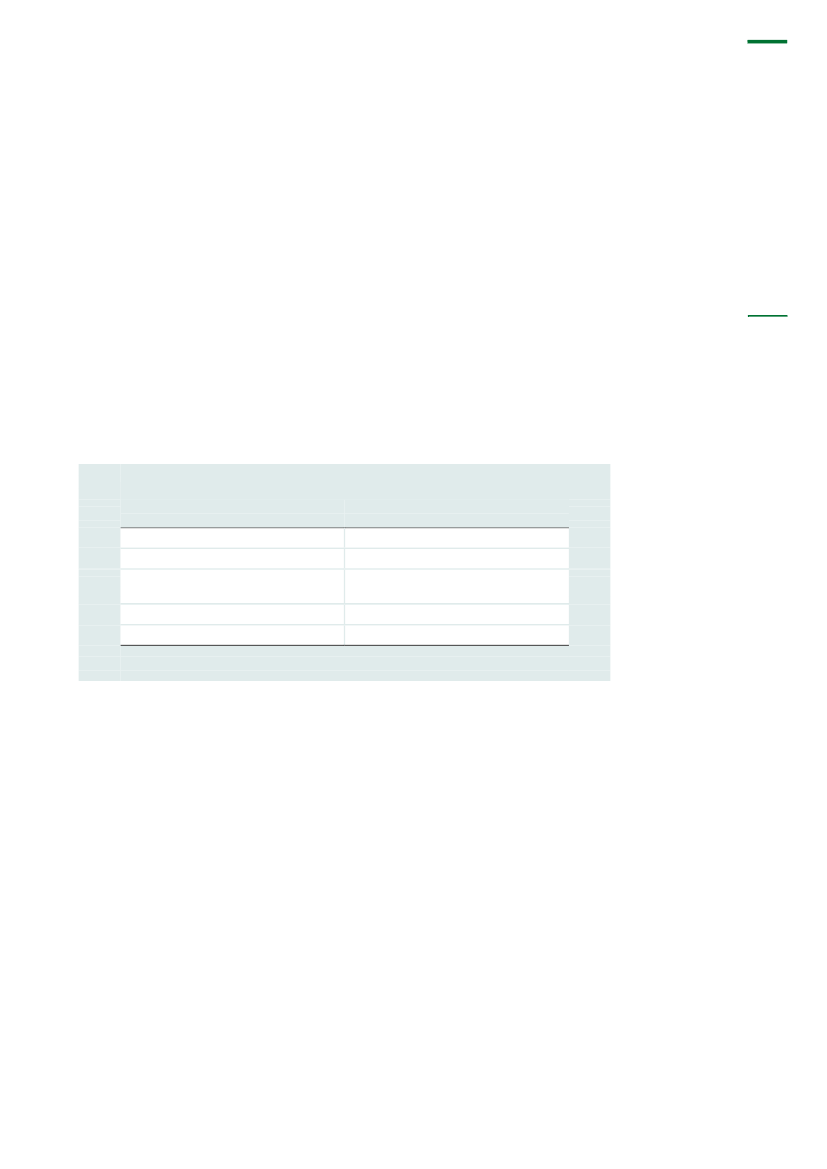

14. Sideløbende med etableringen af ØSC begyndte den daværende Økonomistyrelse i

2009 udviklingen af et nyt system (HR-Løn) til brug for alle virksomheder i staten, inkl. de

selvejende virksomheder. HR-Løn var ikke nævnt i Hovedrapporten, men er bl.a. blevet ud-

viklet for at understøtte den digitale indberetning, som er et af Hovedrapportens foreslåede

initiativer, og for at forenkle arbejdsgangene i forbindelse med lønudbetaling. I dag er ca.

60 % af HR-Løns brugere selvejende virksomheder, mens de resterende 40 % er ØSC-kun-

der.

Figur 2 viser en simplificering af, hvordan arbejdsgangene ser ud efter etableringen af ØSC

og implementeringen af HR-Løn, herunder hvor i arbejdsgangene der sker en overførsel af

data.

Figur 2. Efter etableringen af ØSC og implementeringen af HR-Løn

Økonomiservice-

centeret (ØSC)

Virksomhed

Statens Lønsystem

(SLS)

Eventuelt

personaleadmini-

strativt fællesskab

HR-Løn

Løn til

medarbejdere

Statsrevisorerne beretning SB15/2012 - Bilag 1: Beretning om samlingen af den statslige lønadministration i Finansministeriet

INDLEDNING

7

Det fremgår af figur 2, at virksomhederne enten kan anvise løn via ØSC eller for visse løn-

dele via HR-Løn, eller de kan gøre det via et personaleadministrativt fællesskab. Når ind-

beretningerne sker via HR-Løn, bliver ØSC ikke involveret. HR-Løn er designet, så bruge-

ren bliver guidet gennem indrapporteringen til SLS. HR-Løn indeholder en række opslags-

værktøjer, der gør indrapporteringen til SLS mere simpel, end før HR-Løn blev implemen-

teret. Herudover giver HR-Løn virksomheden en nem adgang til alle lønoplysninger, der gør

det nemmere fx at sende forespørgsler og foretage løntjek.

15. Den egentlige implementering af HR-Løn startede i 2010, og i løbet af 2012 var HR-Løn

fuldt implementeret i statens virksomheder. Virksomhederne kunne herefter selv indrapporte-

re flere udvalgte løndata direkte via HR-Løn til SLS uden om ØSC. Næsten alle

ØSC’s kun-

der har nu HR-Løn.

Ansvarsfordelingen mellem ØSC og virksomhederne

16. Ansvaret for regnskabsaflæggelsen er fortsat hos den enkelte minister. Selv om virksom-

hederne er overgået til ØSC, er det altså ministerierne, herunder virksomhederne, som har

det regnskabsmæssige ansvar og ansvaret for, at lønnen udbetales korrekt i det enkelte mi-

nisterie. Virksomheden er ansvarlig for, at regnskabsaflæggelsen sker i henhold til de til en-

hver tid gældende regler, at regnskabsopgaven løses korrekt, og at virksomhedens del af

dokumentationen for opgaveløsningen er i orden, herunder at kontrol- og transaktionssporet

er tilstrækkeligt. Derudover er virksomheden ansvarlig for, at lønbilag mv. indsendes rettidigt,

og at de er kontrolleret og godkendt af bemyndigede personer. Endelig er virksomheden an-

svarlig for at foretage en kontrol (der på nogle områder kan foretages summarisk) inden løn-

udbetalingen.

ØSC er udførende på de administrative opgaver og er ansvarlig for korrekt og rettidig løn på

baggrund af det modtagne materiale fra virksomhederne. ØSC har således kun ansvaret for

driften af lønadministrationen, men har ikke det endelige ansvar for lønnens rigtighed. ØSC

er ansvarlig for sin del af dokumentationen for opgaveløsningen. Det er således

ØSC’s an-

svar at sikre, at arbejdsfunktioner og arbejdsopgaver organiseres og udføres i henhold til

beskrivelsen i gældende instrukser

–

herunder at sikre den fornødne funktionsadskillelse og

overholdelse af forudsatte forretningsgange og interne kontroller

–

og at kontrollere sikker-

hedsforskrifter omkring systemanvendelse.

Virksomhederne og ØSC er afhængige af hinandens leverancer for at kunne opfylde deres

forpligtelser. Der er således tale om et samarbejde mellem ØSC og virksomhederne. ØSC

har ingen instruktionsbeføjelse over for virksomhederne og kan derfor ikke diktere arbejds-

gange eller gennemføre standardiseringer af arbejdsprocesser ude i virksomhederne. Det

har derfor været vigtigt for effektiviseringen af lønadministrationen, at både virksomhederne

og ØSC har gennemført de forventede ændringer på deres respektive områder, hvis de for-

ventede gevinster ved sammenlægningen skulle opnås.

B.

Formål, afgrænsning og metode

Formål

17. Undersøgelsens hovedformål er at vurdere, om statens lønadministration samlet set er

blevet mere effektiv efter samlingen af lønadministrationen i Finansministeriet.

Det har Rigsrevisionen undersøgt ved at besvare følgende spørgsmål:

Har samlingen af statens lønadministration i Finansministeriet medført, at staten samlet

set har opnået de forventede besparelser på lønadministrationen?

Har digitalisering og standardisering bidraget til mere effektive arbejdsgange i statens løn-

administration?

Har samlingen af statens lønadministration i Finansministeriet bidraget til en højere kva-

litet af lønadministrationen?

Statsrevisorerne beretning SB15/2012 - Bilag 1: Beretning om samlingen af den statslige lønadministration i Finansministeriet

8

INDLEDNING

Afgrænsning og metode

18. Undersøgelsen omfatter lønadministrationen i staten. Undersøgelsen er afgrænset til ale-

ne at omfatte lønadministrationen og dermed hverken bogholderi-, regnskabs- eller rejseom-

rådet. Derudover er undersøgelsen afgrænset til at omfatte de virksomheder, der ved under-

søgelsens start var og fortsat er kunder hos ØSC.

19. Det fremgik af Hovedrapporten, at der ved valget af en model til finansieringen af ØSC

skulle lægges vægt på, at modellen ville understøtte en incitamentsstruktur, der sikrede fort-

sat effektivitetsforbedring og øget kvalitet. Videre skulle betalingsmodellen understøtte, at

virksomhederne flyttede opgaver til ØSC og ikke oprettede skyggefunktioner. Finansministe-

riet har oplyst, at ministeriet har udarbejdet en aktivitetsbaseret betalingsmodel, som først

vil være gældende fra og med 1. januar 2014. Det har derfor ikke været muligt at undersøge,

om modellen har sikret den rette incitamentsstruktur og bidraget til besparelsen. I den del af

undersøgelsen, der handler om besparelser, ser Rigsrevisionen derfor ikke på betalingsmo-

dellen, som skulle udgøre grundlaget for virksomhedernes betaling til ØSC for lønydelser.

Incitamentet for virksomhederne til at overdrage det lønadministrative personale til ØSC har

ifølge Finansministeriet hele tiden været til stede, eftersom ministerierne er rammebeskåret

med værdien af det personale, hvis opgaver de har overdraget. Har virksomhederne udgif-

ter til lønadministrativt personale, er der således tale om en prioritering i virksomheden in-

den for dens rammebeskårne bevilling.

Undersøgelsesperioden strækker sig fra offentliggørelsen af regeringsgrundlaget i november

2007 og frem til august 2013.

20. For at kunne vurdere, om der er sket et kvalitetsløft i lønadministrationen med etablerin-

gen af ØSC, har Rigsrevisionen udtaget en stikprøve. Stikprøven stammer fra Rigsrevisio-

nens egne lønrevisioner foretaget i 2007 (før etableringen af ØSC), i 2011 (efter etablerin-

gen af ØSC, men før den endelige udrulning af digitaliseringsinitiativet HR-Løn) og i 2012

(efter etableringen af ØSC og efter den endelige udrulning af HR-Løn). Rigsrevisionen ud-

tager hvert år ca. 1.050

stikprøver i forbindelse med de løbende lønrevisioner ved ØSC’s

kunder. Stikprøverne for hvert af de 3 år er udtaget på samme måde og på de samme om-

råder i virksomhederne, der er udvalgt med hovedvægt på deres væsentlighed. Stikprøver-

ne udtages i revisionsåret, men hændelsen kan være sket op til et �½ år tidligere, afhængigt

af hvornår i revisionsåret revisionen foretages. Enkelte sager er dog udvalgt ud fra en risi-

kovurdering, hvorfor antallet af fundne fejl kan være højere end ved en helt tilfældig stikprø-

ve. Der er i denne undersøgelse tilfældigt udvalgt 200 af de gennemgåede stikprøver fra løn-

revisionerne for hvert af de 3 undersøgte år, dvs. i alt 600 stikprøver.

Det er ikke muligt at ekstrapolere op til det samlede antal fejl i statens lønadministration, og

Rigsrevisionen kan derfor ikke konkludere på mængden af fejl i alle lønsager, men kan kon-

kludere på udviklingen i fejl i sagsbehandlingen, herunder fejl i udbetalingen, som Rigsrevi-

sionen har fundet i sine revisioner i de angivne år før og efter etableringen af ØSC.

Finansministeriet har defineret begrebet lønadministration, jf. bilag 1. Det er den definition,

Rigsrevisionen anvender i denne undersøgelse. Alle de fundne fejl i Rigsrevisionens stik-

prøve ligger inden for denne definition. Dokumentationen for de fundne fejl er udleveret til

Finansministeriet.

Desuden har Rigsrevisionen gennemgået ØSC’s egne analyser, herunder kundetilfredsheds-

analyser, medarbejdertilfredshedsundersøgelser og andet relevant materiale vedrørende

etableringen af ØSC. Rigsrevisionen har ligeledes anvendt resultaterne fra en lønrevision i

ØSC

–

som Rigsrevisionen gennemførte sammen med Finansministeriets Koncernrevision

(FKR) i 2011

–

for at undersøge lønbilags gang fra start i virksomhederne til slut i ØSC til

brug for analysen af arbejdsgangene og kvaliteten af lønadministrationen i ØSC.

For ØSC er der indgået en § 9-

aftale om, at

FKR

er intern revi-

sion for ØSC. Det er Rigsrevisi-

onen, som har det overordnede

ansvar for revisionen i ØSC.

Statsrevisorerne beretning SB15/2012 - Bilag 1: Beretning om samlingen af den statslige lønadministration i Finansministeriet

INDLEDNING

9

21. Rigsrevisionen har også gennemført en spørgeskemaundersøgelse, hvor alle de ca. 160

virksomheder, der er kunder i ØSC, deltog. Med spørgeskemaet ønskede Rigsrevisionen

bl.a. at undersøge antallet af lønadministrative årsværk i virksomhederne, om virksomheder-

ne finder, at der er sket en effektivisering i lønadministrationen med samlingen i ØSC, om

ØSC lever op til de forudsatte mål, og hvordan virksomhederne indrapporterer deres lønop-

lysninger. Rigsrevisionens opgørelse af, hvor mange lønadministrative årsværk der er i virk-

somhederne, beror på virksomhedernes selvangivelse på baggrund af Finansministeriets de-

finition af, hvilke opgaver der er omfattet af lønadministrationen, jf. bilag 1. Det var også den

metode, Finansministeriet anvendte i forbindelse med, at ministeriet udarbejdede Hovedrap-

porten. Rigsrevisionen har desuden ad flere omgange fået virksomhederne til at bekræfte

antallet af de indberettede lønadministrative årsværk.

Da besvarelserne i spørgeskemaundersøgelsen kan være præget af en vis subjektivitet, har

Rigsrevisionen efterfølgende afholdt interviews med 10 tilfældigt udvalgte virksomheder

–

heraf 5 administrative fællesskaber

–

for at komme i dybden med de indkomne besvarelser,

indhente dokumentation for afgivne bemærkninger og indsamle oplysninger om opgavesplit

og arbejdsgange. Dette har givet Rigsrevisionen mulighed for at få uddybet besvarelserne i

spørgeskemaerne. De 5 interviewede virksomheder og de 5 interviewede administrative fæl-

lesskaber (herefter også omtalt som virksomheder) er:

Virksomheder

Det Jyske Musikkonservatorium

Kystdirektoratet

Ministeriet for Fødevarer, Landbrug

og Fiskeri

NaturErhvervsstyrelsen

Trafikstyrelsen

Administrative fællesskaber på minister-

områder

Erhvervs- og Vækstministeriet

Finansministeriet

Miljøministeriet

Ministeriet for Sundhed og Forebyggelse

Skatteministeriet

22. Finansministeriet har på baggrund af Rigsrevisionens undersøgelse iværksat sin egen

undersøgelse for at kategorisere de lønadministrative årsværk i virksomhederne. Finans-

ministeriets foreløbige skønsmæssige resultater er i et vist omfang brugt i tilknytning til Rigs-

revisionens undersøgelse.

23. Rigsrevisionen har i forbindelse med undersøgelsen afholdt møder med Finansministe-

riet (departementet, Moderniseringsstyrelsen, SAM og ØSC), ligesom Finansministeriet lø-

bende har fremsendt materiale og svar på Rigsrevisionens spørgsmål.

24. Beretningen har i udkast været forelagt Finansministeriet, hvis bemærkninger i videst

muligt omfang er indarbejdet.

25. Bilag 2 viser opgavesplittet mellem virksomhederne og ØSC i løn- og personaleadmini-

strationen. Bilag 3 indeholder en ordliste, der forklarer udvalgte ord og begreber.

26. Folketingets formand har udpeget Morten Levysohn som sætterigsrevisor til at varetage

rigsrevisors funktioner i de tilfælde, hvor rigsrevisor anser sig for inhabil, jf. brev af 23. maj

2013 til Statsrevisorerne.

Rigsrevisor Lone Strøm har erklæret sig inhabil i undersøgelsen af samlingen af den statslige

lønadministration i Finansministeriet, jf. brev af 27. juni 2012 til Statsrevisorerne. Sætterigsre-

visor har derfor i forbindelse med denne undersøgelse det fulde ansvar for den endelige revi-

sionsmæssige vurdering og for rapporteringen til myndighederne og Statsrevisorerne.

Statsrevisorerne beretning SB15/2012 - Bilag 1: Beretning om samlingen af den statslige lønadministration i Finansministeriet

10

BESPARELSER OPNÅET I STATEN VED SAMLINGEN AF LØNADMINISTRATION EN

I FINANSMINISTERIET

III.

Besparelser opnået i staten ved samlingen

af lønadministrationen i Finansministeriet

Finansministeriet har opnået de forventede besparelser på lønadministrationen i

ØSC. Overordnet set er besparelsespotentialet i virksomhederne også opnået i den

forstand, at virksomhederne har fået reduceret deres bevillinger svarende til den øn-

skede besparelse. Dog viser Rigsrevisionens undersøgelse, at målet for besparelsen

på antallet af årsværk samlet i staten kun delvist er nået, da virksomhederne bruger

flere resurser på lønadministrationen end de, der blev fastlagt i den endelige opgave-

fordeling mellem ØSC og virksomhederne.

Rigsrevisionen konstaterer, at de resterende lønadministrative opgaver i virksomhe-

derne har vist sig at være mere resursekrævende, end det blev forudsat ved etable-

ringen af ØSC.

Finansministeriet har tilvejebragt en skønsmæssig opgørelse over forbruget af de

ca. 300 mio. kr., der internt i Finansministeriet var budgetteret med til etableringen af

ØSC. Denne opgørelse indeholder ikke en specifikation af den del, der vedrører sam-

lingen af lønadministrationen i staten.

Rigsrevisionen finder, at det ville have været hensigtsmæssigt med en regnskabs-

mæssig registrering, der havde muliggjort en periodisk og mere præcis opfølgning

på, om målene for omkostningerne og besparelserne ved projektet var blevet indfri-

et for ØSC og for staten som helhed.

27. Et af de helt centrale formål med etableringen af ØSC var at opnå de effektiviserings-

gevinster, som ifølge Hovedrapporten kunne høstes ved at samle lønadministrationen i Fi-

nansministeriet. For at opnå effektiviseringsgevinsterne skulle der samlet ske en reduktion

i resurseforbruget på de opgaver, som blev overført til ØSC.

A. De økonomiske forudsætninger ved etableringen af lønadministrationen i

ØSC

28. Rigsrevisionens undersøgelse af, om de økonomiske forudsætninger ved etableringen

af lønadministrationen i ØSC er blevet realiseret, har vist følgende:

Finansministeriet har tilvejebragt en skønsmæssig opgørelse over forbruget af de ca.

300 mio. kr., der internt i Finansministeriet var budgetteret med til etableringen af ØSC.

Denne opgørelse indeholder ikke en specifikation af den del, der vedrører samlingen af

lønadministrationen i staten.

Statsrevisorerne beretning SB15/2012 - Bilag 1: Beretning om samlingen af den statslige lønadministration i Finansministeriet

BESPARELSER OPNÅET I STATEN VED SAMLINGEN AF LØNADMINISTRATIONEN

I FINANSMINISTERIET

11

ØSC har reduceret antallet af lønadministrative årsværk fra 195,3 til 76,6, svarende til

61 % (knap 119 lønadministrative årsværk). Det samlede mål for både løn og regnskab

var 47 %. Rigsrevisionen finder det derfor sandsynligt, at den forventede besparelse på

lønadministrative årsværk er opnået i ØSC.

Opgavesplittet mellem ØSC og virksomhederne indebar, at ca. 13 årsværk skulle udfø-

re lokale lønopgaver. Undersøgelsen har vist, at der i dag er ca. 129 årsværk, der udfø-

rer lønadministrative opgaver i virksomhederne. Finansministeriet har skønnet, at ca. 60

ud af de ca. 129 årsværk ikke er berørt af opgavesplittet og derfor ikke skal tælles med

ved en opgørelse af, om der er brugt flere årsværk i virksomhederne end de 13 årsværk,

der oprindeligt var lagt til grund. Rigsrevisionen kan dog konstatere, at selv hvis de ca.

60 årsværk, som Finansministeriet skønsmæssigt har opgjort, ikke medregnes, har der

alligevel været et merforbrug på ca. 56 årsværk i virksomhederne. Finansieringen heraf

er tilvejebragt ved at omprioritere virksomhedernes øvrige opgaver.

En række virksomheder, herunder 3 af statens største virksomheder

–

Forsvaret, Krimi-

nalforsorgen og Rigspolitiet

–

overgik ikke til ØSC som forventet i Hovedrapporten.

Rigsrevisionen konstaterer, at de resterende lønadministrative opgaver i virksomheder-

ne har vist sig at være mere resursekrævende end forudsat.

Implementeringsomkostninger

29. Hovedrapporten fra 2008 indeholdt selvstændige analyser af områderne løn, rejser, it-

drift, personale samt bogholderi og regnskab. Finansministeriet estimerede de samlede im-

plementeringsomkostninger for både ØSC og Statens It til 661 mio. kr., heraf vedrørte 49

mio. kr. alene løndelen i ØSC. Finansministeriet har oplyst, at der ud af de 661 mio. kr. er

afsat ca. 300 mio. kr. til etableringen af ØSC for både løn og regnskab.

Finansministeriet fik med finansloven for 2008 reserveret en bevilling på finanslovens § 35

på de 661 mio. kr. til dækning af omkostningerne til implementering af både ØSC og Statens

It. Puljen blev budgetteret på finanslovens § 7 med et ændringsforslag til forslag til finans-

loven for 2009. Puljen skulle anvendes til fx konsulenter, it-investeringer, straksafskrivninger,

uddannelse, omkostninger forbundet med medarbejderændringer og standardisering af pro-

cesser i forbindelse med etableringen af ØSC og Statens It. Puljen blev i 2012 forøget med

50 mio. kr., som følge af et ændringsforslag til finansloven for 2009, for at imødekomme se-

nere investeringsbehov.

30. Finansministeriet har i efteråret 2010

–

som en del af businesscasen for ØSC

–

udarbej-

det et særskilt notat, hvoraf det fremgår, at etableringen af ØSC var budgetteret til i alt 299,9

mio. kr. i perioden 2009-2015 (2012-priser). Beløbet omfatter både løn og regnskab, idet

businesscasen ikke var splittet op på disse fagområder. Det har derfor heller ikke været mu-

ligt at få oplysninger fra Finansministeriet, der nærmere belyser de budgetterede implemen-

teringsomkostninger for projektets løndel.

31. Ud af de ca. 300 mio. kr. har Finansministeriet kun kunnet opgøre de direkte henførbare

udgifter til implementeringen af ØSC til 39 mio. kr. Ministeriet har oplyst, at de øvrige afled-

te implementeringsomkostninger kun kan opgøres ved en manuel gennemgang af den da-

værende Økonomistyrelses regnskabsdata for de respektive år, og det er endda kun med

forbehold for udgifter, der blev vurderet til at være af generel karakter og derfor ikke blev op-

delt på den tidligere Økonomistyrelse og ØSC. Finansministeriet har tilvejebragt en opgørel-

se, der er behæftet med en vis grad af usikkerhed, over forbruget af de ca. 300 mio. kr., som

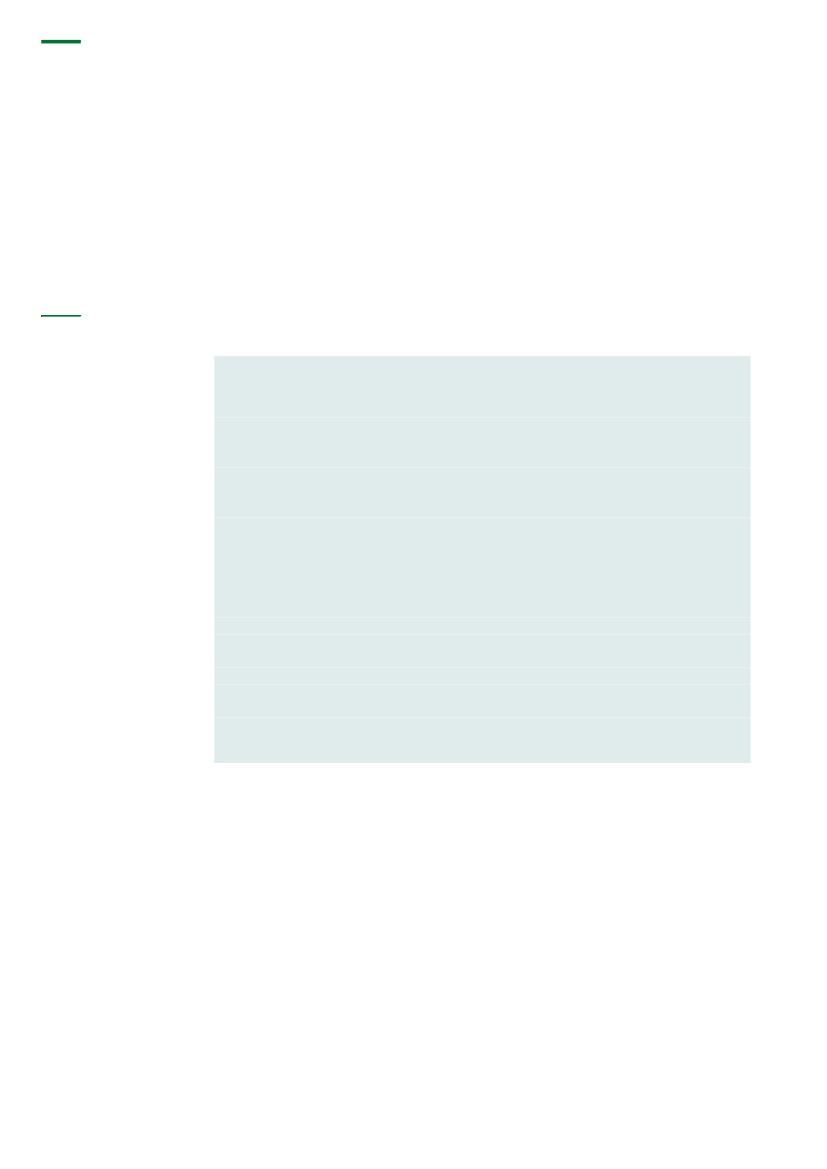

der internt i Finansministeriet var budgetteret med til etableringen af ØSC, jf. tabel 1.

Statsrevisorerne beretning SB15/2012 - Bilag 1: Beretning om samlingen af den statslige lønadministration i Finansministeriet

12

BESPARELSER OPNÅET I STATEN VED SAMLINGEN AF LØNADMINISTRATION EN

I FINANSMINISTERIET

Tabel 1. Finansministeriets skønsmæssige opgørelse over omkostningerne til etab-

leringen af ØSC

Udvikling mv. af Navision Stat

SLS-initiativer

Øvrige systemmæssige initiativer

Driftsudgifter til implementeringsenhed

Øvrige driftsudgifter

I alt

Kilde: Oplysninger fra Finansministeriet, 2013.

106,5 mio. kr.

22,0 mio. kr.

103,0 mio. kr.

39,0 mio. kr.

29,0 mio. kr.

299,5 mio. kr.

Det fremgår af tabel 1, at den skønsmæssige opgørelse af omkostningerne ikke indeholder

en specifikation af den del, der vedrører samlingen af lønadministrationen i staten. Rigsrevi-

sionen finder, at det ville have været hensigtsmæssigt, hvis Finansministeriet i den løbende

økonomistyring havde haft en regnskabsmæssig registrering af forbruget af de ca. 300 mio.

kr., der havde muliggjort en periodisk og mere præcis opfølgning på, om målene for omkost-

ningerne og besparelserne ved projektet var blevet indfriet for ØSC og for staten som helhed.

Rammebesparelser

32. I forbindelse med omorganiseringen fik ministerierne reduceret deres bevillinger svaren-

de til de opgaver og medarbejdere, der overgik til ØSC. I perioden 2009-2015 skulle ministe-

rierne i alt rammebeskæres med ca. 1,9 mia. kr. Implementeringsplanen for ØSC beskriver

de budgettilpasninger, som ministerierne skulle følge. Heraf fremgår det, at ministeriernes

rammer generelt skulle reduceres fra det år, hvor deres lønadministrative opgaver og med-

arbejdere blev overført til ØSC. Samtidig fik ministerierne en bevilling til betaling til ØSC for

de administrative ydelser. I perioden 2009-2015 var dette beløb ca. 1,4 mia. kr. Nettoreduk-

tionen af ministeriernes rammer på ca. 0,5 mia. kr. i perioden 2009-2015 svarer til den effek-

tivisering, som ØSC skulle realisere på sigt. I takt med etableringen af ØSC ville der dermed

kunne frigøres resurser som følge af stordriftsfordele.

Besparelser på årsværk

33. Effektiviseringspotentialet skulle ifølge Hovedrapporten især opnås via en reduktion i re-

surseforbruget til de opgaver, der blev overført til ØSC. Dvs. en reduktion i antallet af års-

værk beskæftiget med lønadministrative opgaver i ØSC. Finansministeriet anbefalede, at

95 % af de årsværk, der på daværende tidspunkt blev anvendt på lønområdet, blev place-

ret i ét centralt servicecenter, dvs. en centraliseringsgrad på 95 %. De tilbageværende 5 %

skulle løse de opgaver, der skulle forblive i virksomhederne og varetages af henholdsvis

økonomi- og personaleafdelingen. Centraliseringsgraden blev i forbindelse med etablerin-

gen af ØSC ændret fra 95 % til 93,7 % på baggrund af en genvurdering af opgavefordelin-

gen mellem ØSC og virksomhederne, hvor bl.a. opgaverne med lønstyring og lønrapporte-

ring blev ændret i opgavesplittet.

I Hovedrapporten var det forventede antal medarbejdere, som indgik i projektet, anslået til

390 lønadministrative årsværk. En række virksomheder, herunder Forsvaret, Rigspolitiet

og Kriminalforsorgen, overgik imidlertid ikke til ØSC på grund af kompleksitet og sikkerhed

i virksomhederne. Det samlede antal lønadministrative årsværk, som fremgik af Hovedrap-

porten, blev derfor efterfølgende justeret fra 390 til ca. 208.

Af de 208 lønadministrative årsværk skulle ca. 195 overgå til lønadministrationen i ØSC, og

hvad der svarer til ca. 13 årsværk skulle fordeles på de ca. 160 virksomheder.

Centraliseringsgraden

angi-

ver, hvor stor en procentdel af

aktiviteterne og tilhørende re-

surser der med fordel kan cen-

traliseres.

Opgaver, der skulle forblive i

virksomhederne: inddatakontrol

(kontrol, inden lønnen bereg-

nes), oversendelse af lønbilag

til ØSC og visse dele af udda-

takontrollen (kontrol, efter løn-

nen er beregnet).

Statsrevisorerne beretning SB15/2012 - Bilag 1: Beretning om samlingen af den statslige lønadministration i Finansministeriet

BESPARELSER OPNÅET I STATEN VED SAMLINGEN AF LØNADMINISTRATIONEN

I FINANSMINISTERIET

13

34. Der var ifølge Finansministeriet forskellige tilgange til overførslen af lønmedarbejdere til

ØSC. Ud af de ca. 195 overleverede årsværk var der 129 identificerede medarbejdere, 8 va-

kante stillinger og 58 tomme årsværk.

Lønadministrative årsværk i ØSC

35. Målet ved etableringen af ØSC var en samlet reduktion på 47 % i resurseforbruget til de

opgaver for både løn og regnskab, som blev overført til ØSC. Reduktionen skulle ske løben-

de i perioden fra etableringen af ØSC og frem til 2012. Da størstedelen af de lønadministra-

tive årsværk skulle overgå fra virksomhederne til ØSC, betød det reelt også, at der skulle ske

en markant reduktion i de samlede lønadministrative årsværk i staten.

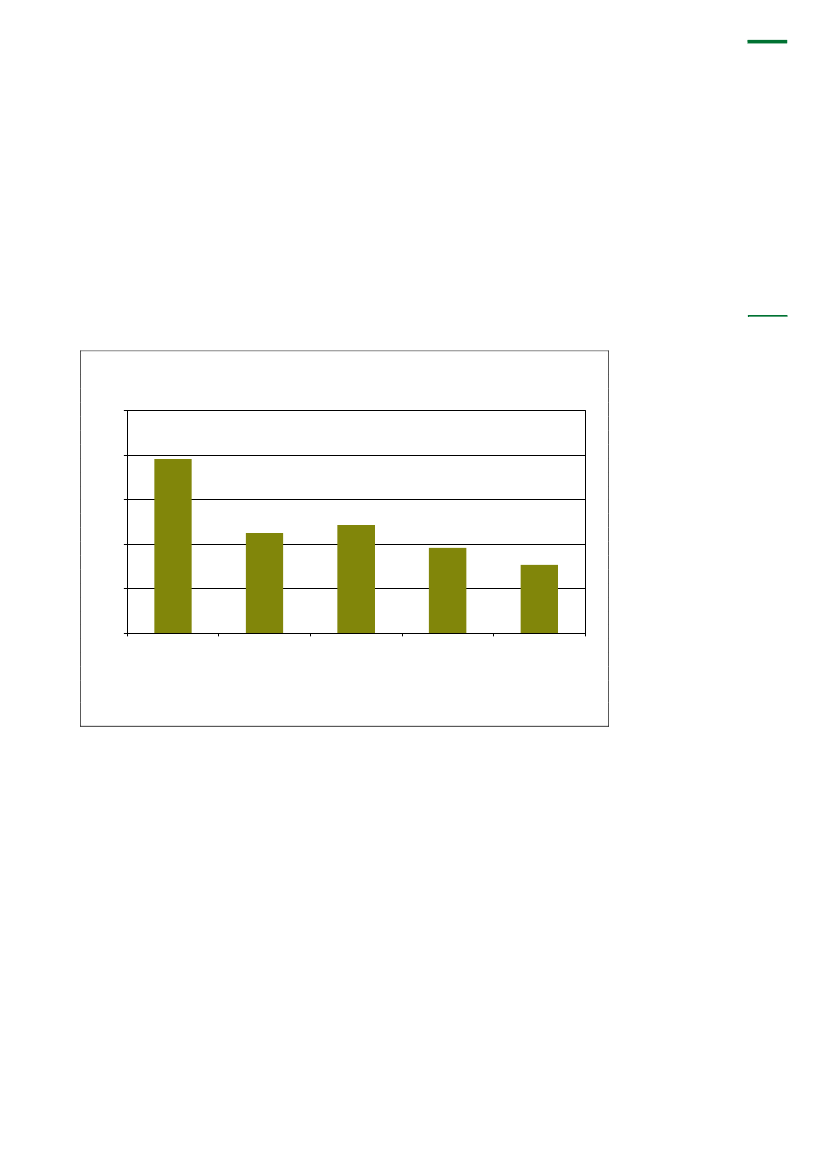

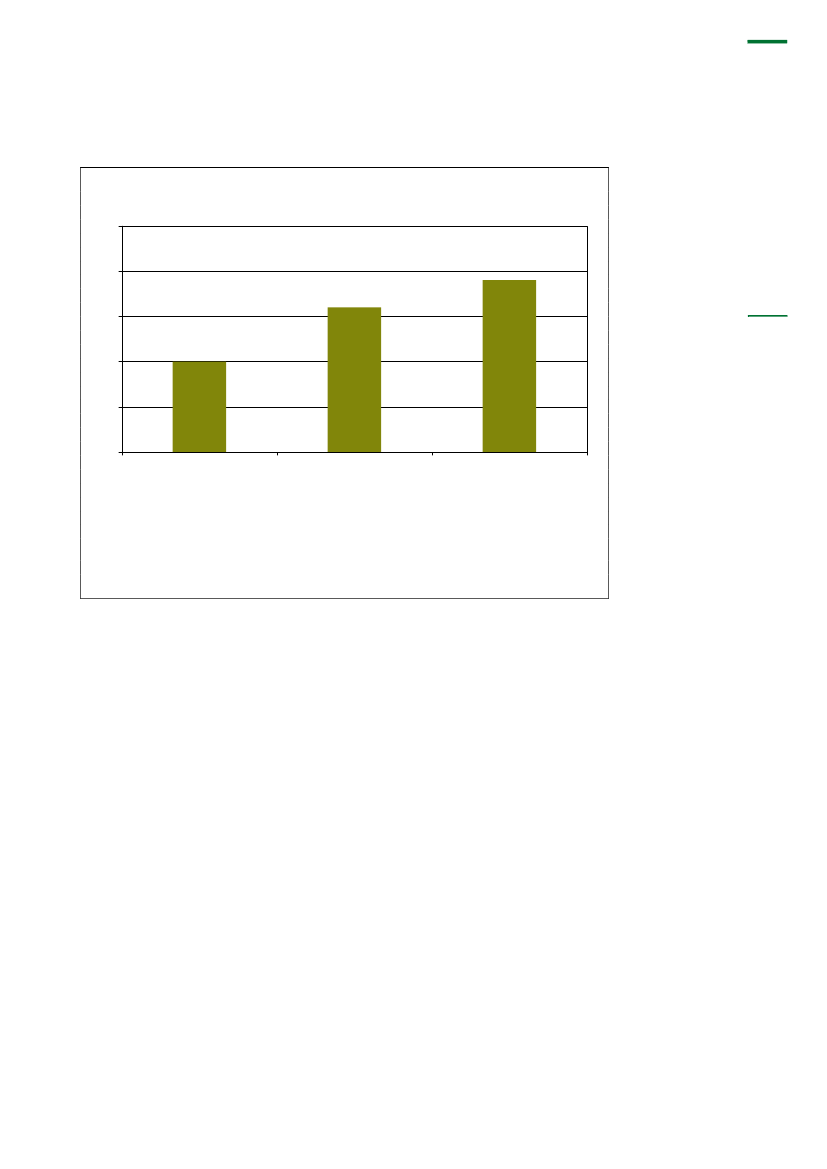

36. Figur 3 viser antallet af lønadministrative årsværk i ØSC i perioden 2008-2012.

Figur 3. Lønadministrative årsværk i ØSC i perioden 2008-2012

(Antal)

250

Vakante stillinger

er ubesatte

stillinger.

Tomme årsværk

er, når virk-

somhederne overfører bevillin-

gerne, men beholder medarbej-

derne.

200

150

100

195,3

50

112

121

95,7

76,6

0

2008

2009

2010

2011

2012

Note: I 2008 anvendes antallet af overførte årsværk inkl. 8 vakante stillinger og 58 tomme årsværk.

I 2009 er alle virksomheder endnu ikke overgået til ØSC.

Kilde: ØSC.

Det fremgår af figur 3, at ved etableringen af ØSC i 2008 svarede ØSC’s lønadministration

til 195,3 årsværk. I 2012 var 76,6 årsværk i ØSC beskæftiget med lønadministrative opga-

ver. Finansministeriet har dermed reduceret antallet af disse medarbejdere med 118,7 års-

værk, svarende til 61 %. Den samlede reduktion på både løn og regnskab var på 46 %.

37. Finansministeriet indførte i løbet af 2011 og 2012 HR-Løn, der er en ny indberetnings-

flade til SLS. Indførelsen medførte, at de lønadministrative opgaver, der er knyttet til HR-Løn,

igen skulle udføres i virksomhederne frem for i ØSC. HR-Løn beskrives yderligere i kap.

IV.B. Tabel 2 viser antallet af effektive timer anvendt på lønadministrative opgaver i ØSC

fra 2010 til 2012.

Statsrevisorerne beretning SB15/2012 - Bilag 1: Beretning om samlingen af den statslige lønadministration i Finansministeriet

14

BESPARELSER OPNÅET I STATEN VED SAMLINGEN AF LØNADMINISTRATION EN

I FINANSMINISTERIET

Tabel 2. Effektiv tid anvendt på lønadministrative opgaver i ØSC i 4. kvartal i 2010,

2011 og 2012

(Timer)

4. kvartal

4. kvartal

4. kvartal

2010

2011

2012

Lønindtastning og -kontrol

Lønrefusion

Fraværsopgaver

Beholdningsafstemning

Øvrige lønopgaver

I alt

Kilde: ØSC.

22.763

4.684

276

2.158

127

30.008

16.539

4.598

253

4.008

801

26.199

11.307

3.138

140

4.055

648

19.288

Det fremgår af tabel 2, at det effektive tidsforbrug på de lønadministrative opgaver i ØSC er

faldet fra 4. kvartal 2010 til 4. kvartal 2012, hvilket kan forklare reduktionen i lønadministra-

tive årsværk i ØSC i samme periode, jf. figur 3. Indførelsen af HR-Løn har medført en reduk-

tion i antallet af effektive timer på opgaven med lønadministration fra 22.763 timer i 4. kvar-

tal 2010 til 11.307 timer i 4. kvartal 2012.

Lønadministrative årsværk i virksomhederne

38. Rigsrevisionens spørgeskemaundersøgelse hos virksomhederne har vist, at der pr. 1.

april 2013 i alt var 129 årsværk, der fortsat løste lønadministrative opgaver i virksomheder-

ne.

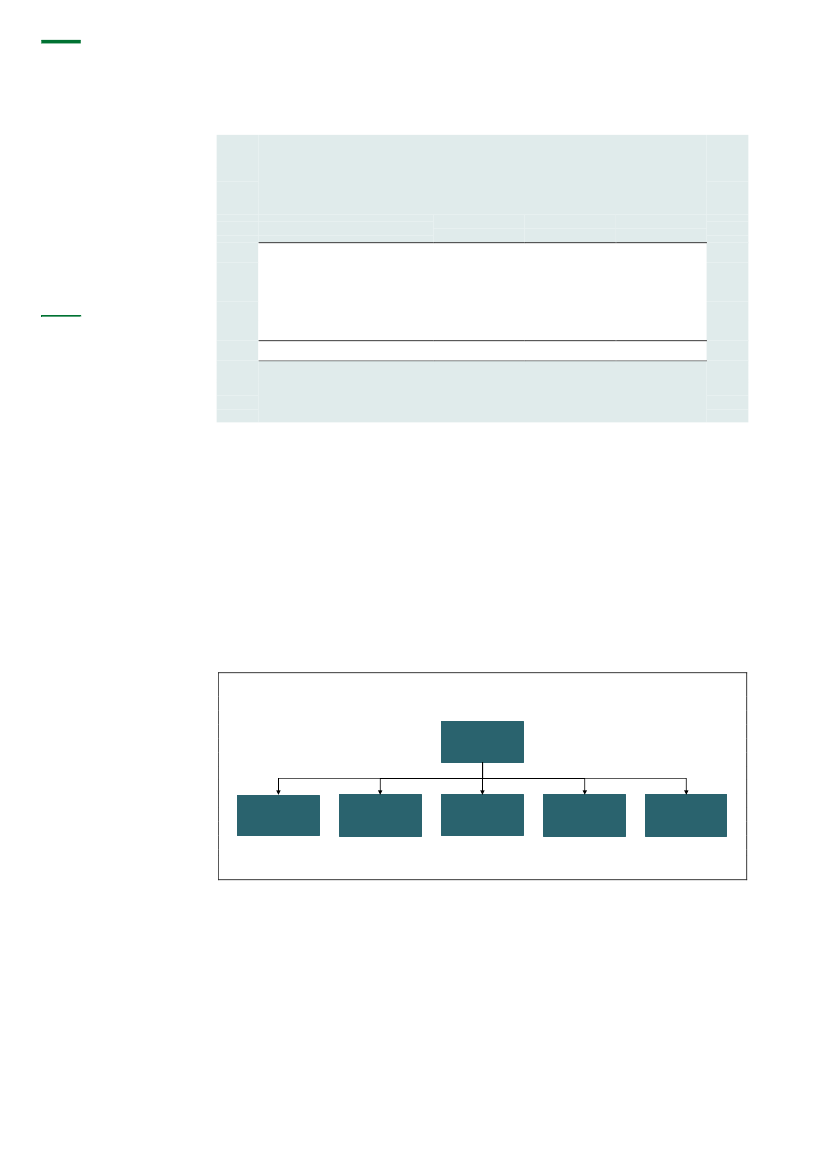

39. Finansministeriet har på baggrund af Rigsrevisionens undersøgelse foretaget en skøns-

mæssig kategorisering af de 129 årsværk, jf. figur 4.

Figur 4. Fordeling af lokale årsværk

(Antal)

129 årsværk

lokalt

60 årsværk

Bestillerfunktion

16 årsværk

Implementering

af HR-Løn

20 årsværk

Ekstra kontrol

20 årsværk

Udvidet

HR-lønpakke

13 årsværk

Lokale

lønopgaver

Kilde: Finansministeriets notat af 27. august 2013.

Bestillerfunktion

omfatter føl-

gende handlinger/opgaver:

oversendelse af bilag

løbende kommunikation med

ØSC løn

øvrige personaleadministra-

tive opgaver i relation til ØSC

løn.

Det fremgår af figur 4, at ca. 13 årsværk vedrører de lokale lønopgaver, der ifølge Hovedrap-

porten blev estimeret til at skulle forblive i virksomhederne. Videre fremgår det, at ca. 36 års-

værk er beskæftiget med HR-Løn, og ca. 20 årsværk varetager ekstra kontroller. Herudover

har Finansministeriet skønnet, at der er ca. 60 årsværk beskæftiget i virksomhederne med

bestilleropgaver så som oversendelse af bilag til ØSC, kommunikation med ØSC og øvrige

personaleadministrative opgaver i relation til ØSC. Ifølge Finansministeriet skal disse ca. 60

årsværk ikke tælles med ved en opgørelse af, om der er brugt flere årsværk i virksomheder-

ne end de ca. 13 årsværk, der oprindeligt var lagt til grund. Rigsrevisionen kan dog konsta-

tere, at selv hvis de ca. 60 årsværk, som Finansministeriet skønsmæssigt har opgjort, ikke

medregnes, har der alligevel været et merforbrug på ca. 56 årsværk i virksomhederne.

Statsrevisorerne beretning SB15/2012 - Bilag 1: Beretning om samlingen af den statslige lønadministration i Finansministeriet

BESPARELSER OPNÅET I STATEN VED SAMLINGEN AF LØNADMINISTRATIONEN

I FINANSMINISTERIET

15

40. Finansministeriet har oplyst, at de bestilleropgaver, som de ca. 60 årsværk udfører, al-

drig har skullet været overflyttet til ØSC eller varetaget af de tilbageværende ca. 13 årsværk.

Det betyder ifølge Finansministeriet, at bestilleropgaverne udføres af de personaleadmini-

strative årsværk og dermed ikke var en del af besparelsespotentialet. Rigsrevisionen kan

konstatere, at der ikke eksplicit, hverken i Hovedrapporten eller i businesscasen, er taget stil-

ling til, hvordan bestilleropgaven resursemæssigt skal tilvejebringes, jf. bilag 2.

Rigsrevisionen kan konstatere, at virksomhederne enten har beholdt, ansat eller omrokeret

personale internt i virksomheden og dermed har prioriteret at bruge flere resurser på lønad-

ministrative opgaver i virksomheden trods de negative budgetreguleringer i forbindelse med

etableringen af ØSC. Kun 30 % af virksomhederne har i dag færre årsværk beskæftiget med

lønadministration end før etableringen af ØSC.

41. Rigsrevisionen vurderer, bl.a. på baggrund af besvarelserne i spørgeskemaundersøgel-

sen, de løbende lønrevisioner og Finansministeriets bemærkninger, at der kan være en ræk-

ke årsager, der kan være med til at forklare det høje antal lønadministrative årsværk, der er

beskæftiget i virksomhederne, jf. boks 1.

BOKS 1. MULIGE ÅRSAGER TIL DET HØJE ANTAL LØNADMINISTRATIVE ÅRSVÆRK I VIRK-

SOMHEDERNE

De tilbageværende opgaver i virksomhederne fylder mere end de angivne 6,3 %.

Dobbeltfunktioner som følge af virksomhedernes oplevelse af flere fejl ved etableringen af ØSC.

Ekstra kontrol som følge af implementeringen af HR-Løn.

Virksomhedernes behov for at have medarbejdere, der taler samme ”sprog” som ØSC-medarbej-

derne.

Det er en fordel eller nødvendighed, at medarbejderne har kendskab til SLS i forhold til HR-Løn (an-

giver 90 % af de interviewede virksomheder).

Gennemførelsen af ressortomlægninger ultimo 2011 og 2012 kan have medført, at virksomheder-

ne har haft behov for at øge indsatsen og ikke efterfølgende har tilpasset resurserne.

Virksomhedernes mulige ønske om at fastholde den lokale administration af løn.

Ministerierne har undladt at reducere bemandingen for at undgå afskedigelser.

Der kan være strategiske elementer, som indgår i virksomhedernes besvarelser.

Virksomhederne har ikke implementeret de nye arbejdsgange.

Ledelsens ønske om indsigt i forhold til den samlede løn og økonomi generelt i virksomheden.

Det er i sidste ende fortsat virksomhedernes ansvar, at lønnen er korrekt.

Finansministeriet har oplyst, at ministeriet på baggrund af Rigsrevisionens undersøgelse har

iværksat en undersøgelse af det høje antal af lønadministrative årsværk i virksomhederne og

årsagerne hertil med henblik på at vurdere mulige tiltag. Rigsrevisionen finder det hensigts-

mæssigt, at Finansministeriet vil gennemføre en sådan undersøgelse.

Statsrevisorerne beretning SB15/2012 - Bilag 1: Beretning om samlingen af den statslige lønadministration i Finansministeriet

16

BESPARELSER OPNÅET I STATEN VED SAMLINGEN AF LØNADMINISTRATION EN

I FINANSMINISTERIET

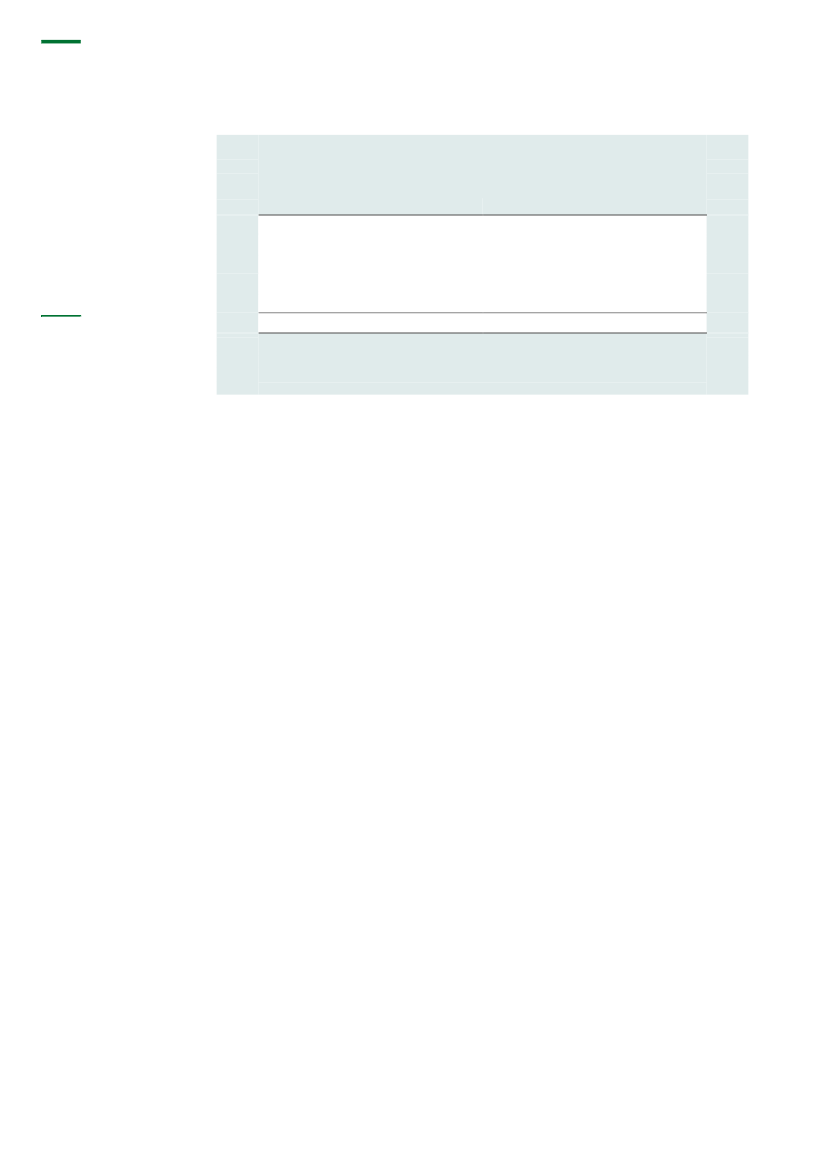

Den samlede reduktion i lønadministrative årsværk

42. Tabel 3 viser den samlede reduktion i antallet af lønadministrative årsværk samlet i sta-

ten.

Tabel 3. Besparelser på lønadministrative årsværk i staten

Årsværk ved etableringen af ØSC i 2009

Nuværende årsværk i ØSC

Nuværende årsværk i virksomhederne

1)

208,4 årsværk

76,6 årsværk

69,0 årsværk

62,8 årsværk

37,2 mio. kr.

Reduktion i lønadministrative årsværk i staten i alt

Besparelse på lønadministrative årsværk i staten i alt

2)

1)

Beregnet ved ca. 129 lønadministrative årsværk fratrukket Finansministeriets skønnede

ca. 60 årsværk beskæftiget med bestilleropgaver.

Samlet pris pr. lønadministrativt årsværk er 592.000 kr. inkl. administrativt overhead i

2009-priser, jf. businesscasen.

2)

Som det fremgår af tabel 3, har der efter samlingen af lønadministrationen i staten kun væ-

ret en samlet reduktion på ca. 63 lønadministrative årsværk i staten, når Finansministeriets

ca. 60 skønnede årsværk ikke indgår i besparelsespotentialet. Dette svarer til et mindre år-

ligt resurseforbrug på ca. 37 mio. kr. på lønadministrative opgaver i staten. Finansministeriet

forventede en årlig reduktion i resurseforbruget til lønadministration i staten på 54,3 mio. kr.

ud fra en målsætning om en reduktion på 47 % i de overførte årsværk til ØSC. Der er såle-

des ikke opnået den forudsatte årlige besparelse på de lønadministrative årsværk.

Centraliseringsgrad

43. Finansministeriet vurderede i Hovedrapporten, at besparelsespotentialet ville blive min-

dre, hvis centraliseringsgraden var estimeret for højt. Rigsrevisionen kan konstatere, at cen-

traliseringsgraden blev justeret fra 95 % til 93,7 %, fordi den blev genvurderet i forhold til det

endelige opgavekatalog. Det samlede besparelsespotentiale blev derfor mindre ved denne

nedjustering.

44. Ud fra Rigsrevisionens kendskab til lønområdet via de løbende lønrevisioner finder Rigs-

revisionen, at den del af lønopgaverne, der er blevet tilbage i virksomhederne, er mere resur-

sekrævende end de forudsatte 6,3 %.

45. Efter implementeringen af HR-Løn har virksomhederne desuden overtaget en række løn-

administrative opgaver fra ØSC, og ØSC har haft et væsentligt fald i timer, der bliver brugt

på lønadministration. Det har dog ikke medført, at centraliseringsgraden er blevet justeret

yderligere.

Finansministeriet har oplyst, at ØSC har afgivet kontrolopgaven for de indrapporteringer, som

foretages i HR-Løn, da ØSC ikke er i besiddelse af grunddokumentationen. Hvis virksomhe-

derne automatiserer og digitaliserer de processer, som HR-Løn lægger op til, vil der samlet

set kunne opnås en effektivitetsgevinst, som delvist vil kunne modsvare den ekstra tid, der

bliver brugt på kontrol.

Statsrevisorerne beretning SB15/2012 - Bilag 1: Beretning om samlingen af den statslige lønadministration i Finansministeriet

EFFEKTIVE ARBEJDSGANGE I LØNADMINISTRATIONEN GENNEM DIGITALISERING

OG STANDARDISERING

17

IV.

Effektive arbejdsgange i lønadministratio-

nen gennem digitalisering og standardisering

Finansministeriet har gennemført en række digitaliseringsløsninger og har dermed

dannet grundlaget for en standardisering og effektivisering af arbejdsgangene i løn-

administrationen i staten. Det er dog endnu ikke i tilstrækkeligt omfang lykkedes at

gøre optimal brug af disse løsninger, hvilket bl.a. har medført, at der flere steder sker

dobbeltadministration, fx dobbeltindtastninger og dobbeltkontrol. Desuden har etab-

leringen af ØSC betydet øget kontrol i staten, fordi der er kommet et ekstra sagsbe-

handlingsled.

Rigsrevisionen finder det hensigtsmæssigt, at Finansministeriet har udviklet HR-Løn,

der bidrager til at nedbringe antallet af overførte oplysninger og dermed mindske risi-

koen for fejlindtastninger. Størstedelen af virksomhederne er meget tilfredse med HR-

Løn. Rigsrevisionen vurderer, at HR-Løn, der er en it-understøttelse af en række løn-

processer, bidrager til mere effektive arbejdsgange i lønadministrationen i staten.

Rigsrevisionen anbefaler, at Finansministeriet vurderer, hvordan HR-Løn bedst kan

understøtte det løbende behov for effektivisering af lønadministrationen i staten.

46. Rigsrevisionen har undersøgt, om der er gennemført digitaliseringsinitiativer og standar-

disering, og om det i så fald har haft den ønskede virkning på arbejdsgangene

–

herunder

kontrolniveauet

–

i lønadministrationen i ØSC og i virksomhederne.

A.

Digitaliseringsinitiativer fra Hovedrapporten

Rigsrevisionens undersøgelse af, om digitaliseringsinitiativerne fra Hovedrapporten under-

støtter en mere effektiv lønadministration, har vist følgende:

Den digitale indberetning af lønudbetalinger via de digitale blanketter er blevet gennem-

ført og har været medvirkende til at standardisere arbejdsgangene i ØSC. De digitale

blanketter har dog kun i et vist omfang medvirket til at standardisere arbejdsgangene mel-

lem ØSC og virksomhederne, da virksomhederne anvender de digitale blanketter meget

forskelligt. Bl.a. bruger virksomhederne i nogle tilfælde flere resurser, end det var hensig-

ten, fordi virksomhederne taster flere oplysninger i blanketterne end nødvendigt og der-

for skal bruge mere tid i forbindelse med kontrollen inden fremsendelsen til ØSC.

Finansministeriet har udarbejdet en særlig rapport til brug for virksomhedernes kontrol af

lønudbetalinger. 6 ud af de 10 interviewede virksomheder anser dog ikke Finansministe-

riets løsning for at være tilstrækkelig til, at de kan udføre en sikker uddatakontrol.

Statsrevisorerne beretning SB15/2012 - Bilag 1: Beretning om samlingen af den statslige lønadministration i Finansministeriet

18

EFFEKTIVE ARBEJDSGANGE I LØNADMINISTRATIONEN GENNEM DIGITALISERING

OG STANDARDISERING

Finansministeriet har etableret en facilitet, så virksomhederne kan integrere bl.a. tidsre-

gistrering med lønsystemet via webservice. På den måde kan tidsregistreringen overfø-

res direkte til lønanvisningen. Det er dog endnu kun 14 ud af de ca. 160 virksomheder,

der bruger denne mulighed.

Finansministeriet har kun delvist gennemført forbedringer af den eksisterende ferie- og

fraværsløsning.

47. Finansministeriet har ansvaret for at gennemføre digitaliseringsinitiativer, der kan under-

støtte en standardisering af lønadministrationen i staten.

I Hovedrapporten nævnes 4 digitaliseringsinitiativer, som Finansministeriet vurderede som

nødvendige for at opnå besparelsespotentialet. Initiativerne var forslag, der i det videre ar-

bejde skulle vurderes på baggrund af mere uddybende businesscases for hvert af systemer-

ne. De 4 digitaliseringsinitiativer fremgår af boks 2.

BOKS 2. 4 DIGITALISERINGSINITIATIVER

De 4 digitaliseringsinitiativer, der nævnes i Hovedrapporten, og som blev vurderet som værende nød-

vendige for at opnå besparelsespotentialet, er:

1. Digital indberetning til ØSC med henblik på at sikre effektive arbejdsgange mellem de servicere-

de institutioner og den centrale enhed via standardiserede elektroniske blanketter for indrappor-

tering af alle relevante personale- og løndata (udvikling af nyt system).

2. Lokal kontroluddata med henblik på at sikre etablering af de servicerede institutioners lønkontrol

(videreudvikling af eksisterende databaser).

3. Optimering af grænseflader, så SLS åbnes for integration med tidsregistrering m.m. (videreudvik-

ling af grænseflader af eksisterende systemer).

4. Forbedring af eksisterende ferie-/fraværsløsning, så eventuelle variable ydelser i forbindelse med

ferieafholdelse automatisk overføres til SLS (forbedring af eksisterende system).

Digital indberetning

48. Digital indberetning skulle sikre effektive arbejdsgange mellem virksomhederne og ØSC,

bl.a. via standardiserede digitale blanketter for indrapportering af alle relevante personale-

og løndata, jf. boks 3.

BOKS 3. DIGITALE BLANKETTER

Finansministeriet udviklede ved opstarten af ØSC 13 digitale blanketter som led i et digitalt blanketsy-

stem. Hver blanket vedrører et tema, fx oprettelse af ny medarbejder og udbetaling af særlige ferie-

dage. Blanketterne indeholder en række prædefinerede felter, der skal udfyldes af virksomhederne,

og giver mulighed for standardisering i forbindelse med indtastningen til ØSC og dermed ensartet in-

formation til ØSC. Antallet er siden blevet forøget, så der i 2013 er 22 digitale blanketter til rådighed

for virksomhederne.

Virksomhederne skal i princippet kun vedhæfte grunddokumentationen (fx ansættelsesbrev) og ale-

ne tilføje nogle få øvrige fakta i blanketten. På baggrund heraf skal ØSC indrapportere direkte til løn-

systemet.

Statsrevisorerne beretning SB15/2012 - Bilag 1: Beretning om samlingen af den statslige lønadministration i Finansministeriet

EFFEKTIVE ARBEJDSGANGE I LØNADMINISTRATIONEN GENNEM DIGITALISERING

OG STANDARDISERING

19

Formålet med blanketløsningen var

–

på en simpel måde og med få indtastninger

–

at gøre

det muligt for virksomhederne at bestille lønopgaver i ØSC. De simplere arbejdsgange og

færre indtastninger for virksomhederne skulle bidrage til effektiviseringen ved, at virksomhe-

derne skulle bruge færre resurser på at bestille lønopgaver. Det var dog en forudsætning for

at kunne holde resurseforbruget nede, at virksomhederne kun tastede de nødvendige oplys-

ningerne i de digitale blanketter, da der ellers vil blive brugt for mange resurser i virksomhe-

derne på tastearbejde. Når virksomhederne taster flere oplysninger end aftalt, resulterer det

i dobbeltarbejde, fordi ØSC under alle omstændigheder skal taste oplysningerne ind i SLS.

49. 6 ud af de 10 virksomheder, Rigsrevisionen har interviewet, følger retningslinjerne for ud-

fyldelsen af de digitale blanketter, mens 4 ud af de 10 virksomheder overfører flere oplysnin-

ger fra grunddokumentationen til de digitale blanketter end anbefalet. Disse 4 virksomheder

har oplyst, at de gør det bevidst for at minimere risikoen for fejl.

Finansministeriet har hertil bemærket, at det er virksomhedernes eget valg, hvis de ikke føl-

ger de anvisninger, der er opstillet for anvendelsen af blanketløsningen. ØSC har ingen in-

struktionsbeføjelse over for virksomhederne og kan ikke andet end fortsat påpege det uhen-

sigtsmæssige i, at de ikke følger anvisningerne.

50. Finansministeriet har oplyst, at der arbejdes på at sikre, at anvendelsen af blanketterne

bliver så simpel som mulig. Dette sker bl.a. ved løbende at evaluere de nuværende blanket-

ter og samtidig have fokus på, at blanketterne er relevante og kan benyttes af kunden.

Rapporter til brug ved kontrol af lønudbetaling (lokal kontroluddata)

51. I forbindelse med lønadministrationen findes der flere typer af kontroller. Der skal både

foretages kontroller før (inddatakontrol) og efter (uddatakontrol), lønnen bliver indtastet i SLS.

52. Inddatakontrollen omfatter, at virksomheden sikrer, at lønbilag sendt til ØSC er fuldstæn-

dige og korrekte, at beregninger er personadskilt kontrolleret af 2 personer, og at de er i over-

ensstemmelse med gældende regler og godkendt af en bemyndiget medarbejder. Mængden

og omfanget af inddatakontrollen har ikke ændret sig for virksomhederne hverken med eta-

bleringen af ØSC eller med implementeringen af HR-Løn. Herudover foretager ØSC en ind-

datakontrol, når oplysningerne er indtastet i SLS.

Uddatakontrollen skal foretages i såvel virksomheden som i ØSC. Inden lønnen udbetales,

igangsættes en lønkørsel i SLS, dvs. lønnen beregnes ud fra indtastninger i SLS. Herefter

kontrollerer ØSC op imod de indsendte originalbilag, om den løn, der er resultatet af lønkørs-

len, svarer til de oplysninger, virksomheden har indsendt. Virksomheden kontrollerer på bag-

grund af lønkørslen, om alle lønbilag er indrapporteret til lønsystemet, og om lønnen er i

overensstemmelse med virksomhedens anvisninger.

53. Da virksomheden har det endelige ansvar for en korrekt lønudbetaling, har det været

vigtigt for Finansministeriet at sikre, at virksomheden kunne foretage en effektiv kontrol af

lønudbetalingerne. Derfor var et af digitaliseringsinitiativerne at udvikle løsninger, der ville

kunne generere rapporter med lønoplysninger, så virksomheden let kunne kontrollere, om

ØSC havde indrapporteret lønbilagene i overensstemmelse med virksomhedens hensigt,

inden lønnen blev udbetalt. Finansministeriet har derfor udviklet en simpel rapport (U998),

jf. boks 4, der indeholder udvalgte oplysninger om den beregnede løn og komprimerer med-

arbejderens lønoplysninger i én linje, så uddatas omfang understøtter, at virksomheden ik-

ke foretager en lige så dybtgående kontrol, som ØSC gør.

Statsrevisorerne beretning SB15/2012 - Bilag 1: Beretning om samlingen af den statslige lønadministration i Finansministeriet

20

EFFEKTIVE ARBEJDSGANGE I LØNADMINISTRATIONEN GENNEM DIGITALISERING

OG STANDARDISERING

BOKS 4. RAPPORTER TIL BRUG VED KONTROL AF LØNUDBETALINGER

Den simple rapport

–

U998

En rapport fra SLS, der indeholder udvalgte oplysninger om den beregnede løn og kun én samlet løn

pr. medarbejder. Hvis der er foretaget ændringer af lønnen til lønmodtageren i den aktuelle lønkørsel,

markeres det i rapporten.

Den omfattende rapport

–

U198

En rapport i SLS, der indeholder alle oplysninger om den beregnede løn for den enkelte lønmodtager.

ØS LDV-rapporter

Hvis der er brug for yderligere dokumentation, kan der hentes en række standardrapporter fra Økonomisty-

relsens lokale datavarehus (ØS LDV). Rapporterne fra ØS LDV indeholder oplysninger om resultatet af løn-

kørslen, herunder hvad der udbetales til medarbejderen, og oplysninger om, hvad der er indtastet i HR-Løn.

54. Det har dog været vanskeligt for virksomhederne at anvende den simple rapport, bl.a.

fordi alle ændringer for medarbejderen var komprimeret i få sumtal, og oplysninger, der var

angivet i enheder

–

fx timer

–

på lønbilaget, fremgik som beløb i rapporten. 6 ud af de 10 virk-

somheder, Rigsrevisionen har interviewet, anså ikke den simple rapport for tilstrækkelig til at

føre en sikker kontrol med lønudbetalingerne. Finansministeriet har arbejdet med at gøre den

simple rapport mere brugervenlig og har derfor gjort rapporten tilgængelig i Økonomistyrel-

sens lokale datavarehus (ØS LDV), hvor der nu er mulighed for at opløse de få sumtal i en-

kelte lønhændelser, der svarer til lønbilagene.

En række virksomheder har dog fået dispensation af ØSC til at anvende den mere omfatten-

de rapport med flere lønoplysninger til deres kontrol af lønudbetalinger, hvilket betyder, at

arbejdsgangen endnu ikke er fuldt ud standardiseret.

Optimering af grænseflader

55. Et andet tiltag, der skulle effektivisere og forenkle lønadministrationen, var, at SLS skul-

le åbnes for integration med virksomhedernes tidsregistrering og andre systemer, så virk-

somhederne både kunne trække data i SLS og overføre data til SLS. Dermed kan fx regi-

streringer i tidsregistreringssystemet overføres direkte til lønsystemet, så dobbeltindtastning

undgås.

Webservice

er opbygget, så et

input resulterer i et output, dvs.

at hver overførsel af en registre-

ring fra det lokale system til SLS

umiddelbart giver et tidstro retur-

svar om resultatet af SLS-be-

handlingen. Hvis transaktionen

ikke kan gennemføres i SLS,

returneres en kode for, at be-

handlingen er fejlet.

56. Finansministeriet har arbejdet på at åbne SLS for integration med andre systemer. Det

er således muligt at anvende 45 webservicer,

som dækker hovedparten af SLS’ indrappor-

terings- og forespørgselsfunktionalitet. HR-Løn, lokale tidsregistreringssystemer og persona-

leadministrative systemer anvender denne mulighed for at kommunikere med SLS via web-

service. Det er dog virksomhedernes egen opgave at tale med deres leverandør om at an-

vende webservice i forhold til tidsregistreringsløsningen.

57. Rigsrevisionen kan konstatere, at det endnu ikke er alle lokale tidsregistreringssystemer,

der er teknisk konfigureret til at kunne kommunikere med SLS. Finansministeriet har oplyst,

at der i februar 2013 kun var 14 ud af de ca. 160 virksomheder i ØSC, der anvendte integra-

tionsmuligheden til SLS, mens 13 virksomheder var i dialog herom. Ministeriet har desuden

oplyst, at alle virksomheder har mulighed for at anvende webservicer. Virksomhederne skal

dog selv konfigurere de systemer, de ønsker at afgive oplysninger fra.

Statsrevisorerne beretning SB15/2012 - Bilag 1: Beretning om samlingen af den statslige lønadministration i Finansministeriet

EFFEKTIVE ARBEJDSGANGE I LØNADMINISTRATIONEN GENNEM DIGITALISERING

OG STANDARDISERING

21

Forbedring af eksisterende ferie- og fraværsløsning

58. Oprindeligt skulle virksomhederne manuelt taste ydelser i SLS i forbindelse med ferie-

afholdelse. Dette gjorde virksomhederne ud fra ferie- og fraværsregistreringer i fx deres tids-

registreringssystem. I forbindelse med sammenlægningen af lønadministrationen skulle den-

ne del af lønadministrationen gøres enklere, så ydelser i forbindelse med ferieafholdelse

automatisk kunne overføres til SLS. Forbedringen af ferie- og fraværsløsningen kunne bl.a.

være løst med implementeringen af et fællesstatsligt tidsregistreringssystem, så eventuelle

ydelser i forbindelse med ferieafholdelse automatisk ville blive overført til SLS. Et fællesstats-

ligt tidsregistreringssystem blev dog ikke en realitet af flere årsager, bl.a. en række usikker-

heder i kortlægningen af risici ved projektet.

59. I stedet er der med HR-Løn udviklet en løsning, som kan lette indrapporteringen af af-

holdt ferie uden løn i kraft af en direkte overførsel af oplysninger. På den måde kan der over-

føres oplysninger om ferie og fravær uden løn for flere lønmodtagere ad gangen. Virksom-

hederne kan derved undgå dobbeltindtastninger i HR-Løn og dermed reducere risikoen for

fejl. Finansministeriet har oplyst, at der er planlagt forbedringer i form af genbrug af data og

deraf følgende minimering af dobbeltindtastning. Derudover er ministeriet i gang med at gen-

vurdere behovet for et fællesstatsligt tidsregistreringssystem i forbindelse med en generel

analyse af it-understøttelsen af de administrative områder. Hensigten er, at det skal resul-

tere i en overordnet investerings- og handlingsplan i 2013. Endelig vil det eksisterende sy-

stem for webservicesnitfladen til ferie og fravær blive udvidet.

B.

HR-Løn

60. Rigsrevisionens undersøgelse af, om HR-Løn understøtter mere effektive arbejdsgange

i lønadministrationen, har vist følgende:

HR-Løn har medført, at virksomhedernes arbejdsgange i forbindelse med en lønudbeta-

ling er forenklet.

Virksomhederne oplever dog også, at implementeringen af HR-Løn har givet dem flere

lønadministrative opgaver, end det var fastlagt i det oprindelige opgavesplit mellem virk-

somhederne og ØSC. Dette skyldes, at de bruger mere tid på at taste lønoplysninger i

HR-Løn og kontrollere lønoplysningerne, end tilfældet var med blanketløsningen.

HR-Løn bidrager til at nedbringe antallet af overførte oplysninger og dermed mindske risi-

koen for fejlindtastninger.

Samlet set er virksomhederne meget tilfredse med HR-Løn, bl.a. fordi systemet er bru-

gervenligt.

61. HR-Løn blev udviklet sideløbende med etableringen af ØSC og skulle være med til at for-

enkle arbejdsgangene i forbindelse med lønudbetalingerne.

Finansministeriet har oplyst, at der er tale om en videreudvikling af den digitale blanketløs-

ning og en etablering af en grænseflade til SLS uden om ØSC, hvormed Finansministeriet

søger at opnå nogle af de forventede besparelser. HR-Løn erstatter således i vidt omfang

de digitale blanketter, hvis anvendelse er reduceret betydeligt. Den del af lønadministratio-

nen, som foretages via HR-Løn, serviceres dermed ikke længere i ØSC, men ligger ude i

virksomhederne eller i de personaleadministrative fællesskaber. Virksomhederne har mulig-

hed for at anvende 2 pakkeløsninger i HR-Løn, jf. boks 5.

Statsrevisorerne beretning SB15/2012 - Bilag 1: Beretning om samlingen af den statslige lønadministration i Finansministeriet

22

EFFEKTIVE ARBEJDSGANGE I LØNADMINISTRATIONEN GENNEM DIGITALISERING

OG STANDARDISERING

BOKS 5. PAKKELØSNINGER I HR-LØN

Standardpakken

Aflønning af time- og honorar-

lønnede medarbejdere, ændrin-

ger i stamdata og ”variable ydel-

ser” (engangsløndele) for alle

medarbejdergrupper.

Den udvidede pakke

Alle ansættelsesforhold og alle

ændringer (både midlertidige

og varige), hvis ikke der anses

at være for stor risiko for fejl.

Anvendes hovedsageligt af de

virksomheder, der indgik i pilot-

projektet.

Opdelingen i en standardpakke og en udvidet pakke er udviklet i ØSC. Begrænsningerne er ikke ind-

bygget i systemet, men er alene skrevet ind i kundeaftaler mellem ØSC og virksomhederne, hvorfor