Statsrevisorerne 2008

11

Offentligt

Notat til Statsrevisorerne om

orientering om Rigsrevisionens

strategi for anvendelse af eksterne

eksperter ved årsrevisionen og i de

større undersøgelser

December

2008

Rigsrevisors notater til Statsrevisorerne 2008 nr. 11: Rigsrevisors faktuelle notat til Statsrevisorerne om orientering om Rigsrevisionens strategi for anvendelse af eksterne eksperter ved årsrevisionen og i de større undersøgelser

RIGSREVISORS FAKTUELLE NOTAT TIL STATSREVISORERNE

1

Orientering om Rigsrevisionens strategi for anvendelse af eksterne eksperter ved

årsrevisionen og i de større undersøgelser

25. november 2008

RN SEKR02/08

I.

Introduktion

1. I dette notat vil jeg orientere om Rigsrevisionens strategi for anvendelse af eksterne

eksperter. Strategien omfatter både anvendelsen af eksperter ved årsrevisionen og i de

større undersøgelser, der udmønter sig i beretninger til Statsrevisorerne. Strategien kan

også findes på Rigsrevisionens hjemmeside www.rigsrevisionen.dk.

2. Ved eksterne eksperter forstås eksterne eksperter, som Rigsrevisionen køber en ydelse

hos. Den eksterne ekspert kan være et konsulentfirma, en universitetsforsker eller en forsk-

nings- og evalueringsinstitution mv.

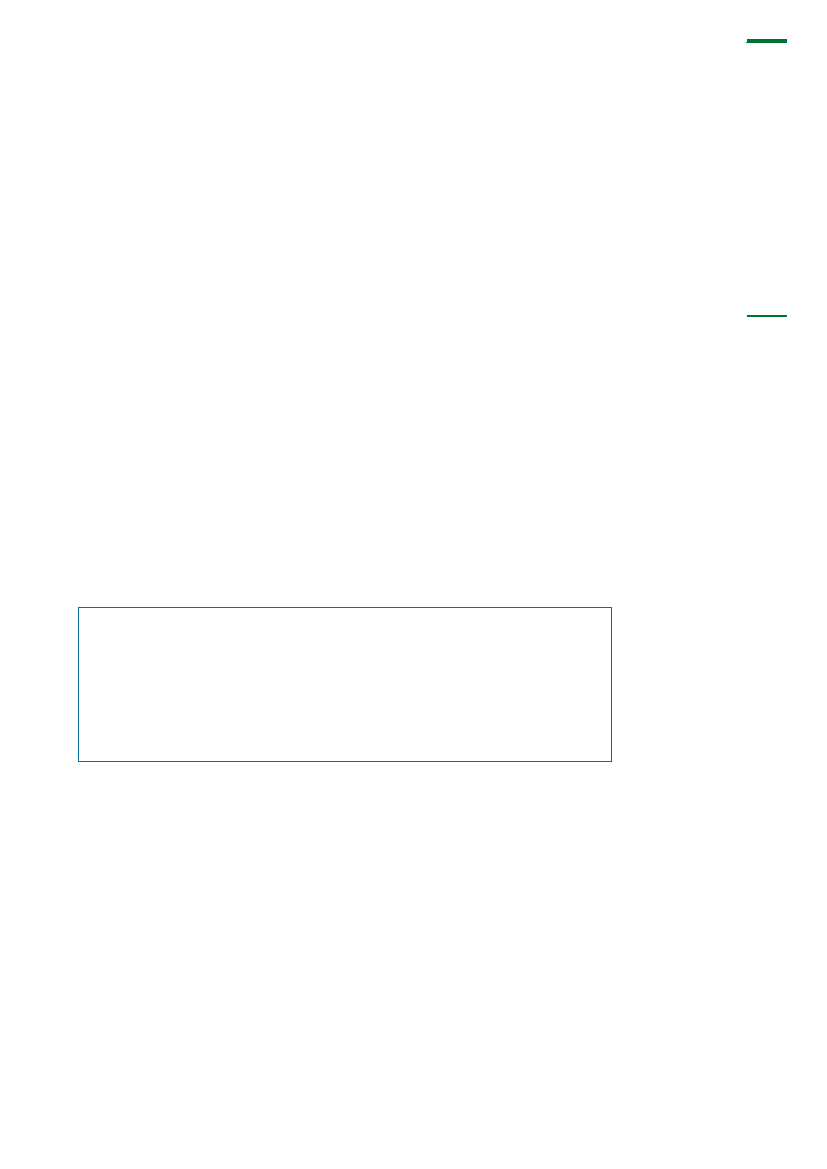

BOKS 1. HVORNÅR ANVENDER RIGSREVISIONEN EKSTERNE EKSPERTER?

Det er relevant at anvende eksterne eksperter, hvis det tilfører merværdi til Rigsrevisionens revisio-

ner. Merværdi er, når Rigsrevisionen ved at anvende eksterne eksperter bliver i stand til at inddrage

temaer og perspektiver, som ellers ikke ville have indgået i revisionerne. Værdien af revisionerne

bliver dermed større for Rigsrevisionens interessenter: Statsrevisorerne, de virksomheder, Rigsrevi-

sionen undersøger, og borgerne.

Rigsrevisors notater til Statsrevisorerne 2008 nr. 11: Rigsrevisors faktuelle notat til Statsrevisorerne om orientering om Rigsrevisionens strategi for anvendelse af eksterne eksperter ved årsrevisionen og i de større undersøgelser

2

II.

Fordelene ved at anvende eksterne eksperter

3. Rigsrevisionen har allerede inddraget eksterne eksperter i flere forskellige revisioner.

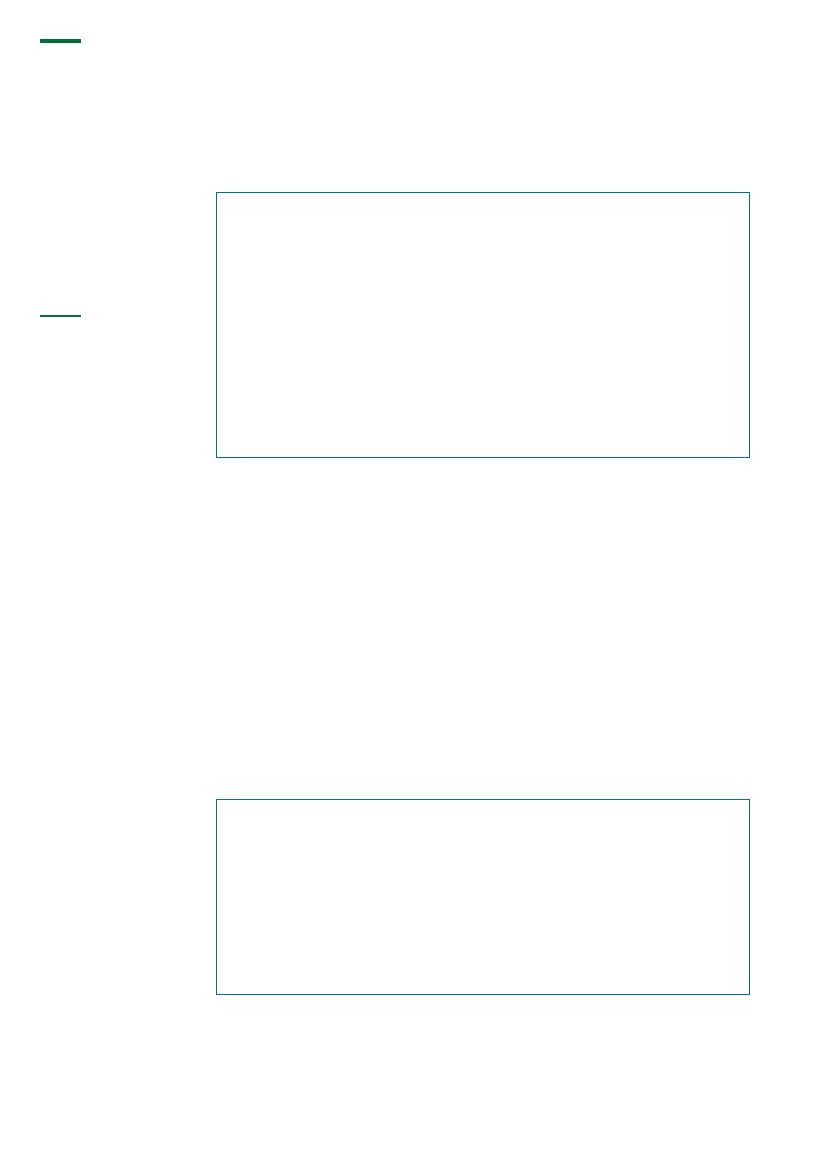

BOKS 2. EKSEMPLER PÅ EKSTERNE EKSPERTERS BIDRAG TIL REVISIONSARBEJDET

•

I beretning om elberedskabet i Danmark og i Norden (nr. 1/2008) blev der indgået samarbejde

med et privat konsulentfirma med speciale i energi og klimaanalyser. De bidrog med faglig og

teknisk viden om nødstrømsanlæg.

•

I beretning om effekten af integrationsindsatsen over for nyankomne udlændinge (nr. 12/2007)

blev der indgået samarbejde med et forskningsinstitut, der bidrog med metodisk kendskab om

effektundersøgelser, sparring i løbet af undersøgelsen og vejledning, som også blev anvendt i

årets 2 øvrige effektundersøgelser.

•

I beretning om Ørestads- og Metroprojektet (nr. 2/2000) blev der indgået samarbejde med en

professor i byplanlægning, der har fremskaffet og behandlet oplysninger om økonomi og trafik-

prognoser ved større udenlandske og danske transportinfrastrukturprojekter med særligt fokus

på udenlandske bybaneprojekter.

•

Kontoret for løn- og pensionsrevision har anvendt en konsulent med speciale i personalejura til

at sparre på, om lønrevisionen sætter fokus på de rette områder og på den rette måde.

4. Som det fremgår af boks 2, har Rigsrevisionen især inddraget eksterne eksperter med

indgående branchekendskab og eksterne eksperter med særlige metodiske kompetencer.

De eksterne eksperter har således medvirket til at præcisere revisionernes fokus, analyse-

re tekniske problemstillinger og til at løse særlige metodiske udfordringer.

5. Fordelene ved at anvende eksterne eksperter er for det første, at eksperter med særlig

faglig og teknisk indsigt kan understøtte de mere tekniske analyser i revisionerne. For det

andet gør anvendelsen af eksterne eksperter det muligt at gennemføre meget resursetunge

undersøgelser, fx komplekse, statistiske undersøgelser. Endelig anvendes den viden, der

opnås gennem samarbejdet med eksterne eksperter, fremadrettet i Rigsrevisionens efter-

følgende undersøgelser, og den bidrager hermed til udviklingen af de metoder og teknikker,

som Rigsrevisionen anvender.

III.

Betingelserne for anvendelse af eksterne eksperter

6. Rigsrevisionen er kendetegnet ved sin uafhængighed, det høje faglige niveau i sit arbej-

de og en konstant stræben efter at have et godt samarbejde og en god relation med de virk-

somheder, vi reviderer. Det er afgørende, at brugen af eksterne eksperter ikke sker på be-

kostning af disse centrale præmisser for Rigsrevisionens arbejde.

BOKS 3. BETINGELSERNE FOR ANVENDELSE AF EKSTERNE EKSPERTER I EN REVISION

•

Anvendelsen af eksterne eksperter må ikke kompromittere Rigsrevisionens uafhængighed, inte-

gritet og troværdighed.

•

Den eksterne ekspert er almindeligt anerkendt, uafhængig og uvildig.

•

Den eksterne ekspert har faglige kompetencer eller resurser, som Rigsrevisionen ikke allerede

råder over.

•

Anvendelsen af eksterne eksperter sker som bidrag til en revision. Det er altid Rigsrevisionen,

der udarbejder de afsluttende analyser og konklusioner samt har ansvaret for slutproduktet og

den afsluttende rapportering.

7. Som det fremgår af boks 3, indeholder Rigsrevisionens strategi for anvendelsen af eks-

terne eksperter 4 betingelser, der skal være opfyldt, før Rigsrevisionen anvender eksterne

eksperter i sin revision. Og inddragelsen af eksterne eksperter vil altid basere sig på en vur-

dering af behovet i den konkrete revision.

Rigsrevisors notater til Statsrevisorerne 2008 nr. 11: Rigsrevisors faktuelle notat til Statsrevisorerne om orientering om Rigsrevisionens strategi for anvendelse af eksterne eksperter ved årsrevisionen og i de større undersøgelser

3

8. Her står spørgsmålet om integritet og troværdighed centralt placeret. Således må an-

vendelsen af eksterne eksperter ikke føre til, at der kan stilles spørgsmålstegn ved Rigs-

revisionens uafhængighed. Det betyder, at når det giver en merværdi til revisionen, vil det

være rigtigt at inddrage ekstern ekspertbistand. Men det er altid Rigsrevisionen, der har

ansvaret for analysen samt drager de revisionsmæssige konklusioner af den. Jeg mener

således, at når revisionen går ind i de faser, hvor der foretages konkrete vurderinger, er

det helt centralt for Rigsrevisionens troværdighed, at de virksomheder, vi reviderer, kan

være fuldstændig sikre på, at det er Rigsrevisionen og ikke en ekstern ekspert, der vurde-

rer dem.

IV.

Uformel sparring og erfaringsudveksling med eksterne eksperter

9. Rigsrevisionen har i en længere årrække anvendt ekstern ekspertise i de større under-

søgelser. Det har ofte været i en tidlig fase af undersøgelserne, og anvendelsen af den

eksterne ekspertise er derfor ofte ikke afrapporteret i beretningerne. Også i årsrevisionen

har der tidligere været anvendt eksterne eksperter, omend i begrænset omfang.

10. Hertil kommer, at Rigsrevisionen jævnligt benytter andre rigsrevisioner som sparrings-

partnere på beretninger, ligesom de ved flere lejligheder har leveret data og analyser til

komparative undersøgelser. Her kan Rigsrevisionen drage nytte af andre rigsrevisioners

særlige erfaringer med revision af et bestemt område eller af særlige metodemæssige

kompetencer.

11. Denne form for brug af ekstern bistand er svær at sætte på formel, da den foregår me-

re uformelt og uforpligtende. Jeg mener da heller ikke, at man skal forsøge at formalisere

dette samarbejde, da det er helt nødvendigt for de enkelte revisioner, at medarbejderne

hele tiden henvender sig til og sparrer med omverdenen. Den arbejdsform er medvirkende

til at sikre, at Rigsrevisionen har et nuanceret blik på, hvad der foregår hos og omkring de

virksomheder, vi reviderer.

V.

Afslutning

12. I dette notat har jeg orienteret om Rigsrevisionens strategi for anvendelsen af eksterne

eksperter ved årsrevisionen og i de større undersøgelser.

13. Jeg finder, at anvendelsen af eksterne eksperter kan bidrage med merværdi til Rigsre-

visionens større undersøgelser og årsrevisionen. Rigsrevisionen har derfor udformet en stra-

tegi, der omfatter de situationer, hvor Rigsrevisionen køber en ydelse hos eksterne eksper-

ter.

Inddragelse af ekstern ekspertbistand skal altid basere sig på en vurdering af behovet i den

konkrete revision og under betingelser, der sikrer, at Rigsrevisionens uafhængighed, inte-

gritet og troværdighed står intakt. Den balance har Rigsrevisionen allerede erfaring i at si-

kre, idet der, specielt i arbejdet med de større undersøgelser, er kontinuerlig kontakt med

omverdenen for at sparre og indhente konkret faglig viden. Det er altså almindeligt og et

grundlag for Rigsrevisionens arbejde at søge inspiration og vejledning uden for huset.

Jeg ser frem til, at samarbejdet med eksterne eksperter slår afgørende igennem i vores ar-

bejde i de kommende år, da dette samarbejde indeholder mange spændende muligheder

for Rigsrevisionen.

Henrik Otbo