Statsrevisorerne 2008

1

Offentligt

Notat til Statsrevisorerne om

besvarelse af supplerende spørgsmål

vedrørende beretning nr. 1/2007 om

gennemsigtighed vedrørende skatte-

udgifter (fradrag mv.)

Januar

2008

Rigsrevisors notater til Statsrevisorerne 2008 nr. 1: Rigsrevisors faktuelle notat til Statsrevisorerne om besvarelse af supplerende spørgsmål vedrørende beretning nr. 1/2007 om gennemsigtighed vedrørende skatteudgifter (fradrag mv.)

RIGSREVISORS FAKTUELLE NOTAT TIL STATSREVISORERNE

1

Besvarelse af supplerende spørgsmål vedrørende beretning nr. 1/2007 om

gennemsigtighed vedrørende skatteudgifter (fradrag mv.)

9. januar 2008

RN A301/08

1. Statsrevisorerne behandlede på deres møde den 10. oktober 2007 beretning nr. 1/2007

om gennemsigtighed vedrørende skatteudgifter (fradrag mv.) og anmodede i forlængelse

heraf om et supplerende notat om 3 typer af ordninger, som medfører skatteudgifter, hvor-

af de 2 første omtales i beretningens bilag 2, mens den tredje ikke nævnes:

•

•

•

hjemme-pc-ordninger og arbejdsgiverbetalt datakommunikation

fradrag for forsøgs- og forskningsudgifter

provenutab som følge af skattestoppet på ejendomsværdiskatten.

Statsrevisorerne bemærkede, at der var forskel på den opgjorte skatteudgift vedrørende

hjemme-pc-ordningerne og arbejdsgiverbetalt datakommunikation i beretningens bilag 1

og 2, og bad om en redegørelse for denne forskel.

For så vidt angår fradragsordningen vedrørende forsøgs- og forskningsudgifter ønskedes

en vurdering af risikoen for virksomheders misbrug af ordningen, fx ved at driftsaktiviteter

omdefineres til forskningsaktiviteter.

Statsrevisorerne bad desuden om en redegørelse for ejendomsværdiskatten efter skatte-

stoppet, idet en sådan opgørelse ikke fremgår af beretningen.

For alle 3 ordninger ønskede Statsrevisorerne endvidere en redegørelse for provenutabet

over år.

Rigsrevisionen har indhentet oplysninger hos Skatteministeriet om de 3 ordninger og i det

følgende besvaret Statsrevisorernes spørgsmål. Notatet er i al væsentlighed baseret på

Skatteministeriets oplysninger, og Rigsrevisionen har ikke foretaget en selvstændig under-

søgelse af de enkelte spørgsmål.

Hjemme-pc-ordninger og arbejdsgiverbetalt datakommunikation

2. Skatteudgiften vedrørende hjemme-pc-ordninger og arbejdsgiverbetalt datakommunika-

tion, som angives i beretningens bilag 1 og 2, omfatter 4 ordninger, som indebærer enten

skattefritagelse eller skattebegunstigelse, jf. ligningslovens § 16:

•

•

Arbejdsgiverbetalt datakommunikation

med

adgang til arbejdsstedets netværk er skat-

tefri, jf. lovforslag nr. L 55 af 17. januar 2002.

Arbejdsgiverbetalt datakommunikation

uden

adgang til arbejdsstedets netværk beskat-

tes efter de samme regler som fri telefon. Det er ikke fastsat eksplicit ved lov, at arbejds-

giverbetalt datakommunikation skal beskattes efter de samme regler som fri telefon,

men det fremgår bl.a. af forarbejderne til lov nr. 437 af 10. juni 1997 (L 180 fremsat 27.

februar 1997).

Rigsrevisors notater til Statsrevisorerne 2008 nr. 1: Rigsrevisors faktuelle notat til Statsrevisorerne om besvarelse af supplerende spørgsmål vedrørende beretning nr. 1/2007 om gennemsigtighed vedrørende skatteudgifter (fradrag mv.)

2

•

•

Fuldt arbejdsgiverbetalt hjemme-pc er skattefri, jf. lovforslag nr. L 180 af 27. februar

1997 (hjemme-pc-ordning).

Delvist arbejdsgiverbetalt hjemme-pc giver medarbejderen et skattefradrag på indtil

3.500 kr. pr. år, når arbejdsgiveren betaler mindst 25 % af udgiften, jf. lovforslag nr.

L 55 af 17. januar 2002 (ny hjemme-pc-ordning).

3. I beretningens bilag 1 opgøres skatteudgiften vedrørende hjemme-pc-ordningerne og

arbejdsgiverbetalt datakommunikation til 175 mio. kr., mens skatteudgiften i beretningens

bilag 2 er opgjort til 465 mio. kr. Forskellen skyldes, at bilag 1 kun dækker de 2 ordninger,

som Rigsrevisionen har gennemgået. Disse ordninger blev indført med lovforslag nr. L 55

af 17. januar 2002. Bilag 2 inkluderer derimod alle 4 eksisterende ordninger på området, jf.

pkt. 2.

4. Tabel 1 viser udviklingen i skatteudgiften vedrørende samtlige hjemme-pc-ordninger og

arbejdsgiverbetalt datakommunikation. Tabellen viser udviklingen siden 2003, da der ikke

umiddelbart findes tilgængelige skøn over skatteudgiften for 2002, hvor alle 4 ordninger er

indført.

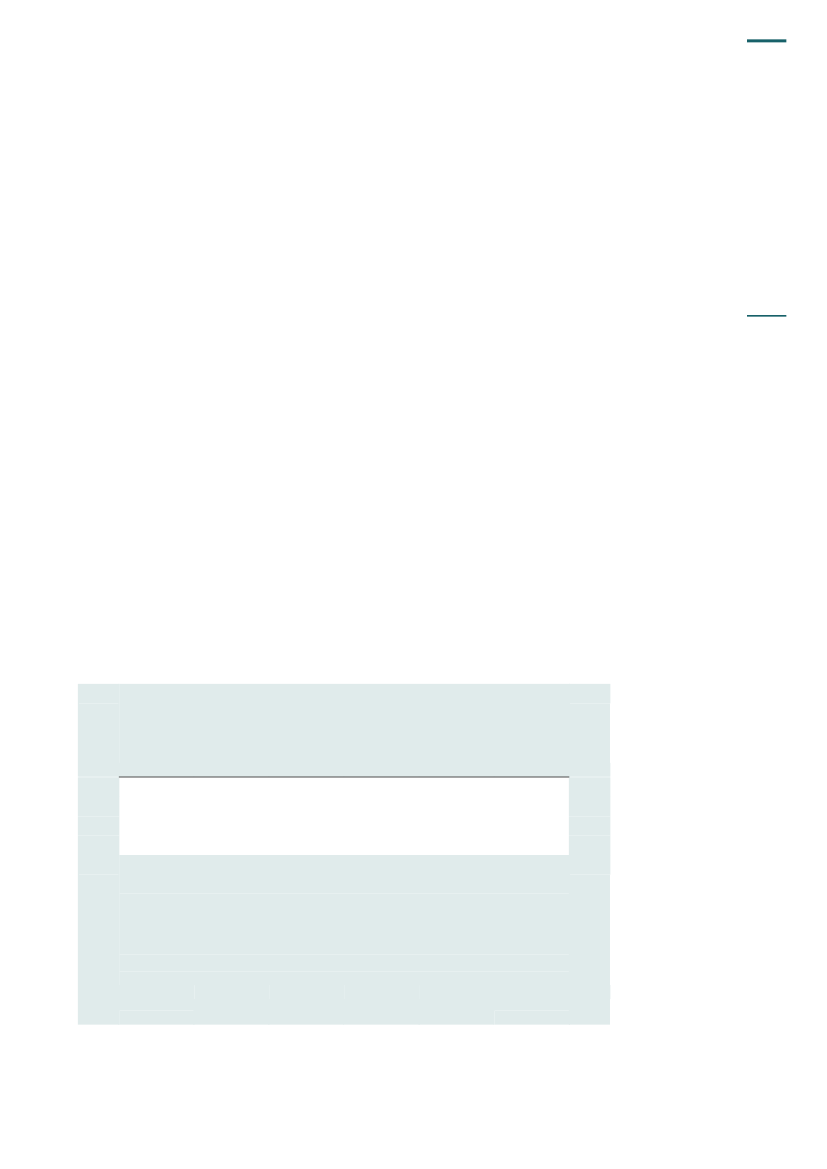

Tabel 1. Udviklingen i skatteudgiften for hjemme-pc-ordninger og arbejdsgiverbetalt datakommunikation (faste priser)

(Mio. kr.)

2003

Dataforbindelser

med

adgang til arbejdsstedets netværk

Dataforbindelser

uden

adgang til arbejdsstedets netværk

Ny hjemme-pc-ordning

Hjemme-pc-ordning

Skatteudgift i alt

1)

2)

1)

2004

64

239

6

128

437

2005

50

118

17

130

314

2006

128

174

51

128

481

2007

140

180

65

140

525

2)

16

195

2

125

338

Alle beløb er angivet i faste priser med 2007 som basisår. Alle beløb er skønsmæssigt fastsat.

Beløbene er fra ”Statusrapport til Folketinget om personalegoder/naturalieydelser” fra 2007.

Kilde: ”Statusrapport til Folketinget om personalegoder/naturalieydelser” fra 2007 samt oplysninger fra Skatteministeriet,

november 2007.

Det fremgår af tabel 1, at de samlede skønnede skatteudgifter i perioden 2003-2007 er ste-

get fra 338 mio. kr. til 525 mio. kr., svarende til en vækst på 55,2 %. Skatteministeriet har

oplyst, at udviklingen for det første skyldes, at ordningerne i perioden vinder større udbre-

delse. Således stiger statens provenutab vedrørende den nye hjemme-pc-ordning fra 2,1

mio. kr. i 2003 til 50 mio. kr. i 2006. Dernæst skyldes stigningen en forbedret datakvalitet,

som har betydet en opjustering af den skønnede skatteudgift. Bl.a. er skatteudgiften ved-

rørende arbejdsgiverbetalt datakommunikation opjusteret med 131 mio. kr. fra 2005 til 2006,

svarende til en stigning på 83 %. En del af stigningen kan derfor forklares med, at skatte-

udgiften formentlig har været skønnet for lavt før 2006.

Skatteministeriet har oplyst, at opgørelsen af denne skatteudgift er forbundet med væsent-

lig usikkerhed, da der ikke findes registerbaserede oplysninger om arbejdsgiverbetalt data-

kommunikation. Skønnet er baseret på Skatteministeriets egne oplysninger fra skattestati-

stikken, oplysninger fra IT- og Telestyrelsen samt på en optælling af oplysningerne om fri

telefon på oplysningssedlen.

5. Den samlede skatteudgift vedrørende hjemme-pc-ordningerne og arbejdsgiverbetalt da-

takommunikation er i tabel 1 opgjort til 481 mio. kr. for 2006, mens den i beretningens bilag

2 er opgjort til 465 mio. kr. Opgørelsen i beretningens bilag er baseret på Skatteministeriets

oplysninger, mens beløbene i tabel 1 stammer fra ”Statusrapport til Folketinget om perso-

Rigsrevisors notater til Statsrevisorerne 2008 nr. 1: Rigsrevisors faktuelle notat til Statsrevisorerne om besvarelse af supplerende spørgsmål vedrørende beretning nr. 1/2007 om gennemsigtighed vedrørende skatteudgifter (fradrag mv.)

3

nalegoder/naturalieydelser” fra 2007. Forskellen skyldes dels omregning af de oplyste

skatteudgifter til 2007-priser, dels afrunding.

6. Det kan konstateres, at der i perioden 2003-2007 er sket en stigning i skatteudgiften

vedrørende hjemme-pc-ordningerne og arbejdsgiverbetalt datakommunikation. Udviklingen

skyldes dels en stigende udbredelse af ordningerne, dels en forbedring af datakvaliteten,

hvilket har medført en opjustering af skønnet vedrørende ordningernes omfang.

Fradrag for forsøgs- og forskningsudgifter

7. Skatteudgiften vedrørende forsøgs- og forskningsudgifter har hjemmel i ligningslovens

§ 8 B, stk. 1, jf. lovforslag nr. L 44 af 14. oktober 1977. Ordningen giver fradrag for virksom-

heders forsøgs- og forskningsudgifter. Skatteministeriet har oplyst, at virksomheder kan

fradrage alle udgifter til forsøg og forskning. Udgifterne kan enten fradrages fuldt ud i det

år, de er afholdt (straksafskrives), eller afskrives med lige store årlige beløb over 5 år. Og-

så forsøgs- og forskningsudgifter afholdt inden påbegyndelsen af erhvervet (etableringsud-

gifter) kan fratrækkes.

Ordningen indebærer på grund af muligheden for straksafskrivning en fremrykning af fra-

dragstidspunktet i forhold til ligningslovens almindelige bestemmelser, hvor der først ville

være fradragsret for udgifterne i takt med anvendelsen. Endvidere indebærer ordningen, at

der i visse situationer gives fradrag for etableringsudgifter, som normalt ikke er fradragsbe-

rettigede efter skattelovgivningen.

Udviklingen i skatteudgiften vedrørende forsøg og forskning

8. Skatteministeriet har oplyst, at der ikke foreligger noget grundlag for en præcis opgørel-

se af skatteudgiften. Det skyldes, at opgørelsen af skatteudgiften som følge af denne ord-

ning må baseres på et skøn over, hvordan virksomhedernes udgifter til forsøg og forskning

ville være blevet behandlet skattemæssigt, hvis fradragsordningen ikke havde eksisteret i

det danske skattesystem.

9. Tabel 2 viser udviklingen i skatteudgiften vedrørende fradraget for forsøgs- og forsk-

ningsudgifter. Udviklingen er vist fra 1996-2007.

Tabel 2. Skatteudgiften vedrørende fradrag for forsøgs- og forskningsudgifter

1)

(faste priser)

År

1996

1997

1998

1999

1)

Mio. kr.

1.258

1.129

1.178

1.186

År

2000

2001

2002

2003

Mio. kr.

1.495

1.419

1.406

1.242

År

2004

2005

2006

2007

Mio. kr.

1.207

1.094

1.334

1.527

Alle beløb er angivet i faste priser med 2007 som basisår. Alle beløb er skønsmæssigt

fastsat.

Opgørelsen afviger fra tidligere opgørelser af skatteudgifterne på dette område. Dette

skyldes, at Økonomi- og Erhvervsministeriet i sin ”Redegørelse om erhvervsstøtte 2007”

har ændret definitionen af skatteudgiften som følge af fradraget for forsøgs- og forsk-

ningsudgifter.

Kilde: Oplysninger fra Skatteministeriet, december 2007, samt Økonomi- og Erhvervs-

ministeriets ”Redegørelse om erhvervsstøtte 2007”.

Det fremgår af tabel 2, at skatteudgiften er steget fra 1.258 mio. kr. i 1996 til 1.527 mio. kr.

i 2007, svarende til en stigning på ca. 21 %.

Rigsrevisors notater til Statsrevisorerne 2008 nr. 1: Rigsrevisors faktuelle notat til Statsrevisorerne om besvarelse af supplerende spørgsmål vedrørende beretning nr. 1/2007 om gennemsigtighed vedrørende skatteudgifter (fradrag mv.)

4

Skatteministeriet har oplyst, at stigningen i skatteudgiften vedrørende forsøg og forskning

er i overensstemmelse med væksten i de private investeringer i forsøg og forskning siden

1996.

10. I beretningen er skatteudgiften vedrørende forsøg og forskning opgjort til 2.858 mio.

kr. i 2006, altså et væsentligt større beløb end opgørelsen i tabel 2, hvor skatteudgiften i

2006 er opgjort til ca. 1,3 mia. kr.

11. Tabel 2 er baseret på Økonomi- og Erhvervsministeriets ”Redegørelse om erhvervs-

støtte 2007”, mens beretningens opgørelse i bilag 2 er baseret på Skatteministeriets op-

lysninger, som også ligger til grund for det bilag, der indtil 2006 indgik i finanslovforslaget.

Af Økonomi- og Erhvervsministeriets redegørelse om erhvervsstøtte fra august 2007 frem-

går det om opgørelsen i tabel 2, at det kun er selve fremrykningen af fradragstidspunktet,

der indgår i skatteudgiften. Det betyder, at skatteudgiften vedrørende fradrag for etable-

ringsudgifter, jf. pkt. 7, ikke indgår i opgørelsen i tabel 2.

12. Det konstateres, at skatteudgiften vedrørende forsøgs- og forskningsaktivitet er steget

i perioden 1996-2006, og at opgørelsen af skatteudgiften er ændret, så det kun er fremryk-

ning af fradragstidspunktet, der medtages som skatteudgift. Dette betyder, at skatteudgif-

ten for 2006 er ændret fra ca. 2,9 mia. kr. til ca. 1,3 mia. kr.

Misbrugsmuligheder vedrørende fradragsordningen for forsøgs- og forskningsudgifter

13. Skatteministeriet har oplyst, at de finder, at der kun er begrænset risiko for misbrug af

fradragsordningen vedrørende forsøgs- og forskningsudgifter, og at kontrollen af disse ud-

gifter derfor ikke afviger fra skattemyndighedernes almindelige kontrol.

Ordningen giver fradrag for etableringsudgifter, der normalt ikke er fradrag for i det danske

skattesystem. Udgifter til forsøgs- og forskningsvirksomhed behandles skattemæssigt lige-

som driftsudgifter, og der er derfor ikke incitamenter i skattelovgivningen til at omdefinere

driftsaktiviteter til forsøgs- og forskningsaktiviteter eller omvendt. Skatteministeriet finder

derfor ikke, at der er behov for værnsregler på området.

Der kan dog ifølge Skatteministeriet være incitament til at misbruge bestemmelsen i det

omfang, der kan skabes tvivl om tidspunktet for erhvervets påbegyndelse. Virksomheder

kan således fratrække forsøgs- og forskningsudgifter afholdt inden erhvervets påbegyndel-

se, mens driftsudgifter afholdt før dette tidspunkt pr. definition ikke er fradragsberettigede. I

praksis vurderer SKAT omfanget af dette til at være begrænset. En vurdering af risikoen

for misbrug beror dog på en konkret ligningsmæssig gennemgang, fx af hvornår en virk-

somhed er etableret, eller om en etableringsudgift er fradragsberettiget.

14. For så vidt angår kontrol af misbrug har Skatteministeriet oplyst, at fradragsordningen

vedrørende forsøg og forskning ikke har været omtalt særskilt i lignings- og indsatsplaner-

ne for 2002-2007, og at SKAT ikke registrerer, hvor ofte der foretages kontrol af anvendel-

sen af denne fradragsordning.

15. Det konstateres, at ministeriet vurderer, at der kun er begrænset risiko for misbrug af

fradragsordningen vedrørende forsøg og forskning. Forsøgs- og forskningsvirksomhed har

derfor ikke indgået særskilt i lignings- og indsatsplanerne for 2000-2007, og kontrollen af

ordningen afviger derfor ikke fra den almindelige skattekontrol.

Skatteudgiften vedrørende ejendomsværdiskatten

16. Af beretningens bilag 2 fremgår 4 skatteudgifter vedrørende ejendomsværdiskatten.

Disse ordninger omfatter, jf. beretningens bilag 2, et loft over stigninger i ejendomsværdi-

skatten, som skønnes at medføre en skatteudgift på 240 mio. kr., et nedslag i den bereg-

nede ejendomsværdiskat for alderspensionister på i alt 505 mio. kr. samt et nedslag i den

beregnede ejendomsværdi for ejendomme anskaffet den 1. juli 1998 og tidligere på hen-

Rigsrevisors notater til Statsrevisorerne 2008 nr. 1: Rigsrevisors faktuelle notat til Statsrevisorerne om besvarelse af supplerende spørgsmål vedrørende beretning nr. 1/2007 om gennemsigtighed vedrørende skatteudgifter (fradrag mv.)

5

holdsvis 1.884 mio. kr. (ejerlejligheder) og 1.095 mio. kr. (parcel- og sommerhuse). Den

samlede skatteudgift som følge af disse ordninger er for 2006 skønnet til 3.625 mio. kr.

17. Nettoprovenutabet vedrørende ejendomsværdiskatten som følge af skattestoppet ind-

går ikke i Skatteministeriets opgørelse af skatteudgiften vedrørende de 4 ordninger, som

gengives i beretningens bilag 2.

Skatteministeriet har oplyst, at ejendomsværdiskattens beregningsgrundlag blev fastfros-

set fra 2002 som en konsekvens af skattestoppet. Det betyder, at ejendomsværdiskatten

fra og med 2002 er låst fast til det mindste af de følgende 3 beløb:

•

•

•

den offentlige ejendomsvurdering for 2001 plus 5 %

ejendomsvurderingen pr. 1. januar 2002 eller

det aktuelle års ejendomsværdi.

Ejendomsværdiskatten er således fra og med 2002 ikke længere baseret på den aktuelle

ejendomsværdi. Hvis den offentlige ejendomsvurdering stiger, vil skattestoppet derfor

medføre et provenutab for staten.

18. Tabel 3 viser udviklingen i statens nettoprovenutab vedrørende ejendomsværdiskatten

som følge af skattestoppet i perioden 2002-2007. Det opgjorte provenutab er forskellen

mellem det provenu, som ville være indkrævet, hvis skattestoppet ikke var blevet indført,

og det faktisk indkrævede provenu.

Tabel 3. Nettoprovenutab vedrørende ejendomsværdiskatten som følge af skatte-

1)

stoppet (faste priser)

(Mio. kr.)

2002

Provenutab vedrørende

ejendomsværdiskatten

1)

2003

1.410

2004

1.489

2005

3.225

2006

6.036

2007

7.900

444

Alle beløb er angivet i faste priser med 2007 som basisår. Alle beløb er skønsmæssigt

fastsat.

Kilde: Skatteministeriet: svar til Skatteudvalget på spørgsmål nr. 200 af 2. marts 2007.

Det fremgår af tabel 3, at nettoprovenutabet vedrørende ejendomsværdiskatten som følge

af skattestoppet vedrørende ejendomsværdiskatten stiger fra ca. 0,4 mia. kr. i 2002 til 7,9

mia. kr. i 2007. I beregningen af provenutabet er det fastlåste beregningsgrundlag for hver

enkelt ejendom erstattet med det aktuelle års ejendomsværdi eller skøn herfor. Skattemini-

steriet har oplyst, at stigningen i provenutabet vedrørende ejendomsværdiskatten skyldes

de store prisstigninger på ejerboliger i perioden, som på grund af skattestoppet ikke er ble-

vet beskattet.

19. Skatteministeriet har videre oplyst, at ministeriet ikke opfatter skattestoppet vedrøren-

de ejendomsværdiskatten som en skatteudgift, idet skattestoppets fastfrysning af ejendoms-

værdiskatten betragtes som en del af skattesystemet, ikke som en undtagelse herfra. Det-

te er baggrunden for, at statens provenutab vedrørende ejendomsværdiskatten som følge

af skattestoppet ikke fremgår af Skatteministeriets opgørelse i beretningens bilag 2.

20. Det kan konstateres, at nettoprovenutabet vedrørende ejendomsværdiskatten som føl-

ge af skattestoppet vedrørende ejendomsværdiskatten stiger fra ca. 0,4 mia. kr. i 2002 til

7,9 mia. kr. i 2007. Stigningen skyldes de stigende ejendomspriser i den undersøgte perio-

Rigsrevisors notater til Statsrevisorerne 2008 nr. 1: Rigsrevisors faktuelle notat til Statsrevisorerne om besvarelse af supplerende spørgsmål vedrørende beretning nr. 1/2007 om gennemsigtighed vedrørende skatteudgifter (fradrag mv.)

6

de. Skatteministeriet har oplyst, at de ikke anser provenutabet vedrørende ejendomsværdi-

skatten som følge af skattestoppet som værende en skatteudgift.

Afslutning

21. Statsrevisorerne bemærkede, at der var forskel på den opgjorte skatteudgift vedrøren-

de hjemme-pc-ordningerne og arbejdsgiverbetalt datakommunikation i beretningens bilag

1 og 2, og bad om at få redegjort for denne forskel.

Den samlede skatteudgift vedrørende hjemme-pc-ordninger og arbejdsgiverbetalt datakom-

munikation opgøres i bilag 1 til 175 mio. kr., mens den i bilag 2 er opgjort til 465 mio. kr.

Forskellen skyldes, at bilag 1 kun dækker de 2 ordninger, som Rigsrevisionen har gen-

nemgået. Disse ordninger blev indført med lovforslag nr. L 55 af 17. januar 2002. Bilag 2

inkluderer derimod alle 4 eksisterende ordninger på området, jf. pkt. 2.

22. For så vidt angår fradragsordningen vedrørende forsøgs- og forskningsudgifter ønske-

des en vurdering af risikoen for virksomheders misbrug af ordningen, fx ved at driftsaktivi-

teter omdefineres til forskningsaktiviteter.

Skatteministeriet vurderer, at der kun er begrænset risiko for misbrug af denne fradragsord-

ning. Ordningen har derfor ikke indgået særskilt i lignings- og indsatsplanerne for 2000-2007,

og kontrollen af forsøgs- og forskningsudgifter afviger ikke fra den almindelige skattekontrol.

23. Statsrevisorerne bad desuden om en redegørelse for statens provenutab som følge af

fastfrysningen af ejendomsværdiskatten efter skattestoppet, idet en sådan opgørelse ikke

fremgår af beretningen.

Skatteministeriet har for 2007 opgjort statens nettoprovenutab som følge af skattestoppet

til 7,9 mia. kr. Ministeriet opfatter ikke provenutabet som en skatteudgift, og provenutabet

indgår derfor ikke i beretningens bilag 2, som er baseret på Skatteministeriets opgørelse.

24. For alle 3 typer af ordninger ønskede Statsrevisorerne en redegørelse for provenuta-

bet over år.

Provenutabet har for de 3 typer af ordninger været stigende i den undersøgte periode. Der

er dog store variationer i stigningerne, og der tegner sig derfor ikke et entydigt billede af

udviklingen.

25. I beretningen har Rigsrevisionen på baggrund af internationale anbefalinger peget på,

at det ville fremme gennemsigtigheden, hvis der i forbindelse med en rapportering om skat-

teudgifterne blev anvendt en bred fortolkning ved opgørelsen af skatteudgifterne. Dette vil-

le indebære, at alle relevante afvigelser fra de generelt gældende skatteregler blev vurde-

ret, og at det blev oplyst, hvorfor nogle afvigelser ikke blev kategoriseret som en skatteud-

gift og derfor ikke indgik i opgørelsen. Endvidere har Rigsrevisionen peget på, at det ved

ændringer i skønnet over en skatteudgift er vigtigt at redegøre for eventuelle ændringer i

definition og opgørelse af skatteudgiften.

Henrik Otbo