Statsrevisorerne 2007

4

Offentligt

Notat til Statsrevisorerne om

Europa-Parlamentets beslutning om

decharge for gennemførelsen af

EU’s regnskaber for 2005

Juni

2007

Rigsrevisors notater til Statsrevisorerne 2007 nr. 4: Rigsrevisors faktuelle notat til Statsrevisorerne om Europa-Parlamentets beslutning om decharge for gennemførslen af EU's regnskaber for 2005

FAKTUELT NOTAT TIL STATSREVISORERNE

1

Europa-Parlamentets beslutning om decharge for gennemførelsen af

EU’s regnskaber for 2005

1. juni 2007

RN SEKR02/07

I.

Resumé

1. Europa-Parlamentet (herefter Parlamentet) traf den 24. april 2007 beslutning om de-

charge (godkendelse) for gennemførelsen af EU’s regnskaber for 2005. Parlamentet fulgte

dermed Rådets henstilling om decharge af 27. februar 2007 for samtlige 26 forelagte be-

tænkninger.

2. I notatet orienterer jeg Statsrevisorerne om baggrunden for decharge, om Parlamentets

bemærkninger om Europa-Kommissionens (herefter Kommissionen) administration, om ad-

ministrationen på områderne indtægter, landbrugspolitik og strukturforanstaltninger samt om

Parlamentets bemærkninger til en række initiativer om nationale erklæringer om EU-midler-

ne.

3. I forbindelse med meddelelsen om decharge til Kommissionen for gennemførelsen af

EU’s regnskaber for 2005 henviste Parlamentet bl.a. til Rettens revisionserklæring om EU’s

regnskaber. Parlamentet bemærkede i tilknytning hertil:

•

Retten fandt, at EU’s endelige årsregnskab for 2005 gav et retvisende billede, bortset fra

en række undtagelser, som bl.a. drejer sig om fejl i Kommissionens regnskabssystemer.

Rettens revision viste, at der ikke var væsentlige uregelmæssigheder i medlemslande-

nes betalinger af moms- og BNI-indtægter.

Rettens revision viste også, at forvaltnings- og kontrolsystemet (IFKS) på landbrugsom-

rådet er effektivt, når det anvendes korrekt, samt at der fortsat er mangler ved de na-

tionale kontrolsystemer på området for strukturforanstaltninger.

En række lande har taget forskellige initiativer til at udarbejde erklæringer om EU-midler,

herunder afgiver Rigsrevisionen en revisionserklæring om anvendelsen af EU-midler.

•

•

•

Danmark er i øvrigt ikke nævnt i Parlamentets dechargebemærkninger.

II.

Indledning og baggrund for decharge

4. Formålet med dette notat er at orientere Statsrevisorerne om Parlamentets godkendel-

se af gennemførelsen af EU’s regnskaber for 2005. Den 24. april 2007 besluttede Parlamen-

tet at give decharge og fulgte dermed Rådets henstilling af 27. februar 2007 for samtlige

26 betænkninger, der blev forelagt af Europa-Parlamentets Budgetkontroludvalg (herefter

EP-Budgetkontroludvalget).

Rigsrevisors notater til Statsrevisorerne 2007 nr. 4: Rigsrevisors faktuelle notat til Statsrevisorerne om Europa-Parlamentets beslutning om decharge for gennemførslen af EU's regnskaber for 2005

2

5. I notatet orienterer jeg om Parlamentets godkendelse af og kommentarer til Kommissio-

nens gennemførelse af EU’s regnskaber. Danmark er ikke nævnt i Parlamentets bemærk-

ninger.

Jeg håber, at Statsrevisorerne vil kunne bruge informationerne i notatet som led i forbere-

delsen til EU-rejsen i september 2007.

6. Jeg refererer og kommenterer i notatet udvalgte dele af Parlamentets meddelelse om

decharge til Kommissionen. Notatet er disponeret som følger:

•

•

•

Parlamentets bemærkninger om Kommissionens administration (kap. III)

Parlamentets bemærkninger til administrationen inden for de væsentligste sektorer

(kap. IV)

Parlamentets bemærkninger vedrørende nationale erklæringer om EU-midlerne (kap. V).

7. Formålet med EU’s godkendelsesprocedure er:

•

at fastslå det fulde ansvar for EU’s økonomiske forvaltning, der dels hviler på Kommis-

sionen og de enkelte kommissærer, dels på de øvrige vigtige aktører i EU’s økonomi-

ske forvaltning, herunder bl.a. medlemslandene

at følge en årlig procedure, der giver Parlamentet mulighed for direkte kontakt med de

vigtigste ansvarlige for forvaltningen af EU’s økonomi, hvilket primært vil sige de enkel-

te EU-kommissærer

at forbedre den økonomiske forvaltning i EU for derigennem at skabe et mere solidt

grundlag for beslutningen om decharge.

•

•

Samtidig er dechargen den endelige afslutning af regnskaberne, hvorefter Kommissionen

formelt er fritaget for forvaltningsansvaret for det pågældende regnskab. Parlamentet kan

også vælge at nægte at give decharge eller udskyde afgørelsen om decharge, indtil Kom-

missionen eller en anden EU-institution har rettet op på centrale svagheder. Når Parlamen-

tet nægter at afgive decharge, bliver det betragtet som et mistillidsvotum til Kommissionen.

Parlamentet nægtede at give decharge i 1984 og 1998 for henholdsvis regnskabsåret 1982

og 1996. Den manglende decharge i 1998 førte til, at Kommissionen, der på daværende

tidspunkt blev ledet af Jacques Santer, trådte tilbage i marts 1999.

8. Parlamentets godkendelse af EU’s regnskaber er afslutningen på et forløb på ca. 1¼ år

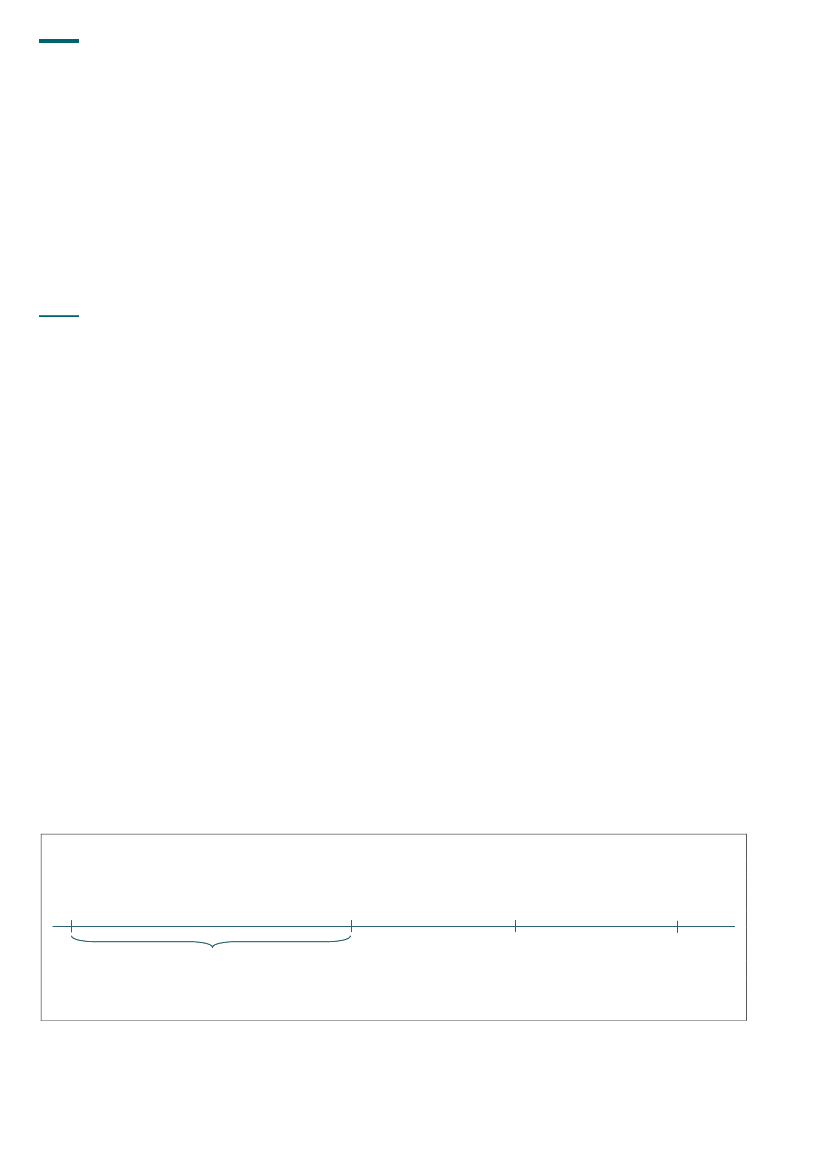

fra afslutningen af det pågældende regnskabsår til den endelige godkendelse af gennem-

førelsen af regnskabet. Figur 1 illustrerer godkendelsesproceduren for EU’s regnskaber for

2005.

Figur 1. Godkendelsesprocedure for EU’s regnskaber for 2005

2005

2006

23. oktober

2006

24. april

2007

Regnskabsåret 2005

Afslutning af

regnskabsåret 2005

Rettens årsberetning

2005

Parlamentet

vedtog decharge

9. I løbet af 2005 og foråret 2006 udførte Retten sin revision af 2005-regnskaberne, og i

oktober 2006 afrapporterede Retten resultaterne af revisionen i årsberetningen. Ved Ret-

tens afgivelse af årsberetningen begyndte Parlamentets godkendelsesprocedure, der end-

te med Parlamentets endelige godkendelse af EU’s regnskaber den 24. april 2007.

Rigsrevisors notater til Statsrevisorerne 2007 nr. 4: Rigsrevisors faktuelle notat til Statsrevisorerne om Europa-Parlamentets beslutning om decharge for gennemførslen af EU's regnskaber for 2005

3

Der er mange lighedspunkter mellem processen for godkendelse af EU’s regnskaber og

den danske proces for godkendelse af statsregnskabet. Da Retten i efteråret 2006 afgav

årsberetningen, afgav Rigsrevisionen beretning om revisionen af statsregnskabet. I april

2007 afgav EP-Budgetkontroludvalget sin indstilling til godkendelse og afslutning af regn-

skaberne for 2005 til Parlamentet, ligesom Statsrevisorerne afgav Endelig betænkning til

Folketinget. Parlamentet skal afslutte godkendelsesproceduren senest 16 måneder efter

afslutningen af det pågældende regnskabsår. Tilsvarende skal statsregnskabet med Stats-

revisorernes bemærkninger forelægges for Folketinget senest 18 måneder efter afslutnin-

gen af det pågældende regnskabsår, hvorefter Folketinget træffer beslutning om godken-

delse.

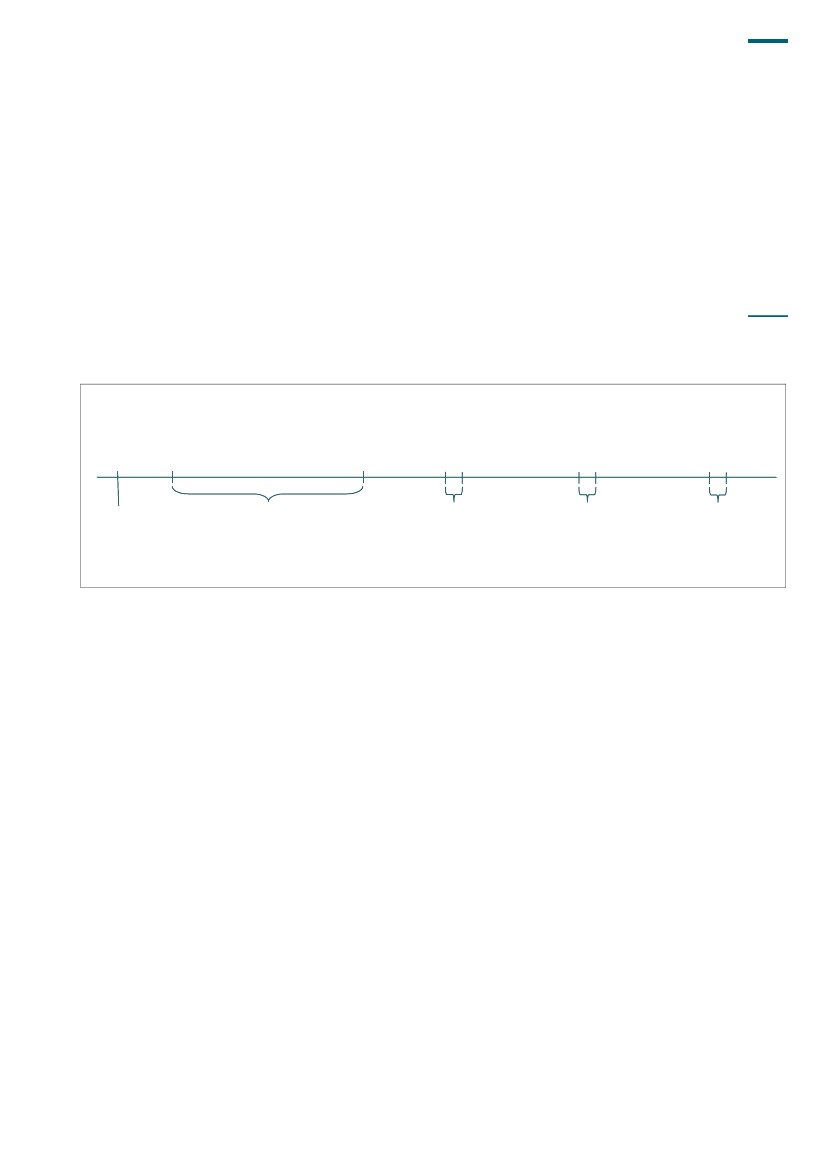

10. Det er EP-Budgetkontroludvalget, der gennemfører godkendelsesproceduren og fore-

lægger sin indstilling til Parlamentet, der herefter træffer beslutning om decharge. EP-Bud-

getkontroludvalgets arbejde med godkendelsesproceduren illustreres i figur 2.

Figur 2. Tidslinje for EP-Budgetkontroludvalgets arbejde med decharge for 2005-regnskaberne

23.

oktober

2006

20.

november

2006

30.

januar

2007

27.-28.

februar

2007

26.-27.

marts

2007

24.

april

2007

Retten præsenterede

sin årsberetning for

EP-Budgetkontroludvalget

Høringer af bl.a. EU-kommissærer

om årsberetningen

EP- Budgetkontroludvalget

drøftede udkast til

decharge for 2005

Parlamentet vedtog

Rådets anbefaling

decharge

vedrørende decharge

for 2005 blev præsenteret

for EP-Budgetkontroludvalget

Figur 2 viser de vigtigste aktiviteter under dette års dechargeprocedure. Proceduren star-

tede med Rettens offentliggørelse af sin årsberetning i oktober 2006. Herefter fulgte EP-

Budgetkontroludvalgets høringer af udvalgte EU-kommissærer og andre repræsentanter

for Kommissionen og EU-institutionerne, hvorefter EP-Budgetkontroludvalget drøftede ud-

kast til decharge. Derefter gav Rådet sin anbefaling vedrørende decharge, og endelig ved-

tog Parlamentet den 24. april 2007 sin beslutning om decharge for EU’s 2005-regnskaber.

Samtidig med beslutningen om decharge vedtog Parlamentet en række bemærkninger, hvor-

af et udvalg gengives i dette notat. Kommissionen er forpligtet til at følge op på bemærknin-

gerne og skal senest den 15. december i år afgive en rapport om de initiativer, der er taget

for at følge op på Parlamentets bemærkninger.

III.

Parlamentets bemærkninger om Kommissionens administration

11. Parlamentet konstaterer, at Retten i sin revisionserklæring fandt, at EU’s endelige års-

regnskab for 2005 gav et retvisende billede, bortset fra en række undtagelser, herunder bl.a.

en række fejl i Kommissionens regnskabssystemer. Parlamentet anmoder Kommissionen

om straks at rette op på de konstaterede fejl, så de ikke får konsekvenser for rigtigheden af

2006-regnskaberne.

12. Parlamentet er foruroliget over det store antal fejl, som Retten påviste i forbindelse med

udbetaling af EU-midler til støttemodtagere. Parlamentet påpeger, at forebyggelse, konsta-

tering og rettelse af fejl på støttemodtagerniveau er medlemslandenes ansvar inden for de

politikområder, hvor Kommissionen og medlemslandene deles om forvaltningen af EU-mid-

lerne. Ved såkaldt ”delt forvaltning” skal medlemslandene bl.a. kontrollere, om støttemodta-

gernes projektomkostninger er anmeldt korrekt og opfylder støttebetingelserne. Kommissio-

nens opgave ved ”delt forvaltning” er at føre tilsyn med, om medlemslandenes kontrolsyste-

mer opfylder kravene i EU-lovgivningen. Størstedelen af EU’s udgifter administreres ved

”delt forvaltning”, herunder landbrugsmidler og strukturfondsmidler. Den øvrige del af EU’s

Rigsrevisors notater til Statsrevisorerne 2007 nr. 4: Rigsrevisors faktuelle notat til Statsrevisorerne om Europa-Parlamentets beslutning om decharge for gennemførslen af EU's regnskaber for 2005

4

udgifter administrerer Kommissionen alene. Overordnet set er Kommissionen den endeligt

ansvarlige for forvaltningen af EU’s budget, også på områder, hvor der er ”delt forvaltning”.

Parlamentet understreger, at det er Kommissionens ansvar at give medlemslandene tilstræk-

kelige retningslinjer for, hvordan fejl på støttemodtagerniveau kan forebygges, konstateres

og korrigeres. Parlamentet opfordrer Kommissionen til fortsat at forbedre overvågningen af

medlemslandenes kontrol og forlanger, at Kommissionen iværksætter sanktioner, hvis kon-

trolsystemerne er utilstrækkelige.

13. Parlamentet glæder sig over Kommissionens nye åbenhedsinitiativ

1)

, der skal skabe

større åbenhed og ansvarlighed over for offentligheden. Som led i åbenheden skal med-

lemslandene formidle oplysninger om modtagerne af EU-støtte til Kommissionen, der her-

efter skal offentliggøre oplysningerne. Parlamentet forventer, at adgangen til disse oplys-

ninger gøres let og gennemskuelig også for offentligheden via en central og let tilgængelig

hjemmeside. Parlamentet forventer også, at Kommissionen pålægger medlemslandene at

standardisere oplysningerne, så der kan sammenlignes på tværs af medlemslandene.

IV. Parlamentets kommentarer til administrationen inden for de væsentligste

sektorer

14. Parlamentet har følgende kommentarer til administrationen inden for sektorerne ind-

tægter, landbrugspolitik og strukturforanstaltninger:

•

Indtægter:

Parlamentet tager med tilfredshed til efterretning, at Rettens revision ikke vi-

ste væsentlige uregelmæssigheder i medlemslandenes betalinger af moms- og BNI-

indtægter.

Landbrugspolitik:

Parlamentet glæder sig over, at Retten har vurderet, at det integrere-

de forvaltnings- og kontrolsystem (IFKS), når det anvendes korrekt, er et effektivt system

til begrænsning af risikoen for fejl og uregelmæssige udgifter. Parlamentet minder om,

at det er bydende nødvendigt, at medlemslandene samarbejder med Kommissionen

med hensyn til at skabe sikkerhed for, at udbetalingerne på støttemodtagerniveau er

lovlige og formelt rigtige. Kommissionen opfordres til at intensivere kontrollen efter ud-

betaling af støtten og sørge for inddrivelse af uretmæssigt udbetalte EU-midler.

Strukturforanstaltninger:

Parlamentet beklager, at Retten igen i år har konstateret

mangler ved de nationale kontrolsystemer samt en væsentlig forekomst af fejl. Parla-

mentet beklager ligeledes, at Kommissionen ifølge Retten ikke foretager en effektiv

overvågning af medlemslandenes kontroller. Parlamentet fremhæver, at overvågnings-

systemer er det vigtigste instrument til at sikre forsvarlig økonomisk forvaltning. Over-

vågningssystemerne giver Kommissionen mulighed for at holde øje med forvaltningen

af EU-midler i medlemslandene og for at handle i tilfælde, hvor der opstår fejl. Kommis-

sionen bør således både suspendere udbetalinger og kræve tilbagebetalinger af EU-

midler, fx når et medlemsland ikke gør nok for at begrænse risikoen for fejl.

•

•

V. Parlamentets bemærkninger vedrørende nationale erklæringer om EU-

midlerne

15. Parlamentet glæder sig over, at der i det seneste år er taget nationale initiativer til er-

klæringer vedrørende EU-midlerne. Det drejer sig om regeringerne i henholdsvis Holland,

Storbritannien og Sverige, der hver især har taget selvstændige initiativer til at udarbejde

nationale erklæringer om forvaltningen af EU-midlerne. Derudover nævner Parlamentet, at

Rigsrevisionen afgiver en revisionserklæring om anvendelsen af EU-midler under ”delt for-

valtning”.

1)

Kommissionens ”Grønbog om et europæisk åbenhedsinitiativ” – KOM (2006)194 – blev offentliggjort den

3. maj 2006.

Rigsrevisors notater til Statsrevisorerne 2007 nr. 4: Rigsrevisors faktuelle notat til Statsrevisorerne om Europa-Parlamentets beslutning om decharge for gennemførslen af EU's regnskaber for 2005

5

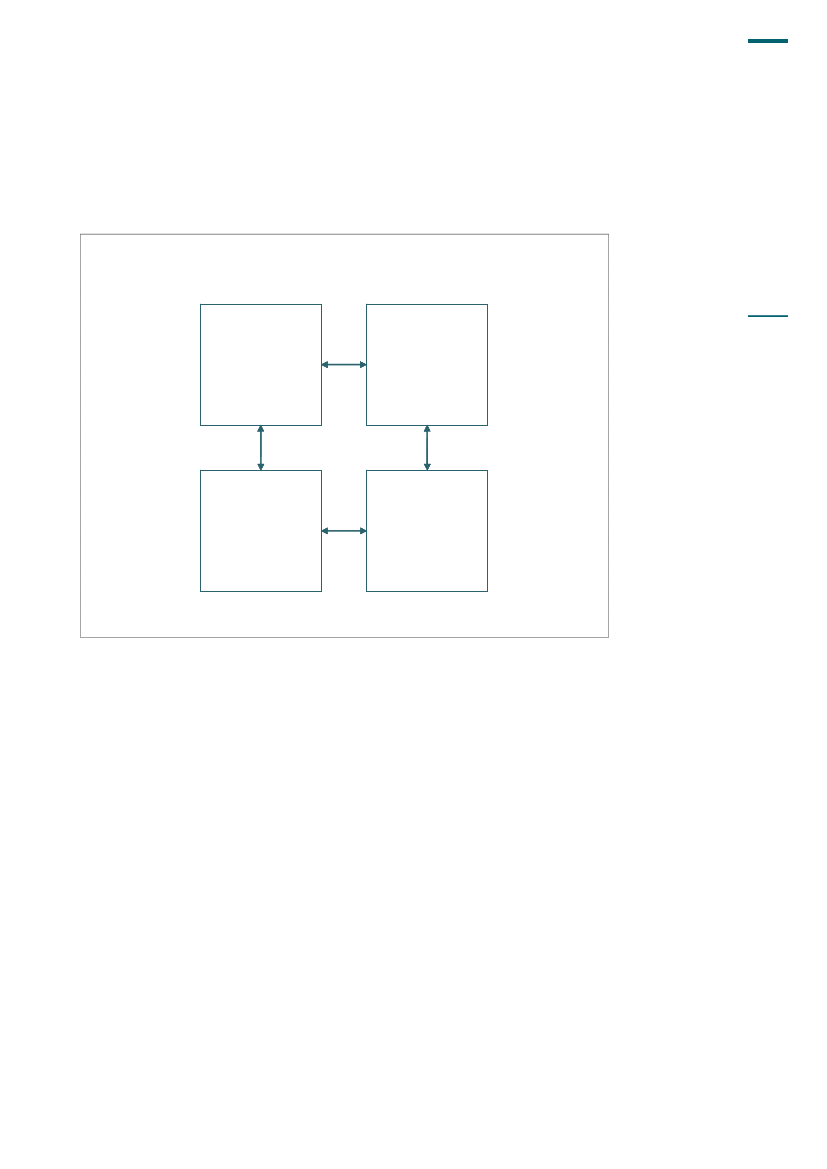

16. Kontrollen med og revisionen af EU’s budget foregår på både EU-niveau og nationalt

niveau. Intern kontrol foretages som led i forvaltningen af EU-midlerne, hvorimod ekstern

revision foretages af uafhængige institutioner uden tilknytning til forvaltningen af EU-mid-

lerne. Rigsrevisionens revisionserklæring er baseret på ekstern revision af de danske EU-

midler.

Figur 3. Oversigt over intern kontrol og ekstern revision af EU-budgettet

EU-NIVEAU

Kommissionen

Ledelseserklæringer

om Kommissionens

interne kontrol

INTERN KONTROL

Retten

Revisions-

erklæringen

EKSTERN REVISION

EKSTERN REVISION

Medlemslandenes

forvaltninger

De 3 nationale

erklæringsinitiativer

Nationale revisions-

institutioner

Rigsrevisionens

revisionserklæring

NATIONALT NIVEAU

Figur 3 viser, hvilke aktører der på henholdsvis EU-niveau og nationalt niveau udfører in-

tern kontrol og ekstern revision af EU-midlerne. Figuren viser også, hvilke institutioner der

afgiver erklæringer eller har planer om det.

17. Parlamentet anmoder Kommissionen om inden udgangen af 2007 at forelægge et for-

slag til Rådet om nationale erklæringer, som omfatter alle EU-midler under ”delt forvalt-

ning”, og som er baseret på delerklæringer fra de forskellige nationale kontrolniveauer.

Parlamentet mener, at en fælles strategi for indførelse og udformning af nationale erklæ-

ringer, som følger samme principper og om muligt sikrer deltagelse fra de nationale revi-

sionsinstitutioners side, er en forudsætning for, at de nationale erklæringer får den nødven-

dige værdi for Kommissionen og Retten.

Parlamentet opfordrer de nationale parlamenter og især de nationale statsrevisorer til at

drøfte indførelsen af nationale erklæringer og til at holde Parlamentet orienteret om resul-

tatet af disse drøftelser.

18. For så vidt angår Parlamentets forslag om en fælles strategi for indførelse og udform-

ning af nationale erklæringer, som følger samme principper og om muligt sikrer deltagelse

fra de nationale revisionsinstitutioners side, vil jeg minde om, at Rigsrevisionens erklæring

om revisionen af EU-midlerne i Danmark er Rigsrevisionens eget selvstændige initiativ.

Hensigten med erklæringen er dels at rapportere om revisionen af regnskaberne for de

danske EU-midler, dels at orientere Statsrevisorerne herom. Rigsrevisionen vil som i 2006

fortsat afgive en erklæring om den eksterne revision af EU-midlerne i Danmark. Det vil glæ-

de mig, hvis Retten og Kommissionen også kan finde nytte i oplysningerne i erklæringen,

men det er ikke det overordnede formål med erklæringen.

Rigsrevisors notater til Statsrevisorerne 2007 nr. 4: Rigsrevisors faktuelle notat til Statsrevisorerne om Europa-Parlamentets beslutning om decharge for gennemførslen af EU's regnskaber for 2005

6

VI.

Afslutning

19. I dette notat har jeg orienteret om baggrunden for Parlamentets decharge samt formidlet

et udvalg af Parlamentets bemærkninger om Kommissionens administration samt om admi-

nistrationen inden for sektorerne indtægter, landbrugspolitik og strukturforanstaltninger. En-

delig har jeg orienteret om Parlamentets bemærkninger til en række initiativer om nationale

erklæringer om EU-midlerne.

Henrik Otbo