24. april 2025

Henvendelse vedrørende L194

Spørgsmål vedr. kildeskatteindeholdelse ved ændring af SEL § 2, stk.1, litra d

Det fremgår af lovforslaget § 2, nr.1, at et udenlandsk selskab som er begrænset skattepligtig efter SEL

§ 2, stk. 1, litra b (fast ejendom) vil være forpligtet til at foretage indeholdelse af renteskat, når selskabet

betaler renter til et koncernforbundet udenlandsk selskab, der er begrænset skattepligtig af renterne

efter SEL § 2, stk. 1, litra d.

Der ønskes klarhed over, hvordan indeholdelsesforpligtelse og hæftelse i kildeskatteloven forventes at

fungere i følgende situation:

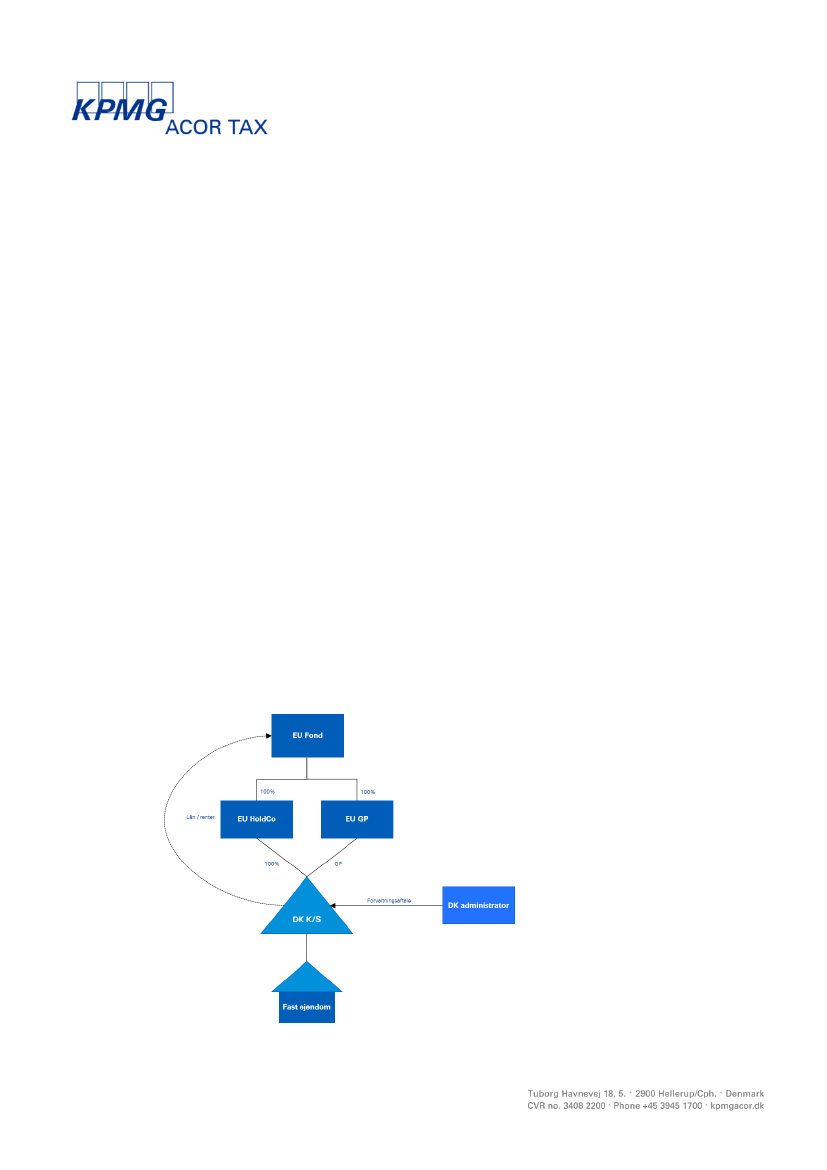

En udenlandsk fond hjemmehørende i EU (”EU Fond”) ejer 100% af et selvstændigt skattesubjekt (”EU

HoldCo”) og et udenlandsk komplementarselskab (”EU GP”), begge hjemmehørende i EU uden for Dan-

mark. Selskaberne ejer fast ejendom i Danmark via et dansk K/S (”DK K/S”). EU HoldCo har ikke fast

driftssted i Danmark, men er begrænset skattepligtig i henhold til SEL § 2, stk. 1, litra b. DK K/S ledes

af komplementaren fra EU land. Administration af den danske ejendom ejet af DK K/S foretages i hen-

hold til en forvaltningsaftale af en dansk ekstern ejendomsadministrator, som varetager alle praktiske

forhold vedrørende betaling af skatter, og er bemyndiget til at foretage indeholdelse af skatter mv. ved-

rørende den danske ejendomsportefølje. Skatteudvalget kan lægge til grund, at EU Fond vil være skat-

tepligtig i henhold til det nye lovforslag.

Skatteministeren bedes redegøre for

1) Hvem har indeholdelsesforpligtelsen

2) Hvilke parter hæfter for evt. manglende indeholdelse