September 2025

Kontroller mod kædesvig viser

fejl i 9 ud af 10 tilfælde

I perioden fra 2020 til 2024 fandt Skattestyrelsen

fejl eller svig i 9 ud af 10 kontroller mod kædesvig.

Det har ført til udsendte opkrævninger for over 4

mia. kr.

Langt de fleste virksomheder i Danmark overholder de danske skatteregler. Der

er dog nogle virksomheder, der bevidst forsøger at undgå at betale skat og

moms ved at benytte kæder af underleverandører, stråmandsvirksomheder og

fiktive fakturaer. Undervejs i kæderne bliver det uklart, hvem der reelt har udført

et stykke arbejde, modtaget betaling og dermed rettelig skal betale skat og

moms. Det kaldes for kædesvig.

Skattestyrelsen samarbejder med en række andre myndigheder, herunder poli-

tiet, om at bekæmpe skatteøkonomisk kriminalitet, fx kædesvig. I kontrollerne

har styrelsen fokus på at afdække hele kæden af virksomheder og deres skatte-

og momsbetalinger med henblik på at stoppe og forebygge svig.

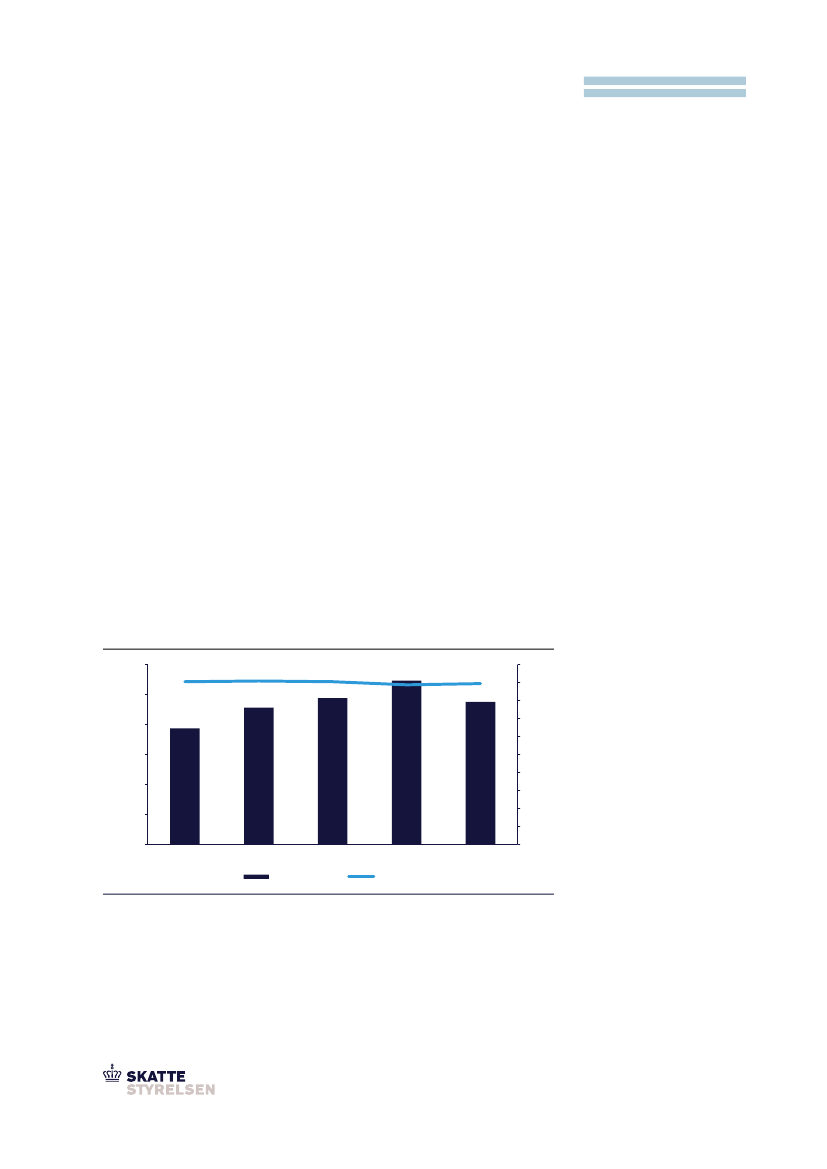

I perioden fra 2020 til 2024 har Skattestyrelsen gennemført knap 12.000 kon-

troller i indsatsen mod kædesvig, og i gennemsnit har styrelsen fundet fejl i 9 ud

af 10 kontroller i perioden fra 2020 til 2024,

jf. figur 1.

Alene i 2024 har styrelsen

gennemført ca. 2.400 kontroller.

Figur 1. Antal kontroller og træfprocent for kædesvig, 2020-2024

3.000

2.500

2.000

1.500

1.000

500

1.936

0

2020

2021

2022

Antal kontroller

2023

Træfprocent

2024

2.287

2.445

2.738

2.381

91%

91%

91%

89%

90%

100%

90%

80%

70%

60%

50%

40%

30%

20%

10%

0%

90 pct.

Gennemsnitlig træfprocent

Skattestyrelsen har de seneste fem år

fundet fejl i 90 pct. af knap 12.000

kontroller mod kædesvig.

Anm.: (1) Tallene stammer fra kontrolprojektet ”Kædesvig” og kan derfor også indgå som delmængde af

kontrolindsatser i andre publikationer eller afrapporteringer. (2) Der kan være forskelle ift. tidligere

publiceret data grundet fx efterregistrering eller omregistrering af sager. (3) De mange kontroller i 2023 i

forhold til øvrige år skyldes primært, at der i 2023 var afsat flere ressourcer til kontrolopgaven.

Kilde: Skattestyrelsen.

De kontrollerede virksomheder udvælges ud fra en vurdering af risiko og væ-

sentlighed, fx størrelse på sagen, gengangere eller ud fra henvendelser fra