Juni 2025

Borgere med uforudsigelig

indkomst rammer ofte skævt

med skattebetalingen

I 2023 var omkring 275.000 borgere en del af den

såkaldte

tredje gruppe

. Mange i gruppen har svært

ved at forudsige deres indkomst og ender ofte med

store overskydende skatter eller restskatter.

Langt de fleste borgere i Danmark er enten lønmodtagere eller selvstændig er-

hvervsdrivende. Mellem disse to grupper er der en gruppe bestående af mere

end 275.000 borgere, der har mere utraditionelle beskæftigelsesformer, som

betegnes

den tredje gruppe.

Disse borgere modtager indkomst gennem fx be-

styrelseshonorarer, undervisning, arbejdsplatforme, sociale medier eller free-

lancearbejde,

jf. boks 1.

En del af disse borgere får automatisk indberettet deres indkomst på årsopgø-

relsen, mens andre selv skal sikre, at deres indkomst og fradrag oplyses til Skat-

testyrelsen. Fælles for borgerne i gruppen er, at de selv skal oplyse deres ind-

komst på forskudsopgørelsen, så de løbende betaler den rigtige skat. En stor del

af den tredje gruppe har svært ved at forudsige deres indkomst og dermed op-

lyse de korrekte indkomstoplysninger på forskudsopgørelsen eller får det ikke

gjort i løbet af året. De står derfor ofte med en stor restskat eller overskydende

skat, når årsopgørelsen gøres op.

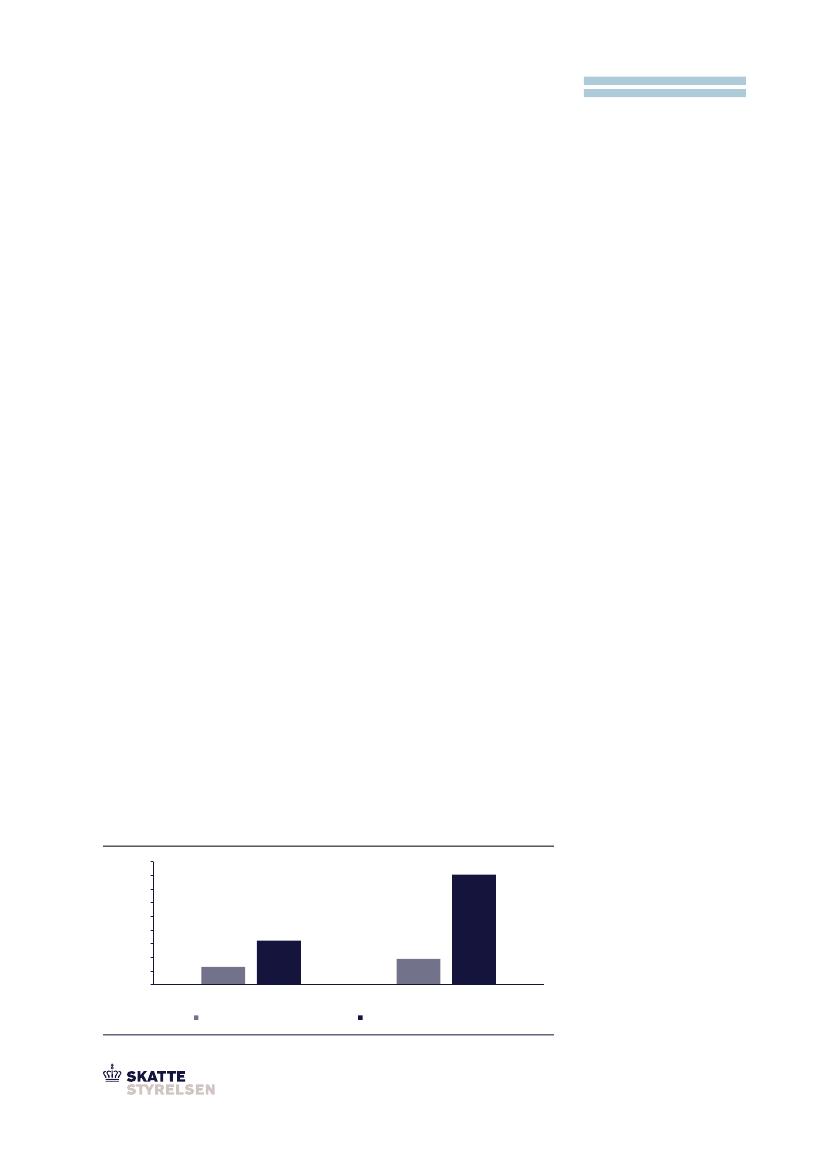

I 2023 skulle de borgere i den tredje gruppe, der havde en restskat, i gennemsnit

betale mere end 40.000 kr. tilbage, mens den overskydende skat var på godt

16.000 kr. for gruppen,

jf. figur 1.

Til sammenligning var den gennemsnitlige rest-

skat for borgere med simple skatteforhold ca. 9.500 kr., mens den overskydende

skat var på ca. 6.500 kr. Borgere i den tredje gruppe rammer altså ofte mere

skævt på deres forskudsopgørelse end traditionelle lønmodtagere. Forskellen

kan bl.a. skyldes svingende indkomstmønstre, og at gruppen i højere grad har

ret til fradrag sammenlignet med almindelige lønmodtagere.

Figur 1. Gennemsnitlig overskydende skat og restskat, kr., 2023

45.000

40.000

35.000

30.000

25.000

20.000

15.000

10.000

5.000

0

Gennemsnitlig overskydende skat

Borgere med simple skatteforhold

Kilde: Skattestyrelsen.

Gennemsnitlig restskat

Borgere i den tredje gruppe

6.585

16.170

9.444

40.326

275.000

Borgere i den tredje gruppe

I 2023 bestod den tredje gruppe af

mere end 275.000 borgere.