Juni 2025

Udbytteskat har bidraget med

over 180 mia. kr. til statskas-

sen de seneste fem år

Fra 2020 til 2024 er der angivet over 180 mia. kr. i

udbytteskat. I samme periode har Skattestyrelsen

udbetalt ca. 16 mia. kr. i udbytterefusion. Det sker

samtidig med, at kontrollen på området er blevet

styrket markant.

Når en virksomhed giver overskud, kan den vælge at udbetale en del af over-

skuddet i udbytte til sine ejere og aktionærer. Inden udbyttet bliver udbetalt til

aktionærerne, bliver der som udgangspunkt indeholdt udbytteskat på 27 pct. af

beløbet.

I perioden fra 2020 til 2024 er der angivet over 180 mia. kr. i udbytteskat,

jf. figur

1.

Beløbet har generelt været stigende siden 2020, hvilket bl.a. skyldes, at det de

seneste år er gået godt for danske selskaber

–

især store børsnoterede selska-

ber.

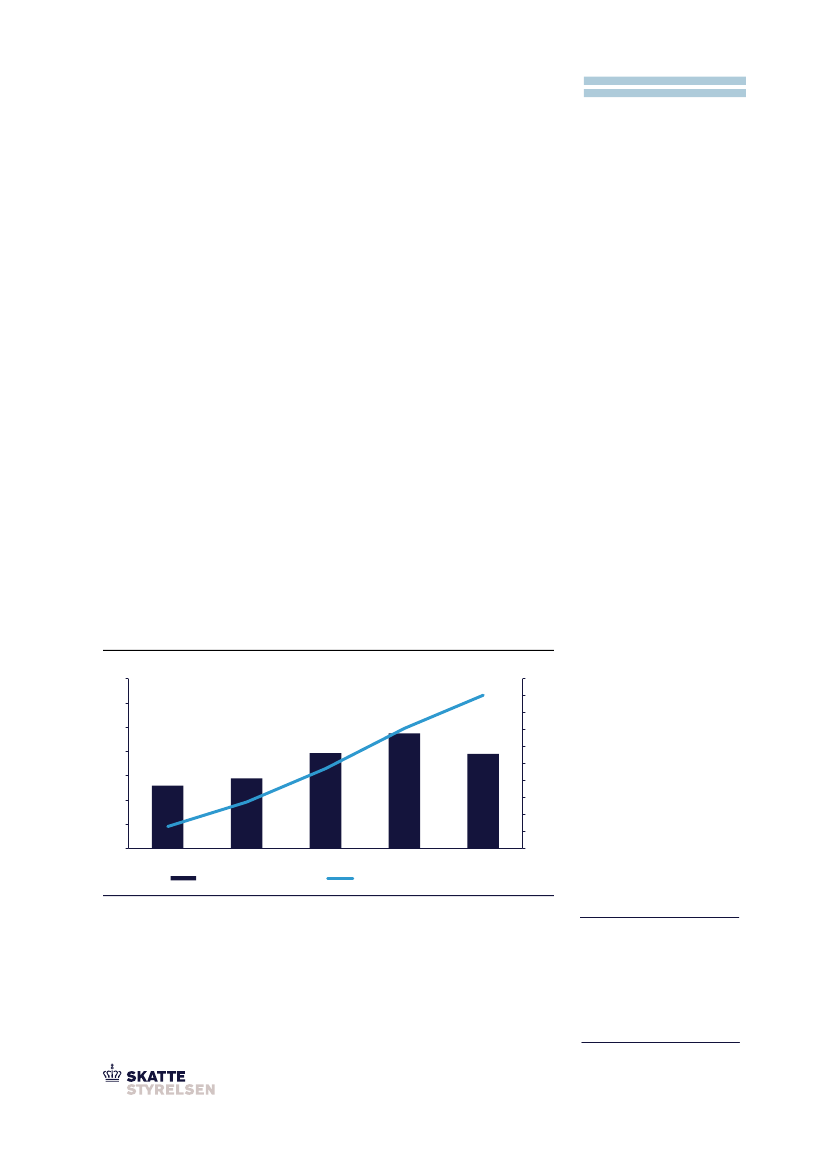

Figur 1. Udvikling i angivet udbytteskat, mia. kr., 2020-2024 (2024-niveau)

Mia. kr.

70

60

50

40

30

20

10

26

0

2020

2021

Angivet udbytteskat, årligt

2022

2023

2024

Angivet udbytteskat, akkumuleret

29

39

47

39

181

Mia. kr.

200

180

160

140

120

100

80

60

40

20

0

39 mia. kr.

Angivet udbytteskat i 2024

Danske selskaber har i 2024 angivet ca. 39

mia. kr. i udbytteskat.

Anm. Tallene er korrigeret for udviklingen i BNP (Økonomisk Redegørelse, december 2024).

Kilde: Skattestyrelsen.

Dobbeltbeskatningsoverenskomst

Hvis virksomheder eller medarbejdere

er aktive i mere end en stat/land, op-

står der risiko for, at flere lande opkræ-

ver skat. For at undgå dette kan lan-

dene indgå såkaldte dobbeltbeskat-

ningsoverenskomster med hinanden,

som dermed regulerer, hvilken stat der

må beskatte hvilke indtægter.

Styrket kontrol med refusion af udbytteskat

Mange udenlandske aktionærer skal betale en lavere udbytteskat end de 27

pct., der automatisk bliver indeholdt, når selskaberne udbetaler udbyttet. Det kan

fx være, hvis Danmark har indgået en såkaldt dobbeltbeskatningsoverenskomst

med aktionærens hjemland. I de tilfælde kan den udenlandske aktionær anmode

Skattestyrelsen om refusion af hele eller dele af den indeholdte udbytteskat.