Finansministeriet

Beskæftigelsesministeriet

Opdateret model og fremskrivning for tidlig pension

I forbindelse med indgåelsen af

Aftale om en ny ret til tidlig pension

i 2020 udarbej-

dede ministerierne en model for tidlig pension til brug for konsekvensvurderinger

og fremskrivninger af ordningen (aftalemodellen i det følgende). Med tre års obser-

veret aktivitet (2022-2024) vurderes der at være tilstrækkeligt erfaringsmæssigt

grundlag for en gennemgående opdatering af modellen. I det følgende dokumen-

teres opdateringen af

modellen for tidlig pension,

som fremadrettet vil danne grundlag

for ministeriernes skøn og fremskrivninger for ordningen. En beskrivelse af mod-

tagere af tidlig pension i 2022-2024 fremgår af bilaget.

Sammenfatning af modelopdatering og fremskrivning for tidlig pension

23. juni 2025

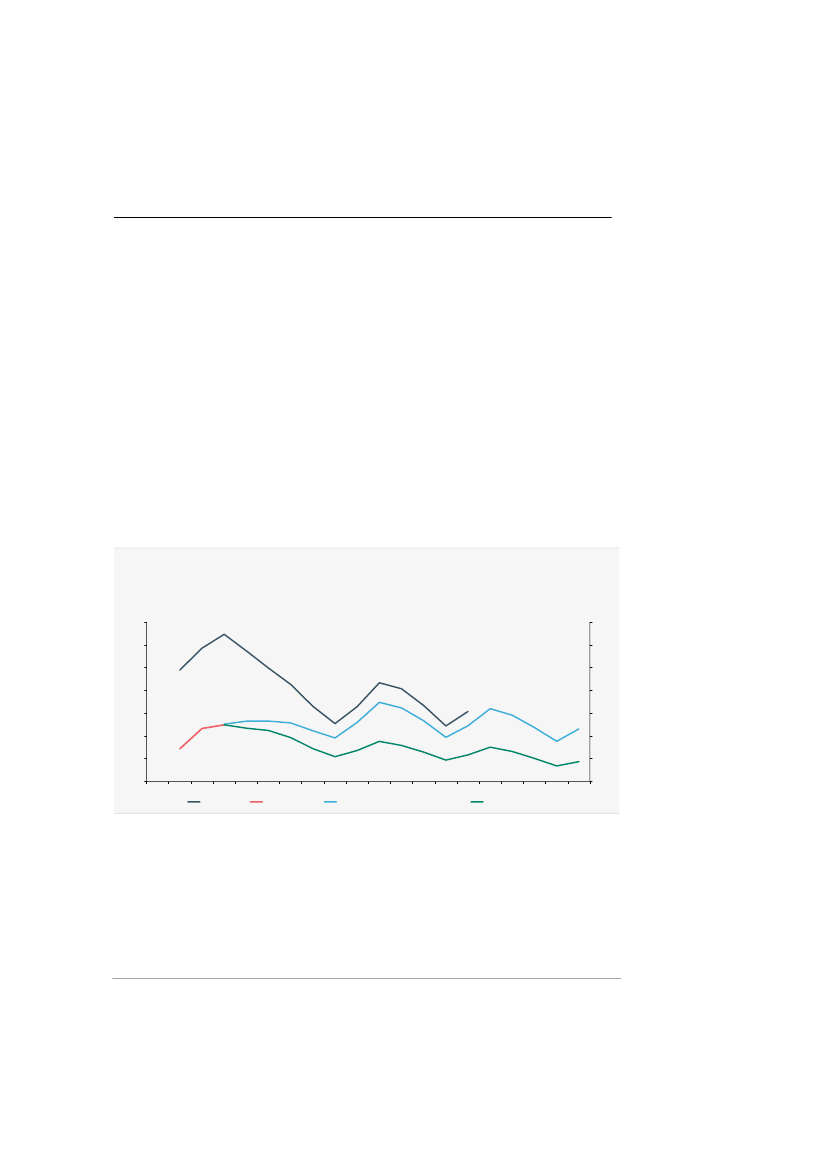

Ved indgåelsen af aftalen om tidlig pension (oktober 2020) blev det skønnet, at

der ville være 32.300 helårspersoner, som modtog tidlig pension i 2024, faldende

til 16.500 helårsmodtagere i 2030

jf. den mørkeblå kurve i figur 1.

Det faktiske antal

modtagere har i de første tre år vist sig at være betydeligt lavere end oprindeligt

skønnet. Således var der 12.500 helårspersoner på tidlig pension i 2024,

jf. den røde

kurve i figur 1,

svarende til knap 40 pct. af skønnet fra aftalemodellen.

Figur 1

Skøn for antal modtagere af tidlig pension i 2022-2040 ved forskellige opgørelser over tid

1.000 helårspersoner

35

30

25

20

15

10

5

0

1.000 helårspersoner

35

30

25

20

15

10

5

0

2021 2022 2023 2024 2025 2026 2027 2028 2029 2030 2031 2032 2033 2034 2035 2036 2037 2038 2039 2040

Aftalemodel

Faktisk aktivitet

Hidtidig fremskrivning (Februar 2025)

Opdateret fremskrivning

Kilde: Aftalemodellen for tidlig pension,

Opdateret mellemfristet forløb – februar 2025, Opdateret mellemfristet forløb – juni

2025,

samt egne beregninger på registerdata.

Ministeriernes skøn for tidlig pension er løbende blevet tilpasset den observerede

aktivitet på ordningen under en forudsætning om gradvis tilpasning til aftalemo-

dellens skøn frem mod 2030, dog siden 2023 korrigeret for det observerede over-

lap til seniorpensionsordningen, som har ført til en nedjustering i antal modtagere

med ca. 18 pct. i årene efter 2030.

1

I den seneste mellemfristede fremskrivning fra

Efterkorrektionen er dokumenteret i

Finansministeriet (2024): Opdateret fremskrivning af tilbagetrækning før folke-

pensionsalderen – august 2023.

1