Februar 2023

Digitale stopklodser

forhindrer forkerte

fradrag hos selvstændige

Siden 2019 har Skattestyrelsen stoppet forkerte

fradrag for 62 mio. kr. hos selvstændigt erhvervs-

drivende. I 2022 fandt Skattestyrelsen fejl i 8 ud af

10 sager, som var udtaget til kontrol på baggrund

af digitale stopklodser.

Siden 2019 har Skattestyrelsen brugt digitale stopklodser i forbindelse med selv-

stændigt erhvervsdrivendes årsopgørelse. De digitale stopklodser overvåger

indtastningerne i årsopgørelsen og gør det muligt for Skattestyrelsen hurtigt og

effektivt at stoppe skatteydere i at tage fradrag, de ikke er berettigede til.

De digitale stopklodser blev først introduceret i borgernes årsopgørelse, og er

siden målrettet til også at blive brugt på de selvstændigt erhvervsdrivendes års-

opgørelse.

Skattestyrelsen udtager sager, som er standset i de digitale stopklodser, til ma-

nuel kontrol. I perioden fra 2019 til 2022 har kontrollerne ført til reguleringer i

godt 1.400 sager, hvor selvstændig erhvervsdrivende fejlagtigt eller bevidst har

indtastet fradrag, de ikke har krav på. Det svarer til, at der i perioden er rettet fejl

på baggrund af forkerte indtastninger for en samlet skatteværdi på over 62 mio.

kr. Alene i 2022 har Skattestyrelsen stoppet fejl og snyd for knap 27 mio. kr.,

jf.

figur 1.

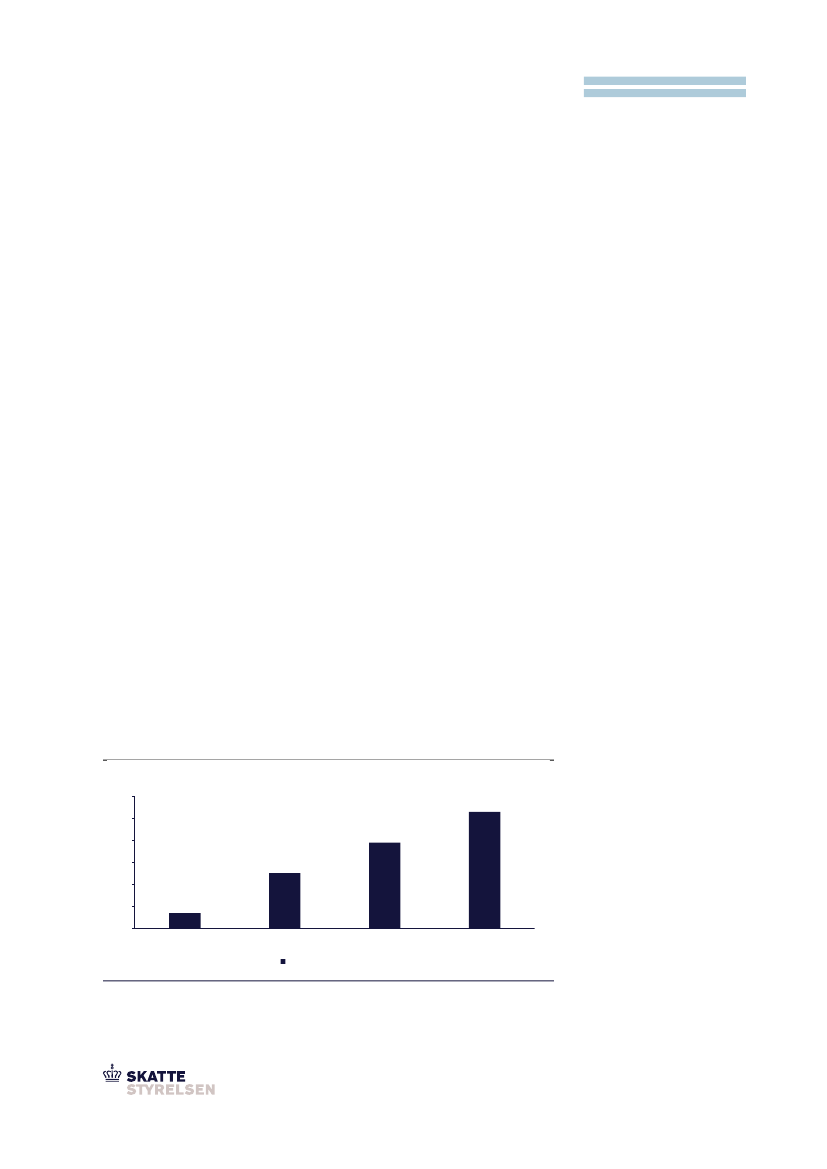

Figur 1. Skatteværdi af reguleringer i mio. kr., 2019

–

2022 (2022-niveau)

Mio. kr.

30

25

20

15

10

5

62 mio.

Skatteværdi af reguleringer

Skattestyrelsens digitale stopklodser

ved selvstændigt erhvervsdrivende

har fra 2019 til 2022 medført regule-

ringer for over 62 mio. kr.

27

20

13

3

0

2019

2020

2021

2022

Værdi af reguleringer

Anm:. Tallene er korrigeret for udviklingen i BNP. Tallene er afrundede. Det betyder, at summen af

reguleringerne vil være højre end den reelle samlede skatteværdi af reguleringer.

Kilde: Skattestyrelsen.