17. januar 2019

J.nr. 2018 - 1822

Skatteministeriet

Nicolai Eigtveds Gade 28

DK 1402

–

København K

Telefon +45 33 92 33 92

Til Folketinget

–

Skatteudvalget

Ved lov nr. 651 af 8. juni 2016 (L 71

–

2015-16) blev fondes konsolideringsfradrag nedsat

fra 25 pct. til 4 pct. af de almennyttige uddelinger. Loven udmøntede en del af aftalen om

finansloven for 2016 mellem den daværende regering (V), Dansk Folkeparti, Liberal Alli-

ance og Det Konservative Folkeparti og havde til formål at skaffe et finansieringsbidrag

på 200 mio. kr. til en gradvis nedsættelse af bo- og gaveafgiften ved overdragelse af er-

hvervsvirksomhed.

Under folketingsbehandlingen af L 71 blev der rettet en betydelig kritik af provenuskøn-

net ved ophævelse af konsolideringsfradraget, og det blev derfor bebudet, at der i lyset af

usikkerheden vil blive gennemført en evaluering af, om nedsættelsen af konsolideringsfra-

draget har medført et merprovenu, der overstiger det aftalte merprovenu på 200 mio.kr.

årligt efter tilbageløb og adfærd.

Jeg kan i den anledning oplyse, at Skatteministeriet har foretaget den lovede evaluering.

Skatteministeriets tal viser, at fondenes skattebetaling er steget fra 160 mio. kr. i 2015 til

180 mio. kr. i 2016 og 350 mio. kr. i 2017. Stigningen skal ses i lyset af den ophævelse af

fondenes fradrag for ikke-almennyttige uddelinger, som blev vedtaget med L 27 i samlin-

gen 2016-17

1

. Ifm. det lovforberedende arbejde blev det skønnet, at ophævelsen af fra-

dragsretten for ikke-almennyttige uddelinger ville medføre et umiddelbart merprovenu på

50 mio. kr. i 2016 og 200 mio. kr. 2017 og frem.

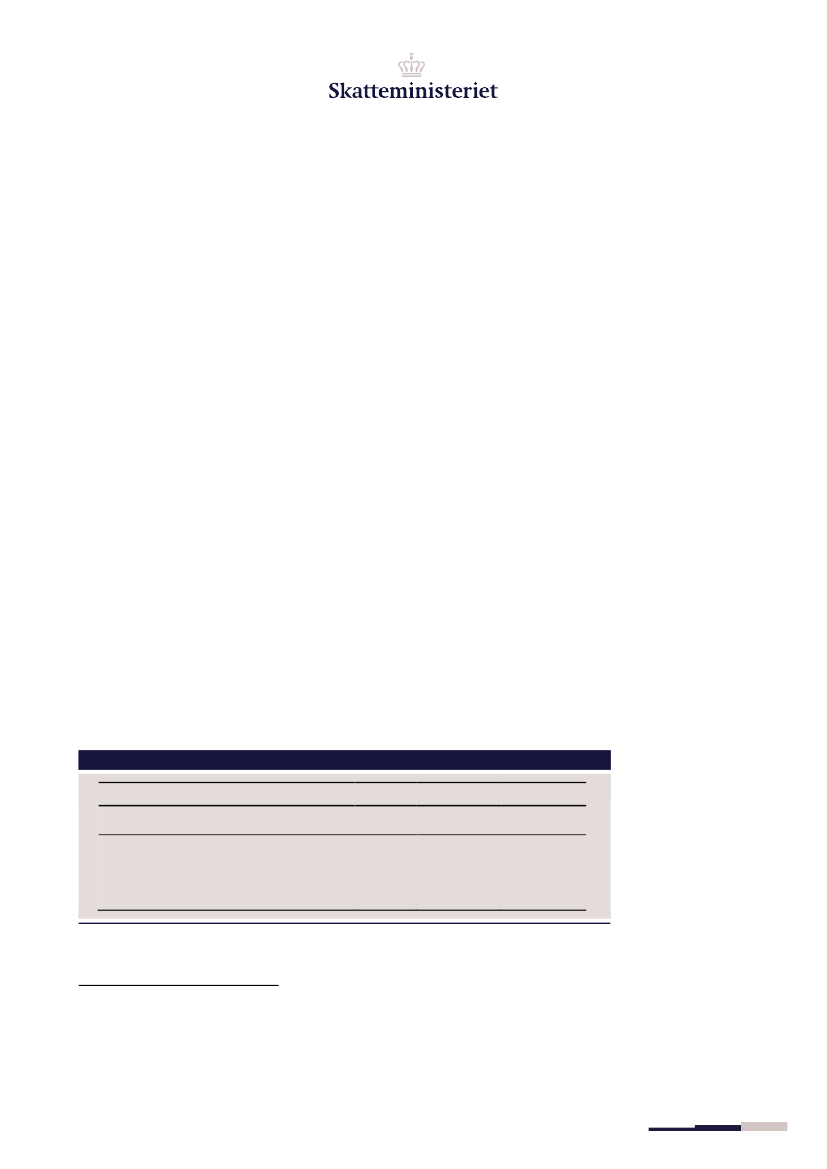

Tabel 1. Fondenes skattebetalinger

(mio. kr.)

Fondenes faktiske skattebetalinger

Forudsat merprovenu fra ophævelse af fradrag

for ikke-almennyttige uddelinger (L 27)

Beregnet merprovenu fra nedsættelse

af konsolideringsfradraget

Kilde: Skatteministeriet

Mail [email protected]

www.skm.dk

2015

160

2016

180

2017

350

-

50

200

-

50

50

1

Ophævelsen af fondenes fradrag for ikke-almennyttige uddelinger var en tilpasning af danske regler til EU-retten. Merpro-

venuet tilbageføres automatisk til modtagerne, der kun skal medregne 80 pct. af uddelingerne i deres skattepligtige ind-

komst mod tidligere 100 pct.