By- og Boligudvalget 2013-14

BYB Alm.del Bilag 16

Offentligt

7. november 2013

NØGLEOPLYSNINGSSKEMAFOR ANDELSBOLIGFORENINGENANDELSBOLIGFORENINGENAndelsboligforeningen Standard AUDKASTSkemaet skal bruges af mulige købere i deres overvejelser om køb af andelsbolig. Derfor er det vigtigt, atskemaet udleveres så tidligt som muligt i processen.

DETTE SKAL DU VÆRE OPMÆRKSOM PÅ, NÅR DU BRUGER SKEMAETOplysningerne i skemaet er opgjort pr.x. xxxx 201xDer kan være vigtige nye oplysninger som ikke fremgår af skemaetoplysninger,Oplysningerne i skemaet er opgjort pr. den dato, der er nævnt ovenfor. Du skal være opmærksom på, atder siden denne dato kan være sket ændringer i oplysningerne i skemaet.Du skal endvidere være opmærksom på, at skemaet kan anvendes ved flere salg i samme regnskabsår.Sker det skal foreningens bestyrelse oplyse alle væsentlige ændringer i de nøgleoplysninger, der fremgår afdette skema (f.eks. væsentlige ændringer i finansief.eks.finansieringen eller ejendomsvurderingen som bestyrelsen eren),bekendt med, når skemaet anvendes på ny. Denne oplysning skal gives i en særkilt erklæring sammen medd,skemaet.Spørg bestyrelsen, hvis du er i tvivl, om du har fået oplysningerne.Søg professionel rådgivningDette skema erstatter ikke professionel rådgivning. At købe en andelsbolig er en stor økonomisk beslut-ning, som det generelt anbefales at søge rådgivning omkring. Brug skemaet til at få spurgt om dét, du ikkeforstår.Det kan du bruge skemaet tilDu kan bruge skemaet tilat få et overordnet billede af foreningen – dens økonomi, vedligeholdelse, lån,mv. Det er alle faktorer, der er vigtige for det samlede indtryk af foreningen. Herudover kan du bruge skske-maet til at vurdere, om din egen personlige økonomi passer til foreningens økonomi – dvs. om du har rådpersonligetil at bo i andelen nu og i de kommende årår.Din egen boligafgift og andelsværdiHvis foreningens udgifter og formue fordeles efter m� er det relativt let at beregne den grundlæggendem�,boligafgift (uden forbedringer mv.) og andelsværdien for de forskellige andele i foreningen – også for denftandel du påtænker at købe. Skemaets forklaringer viser sammenhængen.Læs foreningens kommentarer til sidst i skemaetEt nøgletalsskema belyser ikke alt. Læs derfor foreningens eventuelle kommentarer til sidst i skemaet.1

1. GRUNDLÆGGENDE OPLYSNINGER OM ANDELSBOLIGFORENINGENOplysningerne i afsnit 1-3 er opgjort pr.Låneoplysninger i afsnit 4 er opgjort pr.Seneste regnskabsperiodeA1A2A3

x. xxxx 201x31. december 201x1. juli 2010– 30. juni 2011

NavnAdresseMatr.nr.

Andelsboligforeningen Standard AVej nr. yPostnr ByxxxxxxxxxxAntal29501510311Areal, m�22.5050960110023.575Det samlede areal af alleandelshavernes boli-gerbenyttes til beregning af en lang rækkenøgletal i skemaet.Nøgletallene viser, hvad andelshaverne igen-nemsnitbetaler i boligudgift pr.m� andel, osv.Foreninger der fordeler udgifter og formueefter m� kanbruge alle skemaets oplysninger tilvidere beregning af udgifter mv. pr. andel, jf.også forklaringerne til de enkelte felter.Det oprindeligeIndskudAndet

B1B2B3B4B5B6

AndelsboligerErhvervsandeleBoliglejemålErhvervslejemålØvrige lejemål,kældre, garager mv.I alt

Sæt krydsC1C2C3

Hvilket fordelingstal benyttes ved op-gørelse af andelsværdien?Hvilket fordelingstal benyttes ved op-gørelse af boligafgiften?Hvis andet, beskrives fordelingsnøglen hen

Boligernes kvadrat-meterXX

Fordelingstallet bruges til at fordele foreningens formue (andelsværdien) og udgifter (boligafgiften) mellemandelshaverne. Fordelingstallet for en andelsbolig til salg kan ses af oplysningsskemaet for den enkelte andels-bolig (se Z14 og Z15).D1D2

Foreningens stiftelsesårEjendommens opførelsesår

xxxxxxxxJaNejX

E1E2

Hæfter den enkelte andelshaver for mere, end det der er betalt for andelen?Hvis ja, beskriv hvilken hæftelse der er i foreningen

Hvis foreningen skulle få meget alvorlige økonomiske problemer og f.eks. gå konkurs, kan du tabekøbsprisen og i nogle tilfældemere end det. Hvis du hæfter for mere end købsprisen, er det vigtigt atkende omfanget af denne yderligere hæftelse.

2

Sæt krydsF1

Anskaffelses-prisen

Valuar-vurderingX

Offentligvurdering

Anvendt vurderingsprincip til beregning afandelsværdienEjendommens værdi ved det anvendte vur-deringsprincipGeneralforsamlingsbestemte reserverKr.341.000.00010.513.057

F2F3F4

Kr. pr m�14.464446

Reserver i procent af ejendomsværdi3%Andelsboligforeningen kan anvende tre forskelligevurderingsprincippernården skalopgøreejendom-mensværdi:1. Værdien kan sættes lig den oprindelige købspris for hele ejendommen,2. den seneste offentlige ejendomsværdi eller3. en valuarvurderingEjendommens værdi, indgår i beregningen afandelsværdien.(For at komme frem til andelsværdien (seK1) skal man blandt andet fratrække gældsposterne).Når foreningen skal beregne andelsværdien vælger den i nogle tilfælde at afsætte”reserver” til at imø-degå tab, mv. Det kaldes forGeneralforsamlingsbestemte reserver.Dissereserver er ikke direkte penge(likvider), men kan for eksempel være en belåningsmulig.Foreningen kan bruge reserverne somen"buffer",hvis f.eks. værdien af ejendommen skulle falde, ellerhvis der er behov for ekstraordinærvedligeholdelse, som skal finansiers med lån. Dermed vil f.eks. faldi værdien af ejendommen eller ekstraordinære udgifter til vedligeholdelse ikke nødvendigvis påvirkeandelshavernes andelsværdi (andelskronen).Jo større ”buffer” i procent, jo mere stabil vil andelskronen kunne være.JaNejx

Har foreningen modtaget offentligt tilskud, som skal tilbagebetales vedforeningens nedlæggelse?G2Er foreningens ejendom pålagt tilskudsbestemmelser, jf. lov om frigørelseXfor visse tilskudsbestemmelser m.v. (lovbekendtgørelse nr. 978 af 19. okto-ber 2009)?G3Er der tinglyst en tilbagekøbsklausul (hjemfaldspligt) på foreningens ejen-Xdom?Et ”ja” i øverste række betyder, at andelsboligforeningen har modtaget offentligt tilskud. Hvis forenin-gen nedlæggeskan disse offentlige tilskud kræves betalt tilbage.G1

Et ”ja” i midterste række betyder, at foreningen har modtaget offentligt tilskud til opførelsen af ejen-dommen efter en af de love fra årene 1918 - 1921, som gav mulighed for at yde sådanne tilskud. Derblev knyttet en række forpligtelser (tilskudsbestemmelser) til tilskuddet, bl.a. til anvendelse af over-skud ved overdragelsen af de enkelte andele. Disse særlige forpligtelser er fastsat enten i foreningensvedtægter eller i en deklaration, og vedtægterne/deklarationen er tinglyst på ejendommen. Forenin-gen kan købe sig fri for disse forpligtelser ved at betale et bestemt frigørelsesbeløb efter lov om frigø-relse for visse tilskudsbestemmelser m.v. Frigørelsesbeløbet skal som hovedregel betales til kommu-nen. Foreningen bliver først omfattet af lov om andelsboligforeninger og andre boligfællesskaber i sinhelhed efter et frikøb.Et ”ja” i nederste række betyder, at der er tale om en ejendom, som er bygget på en grund købt afkommunen. Kommunen har betinget sig ret til at tilbagekøbe ejendommen på et bestemt tidspunkt,3

og denne ret er fastlagt i en tilbagekøbsklausul. Kommunens tilbagekøbspris svarer typisk til den op-rindelige salgssum, dog evt. med tillæg af bygningserstatning. Det vil ofte være muligt for foreningen atfå ophævet tilbagekøbsklausulen eller få udskudt tilbagekøbstidspunktet mod betaling til kommunen.Tilbagekøbsklausuler kaldes også for hjemfaldspligtHvis ejendommen er pålagt tilskudsbestemmelser og/eller tilbagekøbsklausul, er det en god idé atsøge rådgivning, så du bliver helt klar over, hvilken betydning det har for foreningen og dig som an-delshaver.

2 . ANDELSBOLIGFORENINGENS DRIFT, HERUNDER UDLEJNINGSVIRKSOMHEDKr. pr.andels-m�pr. år436

H1

Boligafgift

Dette er andelshavernes gennemsnitlige årlige betaling pr. m�areal til foreningens fælles udgifter.En andel på 100 m� betaler i gennemsnit 100*436 kr. om året iboligafgift.

H2

Erhvervs-lejeindtægterBoliglejeindtægter

3

H3

21

Nogle andelsboligforeningerudlejer lokaler til private eller til er-hverv. Det kan væreboliger, butikker eller garager, mv. Især ud-lejning til erhverv kan være en fordelagtig, men ogsåusikker, ind-tægt.Hvis foreningens indtægter fra udlejning forsvinder, skal beløbetbetales af andelshaverne. Jo mindre beløbet er, jo mindre udgørudlejningen en risiko for foreningens – og dermed for andelsha-vernes – økonomi.En andel på 100 m� modtager i gennemsnit 100*(3+21) kr. omåret i lejeindtægt. Hvis indtægten fra f.eks. erhvervslejen forsvin-der i en kortere eller længere periode vil andelens boligafgift altandet lige skulle stige med 100*3 kr. i denne periode.Nogle for-eninger sikrer sig mod udsving i boligafgiften som følge af midler-tidigt lejetab, ved at have en højere opsparing.JaNejX

I

Er der erhvervslejemål, der er opsagt eller står tomme (hvor der ikke er ind-gået kontrakt)?Lejemål, der ikke kan udlejes, giver færre lejeindtægter for foreningen, jf. ovenfor.Forrige årSidste år

J

2008/092009/102010/11Årets overskud (før afdrag) kr. pr. andels-m� (sidste 3 år)828087Et overskud er en opsparing, som kan bruges,hvis foreningenf.eks. får uforudsete udgifter. Hvis talleter positivt spares der op (en del af opsparingen kan være brugt til afdrag på gælden), og hvis tallet ernegativt, har foreningen haft underskud. Der vises tal for de sidste 3 år. Underskud enkelte år er al-mindeligt og kan være begrundet i f.eks. ekstraordinær vedligeholdelse (se M2).En andel på 100 m� opsparede i 2011 100*87 kr. af andelens boligafgift.

I år

4

Kr. pr.andels-m�K1K2K3

AndelsværdiGæld ¶ omsætningsaktiver

11.5952.010

Tekniskværdi13.605Andelsværdiener den gennemsnitlige værdi pr. m� andel. Beløbet svarer i princippet til denfriværdi iforeningen,som du køber dig ind i.Gælden er dengæld i foreningen,du som andelshaverskal være med til at afdrage og betale renter af.Omsætningsaktivernevil typisk bestå af summen af beløb foreningen har stående i banken, værdpapi-rer og beløb, som foreningen har til gode hos f.eks. lejere, andelshavere, SKAT, m.fl.Den tekniske prisangiver den pris købere af andele skal betale, hvis man tager højde for, at både fri-værdi og gæld skal betales af andelshaveren. Når prisen beregnes på denne måde får man en pris, der-kan sammenlignes med andre andelsboliger (der f.eks. kan have større eller mindre gæld). Man skal dogvære opmærksom på, at prisen vil afspejle, at man i nogle foreninger ikke bare køber en bolig til sig selv,men også køber f.eks. erhvervslokaler/boliger/garageanlæg eller andet, der f.eks. udlejes til andre. Denhøjere pris vil i så fald modsvares af højere lejeindtægter, jf.H2 og H3.

3. BYGGETEKNIK OG VEDLIGEHOLDELSEJaL1L2L3L4L5

Nej

Er der udarbejdet en plan for vedligeholdelse/renovering?Er der udarbejdet en rapport, der beskriver ejendommens tilstand?Er der på generalforsamling besluttet større vedligeholdelsesarbej-der?... hvis ja, er der en plan for det, herunder for finansieringen?... og er der hensat midler til disse arbejder

XXXXX

Mange andelsboligforeninger udarbejder løbende en detaljeret plan for ejendommens vedligeholdel-se og renovering.En teknisk rapport, der beskriver ejendommens stand, belyser hvilke vedligeholdelsesmæssige ogbyggetekniske risici, der kan være forbundet med at købe sig ind i andelsforeningen.Hvis foreningen har fået udarbejdet et eller flere af disse dokumenter, skal de udleveres til køber. Hvisforeningen vælger at udlevere materialet i papirform kan den nøjes med at udlevere konklusionerne,såfremt disse er dækkende for rapportens indhold.Hvis foreningens medlemmer har besluttet, at boligafgiften til næste år skal stige for eksempel pga.fremtidige vedligeholdelsesarbejder, vil det afspejle sig i oplysningsskemaet for den enkelte andelsbo-lig (se Z12).

2008/092009/102010/11M1Vedligeholdelse, løbende (kr. pr. m�)182021M2Vedligeholdelse, genopretning og renovering (kr. pr. m�)323538M3Vedligehold, i alt (kr. pr. m�)505559En andelsboligforenings omkostninger til vedligeholdelse består dels af løbende vedligehold og dels afstørre planlagte vedligeholdelses- og renoveringsarbejder.5

Forrige år

Sidste år

I år

Afhængig af ejendommens stand og de planlagte og besluttede arbejder skal der afsættes flere ellerfærre penge til vedligehold.Der kan være stor forskel på udgifterne til vedligeholdelse mellem årene. Ekstraordinære vedligeholdel-sesarbejderkan forklare enkeltstående underskud på driften (se under punkt J i tabellen).Sammenlign evt. med andre foreninger.Bemærk at beløbene er opgjort for alle foreningens kvadratmeter (og ikke kun andels-m�). Det betyder,at du kan bruge dette tal til at vurdere, hvor meget foreningen sætter af til vedligeholdelse på hele ejen-dommen, men ikke til at se, hvor stor en andel af din boligafgift, der går til vedligeholdelse af ejendom-men.

N

Ejendommens energimærke, A (højest), B, C, D, E, F eller G (lavest)CEjendommens energimæssige stand har betydning for dine varmeudgifter. Alt andet lige vil en højereenergimæssig stand betyde lavere varmeudgifter for den enkelte andelshaver.

4. FINANSIELLE FORHOLDO

Lån og finansielle aftaler

Type

Restgæld(værdi ved ind-frielse)17.960.749

Afdragespt. pågældenNej

Restlø-betid, år

Risiko-klassifi-cering�

a) Obligationslån, variabelrente, CIBOR6

6 mdr. rentetil-pasningslån

22

b) Byfornyelseslån, indeks-Indekslån3.909.405Ja20�lån, inkonverterbartc) Kontantlån, fast rente,Fastrentelån29.028.644Ja19�konverterbartd) 10-årig renteswapRenteswap573.380Nej7�e) KassekreditKassekredit47.445NejI alt51.519.623Tabellen giver en oversigt over foreningens lån og finansielle aftaler. For hvert lån viseslånetype (er dervariabel eller fast rente osv.),restgælden(hvadkoster det at indfri lånet/aftalen),om der afdrages pågælden, restløbetidi år samt enrisikoklassificeringaf låne- og aftaletypen.Finanstilsynet har siden 1. juli 2013 risikomærket de forskellige typer af lån�Et ”grønt lån” er et lån, hvor gælden afdrages i hele lånets løbetid og har enten en fast rente eller envariabel rente med renteloft.�Et "gult lån" er et lån, hvor renten er variabel og/eller hvor lånet er afdragsfrit i hele eller dele af lå-nets løbetid.�Et "rødt lån" fx et lån, der er kombineret med et finansielt instrument såsom en renteswap. Dennetype konstruktioner kan være vanskelige at gennemskue konsekvenserne af (fx kan der være risiko foren betydelig stigning i foreningens restgæld). Et rødt lån kan også være lån optaget i fremmed valuta(dvs. anden valuta end danske kroner eller euro).� Lånuden farve er optaget før risikomærkningens indførsel 1. juli 2013 og er derfor ikke mærketEt afdragsfrit lån vil bevare risikomarkeringen gul i hele lånets løbetid – også efter at afdragene påbe-gyndes. Baggrunden for dette er, at afdragene på ”afdragsfrie lån” betale over f.eks. 20 år i stedet for 30og dermed er højere.6

P

Friværdi (gældsforpligtelser sammenholdt med ejendommens regnskabsmæs-83%sige værdi)Angiver hvor stor en andel af foreningens ejendomsværdi, der er friværdi (det vil sige ubelånt). En storfriværdi vil normalt betyde, at foreningen har en god økonomisk styrke til at imødegå tab. En friværdipå 0 angiver at gælden svarer til værdien af foreningens ejendom, og en negativ værdi betyder, atforeningens gæld overstiger værdien af foreningens ejendom.Jo mindre friværdi (og jo større gæld) der er i foreningens ejendom, des vigtigere er det at sætte sigind i figur 1 til 3 nedenfor. Hvis der er stor gæld i ejendommen kan fremtidige afdrag og rentebetalin-ger betyde meget for din boligafgift, mens en høj friværdi betyder, at afdrag og rentebetalinger vilvægte mindre i boligafgiften.

4.1 AfdragQ

Andel af foreningens gæld der pt.afdrages på:64 %Et afdragsfrit lån er et lån, hvor der i en del af lånets løbetid (f.eks.10 år) ikke betales afdrag. Til gen-gæld er afdraget i lånets resterende løbetid (f.eks. 20 år) højere end et tilsvarende lån med afdragover hele perioden (30 år).Hvis procenten er 100, afdrages på alle foreningens lån. Hvis procenten er 0, er alle foreningens lånafdragsfrie, og lånene er stadig så nye, at afdragsperioden ikke er påbegyndt. Procenter derimellemangiver, at der delvist afdrages på gælden.Procenter lavere end 100 betyder, at der i de kommende år vil ske stigninger i afdragsbetalingen,medmindre foreningen omlægger sine lån og udskyder afdragene.Hvilken betydning de afdrag, der er aftalt med den nuværende belåning, kan have for boligafgiftenfremgår af figur 1.Forrige årSidste årI år

R

2008/092009/102010/11Årets afdrag pr. andels-m� (sidste 3 år)505051Afdrag på gælden er en opsparing, som forøger andelenes værdi tilsvarende. I nogle tilfælde afdragerforeningen ekstraordinært på deres realkreditgæld. Det vil i så fald fremgå af nøgletallet. Tallene an-giver, hvor meget der pt. afdrages. Fremtidige ændringer i afdragene fremgår af figur 1.En andel på 100 m� brugte i 2011 100*51 kr. af andelens boligafgift til afdrag på gælden (opsparing,der gør andelen mere værd).

7

S

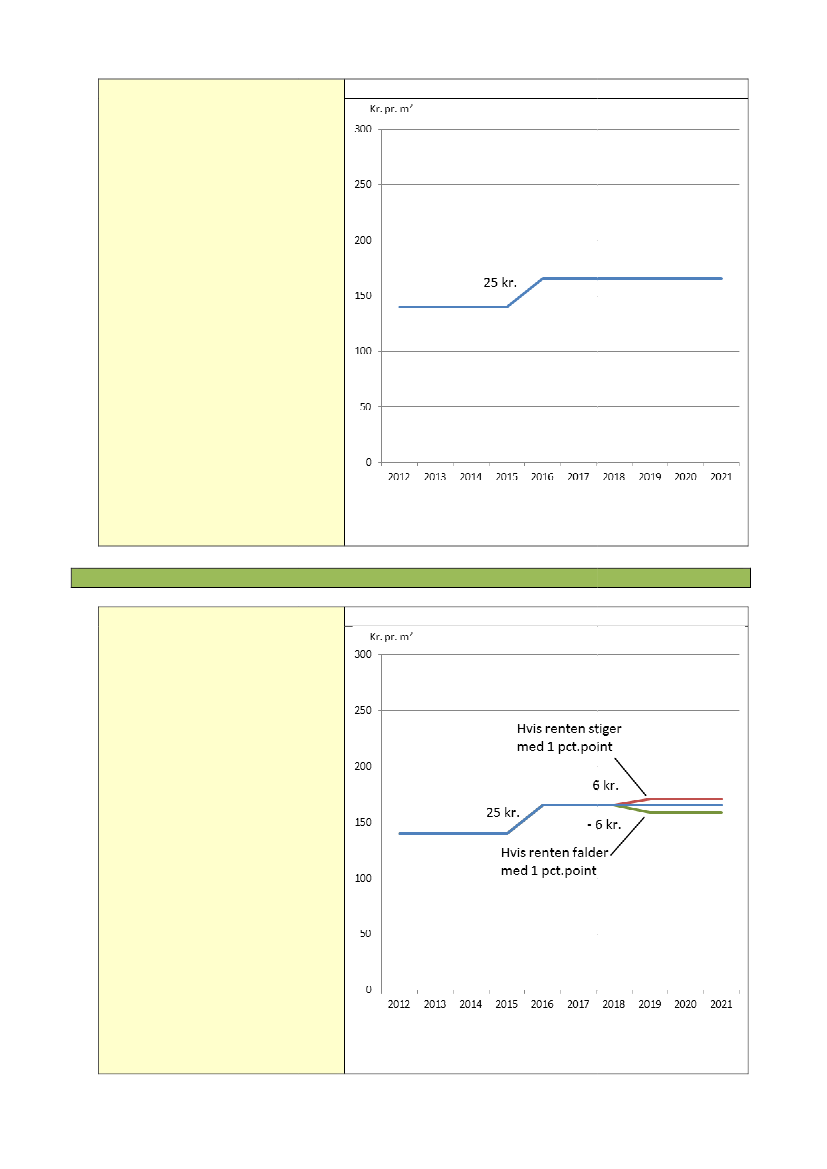

Figuren viser, hvor meget der skalbetales i renter og afdrag pr. m an-m�del de kommende 10 år (med de lånforeningen har i dag).Du kan se betydningen for betalibetalin-gerne på lånene pr. m�, når den ellerde afdragsfrie perioder for foreniforenin-gens lån ophører (det er der, hvorkurven ”hopper”).Ved at gange med din boligs m� kandu se den umiddelbare betydning fordin boligafgift pr. år, hvis fordelingen,af foreningens udgifter sker efter m�andel.En andel på 100 m� vil således i 2016skulle bruge 25*100 kr. mere påafdrag, end den gør i dag.Hvis foreningen har mulighed fordet, kan den eventuelt omlæggelånene, sådan at afdragsbetalingensbetalingenudskydes til senere.

Figur 1. Ydelsesprofil

4.2 RenteusikkerhedT

Figuren viser betydningen for betbeta-lingen på lånene pr. m� andel, hvis,renten stiger med 1 pct.point ellerfalder med 1 pct.point.Ved at gange op med din boligs m�kan du se den umiddelbare betybetyd-ning for din årlige boligafgift, hvis,fordelingen af foreningens udgiftersker efter m� andel.Hvis renten stiger permanent med 1pct. point den 1. januar 2013 vil reren-tebetalingerne på lånene begynde atstige i 2018 (den røde kurve). RentRente-betalingerne vil stige med 6 kr. pr.m�.Hver gang den røde kurve stigHverstiger,stiger rentebetalingerne.Betydningen af et rentefald kan aaf-læses af den grønne kurve.Hvis renten stiger permanent med 1pct.point vil en andel på 100 m� i�2019 skulle betale6*100 kr. mere på*100

Figur 2. Ydelsesprofil

8

rentebetalinger, end den gør i dag.,

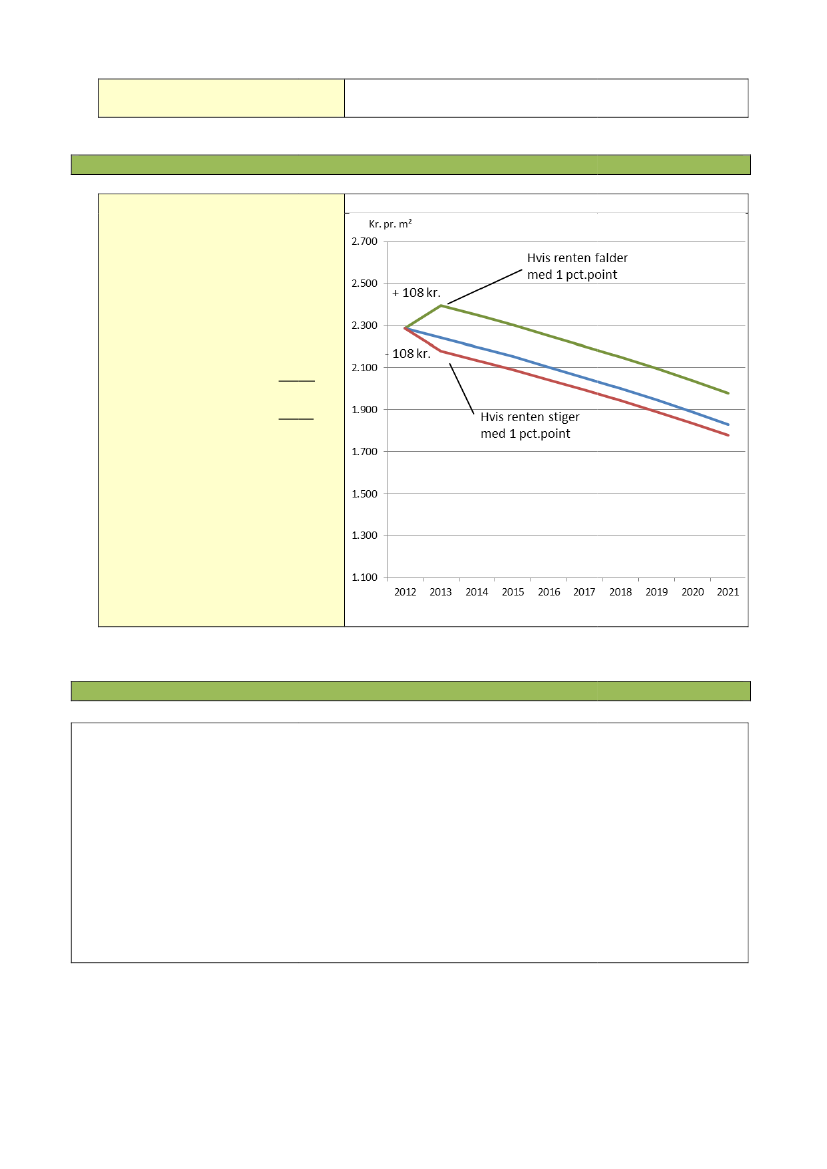

4.3 FormueusikkerhedU

Figuren viser udviklingen i foreniforenin-gens gæld pr. m� andel.Gælden reduceres år for år, hvis derafdrages på gælden.Men udviklingen i foreningens gældkan også afhænge af renteændringer.Der er i figuren vist to eksempler:et eksempel hvor renten falder 1pct.point (den grønne kurve)et eksempel hvor renten stiger 1pct.point (den røde kurve)Ved at gange op med din boligs m�kan du se den umiddelbare betydningfor din del af gældenhvis fordelingenaf foreningens formue og gæld skerefter m� andel.Stiger gælden ekse.eksem-pelvis med 108 kr. pr. m�, vil din aan-delsboligs værdi tilsvarende reduceresmed 108 kr. pr. m�

Figur 3. Udvikling i restgæld

5. Foreningens bemærkninger til skemaetHer kan andelsboligforeningen komme med sine bemærkninger til skemaet

9