Skatteudvalget 2010-11 (1. samling)

L 194

Offentligt

J.nr. 2010-511-0060Dato: 12. maj 2011

TilFolketinget - Skatteudvalget

L 194 - Forslag til lov om ændring af aktieavancebeskatningsloven,

kursgevinstloven, ligningsloven og selskabsskatteloven (Skattefrita-

gelse for gevinst og udbytte af iværksætteraktier m.v.)

Hermed sendes svar på spørgsmål nr. 2 af 4. maj 2011. Spørgsmålet erstillet efter ønske fra Klaus Hækkerup (S).Peter Christensen/ Jesper Leth Vestergaard

Spørgsmål 2:

Der ønskes en definition af de eksisterende aktiekategorier: porteføljeaktier, datterselskabs-aktier, koncernselskabsaktier, næringsaktier og egne aktier, herunder ønskes det oplysthvilke aktietyper, der kan ejes af private og hvilke udelukkende af selskaber. Det ønskesendvidere oplyst, hvorledes afkast beskattes for hver kategori og efter ejerforhold.Svar:

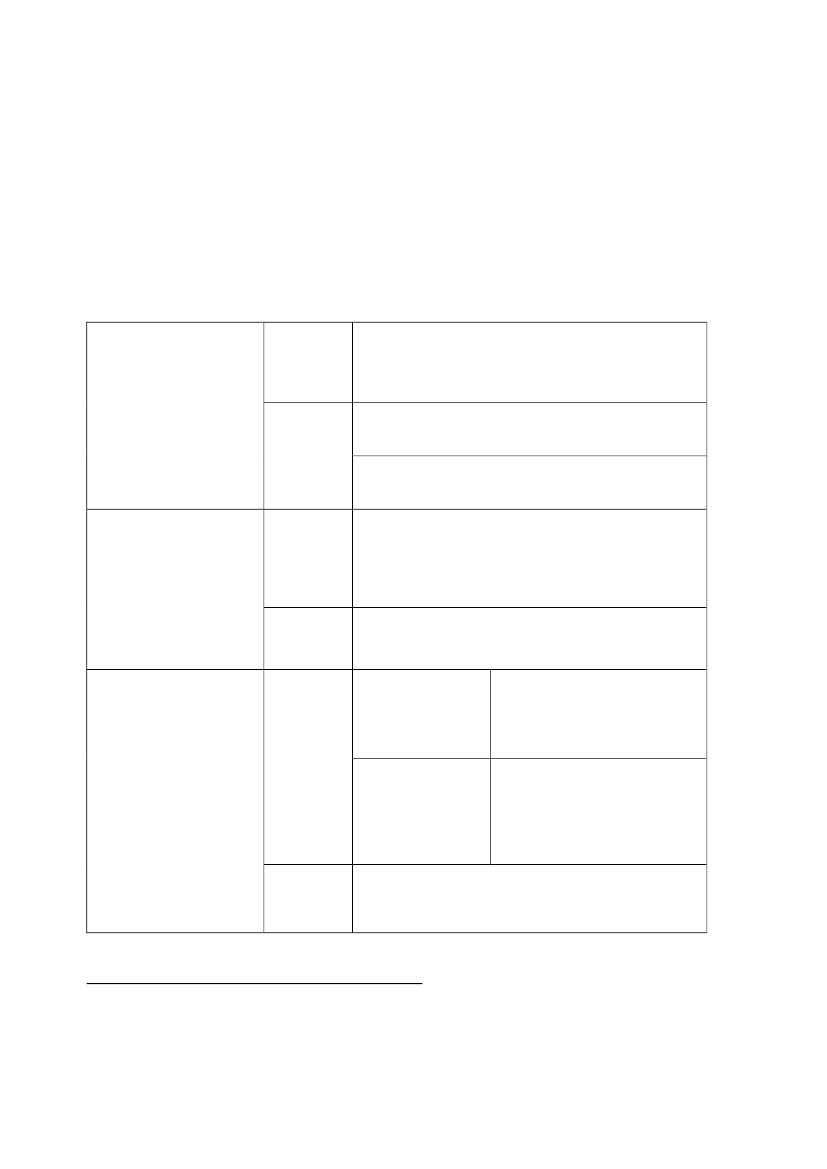

Definitionen afselskabersaktiebesiddelser:Koncernselskabsaktierer defineret i aktieavancebeskatningslovens § 4 B. Koncernsel-skabsaktier er aktier i selskaber, hvor aktieejeren og det selskab, hvori der ejes aktier, ersambeskattede eller opfylder betingelserne for international sambeskatning.Selskaber skal ikke medregne gevinst og tab ved afståelse af koncernselskabsaktier ved op-gørelse af skattepligtige indkomst.Datterselskabsaktierer defineret i aktieavancebeskatningslovens § 4 A. Datterselskabsakti-er er aktiebesiddelser, hvori et selskab ejer 10 pct. eller mere af aktierne i et andet selskab.Selskaber skal ikke medregne gevinst og tab ved afståelse af datterselskabsaktier ved opgø-relse af skattepligtige indkomst.Porteføljeaktierer defineret i aktieavancebeskatningslovens § 9. Porteføljeaktier er aktier,der ikke er omfattet af definitionen af datterselskabsaktier eller definitionen af koncernsel-skabsaktier. Porteføljeaktier er aktiebesiddelser, hvori et selskab ejer mindre end 10 pct. afaktierne i et andet selskab.Selskabers gevinster på porteføljeaktier, medregnes ved opgørelsen af den skattepligtigeindkomst uanset ejertid. Selskabers tab på porteføljeaktier kan fradrages ved opgørelsen afden skattepligtige indkomst uanset ejertid.Ved opgørelse af selskabers beskatning af porteføljeaktier skelnes der imellem, om porte-føljeaktierne er optaget til handel på et reguleret marked eller en multilateral handelsfacili-tet eller ej. Aktier, der er optaget til handel på et reguleret marked eller en multilateral han-delsfacilitet (børsnoterede aktier), lagerbeskattes, dvs. at der er tale om en løbende beskat-ning af den årlige værdiudvikling, mens aktionæren f.s.v.a. aktier, der ikke er optaget tilhandel på et reguleret marked eller en multilateral handelsfacilitet (unoterede aktier), kanvælge at anvende realisationsbeskatning, dvs. at beskatningen opgøres ved aktiernes afstå-else på grundlag af forskellen mellem anskaffelsessummen og afståelsessummen.Anvender selskabet realisationsprincippet, kan tab alene fradrages i gevinster på realisati-onsbeskattede porteføljeaktier.Egne aktierer defineret i aktieavancebeskatningslovens § 10, og er aktier et selskab ejer iselskabet. Gevinst og tab på egne aktier medregnes ikke ved opgørelsen af den skattepligti-ge indkomst.Side 2

Næringsaktierer defineret i aktieavancebeskatningslovens § 17, og er aktier, som et selskabhar erhvervet som led i selskabets næringsvej. Selskabet udøver derved næring ved køb ogsalg af aktier.Gevinst og tab på næringsaktier medregnes ved opgørelsen af den skattepligtige indkomst.Udbytte af næringsaktier er skattefri, såfremt de opfylder betingelserne for at kunne væredatterselskabsaktier og koncernselskabsaktier. Selskaber kan dog kun fradrage tab i det om-fang, at tabet overstiger summen af de modtagne udbytter af de pågældende aktier, som sel-skabet i ejertiden har været fritaget for at medregnes ved indkomstopgørelsen.Skema over beskatning af selskabers aktiebesiddelserGevinst lagerbeskattesAvance+ fradrag for tab, hvis tabet overstigersummen af modtagne skattefri udbytteNæringsaktierUdbytteEjerandel < 10 pct.SkattepligtigEjerandel≥ 10 pct.SkattefriEgne aktierKoncernselskabsaktierAvance

Gevinst skattefri¶ fradrag for tab

DatterselskabsaktierEjerandel≥ 10 pct.UdbytteSkattefri

Børsnoterende aktierPorteføljeaktierEjerandel < 10 pct.AvanceUnoterede aktier

Gevinst lagerbeskattes+ fradrag for tab

Gevinst kan realisationsbeskattes+ kildeartsbegrænset fradragfor tab

Udbytte

100 pct. skattepligtig

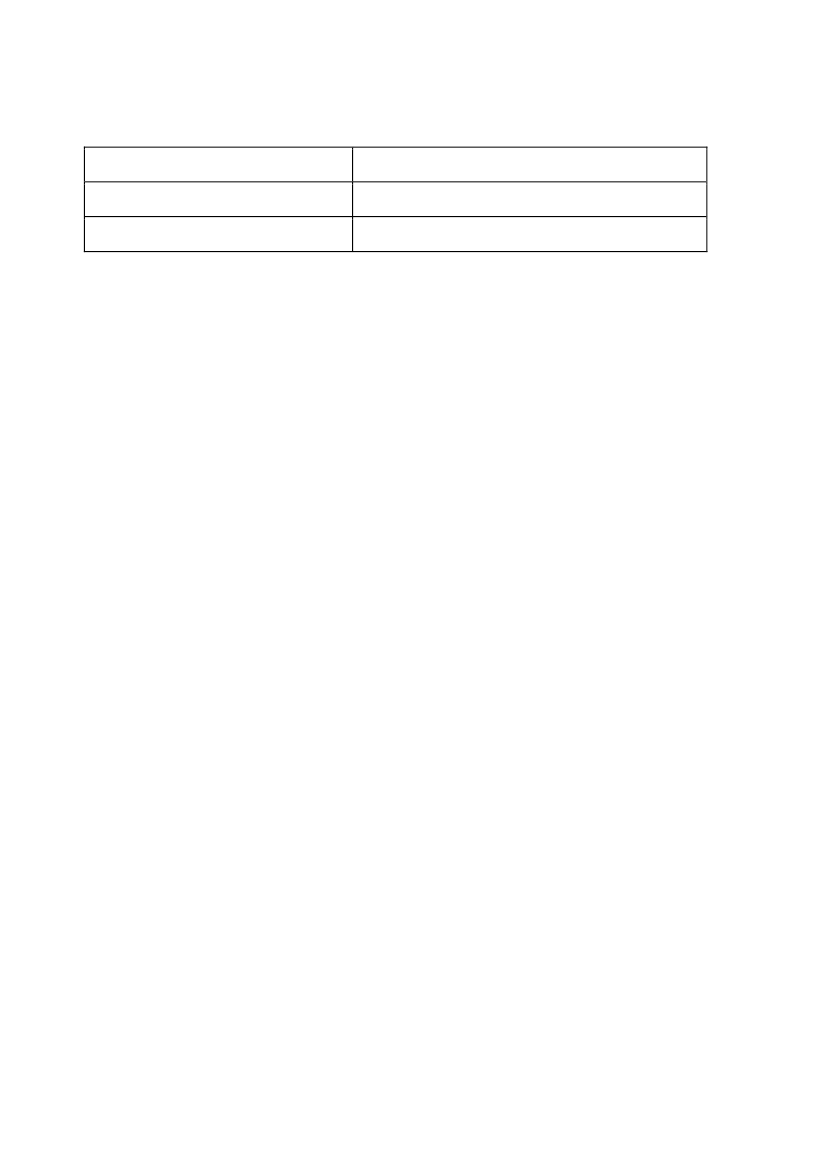

Definitionen affysiske personersaktiebesiddelser:Fysiske personers aktiebesiddelser er opdelt i næringsaktier elleralmindelige aktier.Ge-vinst og tab ved næringsaktier medregnes ved opgørelsen af den personlige indkomst. Ge-vinst og tab på almindelige aktier medregnes ved opgørelsen af aktieindkomst.Side 3

Skema over beskatning af personer aktieafkast for indkomståret 2011Aktieindkomst0 - 48.300 kr.48.301 kr. -Beskatningsprocent28 %42 %

Side 4