Finansudvalget 2010-11 (1. samling)

FIU Alm.del § 7 Bilag 35

Offentligt

Økonomisk Redegørelse

Økonomisk Redegørelse

August 2011

Økonomisk RedegørelseAugust 2011I tabeller kan afrunding medføre,at tallene ikke summer til totalen.Publikationen kan bestilles eller afhentes hos:Rosendahls – Schultz DistributionHerstedvang 10,2620 AlbertslundT 43 22 73 00F 43 63 19 69E [email protected]www.rosendahls-schultzgrafisk.dkHenvendelse om publikationenkan i øvrigt ske til:FinansministerietMakropolitisk centerChristiansborg Slotsplads 11218 København KT 33 92 33 33Omslag:Foto:Tryk:Oplag:Pris:ISBN:BGRAPHICFotograf Mads FlummerRosendahls-Schultz Grafisk2.500150 kr. inkl. moms978-87-7856-993-6

Elektronik Publikation:ISBN:978-87-7856-994-3Publikationen kan hentes påFinansministeriets hjemmeside:www.fm.dk

Troværdig politik er grundlag for vækstDe seneste måneder har mørkere skyer samlet sig over den internationale økonomi. Gælds-krisen i Europa, der nu også omfatter flere større lande. Væksten i den vestlige verden erbremset op. Uro på de finansielle markeder og store fald i aktiekurserne.Usikkerheden om styrken i det internationale opsving er dermed forøget. Det har også betyd-ning for Danmark. Vi er en lille åben økonomi, som er meget afhængig af eksport. Samtidigkan vi se, at husholdningerne holder lidt igen med at forbruge.I en sådan situation er det særligt vigtigt, at der er sikkerhed og troværdighed om den øko-nomiske politik og de offentlige finanser. Der er meget lidt, vi kan gøre ved den internationaleøkonomiske udvikling. Men vi kan holde orden i eget hus. Prisen for en utroværdig og uklarøkonomisk politik er høj: Højere renter og endnu større tilbageholdenhed hos familier og virk-somheder. Det vil øge vores underskud, svække væksten og øge ledigheden. Det viser situa-tionen i en række sydeuropæiske lande med al ønskelig tydelighed.Regeringen har klart og konkret formuleret sin politik. Med rekordstore lempelser i 2009-10for at modvirke krisen. Med genopretningsaftalen. Og med de mange reformaftaler, der blevindgået i foråret. Derfor kan vi også glæde os over, at ledigheden er lavere, end den var for etår siden – og meget lavere end i 1990’erne. Vi har den bedste kreditvurdering, og Danmarker en ”sikker havn” for finansielle investorer. Det giver en lav rente – til gavn for alle. Fordi viså skal vi bruge færre offentlige penge på rentebetalinger. Og fordi det holder hånden underet skrøbeligt boligmarked.Troværdighed er grundlaget for vækst. Troværdighed giver handlemuligheder. Derfor kan re-geringen igangsætte en række yderligere tiltag for at understøtte økonomien, nu hvor risikoenfor en kraftigere opbremsning i verdensøkonomien er øget. Det gør vi med forslagene i rege-ringsudspillet ”Holdbar vækst”. Forslagene kan kun gennemføres på økonomisk ansvarlig vis,fordi vi med efterlønsreform og andre tiltag har truffet alle de svære beslutninger, som sikrerfinansieringen af velfærdssamfundet på sigt og troværdighed på de finansielle markeder.

Claus Hjort FrederiksenFinansminister

Indhold1.Sammenfatning.............................................................................................................1.1 Indledning .............................................................................................................1.2 Den planlagte finanspolitik i 2011 og 2012...........................................................1.3 Opsparing og gæld i husholdninger og virksomheder..........................................1.4 Hovedtræk af det danske konjunkturbillede .........................................................International økonomi og finansielle markeder.............................................................2.1 Realøkonomisk status ..........................................................................................2.2 Offentlige finanser.................................................................................................2.3 Obligations- og aktiemarkederne..........................................................................2.4 Penge- og kreditpolitik ..........................................................................................2.5 Råvare- og valutamarkeder ..................................................................................77132326454657617073

2.

3.

Indenlandsk efterspørgsel og udenrigshandel ............................................................. 793.1 Indkomster og formue........................................................................................... 803.2 Det private forbrug ................................................................................................ 893.3 Boligmarkedet....................................................................................................... 953.4 Erhvervsmæssige investeringer ........................................................................... 1043.5 Udenrigshandel og betalingsbalance ................................................................... 108Produktion, arbejdsmarked, ledighed og kapacitetspres..............................................4.1 Produktion.............................................................................................................4.2 Beskæftigelse, arbejdsstyrke, ledighed og kapacitetspres ..................................4.3 Løn........................................................................................................................4.4 Priser.....................................................................................................................Offentlige finanser og finanspolitik................................................................................5.1 Den offentlige saldo ..............................................................................................5.2 Den offentlige gæld...............................................................................................5.3 De offentlige udgifter.............................................................................................5.4 De offentlige indtægter .........................................................................................5.5 Finanspolitikkens aktivitetsvirkning ......................................................................5.6 Den strukturelle offentlige saldo ...........................................................................121122131145155161162164167168174176

4.

5.

Bilagstabeller........................................................................................................................ 185

Redaktionen er afsluttet den 22. august 2011.

KapitelFejl!Ingen tekstmed denanførtetypografi idokumentet.

Fejl! Ingen tekst med den anførte typografi i dokumentet.

1

Kapitel 1

1.Nyt kapitel

SammenfatningIndledning

1.1

Den forventede vækst i BNP er nedjusteret til 1,3 pct. i 2011, mod 1,9 pct. i majredegørelsen,mens der næste år ventes en stigning på omkring 1� pct. Det er en meget moderat frem-gang i den nuværende fase af konjunkturforløbet.Nedjusteringen afspejler især en væsentligt lavere vækst i privatforbruget i år og svækkedeinternationale vækstudsigter blandt andet med baggrund i gældskrisen i mange vestlige lan-de. Derimod vil lavere renteniveau og lidt lavere energipriser understøtte efterspørgslen.Bruttoledigheden ventes at være ret uændret det næste 1½ år, mens kapacitetsudnyttelsenstiger svagt, og outputgabet skønnes til -1� pct. af BNP i 2012.Det afdæmpede privatforbrug, svagere internationale vækstudsigter og faldet i aktiekursernede senere måneder har samtidig forstærket presset på de offentlige finanser. Underskuddetskønnes at nå op på ca. 85 mia. kr. i 2012 eller 4,6 pct. af BNP. De store underskud i disse årafspejler især de store finanspolitiske lempelser i forbindelse med krisen, og at de offentligefinanser i Danmark er mere følsomme over for konjunkturtilbageslag og bevægelserne på definansielle markeder, end tilfældet er i andre OECD-lande.Finanspolitikken er som udgangspunkt tilrettelagt sådan, at den ikke svækker efterspørgselog vækst i resten af 2011 og i 2012, samtidig med at henstillingen fra EU om at styrke de of-fentlige finanser kan indfris: underskuddet ventes således at være under 3 pct. af BNP i2013, den strukturelle saldo styrkes med 1½ pct. af BNP i 2011-2013, og konsolideringenstartes i 2011.I foråret er der desuden fundet politisk flertal for konkrete reformer, som sammen med genop-retningsaftalen kan sikre strukturel balance på de offentlige finanser i 2020 og langsigtet fi-nanspolitisk holdbarhed – samtidig med at vækstgrundlaget og arbejdsudbuddet øges,jf.boks 1.1.Navnlig tilbagetrækningsreformen, som indfases gradvist fra 2014, giver et stort ogsikkert bidrag til at løse de langsigtede finanspolitiske udfordringer.

Økonomisk Redegørelse¶August 2011

7

Kapitel 1

Sammenfatning

Boks 1.1Virkningen af de reformer, der er aftalt siden foråret 2009Samlet skønnes de reformer af skat, arbejdsmarked og tilbagetrækning, der er gennemført eller indgået af-tale om siden 2009, at øge arbejdsudbuddet med godt 100.000 personer på længere sigt og øge potentieltBNP med i størrelsesordenen 5 pct.,jf. tabel a.Reformerne vil dermed bidrage til at styrke vækstgrundlaget i en periode, hvor den demografiske udviklingreducerer arbejdsudbuddet. Reformerne er tilstrækkelige til at sikre mod et væsentligt fald i den andel af be-folkningen, der er i beskæftigelse. Samtidig kan den private beskæftigelse øges med 125.000 personerfrem mod 2020, når virkningerne af den forudsatte normalisering af konjunkturerne indregnes. Vækstpoten-tialet frem mod 2020 bliver forøget, så væksten pr. indbygger samlet set skønsmæssigt svarer til gennem-snittet for de seneste 30 år, jf. desudenReformpakken 2020.Tabel a. Reformvirkninger i 2020Beskæftigelse(Personer)2020-aftaler: Tilbagetrækningsreform2020-aftaler: Hurtigere gennemuddannelse, målretning affleksjobordning mv.Genopretningsaftale: DagpengereformGenopretningsaftale: ikke-reguleringaf skattegrænser mv.Forårspakke 2.0: skattereformSamlet67.000BNP(Pct.)2�Offentlige finanser(Mia. kr.)18

9.00014.000-3.00018.500105.000

⅓½-0,11½5

4½4½65½39

Anm: Beskæftigelsesvirkningerne er opgjort inkl. timeeffekt for skattetiltagene. BNP-virkningen af Forårs-pakke 2.0 er beregnet med udgangspunkt i den skønnede virkning på de samlede lønindkomster, ef-ter de samme principper som blev anvendt af Skattekommissionen.Tiltagene bidrager samtidig til at styrke de offentlige finanser med op mod 40 mia. kr. (2011-niveau) eller ca.2 pct. af BNP. Reformerne betyder sammen med de øvrige tiltag i genopretningsaftalen og de rammer forudgifterne, som er planlagt frem mod 2020, at målsætningen om strukturel balance i 2020 kan indfries (dvs.kravet om budgetforbedringer på 47 mia. kr. iReformpakken 2020er opfyldt). Sandsynligheden for, at ud-giftsrammerne overholdes, er samtidig forøget i kraft af de nye sanktionsmekanismer og forslaget om at ind-føre flerårige udgiftslofter.I foråret er der indgået andre aftaler, som også sigter på at understøtte vækst og finanspolitisk holdbarhed.Forslagene har imidlertid endnu ikke en så konkret karakter, at de er indregnet i 2020-planen. Forslagenevedrører blandt andet et mål om at øge beskæftigelsesfrekvensen for ikke-vestlige indvandrere og efter-kommere, nedbringelse af sygefraværet samt effektivisering og digitalisering i den offentlige sektor.Hertil kommerAftale om Danmark som vækstnation,der blandt andet omfatter en indsats for at tiltrække in-vesteringer og virksomheder, herunder ved at gennemføre en finansieret reduktion af selskabsskatten fra25 til 20 pct. over en årrække og en BoligJobplan, der giver fradrag for hjælp og istandsættelse i hjemmet.Aftalen indeholder desuden initiativer til at øge eksporten til vækstmarkeder, til styrket offentligt-privat sam-arbejde og til uddannelse og forskning, herunder skattekreditter til forsknings- og udviklingsaktiviteter fornyetablerede og små og mellemstore virksomheder.

8

Økonomisk Redegørelse¶August 2011

Kapitel 1

Sammenfatning

De langsigtede reformer har samtidig central betydning for væksten og beskæftigelsen i år ognæste år. Det skyldes, at reformerne styrker tilliden til, at de finanspolitiske udfordringer bliverhåndteret, og at den danske stat kan svare sine forpligtelser på både kort og længere sigt.Det er betingelsen for at fastholde lave renter og undgå, at Danmark også omfattes af den til-bagevendende finansielle uro, som inddrager stadig flere lande med store offentlige under-skud og gæld, og hvor långiverne er usikre på, om udfordringerne løses i tide. Henoversommeren blev Danmarks AAA-rating bekræftet af to større ratingbureauer blandt andet medhenvisning til de reformer, som blev besluttet i foråret og i genopretningsaftalen.Den høje tillid til den danske stats kreditværdighed betyder, at internationale investorer søgermod danske statsobligationer i perioder med international finansiel uro1. Det medfører et la-vere renteniveau i Danmark og betyder særligt, at renten ofte falder herhjemme, når den in-ternationale usikkerhed er størst. Det er vigtigt, fordi dansk økonomi er meget rentefølsom,og det danske ejendomsmarked samtidig er under pres. Det er hovedprioriteten at holdeDanmark på sikker afstand af en lavere rating.En troværdig og konkret plan for, hvordan de finanspolitiske udfordringer håndteres, skaberogså større sikkerhed om de fremtidige rammevilkår for virksomheder og husholdninger. Detkan understøtte privatforbruget og tiltrække private investeringer, hvis reformerne samtidigstyrker vækstbetingelserne og bidrager til, at husholdningerne kan forvente større disponibleindkomster.Tilbagetrækningsreformen i 2020-planen er et af de sjældne initiativer i den økonomiske poli-tik, som både styrker de offentlige finanser på lidt længere sigt og samtidig har en direkte po-sitiv virkning på efterspørgslen på helt kort sigt. Det skyldes, at reformen øger livsind-komsterne og kan medføre mindre behov for opsparing til pension, samt at de, der fravælgerordningen, får tilbagebetalt deres efterlønsbidrag i 2012. Det vil sammen med den aktuelt hø-je opsparing, fornyet reallønsfremgang, lave renter og ret høj satsregulering af overførsels-indkomsterne understøtte det private forbrug til næste år.De fleste andre vestlige lande har større offentlige underskud og gæld end Danmark. Det af-spejler, at de ikke i god tid har indrettet den økonomiske politik efter udfordringerne med flereældre, og så der sikres handlemuligheder under tilbageslag. Selv da den seneste højkonjunk-tur toppede, havde mange vestlige lande offentlige underskud. Det er imidlertid ofte først ef-ter et økonomisk tilbageslag, at de underliggende problemer afsløres og anerkendes merebredt.Mange vestlige lande står derfor i dag over for ret omfattende tilpasninger af deres velfærds-modeller eller store skattestigninger, som kan svække efterspørgslen i en årrække, og det vilformentlig kun delvist blive modvirket af, at renteniveauet i givet fald vil kunne fastholdes pået lavere niveau i længere tid. Det skaber samtidig megen usikkerhed, at der ofte først gen-nemføres tilstrækkelige og troværdige indgreb, når underskud og gæld er kommet meget højtop, eller når mistilliden tydeligt har vist sig i rentespændene og i form af finansiel uro.

1

Danmarks position som en ”sikker havn” understøttes blandt andet også af, at der er opbygget en stor valutare-serve på mere end 20 pct. af BNP, samt at Danmark allerede har dækket sit behov for at optage statsobligations-lån for 2011 og � af behovet for 2012.

Økonomisk Redegørelse¶August 2011

9

Kapitel 1

Sammenfatning

Det er vurderingen, at risikoen for et mere negativt forløb de næste 1-2 år, med lavere vækstog stigende ledighed, er tiltaget. Det afspejler først og fremmest, at væksten i USA og euro-området kan blive svagere end forudsat i prognosen, og at både eksport og privat inden-landsk efterspørgsel i Danmark kan blive påvirket af svækket tillid i tilknytning til den tilbage-vendende finansielle uro, faldet i aktiekurserne samt usikkerheden om den økonomiske poli-tik i mange lande. Samtidig kan det vigende danske ejendomsmarked blive svækket yderlige-re, hvilket vil dæmpe boliginvesteringer og privatforbrug og kan have afsmittende virkningerpå den finansielle sektor.For at skærme dansk økonomi i tilfælde af et mere udtalt tilbageslag i den internationale øko-nomi har regeringen fremlagt forslag til en finanspolitisk pakke på ca. 11 mia. kr., primært i2012. Lempelsen er ikke indbudgetteret i forslaget til finanslov for 2012, ligesom aktivitets-virkningerne ikke er indregnet i det hovedforløb for dansk økonomi, som præsenteres i denneØkonomisk Redegørelse.Lempelsen er midlertidig og finansieret, men betyder samtidig, at Danmark på kort sigt går enanden retning end de fleste andre OECD-lande i en situation, hvor der er betydeligt pres påfinanserne. Lempelsen er ansvarlig, fordi der er truffet konkrete beslutninger om tilbagetræk-ningsreform mv., som styrker finanserne på lidt længere sigt, og at der med nye sanktions-mekanismer og forslag om flerårige udgiftsrammer er skabt større sikkerhed for, at de offent-lige udgifter udvikler sig som planlagt. Samtidig vil lempelserne imidlertid medføre størrestramningsbehov fra 2012 til 2013 for at leve op til EU-henstillingen.Pakken omfatter målrettede initiativer, der styrker beskæftigelsen ved at understøtte bolig-marked og privatforbrug, ved at fremme private erhvervsinvesteringer og boliginvesteringer,og ved at fremrykke offentlige investeringer. Hertil kommer blandt andet en styrket indsatsmod langtidsledighed og ungdomsledighed:For at understøtte boligmarkedet og det private forbrug gennemføres en midlertidig su-spension af tinglysningsafgift, ejendomsværdiskat og grundskyld for husholdninger, derkøber bolig i sidste del af 2011 og i 2012. Skattesuspensionen gælder fra overtagelses-tidspunktet til udgangen af 2012.BoligJobordningen fra maj 2011 udvides til også at omfatte sommerhuse mv. og detmaksimale fradrag øges i 2011 og 2012. Derudover fremrykkes planlagt renovering afalmene boliger mv.Fremrykning af konkrete offentlige investeringsprojekter mv. for ca. 3� mia. kr.Styrket indsats mod ungdoms- og langtidsledighed.

De målrettede tiltag mod boligmarkedet sigter på at løsne op for markedet og øge omsætnin-gen i en situation, hvor boligudbuddet er meget højt, og hvor potentielle købere kan være til-bageholdende. Ejendomsmarkedet spiller en central rolle for privatforbruget og for den finan-sielle stabilitet, og øget omsætning kan medvirke til at understøtte boligpriserne, forøge mobi-liteten på arbejdsmarkedet samt medføre større efterspørgsel efter blandt andet boligudstyrog istandsættelse, herunder i kombination med det øgede BoligJobfradrag i 2011-2012. Initi-ativerne vil styrke husholdningernes økonomi og dermed også understøtte det private forbrugmere direkte.

10

Økonomisk Redegørelse¶August 2011

Kapitel 1

Sammenfatning

Initiativerne skal ses i sammenhæng med tilbagebetalingen af efterlønsbidrag i 2012, somindgår i efterlønsreformen og som i stigende grad ser ud til at være godt timet i forhold til kon-junktursituationen. Det er vurderingen, at tilbagebetalingen vil udgøre omkring 17 mia. kr.,hvilket blandt andet styrker de disponible indkomster og privatforbruget. Der sigtes efter, atudbetalingen af efterlønsbidrag kan ske hurtigere end tidligere udmeldt, så udbetalingen kanske allerede fra starten af 2012.De foreslåede lempelser vurderes at forøge den økonomiske aktivitet med ca. 0,3 pct. i 2012.Pakken kan dermed dæmpe virkningerne på beskæftigelsen i tilfælde af et midlertidigt inter-nationalt tilbageslag og bidrage til at støtte det danske boligmarked. Hvis væksten følger ho-vedscenariet i konjunkturvurderingen, vil BNP-væksten i 2011 og 2012 under ét næsten værepå niveau med det forudsatte i konjunkturvurderingen fra maj, når virkningerne af pakken ind-regnes.Inklusive den finanspolitiske lempelse skønnes underskuddet på de offentlige finanser til ca.87 mia. kr. i 2012 med de vækstudsigter, som indgår i hovedscenariet. Hvis væksten interna-tionalt svækkes mere end forudsat, vil underskuddet stige yderligere.Initiativerne i den finanspolitiske pakke er beskrevet i ”Holdbarvækst – Bolighandel. Privat-forbrug. Offentlige Investeringer.”, Regeringen, august 2011.

Økonomisk Redegørelse¶August 2011

11

Kapitel 1

Sammenfatning

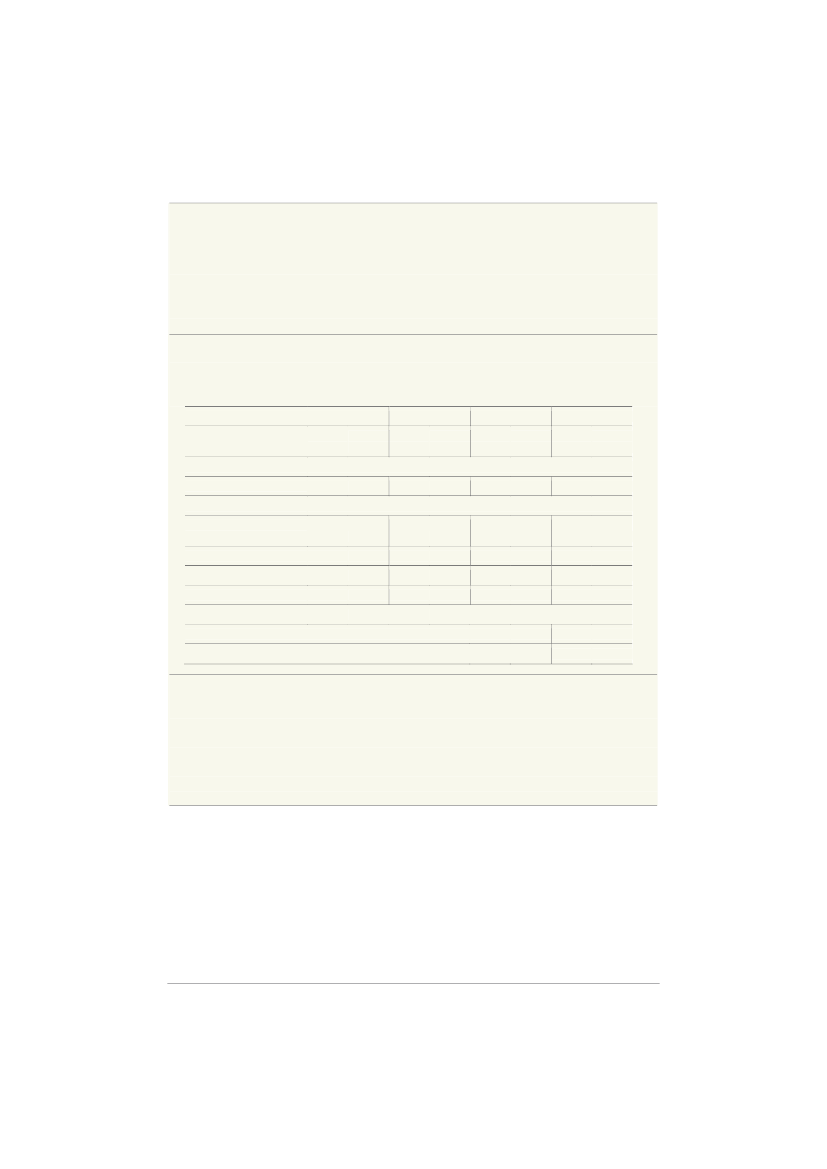

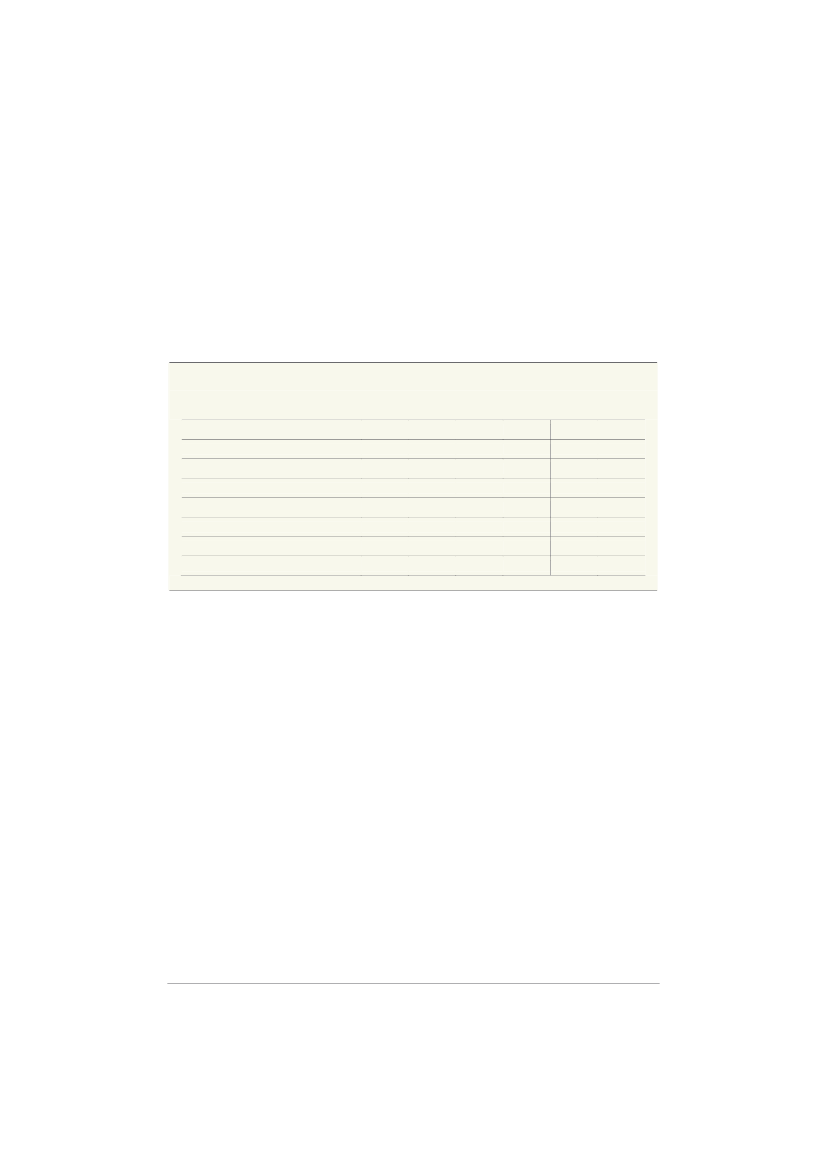

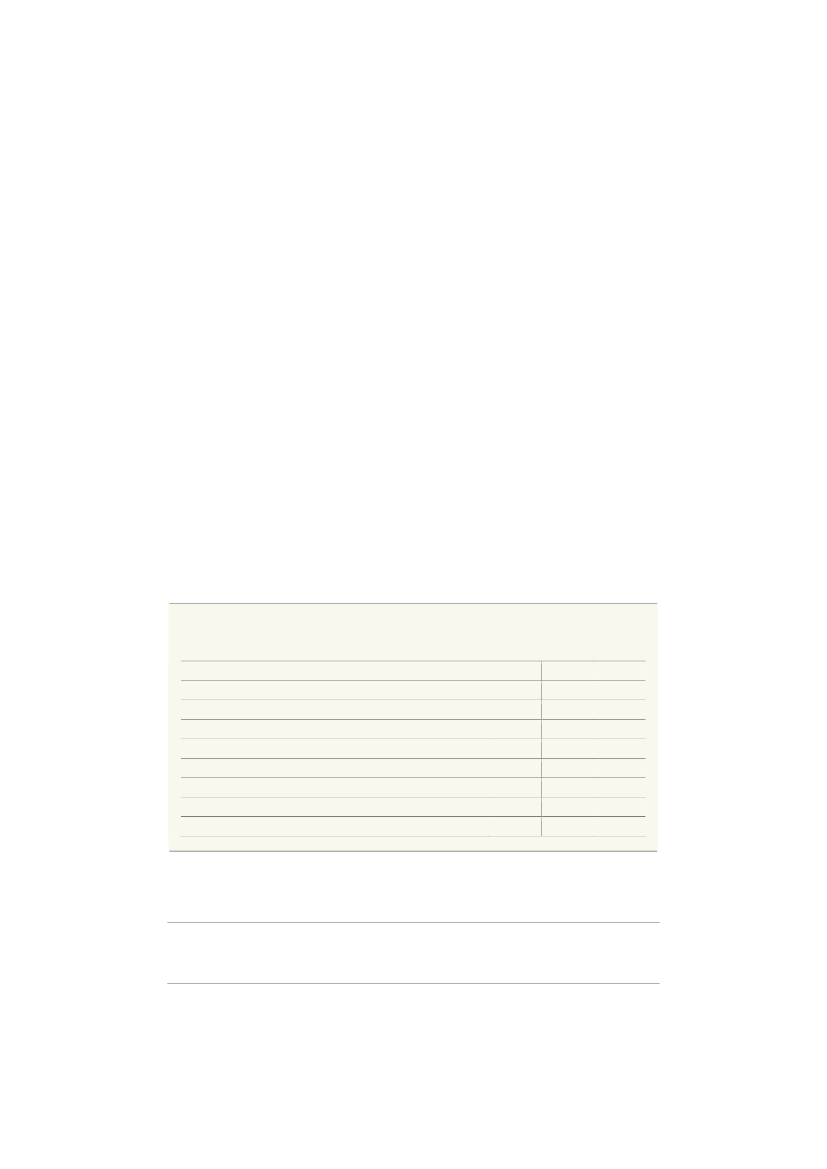

Tabel 1.1Udvalgte nøgletal i budgetteringsgrundlaget for 2012 (ekskl.Holdbar Vækst)2008Realvækst, pct.Privat forbrugOffentligt forbrugOffentlige investeringerBoliginvesteringerErhvervsinvesteringerLagerinvesteringer (pct. af BNP)Eksport af varer og tjenesterImport af varer og tjenesterBruttonationalprodukt (BNP)-0,61,60,8-10,9-0,3-0,62,82,7-1,1-4,53,14,6-16,9-15,8-2,0-9,7-12,5-5,22,30,76,9-9,0-2,80,93,83,91,70,30,17,37,0-0,10,15,75,01,32,40,4-4,73,06,60,13,64,81,82009201020112012

Niveau, pct. af BNPOffentlig saldoBetalingsbalancen3,32,7-2,83,6-2,85,2-3,84,7-4,64,1

Niveau, 1.000 personerNettoledighedBruttoledighedBeskæftigelseArbejdsstyrke52742.9092.960981292.8242.9221141642.7642.8781081622.7622.8701071612.7692.877

Stigning, pct.Kontantpris på enfamiliehuseForbrugerprisindeksTimefortjeneste i privat sektor-3,73,44,6-12,81,33,02,42,32,7-1,02,82,50,31,82,8

Kilde: Danmarks Statistik, DA samt egne skøn og beregninger.

12

Økonomisk Redegørelse¶August 2011

Kapitel 1

Sammenfatning

1.2

Den planlagte finanspolitik i 2011 og 2012

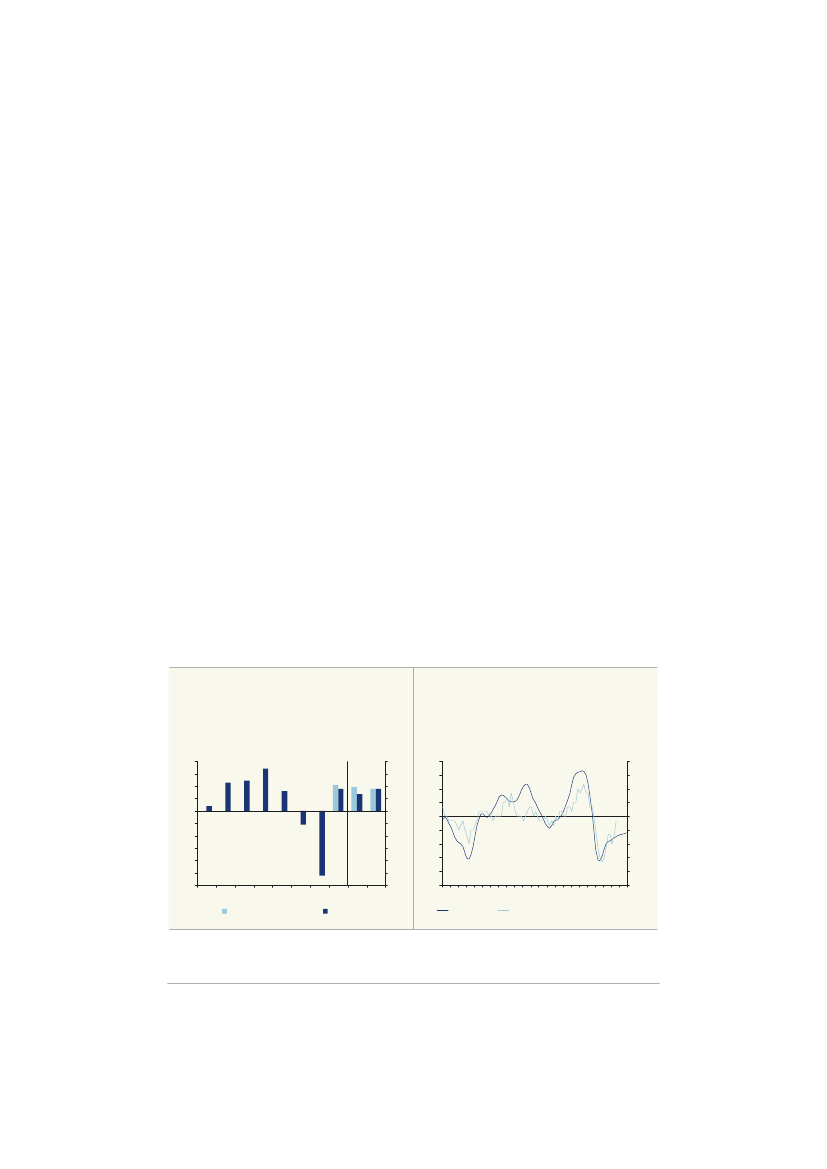

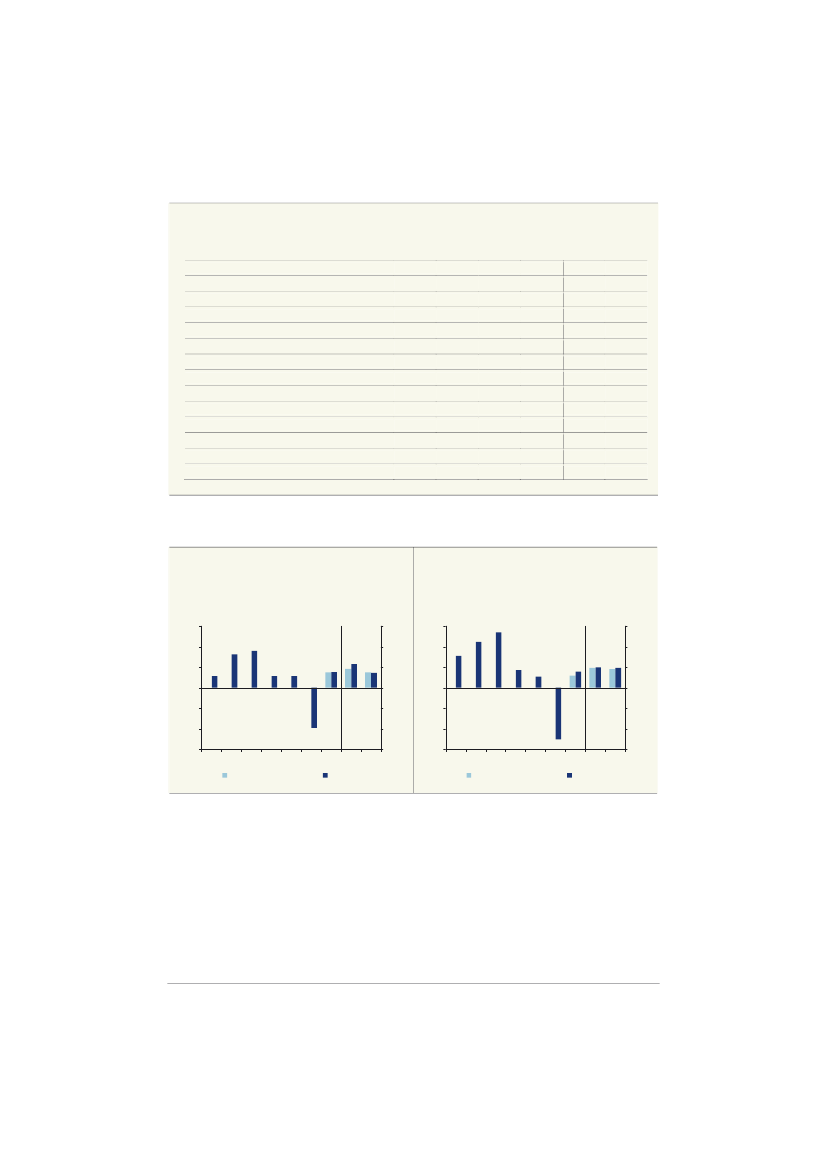

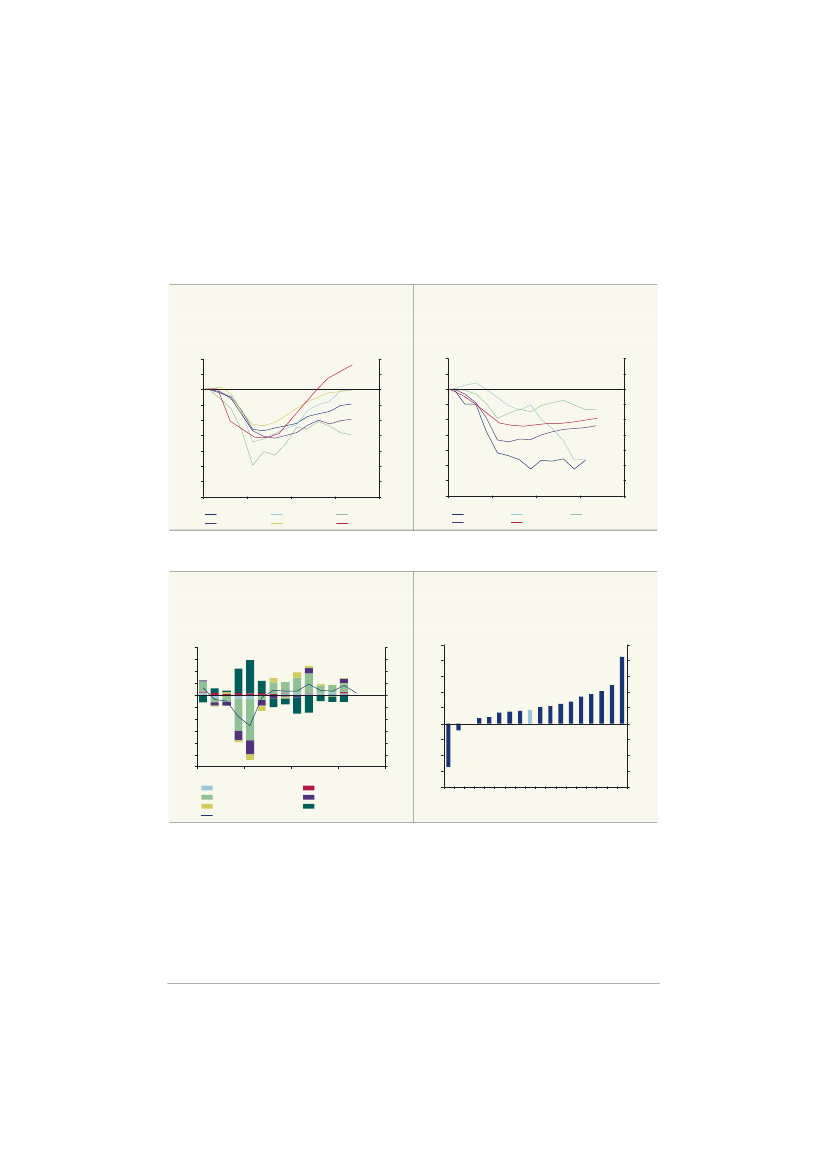

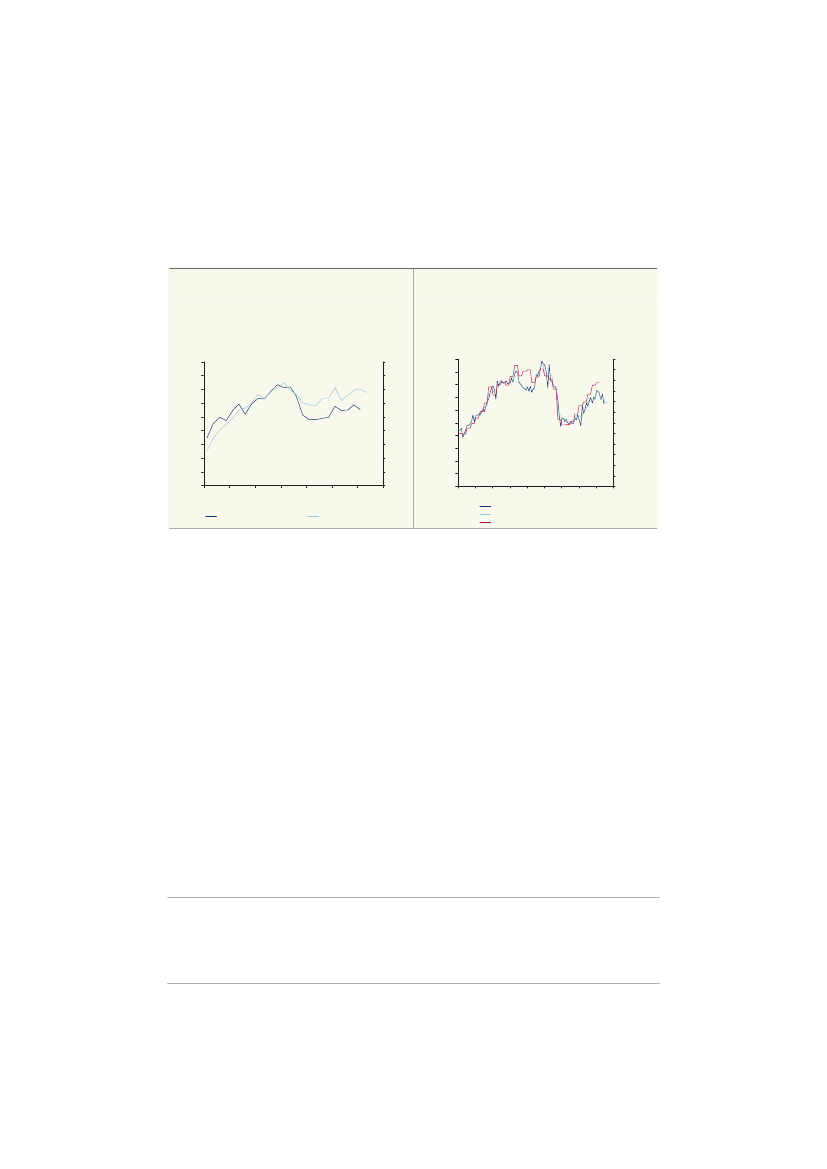

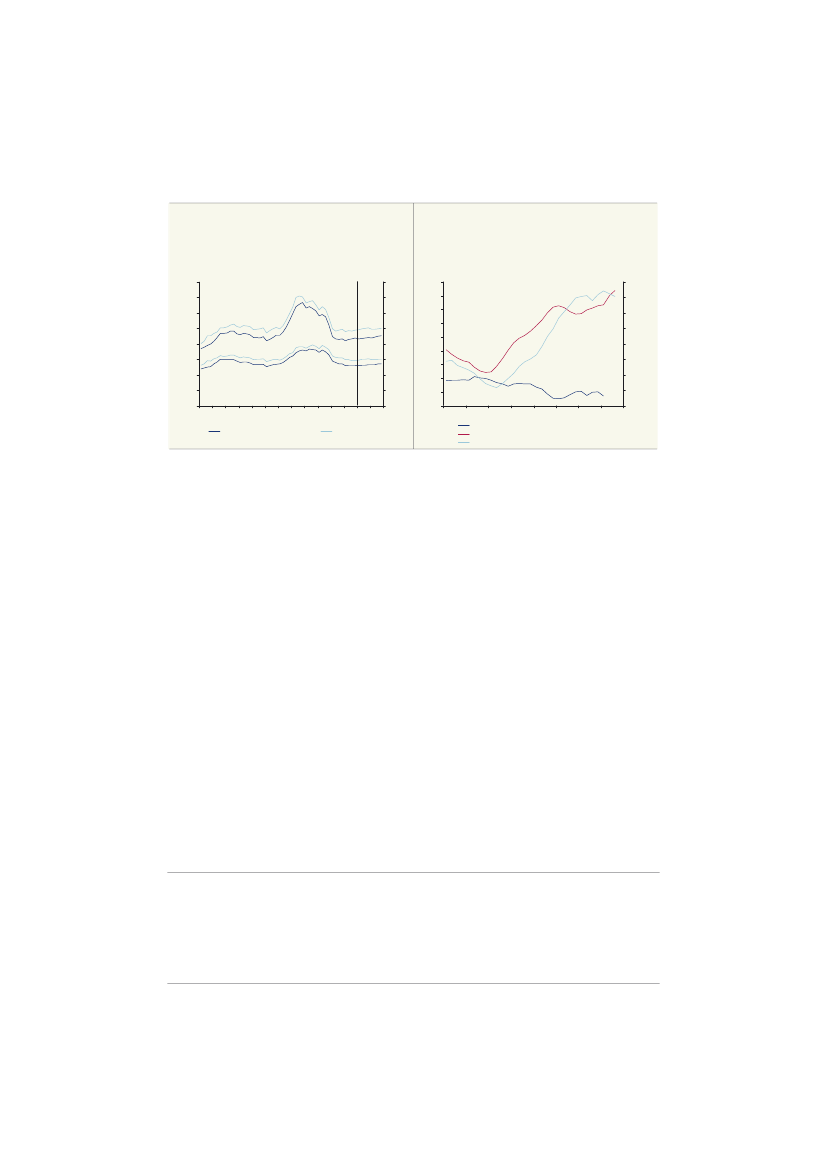

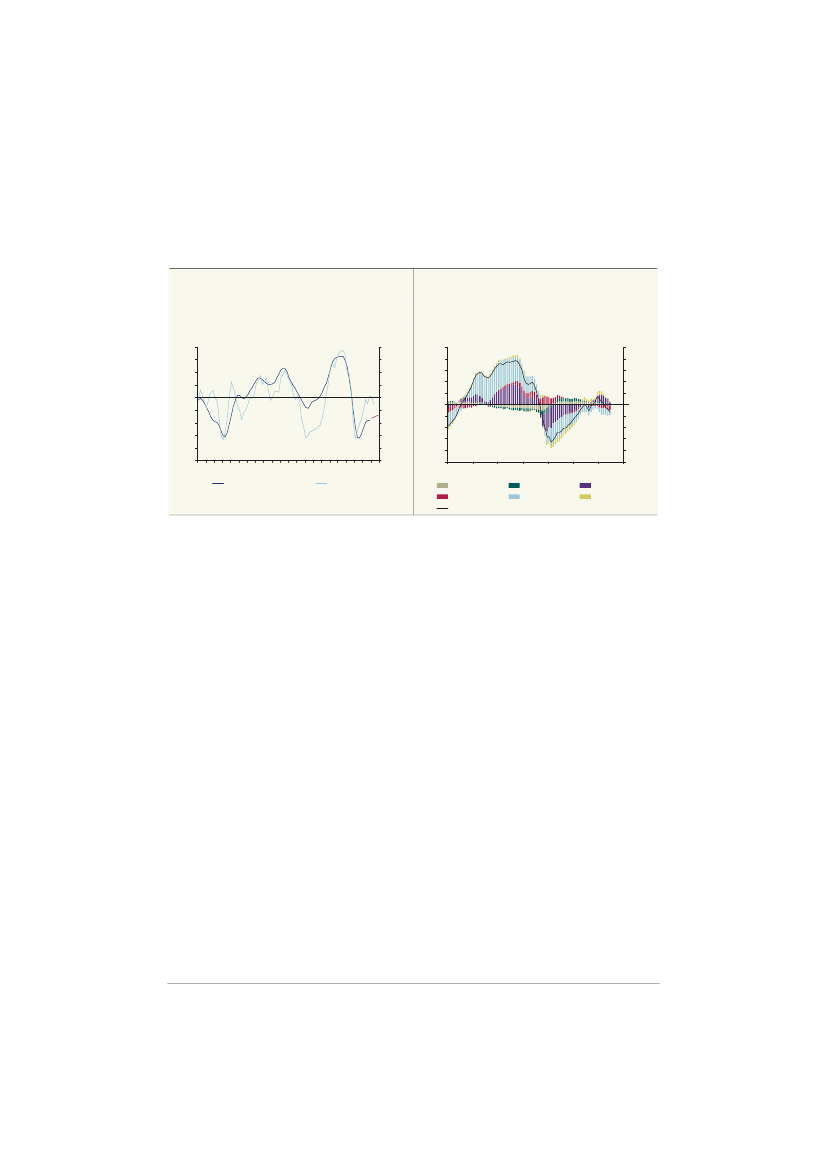

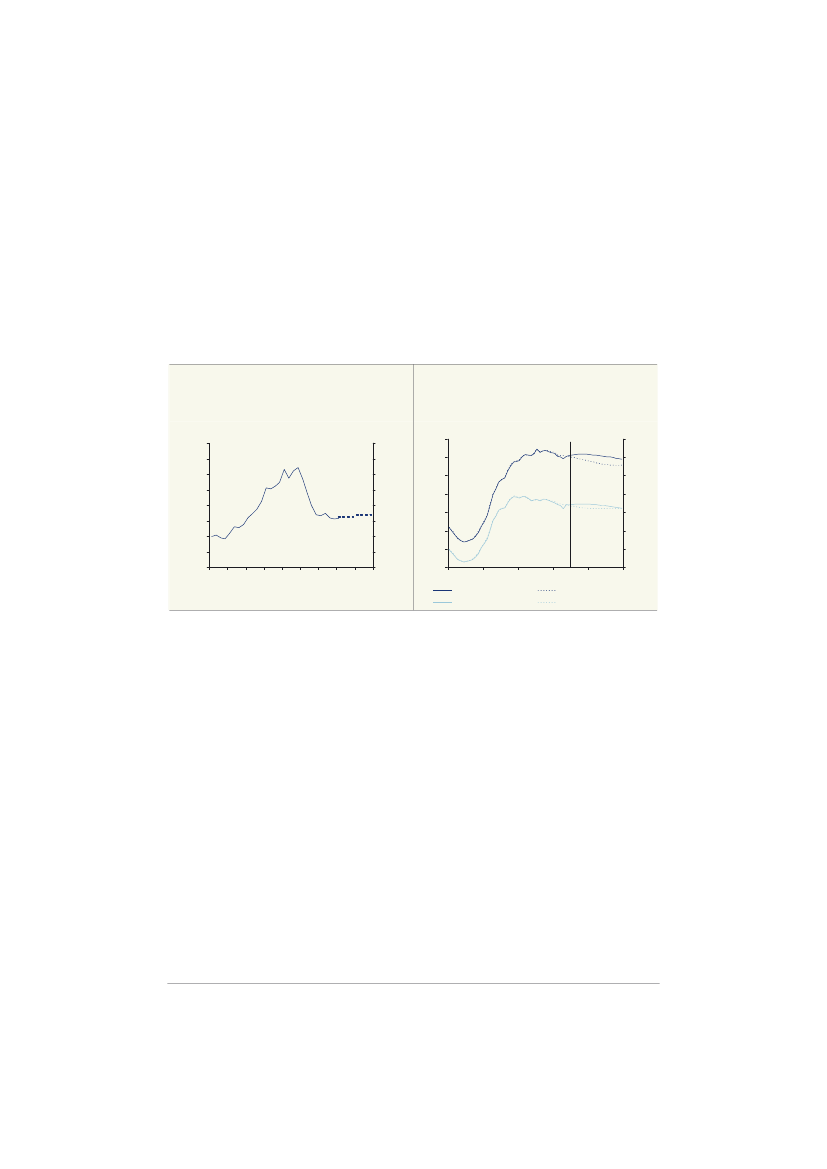

Finanspolitikken i Danmark har været meget lempelig i 2009 og 2010. Lempelserne hardæmpet tilbageslaget og har sammen med kraftige fald i renteniveauet bidraget til, at brutto-ledigheden i dag er væsentligt mindre end ventet for 1 og 2 år siden. Det er vurderingen, atfinanspolitikken isoleret set har øget BNP-niveauet i 2011 med ca. 2½ pct. og beskæftigelsenmed i størrelsesordenen 60-65.000 personer,jf. figur 1.1-1.22. Lempelserne er dermed væ-sentligt kraftigere end under den såkaldte ”kick-start” fra starten af 1990’erne,jf. boks 1.2.Bruttoledigheden er opgjort til 5,9 pct. af arbejdsstyrken i juni 2011. Det er mindre end ek-sempelvis i 2001, hvor ledigheden ellers nåede ned på det laveste niveau i forbindelse medden langstrakte højkonjunktur i 1990’erne, som blev understøttet af stærk vækst i verdens-økonomien over en lang årrække. Langtidsledigheden er steget med ca. 40.000 personer si-den medio 2008, men ligger fortsat lavt i forhold til i starten af 00’erne og er stabiliseret deseneste måneder. Det forholdsvist lave ledighedsniveau skal blandt andet ses i sammen-hæng med, at strukturledigheden er faldet. Det skyldes blandt andet en lang række arbejds-markedsreformer gennem de seneste årtier.

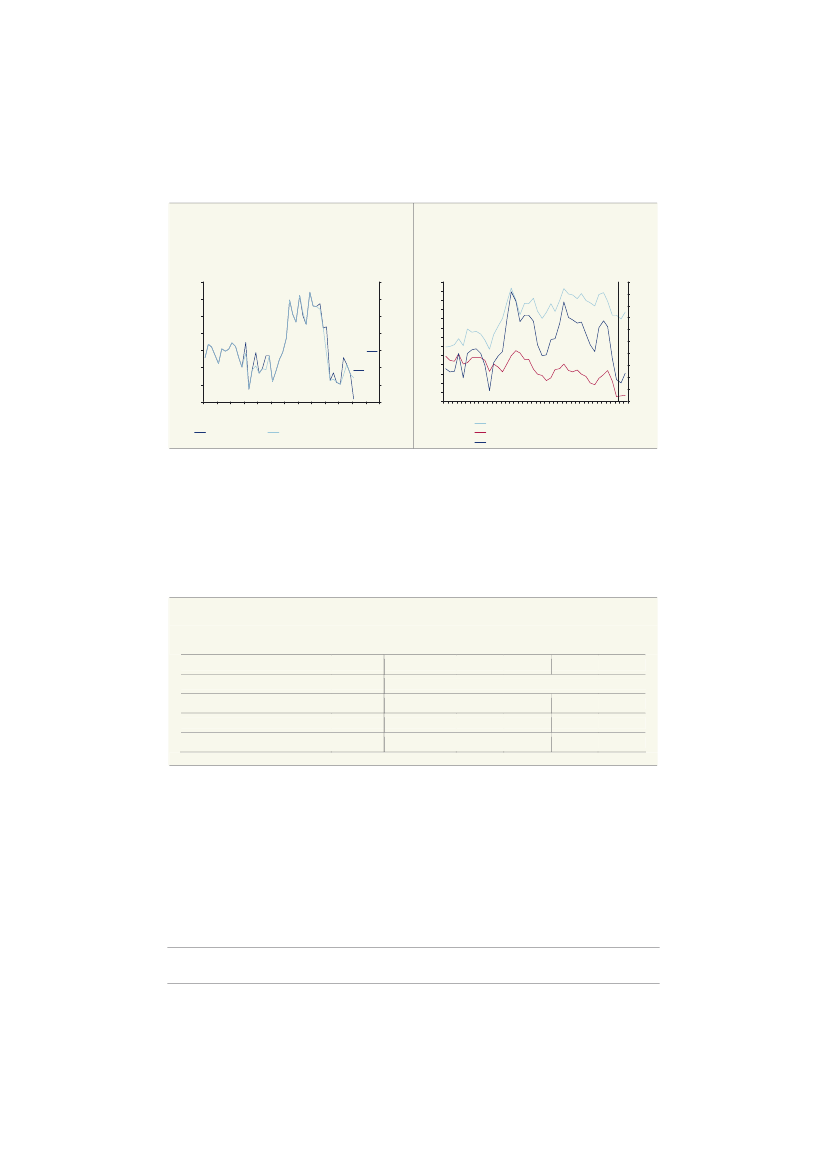

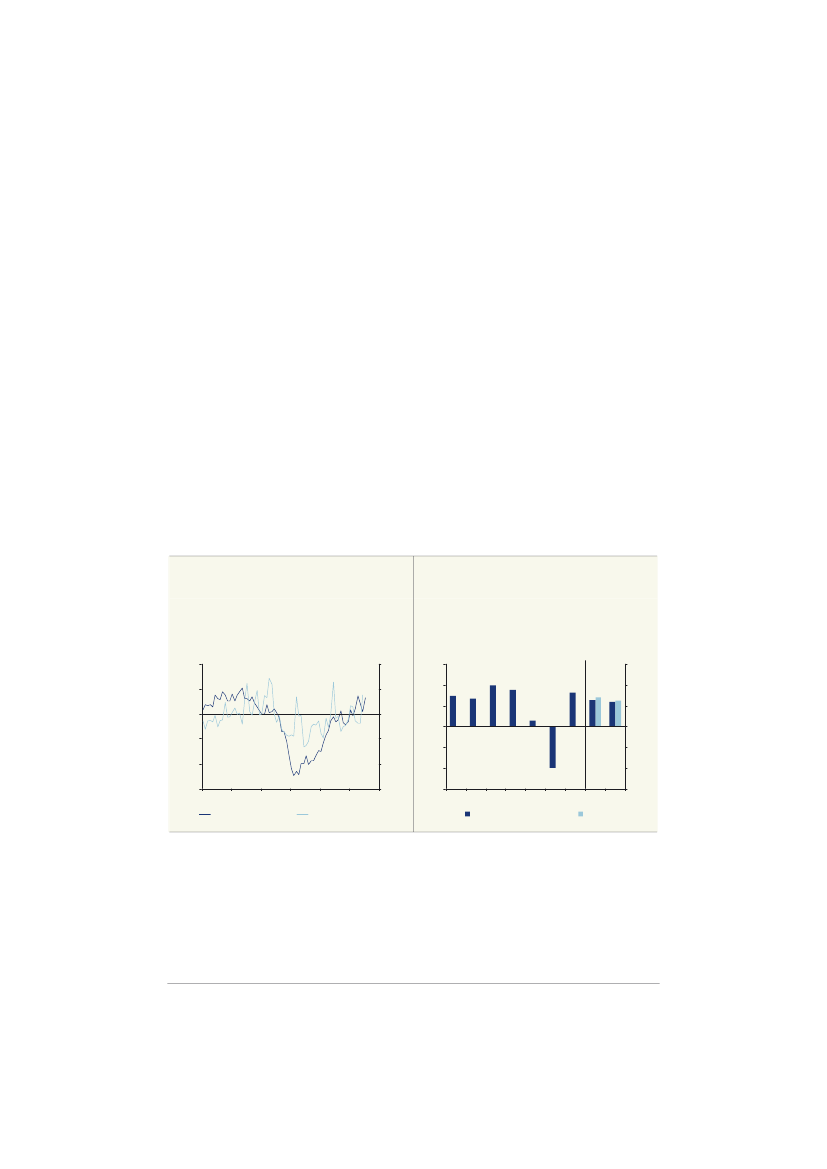

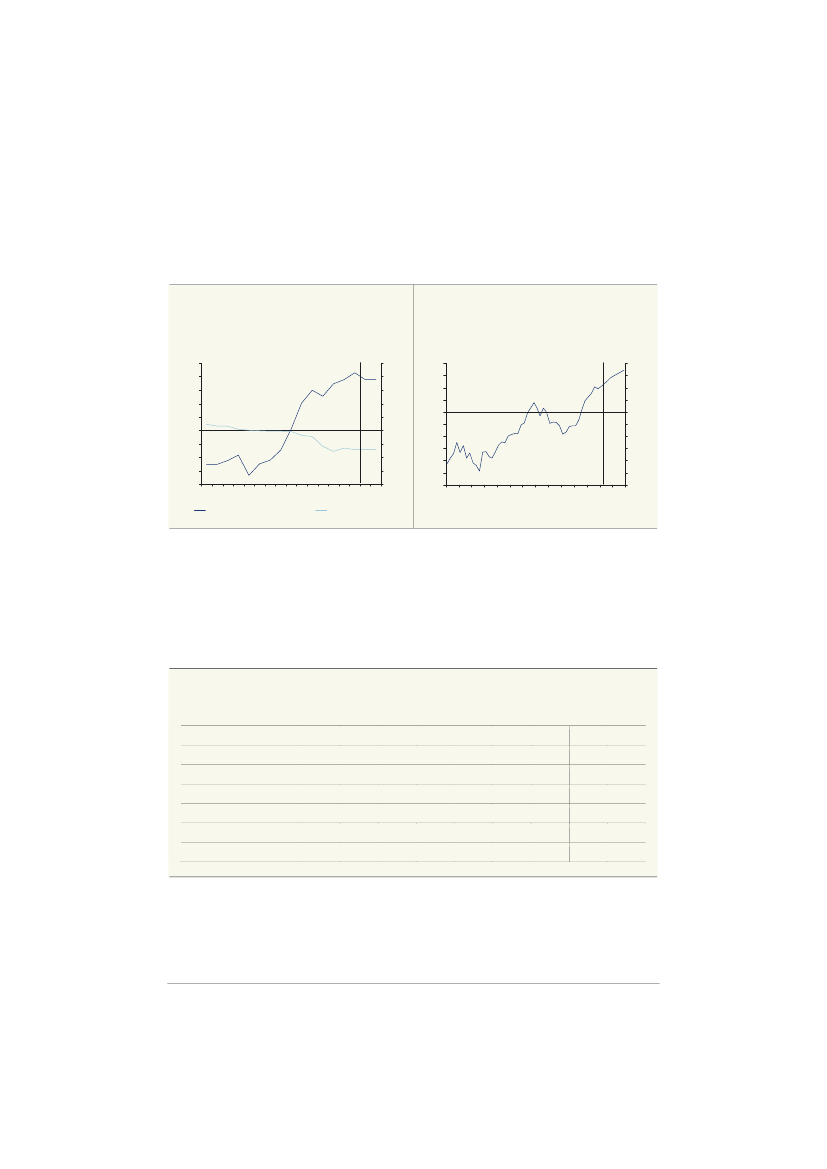

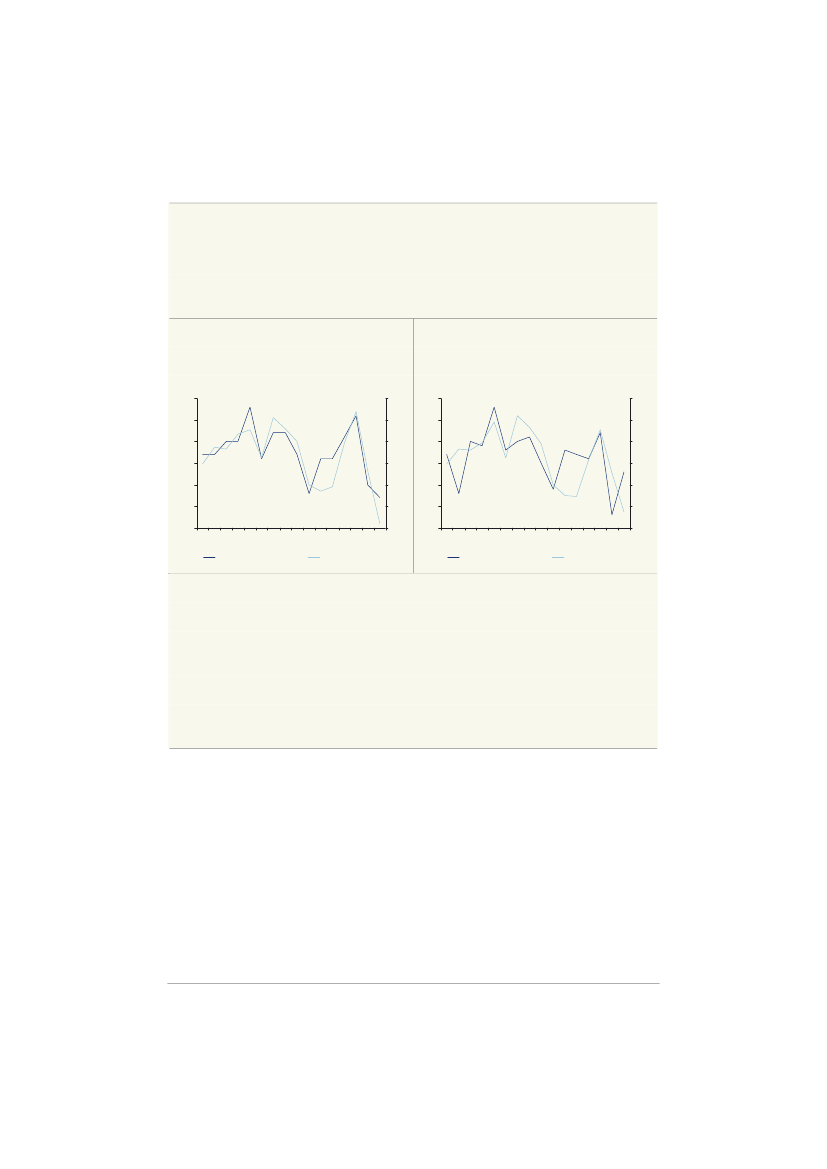

Figur 1.1Bruttoledighed og langtidsledighed

Figur 1.2Aktivitets- og beskæftigelsesvirkninger affinanspolitik og rentefald siden 20081.000 personer350300250200150100500

1.000 personer350300250200150100500979901030507

BNP-niveau, pct.76543210

Beskæftigelse, 1.000 personer160140120100806040200

09

11

Alle ledige, brutto

Langtidsledige, brutto

09101112Flerårige finanspolitik (BNP-niveau)Renter (BNP-niveau)Beskæftigelsesvirkning af finanspolitikken (h.akse)Samlet beskæftigelsesvirkning (h.akse)

Anm.: I figur 1.1. omfatter bruttoledigheden ledige og aktiverede. Langtidsledigheden er opgjort som per-soner, der har modtaget dagpenge, kontanthjælp, feriedagpenge eller deltaget i aktivering i 80 pct. aftiden de seneste 12 måneder.Kilde: Danmarks Statistik og egne skøn og beregninger.

2

Det er på linje med Det Økonomiske Råds skøn. I DØRs forårsrapport fra 2011 vurderes det, at ”…den sam-lede effekt af den aktive finanspolitik, der er ført siden 2008, viser, at BNP i år er knap 2½ pct. højere, end hvisder havde været ført neutral finanspolitik gennem 2009-11. Beskæftigelsen ville dermed ifølge modelberegninger-ne have været godt 60.000 personer lavere i år i fravær af den ekspansive finanspolitik i kriseårene”.

Økonomisk Redegørelse¶August 2011

13

Kapitel 1

Sammenfatning

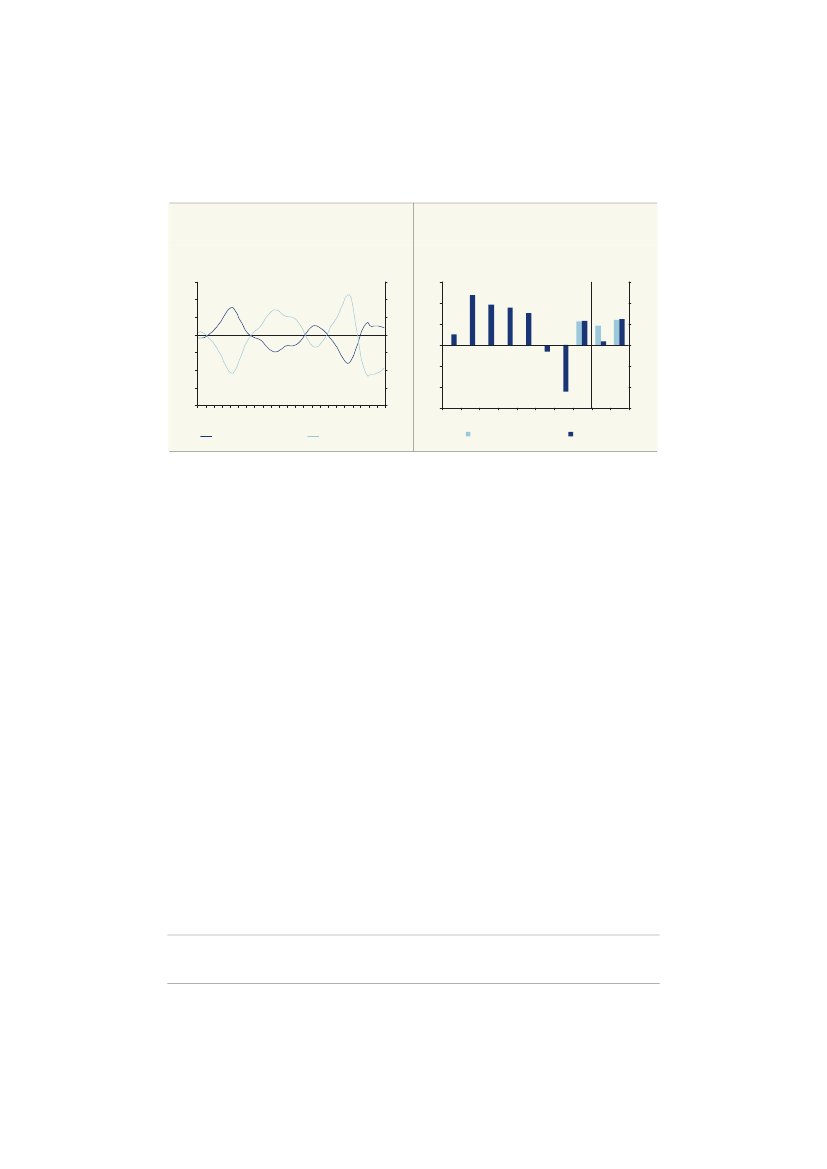

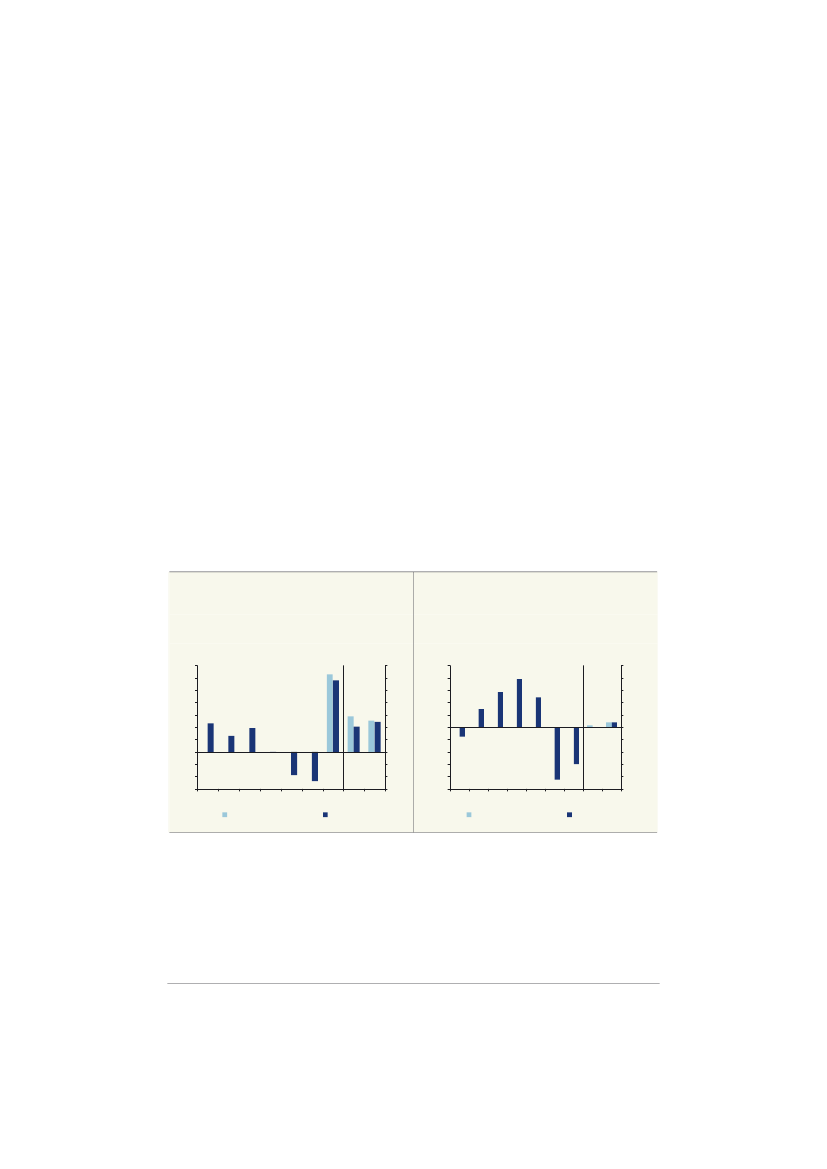

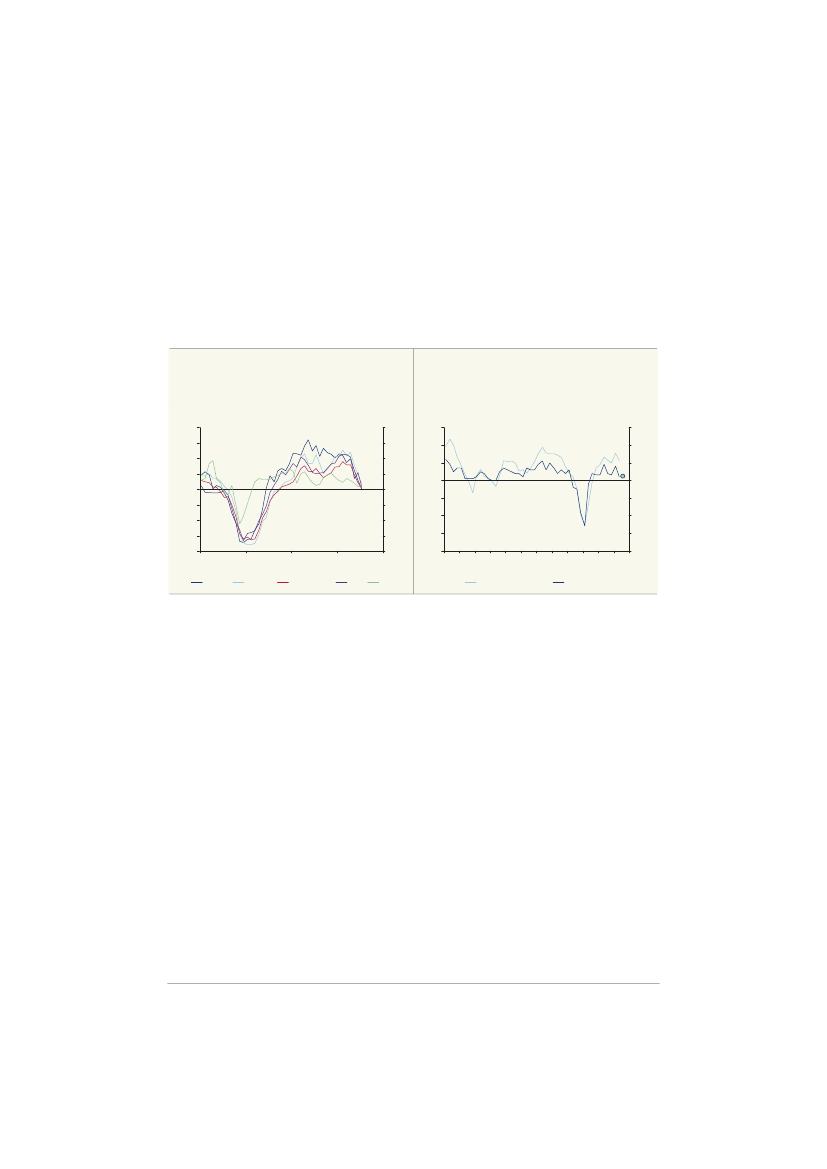

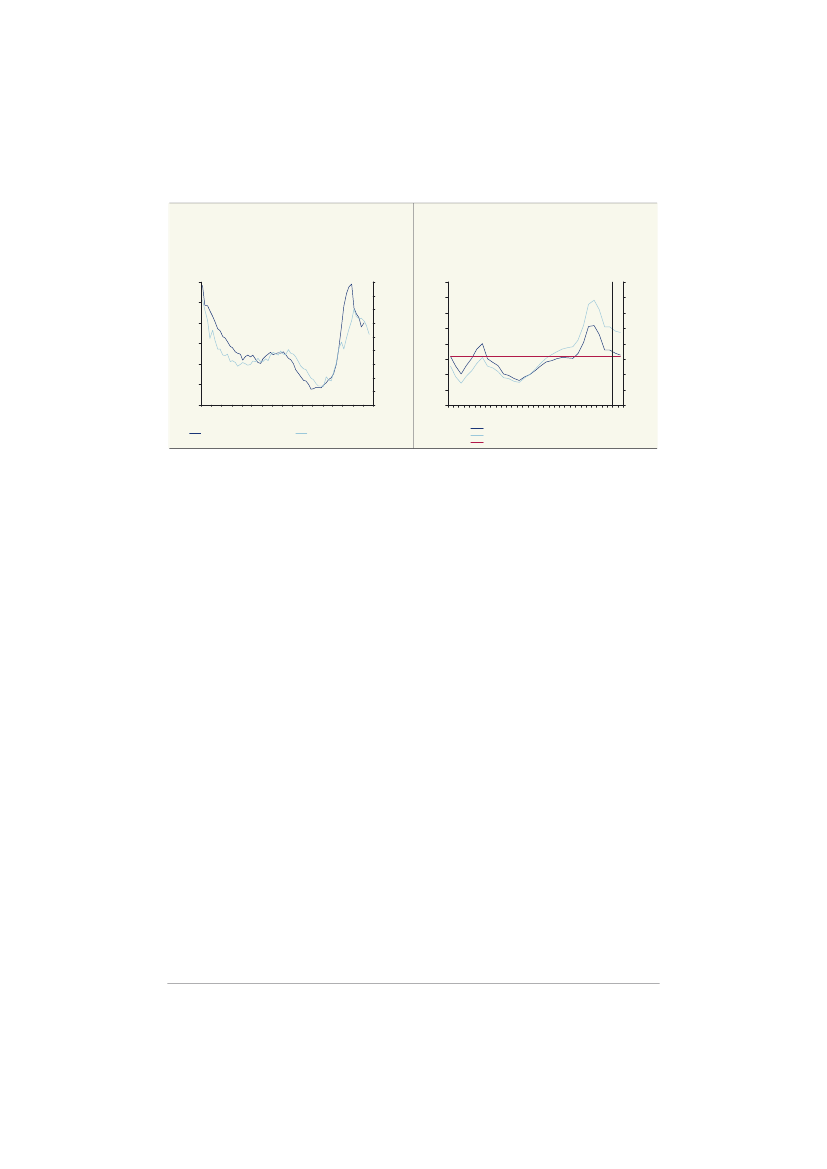

Boks 1.2Lempelserne i 2009-2010 sammenholdt med lempelserne under ”kick-starten” i 1993-94De planlagte finanspolitiske lempelser i 1993/1994 omfattede blandt andet en vækst i de offentlige investe-ringer på 11½ pct. i 1993 og 7½ pct. i 1994 og skattereformen i Ny Kurs, som var underfinansieret især detførste år. Den samlede finanspolitiske lempelse – målt ved finanseffekten – blev planlagt til 0,5 pct. af BNP i1993 og 1,2 pct. af BNP i 1994.De realiserede lempelser blev i praksis knap halvt så store. Væksten i de offentlige investeringer blev påknap 1½ pct. i 1993 og ca. 6½ pct. i 1994, mens finanseffekten for 1993 hhv. 1994 er beregnet til 0,4 hen-holdsvis 0,5 pct. af BNP (vurderet på det nuværende grundlag),jf. tabel a.Tabel a. Lempelserne i 2009-2010 sammenholdt med lempelserne under ”kick-starten” i 1993-94Realiseret1993FinanseffektOffentlige investeringerKilde: Danmarks Statistik og egne beregninger.Til sammenligning udgjorde den ét-årige finanseffekt ca. 1,2 pct. af BNP i 2009 og 0,6 pct. i 2010 (på bag-grund af foreløbige nationalregnskabstal). Dertil kommer virkningen af udbetalingen af SP-midler, der ikkeindgår i finanseffekten. De offentlige investeringer voksede efter de foreløbige oplysninger med ca. 4½ pct. i2009 og knap 7 pct. i 2010, hvilket dog dækker over en stor opgang fra medio 2009 til sidst i 2010. Samleter de offentlige investeringer imidlertid steget mindre end planlagt, og det forventes, at en del af den plan-lagte aktivitet i stedet falder i 2011. Til gengæld voksede det offentlige forbrug kraftigt i 2009 og 2010 ogmere end forudsat.0,41½19940,56½Realiseret20091,24½20100,67

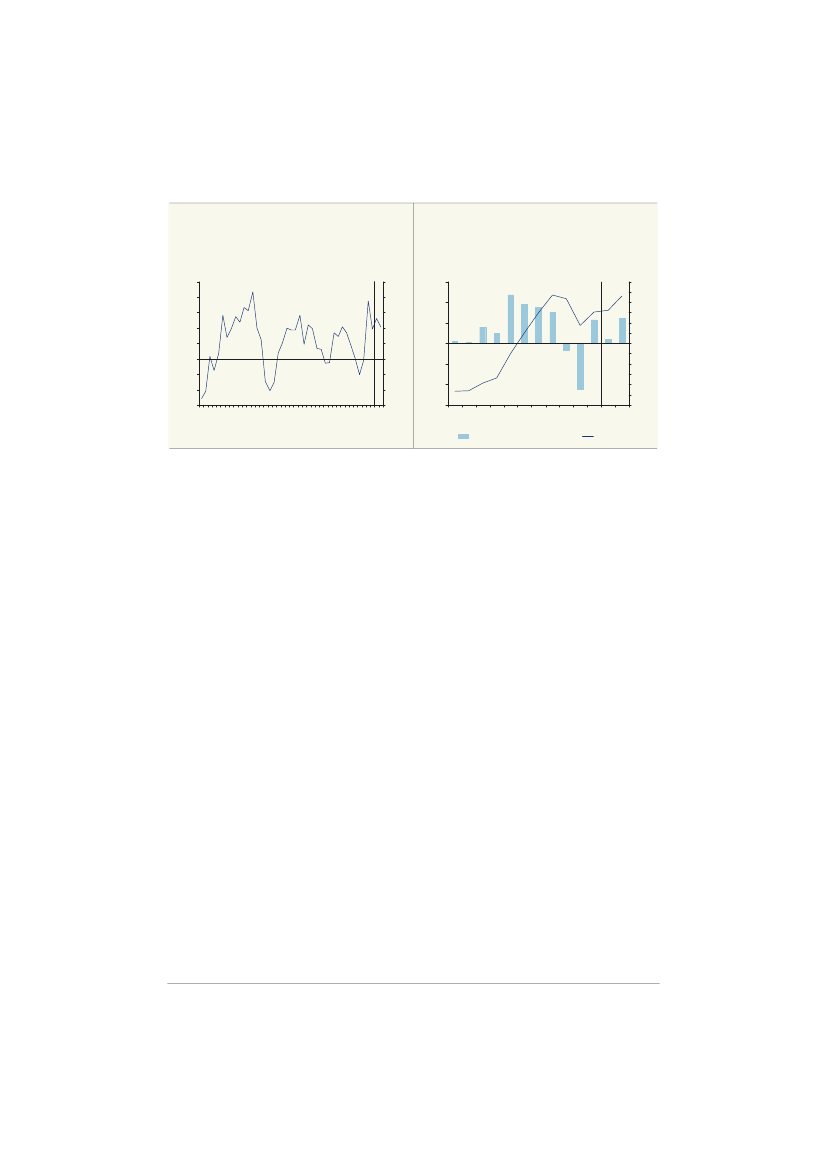

Figur aFinanspolitiske lempelser målt ved direkteprovenuvirkningerPct. af BNP0,0-0,5-1,0-1,5-2,0-2,5-3,0-3,5-4,093/9409/102010199419932009Pct. af BNP0,0-0,5-1,0-1,5-2,0-2,5-3,0-3,5-4,0

Figur bStrukturel ledighed og ledighedsgab

Pct. af arbejdsstyrken141210864201993Strukturel ledighed

Pct. af arbejdsstyrken141210864202011Ledighedsgab

Kilde: Egne beregninger.

Kilde: Egne beregninger.

14

Økonomisk Redegørelse¶August 2011

Kapitel 1

Sammenfatning

Målt ved de direkte provenuvirkninger er lempelserne i 2009-2010 på knap 3½ pct. af BNP godt dobbelt såstore som lempelserne i 1993-94,jf. figur a.Da der blev gennemført lempelser i 1993-94, var det i en situa-tion, hvor nettoledigheden var næsten 12 pct. af arbejdsstyrken, mens den er under 4 pct. i dag. Både denskønnede strukturledighed og konjunkturledigheden (ledighedsgabet) er mindre i dag, end de var i 1993,jf.figur b.Det kraftige opsving, der indtrådte fra 1994, skal endvidere ses i lyset af, at vækstbetingelserne var megetgunstige. Væksten i udlandet var således meget høj fra 1994 og frem – og noget større end i 00’erne –mens renteniveauet (og realrenten) faldt ret meget frem til årtusindeskiftet,jf. figur c og d.Samtidig var derover nogle år oparbejdet en historisk høj finansiel opsparing i den private sektor. De betydelige opsparings-overskud bidrog til, at der var opbygget finansielle reserver, samt afviklet gæld og opsamlet et forbrugs- oginvesteringsbehov, der kunne udløses, da renterne faldt, og væksten blandt Danmarks samhandelspartneretog fart.

Figur cBNP-vækst på eksportmarkederPct.3,53,02,52,01,51,00,50,01994-19992000-20052006-2011Pct.3,53,02,52,01,51,00,50,0

Figur dFald i renternePct.-point1,51,00,50,0-0,5-1,0-1,5-2,0-2,5-3,0-3,51993-991999-052005-10Fald i den gennemsnitlige obligationsrentePct.-point1,51,00,50,0-0,5-1,0-1,5-2,0-2,5-3,0-3,5

Sammenvejet BNP i udlandet

Anm.: Opgjort ekskl. Kina.Kilde: Egne beregninger.

Kilde: ADAM og egne beregninger.

Finanspolitikken for i år og næste år er som udgangspunkt tilrettelagt således, at de offentligefinanser styrkes strukturelt, uden at det svækker aktiviteten i nævneværdigt omfang. Den ét-årige finanseffekt skønnes til -0,3 pct. i år og ca. 0 i 2012, hvor det indregnes, at efterlønsre-formen medfører tilbagebetaling af efterlønsbidrag, som med usikkerhed skønnes til omkring17 mia. kr. Den foreslåede finanspolitiske pakke ”Holdbarvækst – Bolighandel. Privatforbrug.Offentlige Investeringer.”vil skønsmæssigt øge aktivitetsvirkningen med yderligere ca. 0,3pct. i 2012.

Økonomisk Redegørelse¶August 2011

15

Kapitel 1

Sammenfatning

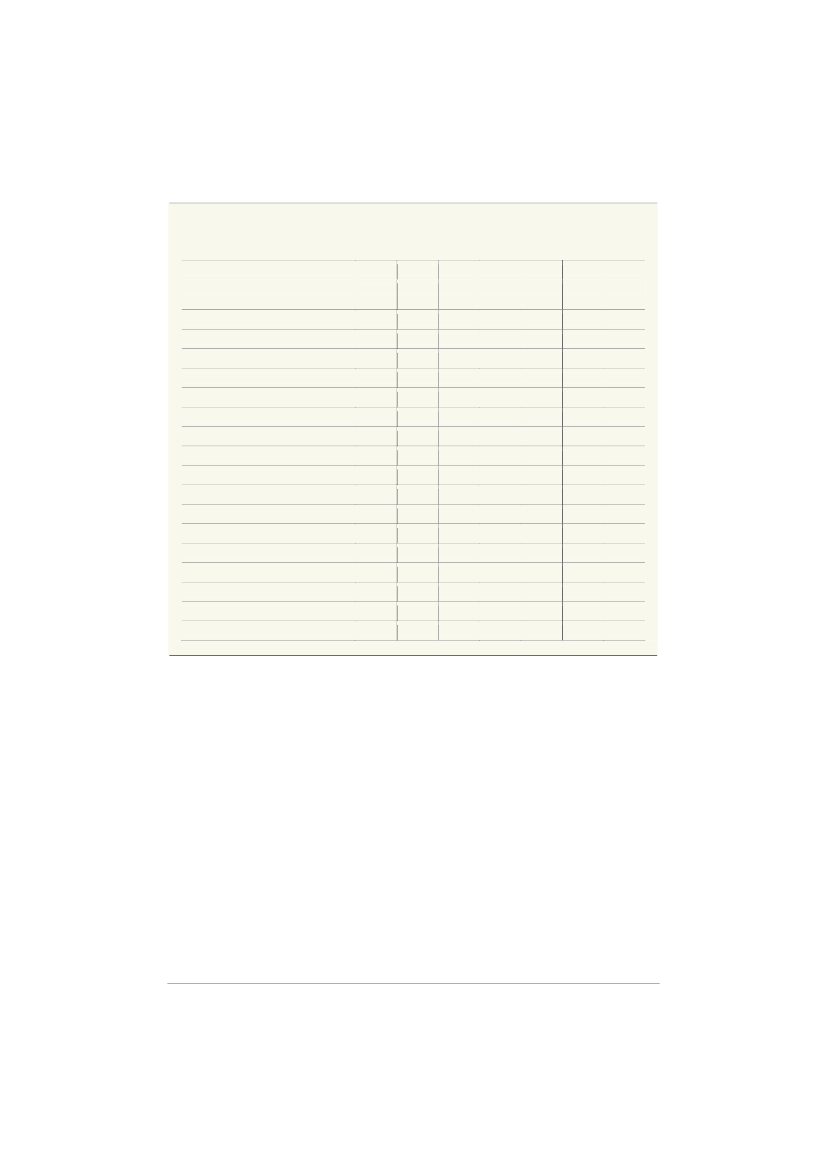

Tabel 1.2Aktivitetsvirkning af den økonomiske politik siden 2008 (ekskl. ”Holdbarvækst – Bolighandel.Privatforbrug. Offentlige Investeringer.”, august 2011)2009Virkning på BNP-niveauFinanspolitik mv.RenterSamlet finanspolitik og renter mv.1,50,52,02,62,04,62,53,56,02,33,65,9201020112012

Årligt vækstbidragÉt-årig finanseffekt inkl. efterlønsudbetalingFlerårig effekt, finanspolitik mv.1,21,50,61,0-0,3-0,10,0-0,2

Anm.: De flerårige effekter er opgjort som aktivitetsvirkningen af finanspolitikken mv. siden 2008, inkl. SP-udbetalinger og efterlønsudbetaling. Opgørelsen af finanspolitikkens isolerede aktivitetsvirkning ta-ger ikke hensyn til, at renteniveauet isoleret set kan være forøget som følge af lempelserne. Afrun-ding kan betyde, at totalen kan afvige fra summen af de enkelte aktivitetsbidrag i tabellen.Kilde: Egne beregninger.

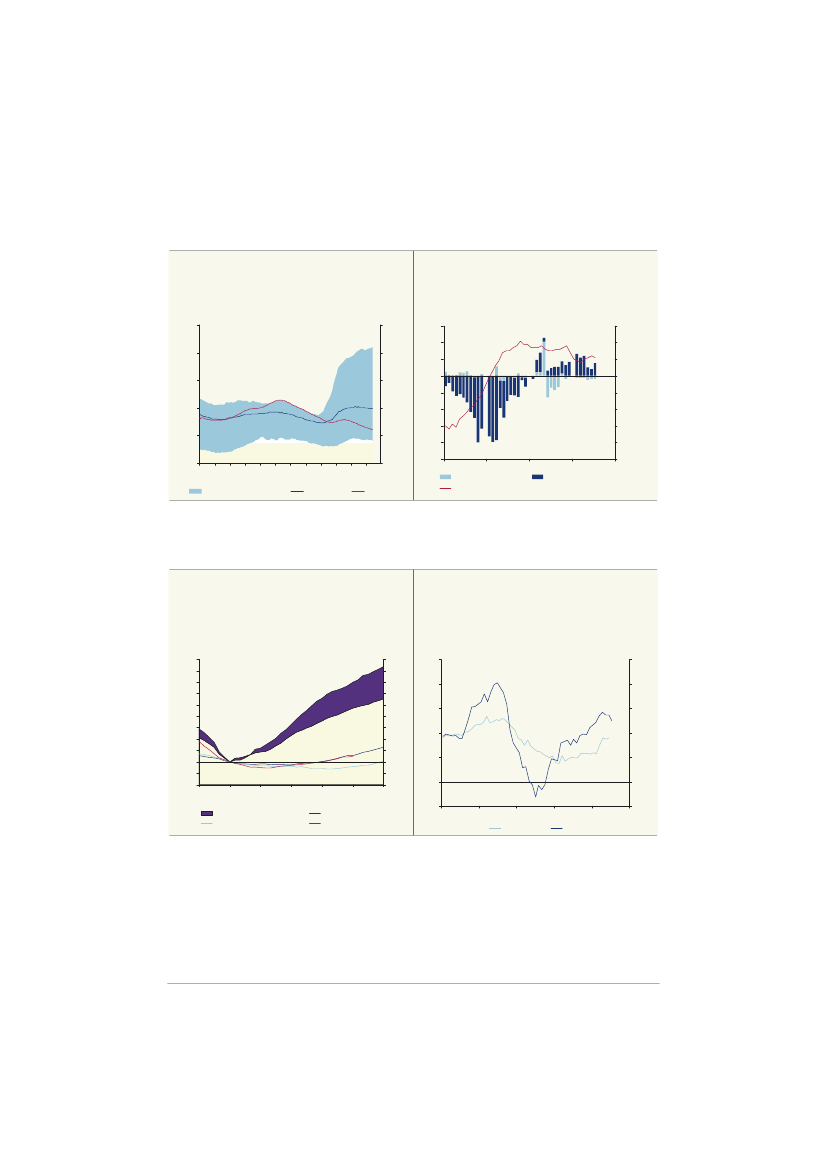

Den negative finanseffekt i år er reelt indtruffet i og med, at det offentlige forbrug faldt gen-nem sidste del af 2010 og ind i 2011. Med afsæt i de (usikre) foreløbige nationalregnskabstalog de budgetterede rammer for det offentlige forbrug, der følger af især genopretningsaftalen,kan det offentlige forbrug således stige med 1-1½ pct. fra primo 2011 til primo 2012, samtidigmed at den offentlige beskæftigelse groft skønnet kan stige med 7.000 personer i perioden,jf. figur 1.3.Samtidig er det planlagt, at de offentlige investeringer stiger med 7 pct. i år3, hvortil kommerstigende aktivitet i forbindelse med Femern-bælt og andre større infrastrukturprojekter, derregistreres som private investeringer og derfor ikke indgår hverken i finanseffekten eller i deoffentlige investeringer i nationalregnskabet. Medregnes investeringerne i banenettet, Metro-en og Femern-forbindelsen, skønnes en samlet vækst i investeringerne på ca. 15 pct. i 2011,jf. figur 1.4.Fra nu af og de næste 1-1½ år er finanspolitikken dermed som udgangspunktsvagt lempelig.

3

De foreløbige nationalregnskabstal for 1. kvartal i år peger på et stort fald i de offentlige investeringer i 1. kvar-tal i år. Faldet skal ses i lyset af et højt investeringsniveau i 4. kvartal 2010. Nationalregnskabet for 1. kvartal 2011afspejler offentlige investeringer svarende til 20 pct. af det budgetterede niveau, hvilket er på linje med tidligereår, hvor normalt 20-25 pct. af investeringerne finder sted i 1. kvartal. Dertil kommer, at oplysningerne om de of-fentlige investeringer i de første offentliggørelser er usikre.

16

Økonomisk Redegørelse¶August 2011

Kapitel 1

Sammenfatning

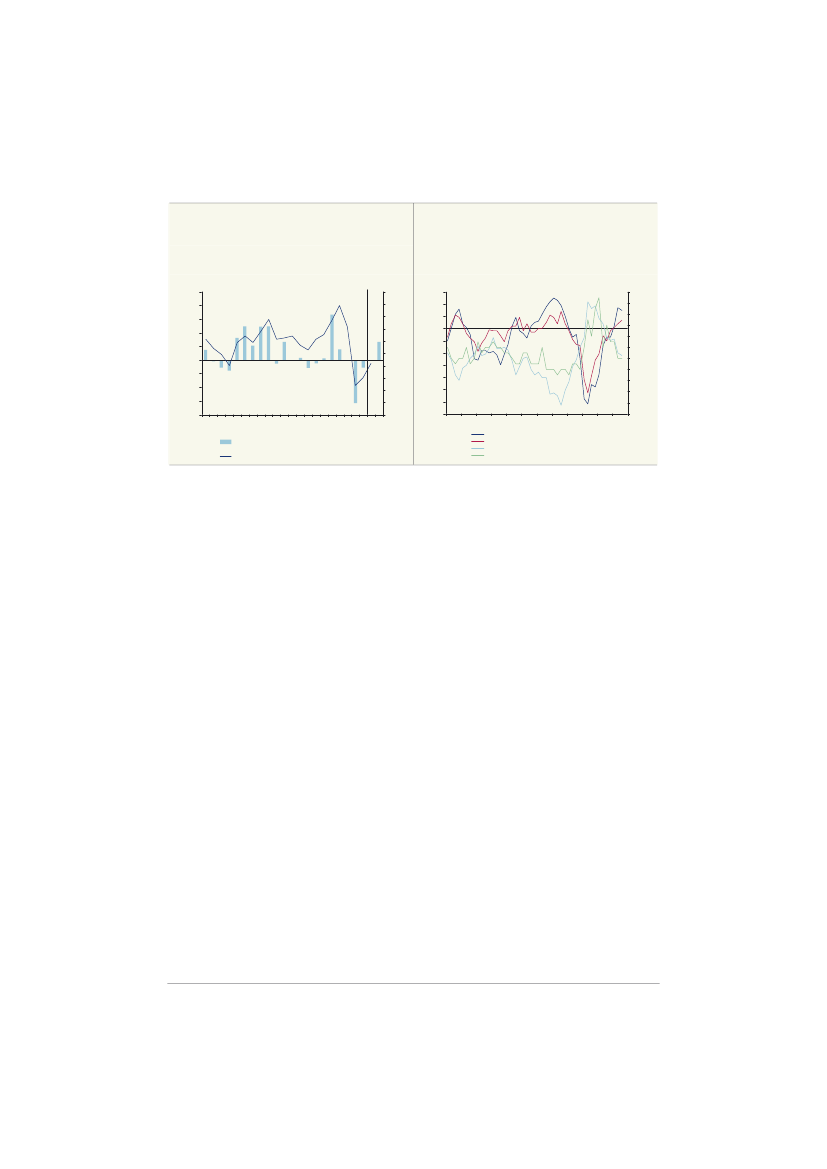

Figur 1.3Realt offentligt forbrug

Figur 1.4Offentlige investeringer oginfrastrukturprojekter1.000 personer850Mia. kr., 2011-priser6050825403080020107752009Q12010Q12011Q12012Q1009 10 11 12 13 14Offentlige investeringer15 16 17 18 19 20Baner, Metro og FemernMia. kr., 2011-priser6050403020100

Mia. kr. (2012-priser), kædede værdier5355305255205155105055004954904854802008Q1

Offentligt forbrug

Offentlig beskæftigelse (h.akse)

Anm.: Den offentlige beskæftigelse er korrigeret for strejkerne i foråret 2008.Kilde: Danmarks Statistik og egne skøn.

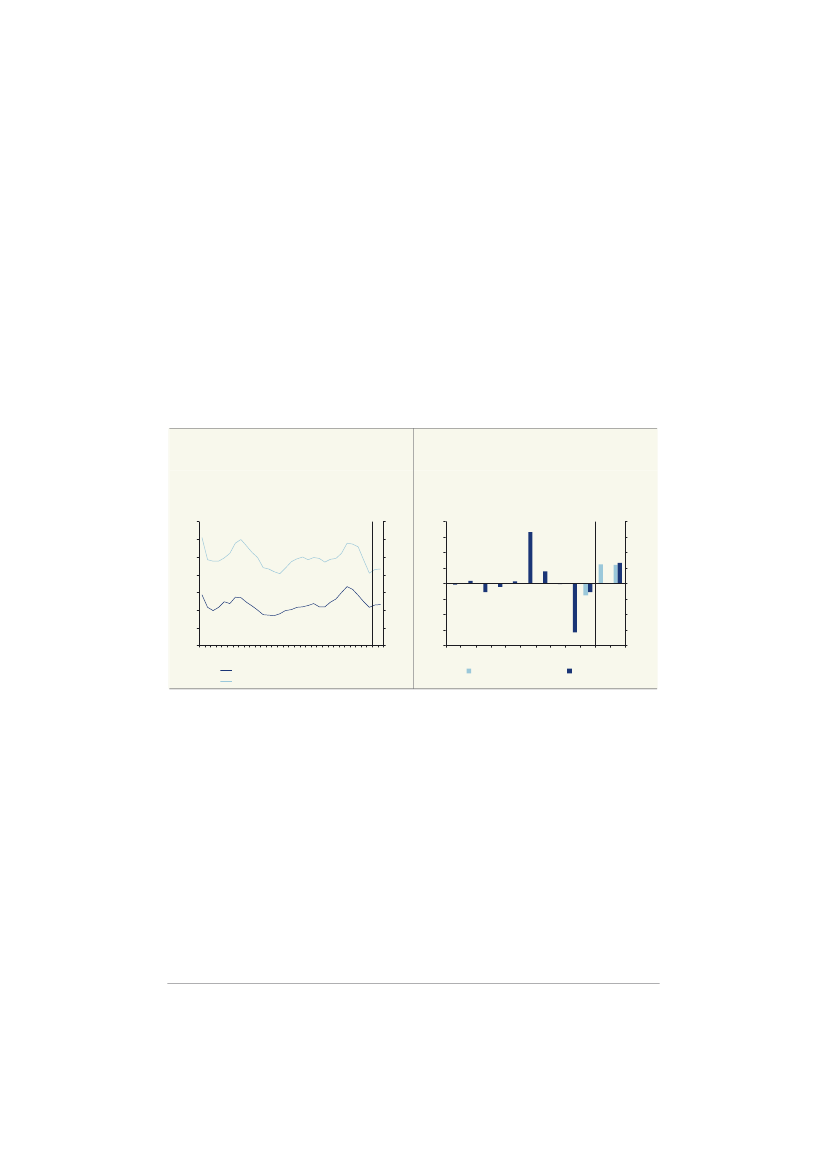

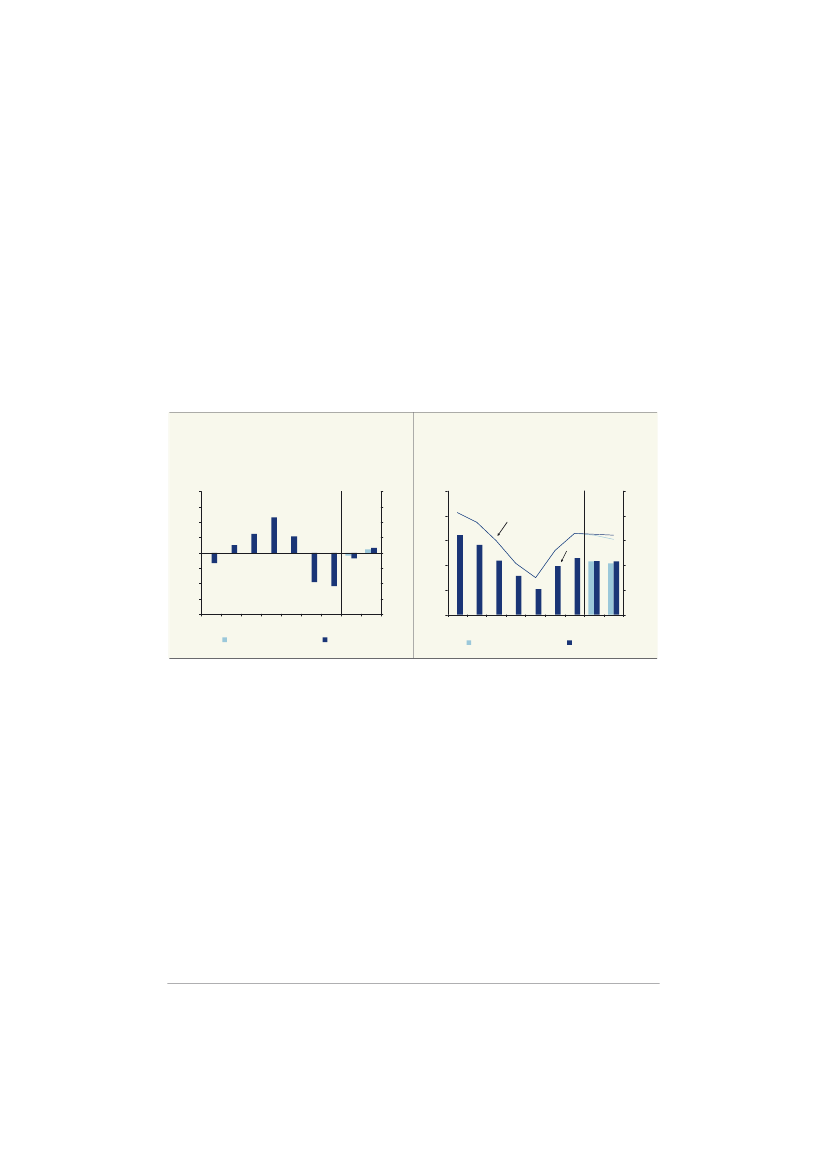

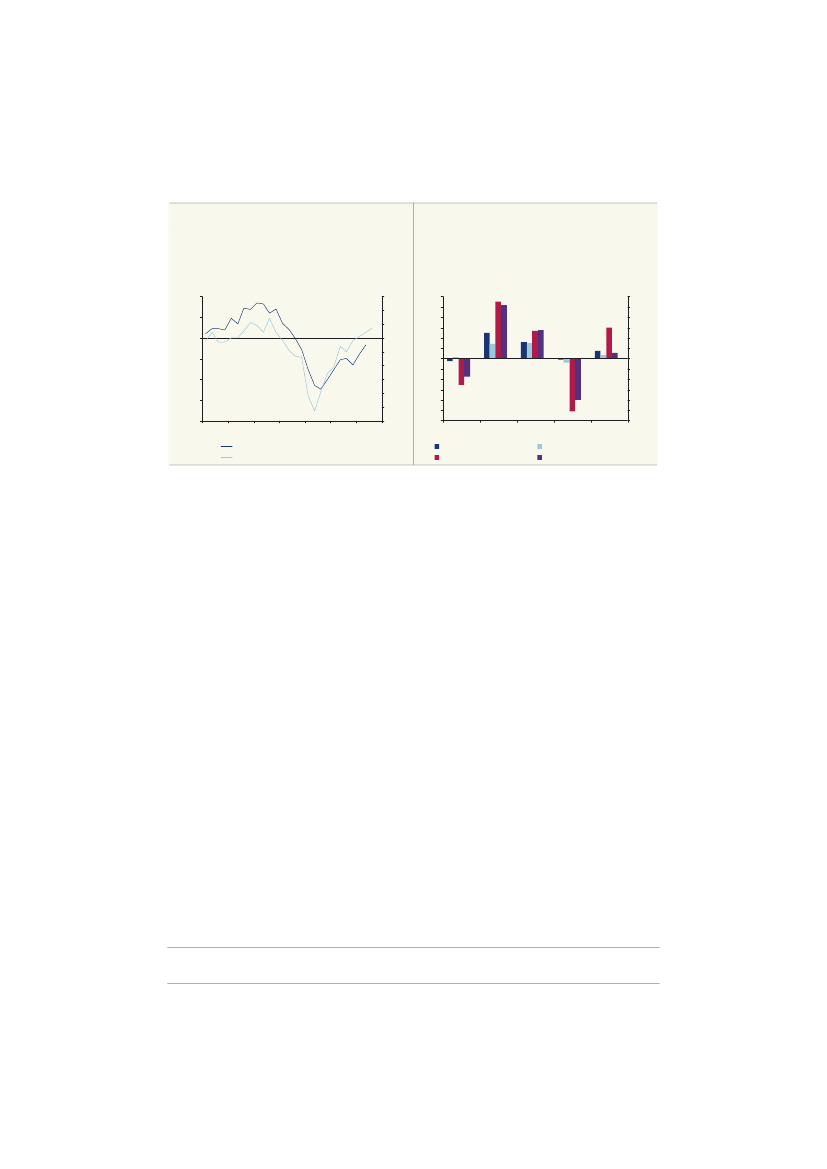

Den økonomiske politik skal endvidere indrettes efter, at pengepolitikken er ekstraordinærtlempelig, mens kapacitetsudnyttelsen i dansk økonomi vurderes at være højere end i euro-området, samt at høje relative lønomkostninger presser konkurrenceevnen i Danmark.Kapacitetsudnyttelsen faldt markant under krisen, men har rettet sig noget de seneste par år.Ved udgangen af 2. kvartal var kapacitetsudnyttelsen i industrien tæt på at være normal, ogindustrivirksomhederne var ikke længere begrænset af mangel på efterspørgsel. Nettoledig-heden er samtidig tæt på det anslåede strukturelle niveau. Målt ved outputgabet og beskæf-tigelsesgabet er der imidlertid fortsat ledig kapacitet i økonomien, hvilket blandt andet har sitmodstykke i et stort fald i arbejdsstyrken under krisen, herunder særligt at mange unge harstartet uddannelse, og at der er flere studerende, som ikke kan finde studenterjob. Det skøn-nes, at outputgabet reduceres til omkring 1� pct. af BNP i 2012. I det omfang industrien erlønførende, vil fortsat fremgang imidlertid kunne medføre, at lønstigningerne tager til igen, føroutputgabet er lukket, og at konkurrenceevnen igen kommer under pres.Danmark har de næsthøjeste timelønsomkostninger i fremstillingssektoren i OECD-området,kun overgået af Norge. I 2009 var de gennemsnitlige lønomkostninger ca. 50 pct. større end iUSA, 25 pct. større end i Sverige og omkring 7 pct. over niveauet i Tyskland, jf. kapitel 4.3.Det høje lønniveau stiller store krav til produktiviteten i virksomhederne og kan gøre det van-skeligere at oprette nye arbejdspladser i Danmark. Lønstigningerne er faldet på det seneste,og reallønnen reduceres lidt i år, men det ændrer næppe på Danmarks placering, idet lønud-viklingen også er meget afdæmpet i de andre lande. Til gengæld er produktiviteten vokset re-lativt kraftigt i den danske fremstillingssektor det seneste år, ligesom valutakursudviklingentrækker i retning af bedre konkurrenceevne.De offentlige finanser er svækket markant efter tilbageslaget,jf. figur 1.5.Det afspejler blandtandet de finanspolitiske lempelser siden 2008, men også at privatforbruget med et stort af-

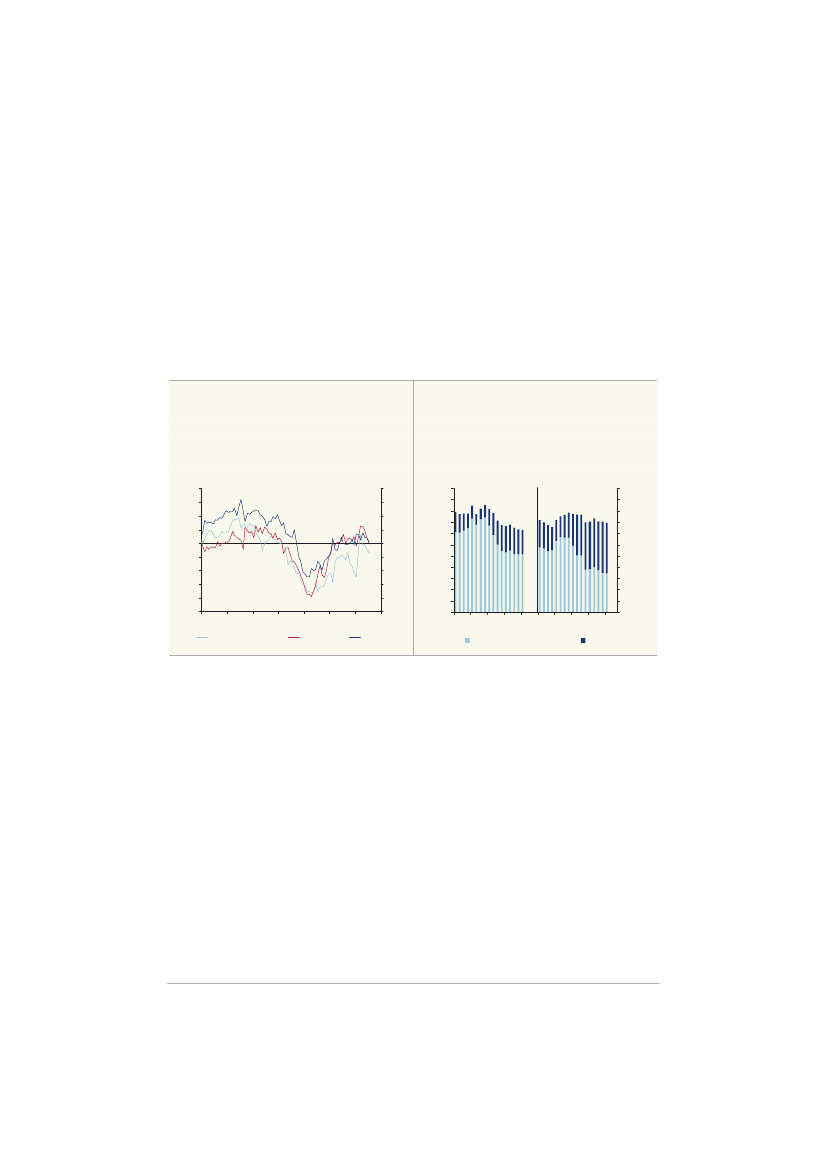

Økonomisk Redegørelse¶August 2011

17

Kapitel 1

Sammenfatning

giftsindhold er faldet meget under tilbagegangen. Desuden ventes indtægterne fra pensions-afkastskatten at være meget begrænsede i år og næste år som følge af den store korrektionpå aktiemarkederne. Underskuddet er ret stort i lyset af, at beskæftigelsesfrekvensen fortsater omtrent på højde med niveauet under højkonjunkturen frem mod midten af 1980’erne og iårene omkring årtusindeskiftet,jf. figur 1.6.Det forventes, at underskuddet vil udgøre knap 70mia. kr. i år og ca. 85 mia. kr. i 2012. I 2012 udgør underskuddet således 4,6 pct. af BNP(inkl. udbetalingen af efterlønsbidrag). Man skal tilbage til 1984 for at finde lignende under-skud, og dengang var beskæftigelsesfrekvensen ca. 2 pct.-point lavere, end den er i dag.

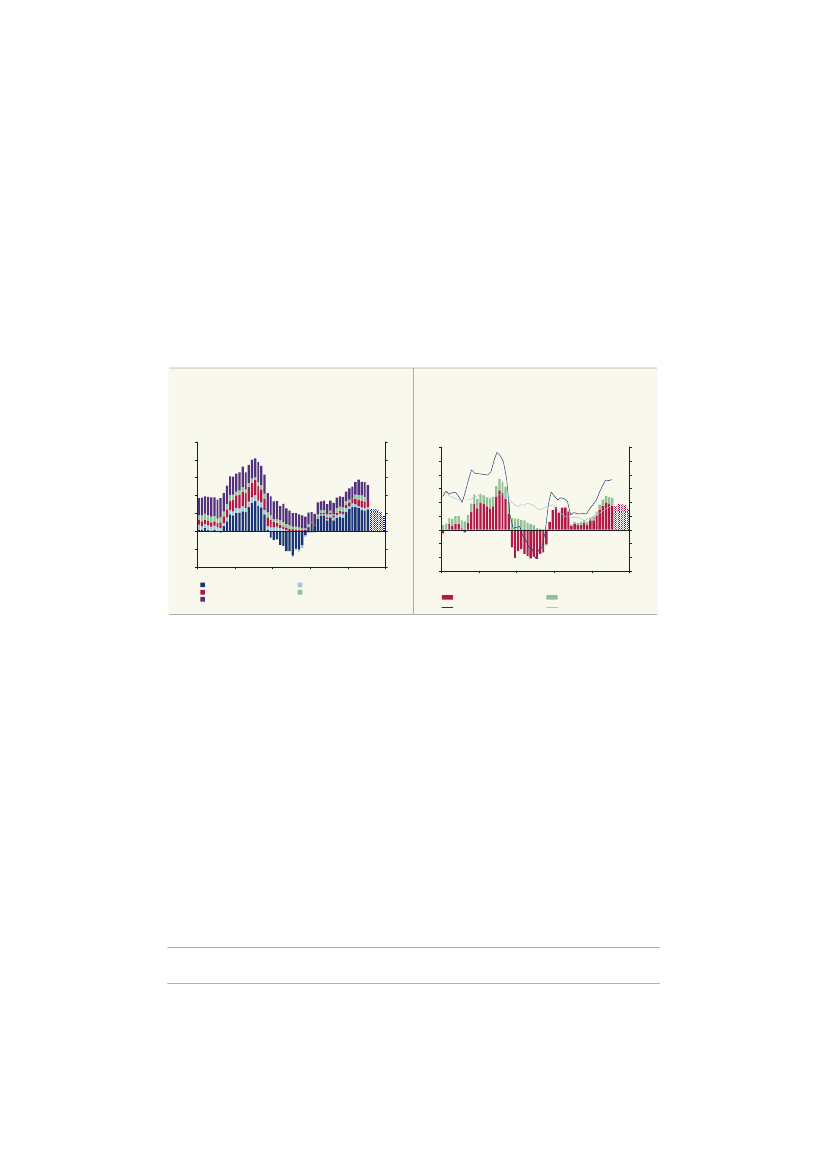

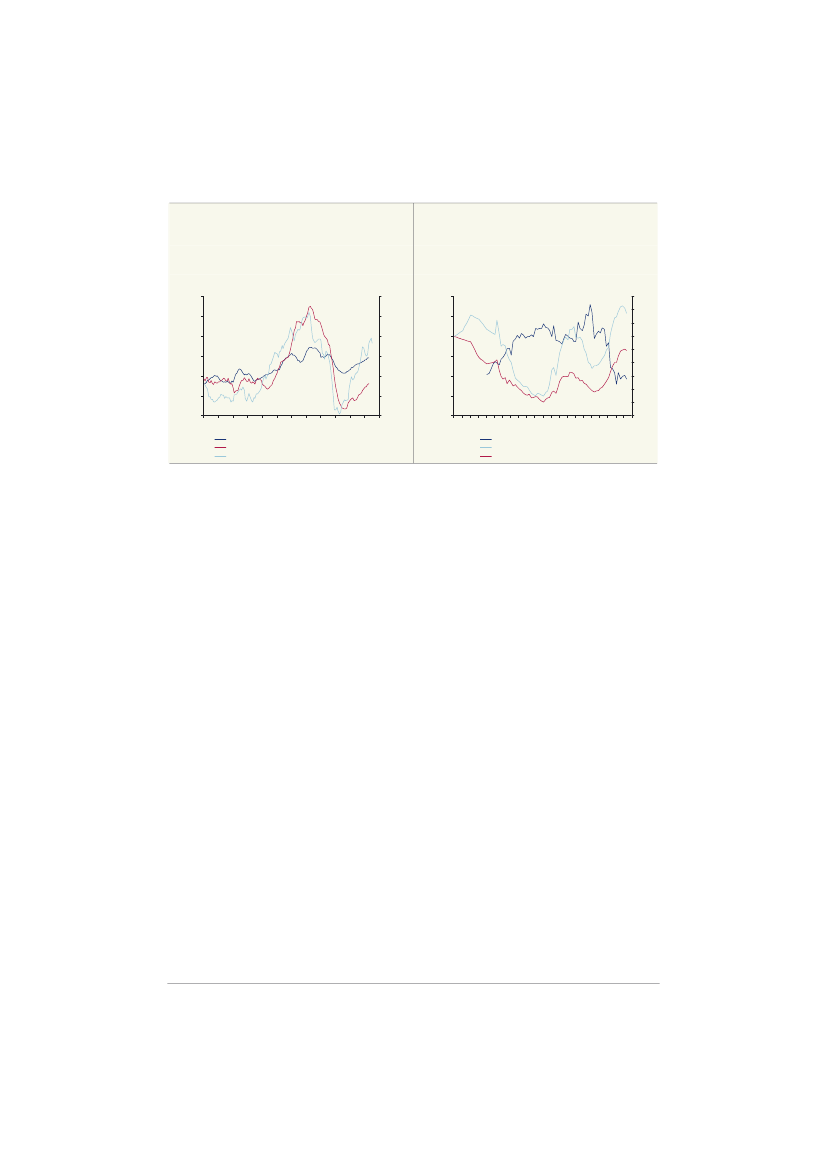

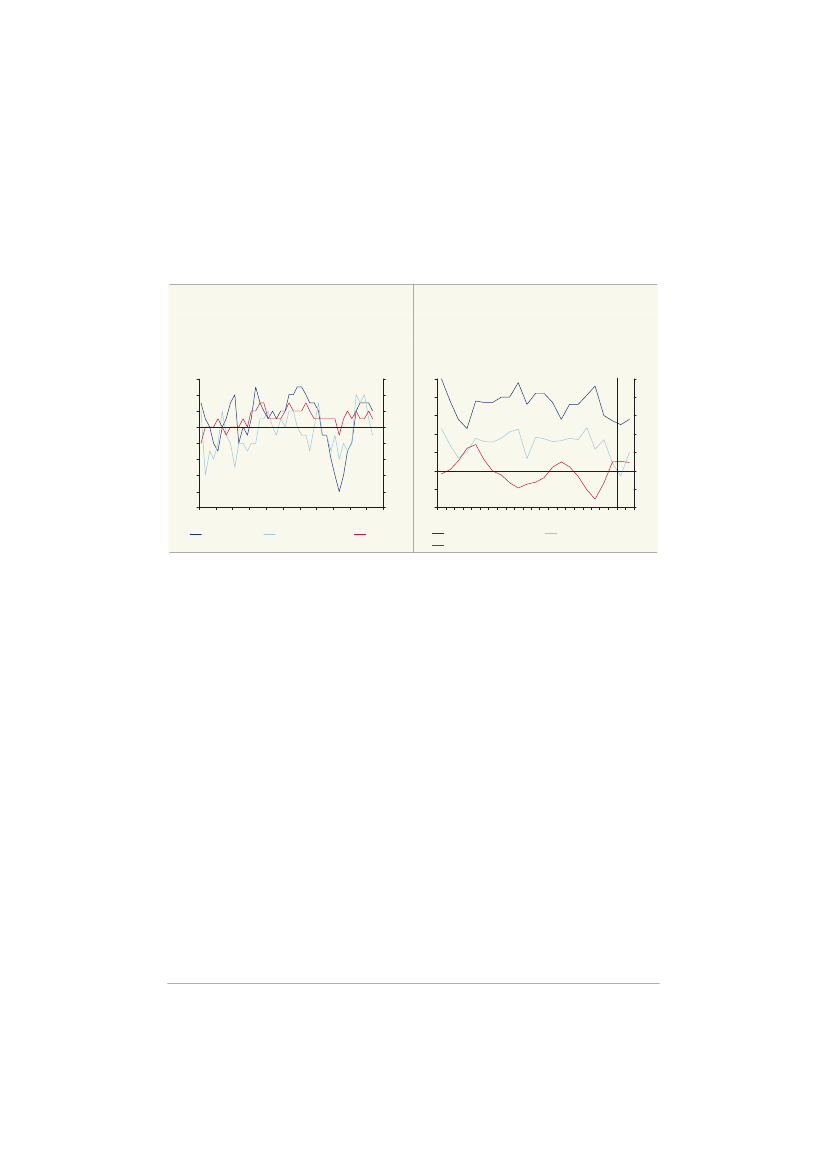

Figur 1.5Faktisk og strukturel saldo, 2004-2012Pct. af BNP6543210-1-2-3-4-5200720082009201020112012Saldovirkning fraudbetaling afefterlønsbidrag

Figur 1.6Offentlig saldo og beskæftigelsesfrekvensPct. af BNP6543210-1-2-3-4-5-619841988199219962000200420082012Offentlig saldoBeskæftigelsesfrekvens (h.akse)68-470Pct. af BNP6420-2Pct.8078767472

Faktisk saldo

Strukturel saldo

Anm.: Beskæftigelsesfrekvensen er opgjort i pct. af de 15-64-årige.Kilde: Danmarks Statistik og egne skøn.

Danmark er i proceduren for uforholdsmæssigt store underskud og modtog i foråret 2010 enhenstilling om at styrke den strukturelle saldo med 1½ pct. af BNP fra 2010 til 2013. Henstil-lingen indebærer samtidig, at stramningen skal igangsættes fra 2011 samt, at det faktiske of-fentlige underskud skal bringes under 3 pct. af BNP i 2013. Det skønnes fortsat, at henstillin-gen kan indfris med de beslutninger, der er truffet siden 2009. Det afspejler særligt initiativer igenopretningspakken, finansieringen af skattereformen i Forårspakke 2.0, samt at de offent-lige investeringer normaliseres. Med de forudsætninger, som indgår i vurderingen, indebærerdet imidlertid, at finanspolitikken i 2013 har en negativ aktivitetsvirkning på op mod 1 pct. afBNP.EU-henstillingens krav om en forbedring af den strukturelle saldo på 1½ pct. af BNP fra 2010til 2013 skønnes fortsat at være opfyldt med den foreslåede finanspolitiske pakke,jf. boks1.3.

18

Økonomisk Redegørelse¶August 2011

Kapitel 1

Sammenfatning

Boks 1.3Overholdelse af EU-henstillingens krav til forbedring af struktursaldoen frem mod 2013Den foreslåede finanspolitiske pakke i”Holdbar vækst – Bolighandel. Privatforbrug. Offentlige Investerin-ger.”, regeringen, august 2011indeholder lempelser for i alt ca. 11 mia. kr. primært i 2012. Tiltagene inde-bærer isoleret set, at den strukturelle saldo svækkes med ca. 0,3 pct. af BNP i 2012, mens den strukturellesaldo er stort set uændret i 2013,jf. tabel a.Den strukturelle saldo forbedres dermed fortsat med 1,5 pct. afBNP fra 2010 til 2013 på linje med EU-henstillingen. Fra 2011 til 2012 reduceres den samlede strukturellesaldo marginalt (med ca. 0,1 pct. af BNP) trods henstillingen, når pakken og den budgetterede finanspolitik iøvrigt indregnes. Svækkelsen fra 2011 til 2012 afspejler aftagende Nordsø-provenuer og øgede udgifter tilfolkepension mv.Underskuddet på den faktiske saldo skønnes foreløbigt til ca. 1,7 pct. af BNP i 2013, når den finanspolitiskepakke indregnes i budgetteringsgrundlaget. Det er under de 3 pct. af BNP, som kræves i henhold til Stabili-tets- og Vækstpagten. Skønnet for den faktiske saldo i 2013 er usikkert og skal ses i lyset af, at underskud-det er meget følsomt over for konjunkturudviklingen og udviklingen på de finansielle markeder og olieprisenmv. Reformerne af blandt andet efterløn og fleksjob mv. skal sikre, at underskuddet permanent kan fasthol-des under 3 pct. af BNP.

Tabel a. Faktisk og strukturel saldo, 2010-20132010Strukturel saldo- grundlag for Økonomisk Redegørelse, august 2011- effekt af finanspolitisk pakke- nyt grundlag, inkl. finanspolitisk pakke-1,7--1,7-1,0-0,1-1,1-0,9-0,3-1,2-0,2-0,0-0,2201120122013

Faktisk saldo- grundlag for Økonomisk Redegørelse, august 2011- effekt af finanspolitisk pakke- nyt grundlag, inkl. finanspolitisk pakke-2,8--2,8-3,8-0,0-3,9-4,6-0,1-4,7-1,80,1-1,7

Kilde: Egne skøn og beregninger.De finanspolitiske lempelser i 2012 bidrager til, at der forudsættes en ret kraftig stramning i 2013, svarendetil en forbedring af den strukturelle saldo på ca. 1 pct. af BNP fra 2012 til 2013, og en negativ aktivitetsvirk-ning målt ved den ét-årige finanseffekt på godt 1 pct. af BNP.

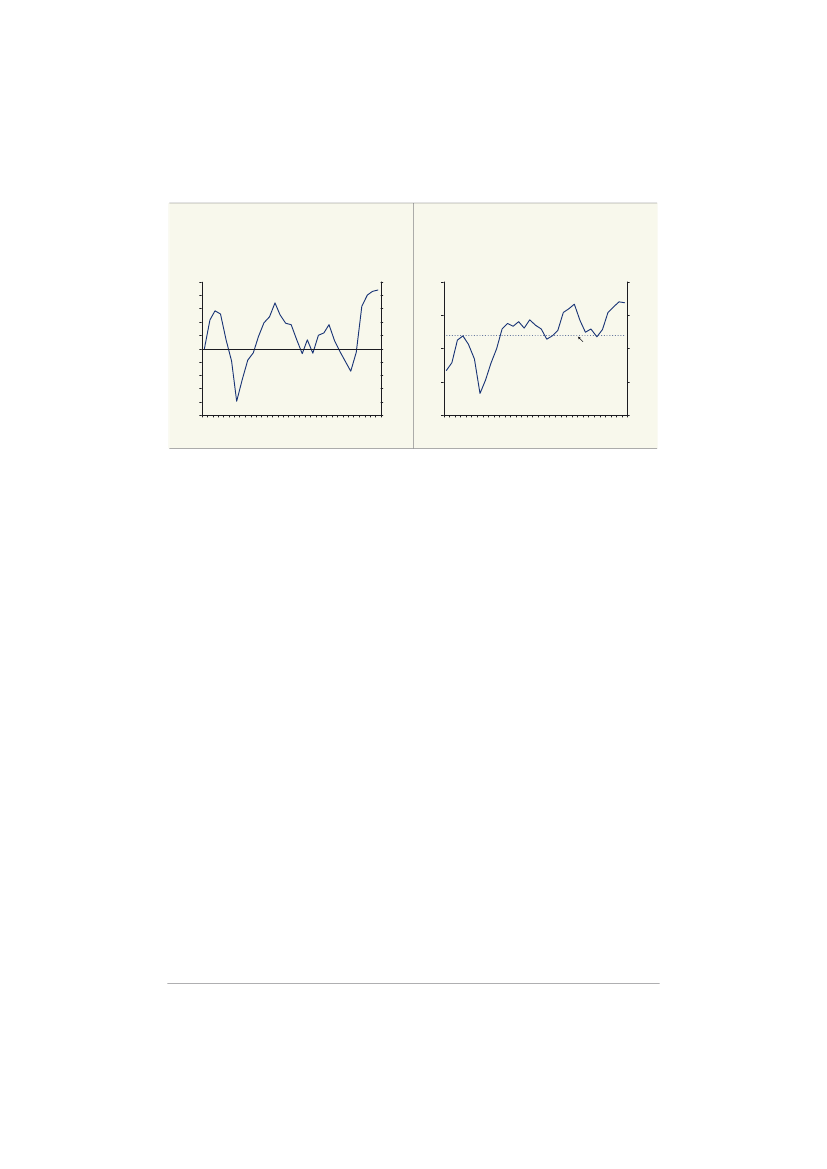

De offentlige finanser er som nævnt meget følsomme overfor konjunkturbevægelser. Hvisden internationale vækst fx svækkes med 1 pct.-point i år og 1 pct.-point næste år i forhold tildet, som er forudsat, og privatforbruget stagnerer, vil underskuddet eksempelvis kunne stigetil i størrelsesordenen 6½ pct. af BNP i 2012, blandt andet fordi det vil medføre faldende be-skæftigelse,jf. boks 1.4.Det svarer til det underskud, som Frankrig har i øjeblikket, og vilforøge sårbarheden over for finansiel uro med risiko for stigende rentespænd over for Tysk-land.

Økonomisk Redegørelse¶August 2011

19

Kapitel 1

Sammenfatning

Boks 1.4Negativt scenarie med lavere udlandsvækstDer er forøget risiko for et mere negativt vækstforløb end det hovedscenarie, som indgår i redegørelsen. Destore gældsproblemer i mange lande og det fald i forbruger- og erhvervstillid, som den tilbagevendende fi-nansielle uro giver anledning til, kan sammen med faldende formuer medføre lavere vækst både i udlandetog herhjemme.For Danmark vil et svagere konjunkturforløb medføre stigende ledighed, men også en stor svækkelse af deoffentlige finanser, som generelt vil øge sårbarheden over for international finansiel uro. Finanspolitiskelempelser i Danmark kan i nogen grad dæmpe opgangen i ledigheden – men det forudsætter, at der fortsater tillid til finanspolitikken, og at der ikke opstår pres på fastkurspolitikken.I tabel a er vist et regneeksempel, hvor BNP-væksten i udlandet bliver 1 pct.-point lavere i både 2011 og2012 end i hovedforløbet. Den lavere aktivitet antages at medføre en nedgang i olieprisen (til hhv. godt 95USD og 80 USD i 2011 og 2012) samt lavere korte og lange renter (fx hhv. 0,1 og 0,3 pct.-point i 2011 og2012 for 10-årige danske statsobligationer). Samtidig er det forudsat, at det private forbrug reduceres med½ pct. i 2011 og øges tilsvarende i 2012 (mod en stigning på hhv. � pct. og knap 2½ pct. i hovedforløbet).Et sådant meget negativt forløb vil svække de offentlige finanser med i størrelsesordenen 2 pct. af BNP,forudsat at renteniveauet ikke øges. Stigende rente vil svække beskæftigelsen yderligere og forøge rente-betalingerne på gælden og dermed også underskuddet. Svækkelsen af finanserne afspejler, at væksten re-duceres til ca. ½ pct. i år og næste år i regneeksemplet, og at ledigheden derfor øges. Hvis det antages, atfinanspolitikken samtidig lempes, vil underskuddet stige yderligere, mens stigningen i ledigheden vil værelidt mindre, afhængig af virkningerne på renten og hvordan husholdninger og virksomheder – samt investo-rer og ratingbureauer – reagerer på de større underskud.

Tabel aUdvikling ved de forskellige scenarierØR, august 20112011Vækst i realt BNPBruttoledige (1.000 personer)Offentlig saldo (pct. af BNP)Offentlig saldo (mia. kr.)1,3162-3,8-6820121,8161-4,6-85Negativt scenarie20110,6172-4,5-7820120,4195-6,5-118

Kilde: Egne beregninger.

Lempelser af finanspolitikken i den situation kan i nogen grad understøtte beskæftigelsen påkortere sigt, men virkningernes størrelsesorden er usikker, fordi lempelserne samtidig forøgerunderskuddet og kan virke rentedrivende, særligt hvis det tolkes som et udtryk for, at sundeoffentlige finanser ikke har tilstrækkelig høj prioritet. Da Danmark er en meget rentefølsomøkonomi, er tillid til finanspolitikken således betingelsen for, at lempelser kan styrke beskæf-tigelsen – navnlig i den nuværende situation, hvor der er usædvanlig stort fokus på landenesevne og vilje til at håndtere de finanspolitiske udfordringer, selv i lande med høj kreditvurde-ring,jf. boks 1.5.Samtidig medfører lempelser af finanspolitikken, at stramningsbehovet for-øges de efterfølgende år, og stramningsbehovet forstærkes, hvis rentespændet øges – uden

20

Økonomisk Redegørelse¶August 2011

Kapitel 1

Sammenfatning

at der er sikkerhed for, at den internationale konjunktursituation og gældsproblemerne i deandre lande er forbedret.Det finanspolitiske råderum i stabiliseringspolitikken er dermed også begrænset med de risici,der tegner sig – og de muligheder, der er tilbage, kan vise sig at være udtømt med den fi-nanspolitiske pakke”Holdbar vækst – Bolighandel. Privatforbrug. Offentlige investeringer.”,som regeringen nu har foreslået. Handlemulighederne er kun til stede som følge af den kraf-tige gældsnedbringelse i Danmark før krisen, og de konkrete tiltag, der er indgået aftale omsiden 2009 for at sikre strukturel balance på de offentlige finanser frem mod 2020. Det harbidraget til, at tilliden til dansk finanspolitik som udgangspunkt er høj. Statsrenterne er lave,og rentespændet over for Tyskland er mindre end i flere af de eurolande, som også har kre-ditværdighed på det højeste (AAA) niveau. Prisen for at forsikre sig mod en dansk stats-gældsmisligeholdelse er steget som i andre lande under den seneste uro, men prisen er fort-sat relativt lav og på niveau med fx Tyskland og Holland,jf. boks 1.5.Efterlønsreformen og de andre initiativer i 2020-strategien betyder, at de langsigtede finans-politiske udfordringer i højere grad er håndteret, end tilfældet er i andre lande. Mange landestår således over for væsentlig større stramninger af finanspolitikken både de nærmeste årog mere langsigtet. Udfordringerne har samtidig fået et omfang, som gør det til en megetsvær politisk opgave at få truffet de nødvendige beslutninger. Det skaber usikkerhed, somogså har kortsigtede realøkonomiske omkostninger.

Økonomisk Redegørelse¶August 2011

21

Kapitel 1

Sammenfatning

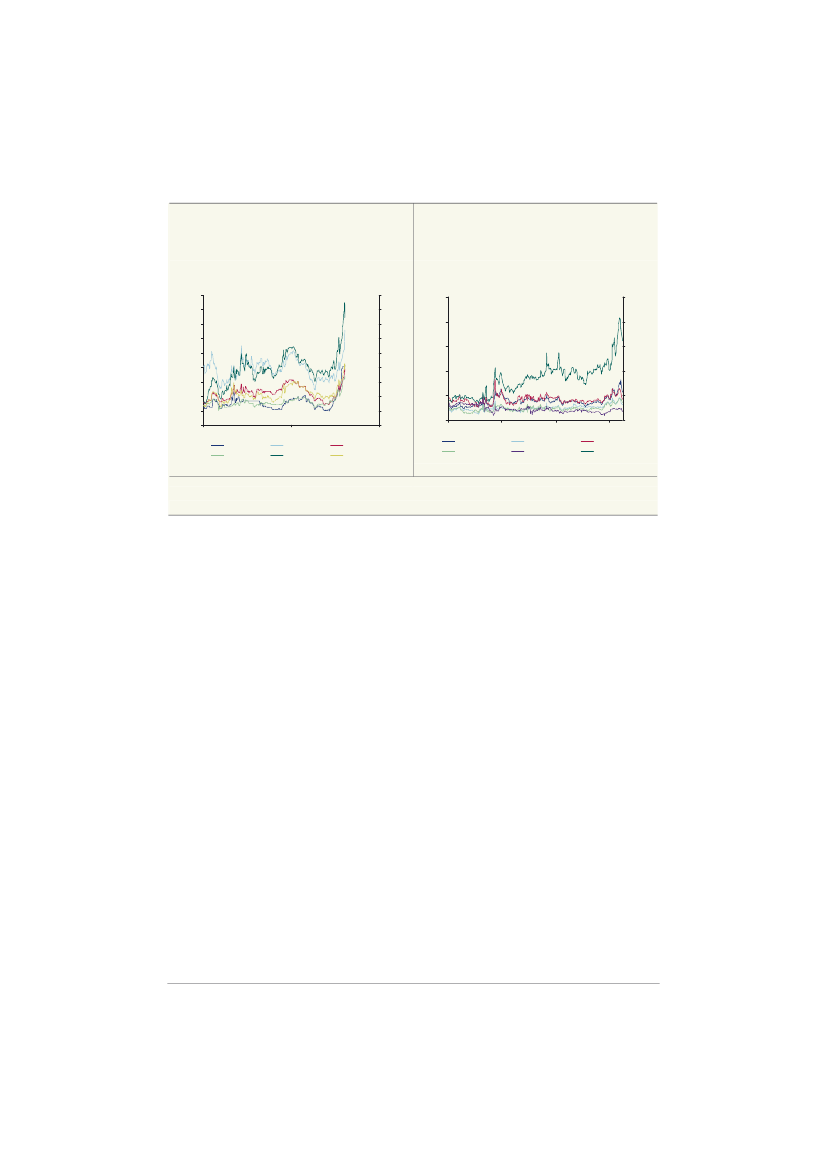

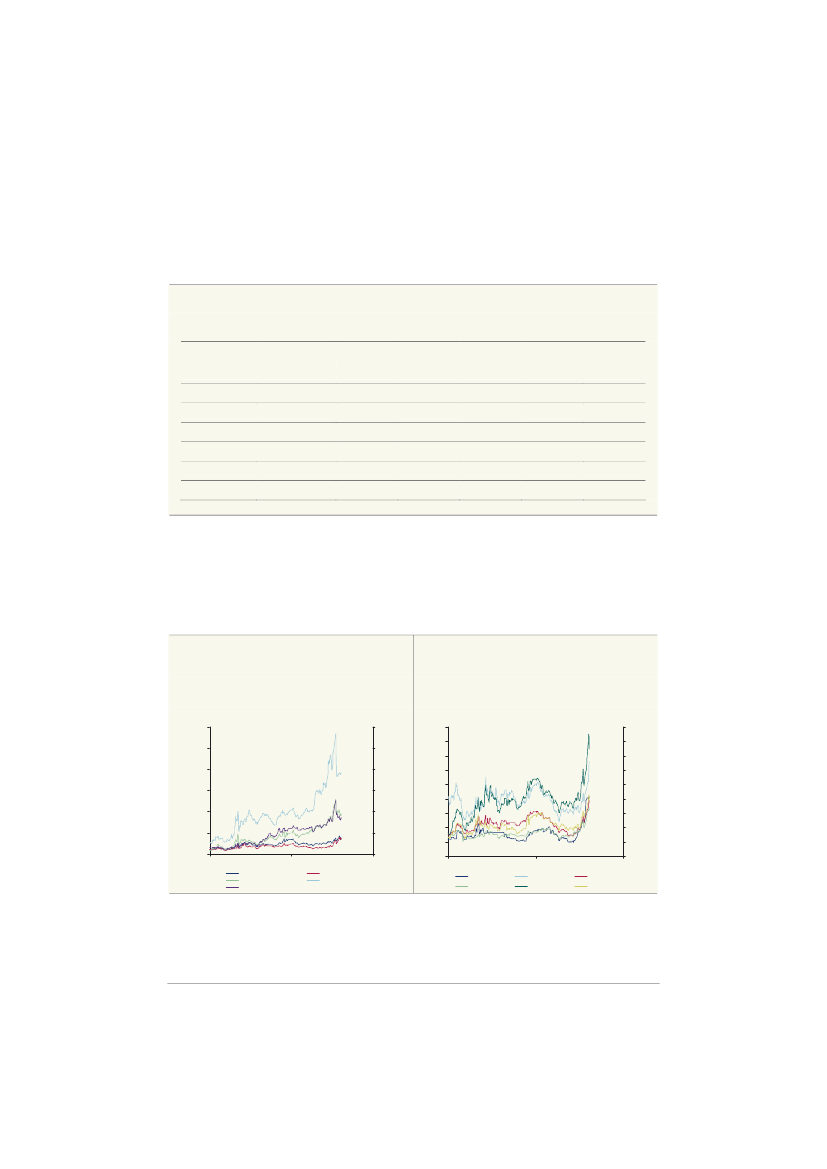

Boks 1.5Nøgletal og statsrenter i Danmark og andre europæiske lande med AAA-ratingsRatingbureauerne har p.t. seks eurolande, der som Danmark har den højeste kreditærdighed (AAA). Det erTyskland, Finland, Frankrig, Østrig, Holland og Luxembourg.Blandt AAA-landene er det Østrig og ikke mindst Frankrig, som har de største rentespænd over for Tysk-land. Frankrigs rente på 10-årige statsobligationer er aktuelt ca. � point over den tyske og ½ point over dendanske. Prisen for at forsikre sig mod misligeholdelse af statsgælden er også størst for disse to lande.Rentespændet afspejler for Frankrigs vedkommende ret store underskud og en ret høj offentlig bruttogæld.I modsætning til de øvrige AAA-lande har Frankrig også underskud på betalingsbalancen, ligesom nogle afde franske banker har ret store beholdninger af statsobligationer fra de mest gældsplagede lande i Europa.Renterne på de franske statsobligationer er også steget kraftigere på det seneste end i de øvrige AAA-lande,jf. figur c-d.En svigtende tillid til den franske finanspolitik vil svække væksten i Frankrig og forøge underskud og gæld.En eventuel lavere rating af den franske gæld kan desuden få betydning for den europæiske finansielle sta-bilitetsfond (EFSF), som særligt er garanteret af de store AAA-lande i euroområdet, dvs. Frankrig og Tysk-land. Fondens finansieringsomkostninger afhænger således af kreditværdigheden for de lande, der finan-sierer fonden.Belgien er det eneste euroland, der er ratet ét trin under AAA (dvs. AA+) af de tre store kreditvurderingsin-stitutter. Belgien har et rentespænd til Tyskland på aktuelt 1½-2 pct.-point, hvilket er mærkbart større endfor de øvrige fem AAA-ratede euro-økonomier.

Figur aOffentlige underskudPct. af BNPFIN0-1-2-3-4-5-6-72011DEUNLDAUTDK(FM)DKPct. af BNPFRA0-1-2-3-4-5-6-7

Figur bOffentlig gældPct. af BNP9080706050403020100DK(FM)DKFINNLD2011AUTDEUFRAPct. af BNP9080706050403020100

22

Økonomisk Redegørelse¶August 2011

Kapitel 1

Sammenfatning

Figur cCDS-spænd for AAA-lande

Figur d10-årige rentespænd, AAA og AA+ lande iEuroområdetBasispoint1801601401201008060402010DanmarkFinlandØstrigFrankrig11HollandTyskland00,001-01-201001-07-201001-01-2011FRA (AAA)NLD (AAA)FIN (AAA)DNK (AAA)0,001-07-2011AUT (AAA)BEL (AA+)0,50,52,01,51,02,01,51,0Pct.-point2,5Pct.-point2,5

Basispoint180160140120100806040200

Kilde: EU-Kommissionens forårsprognose 2011, EcoWin og egne skøn.

1.3

Opsparing og gæld i husholdninger ogvirksomheder

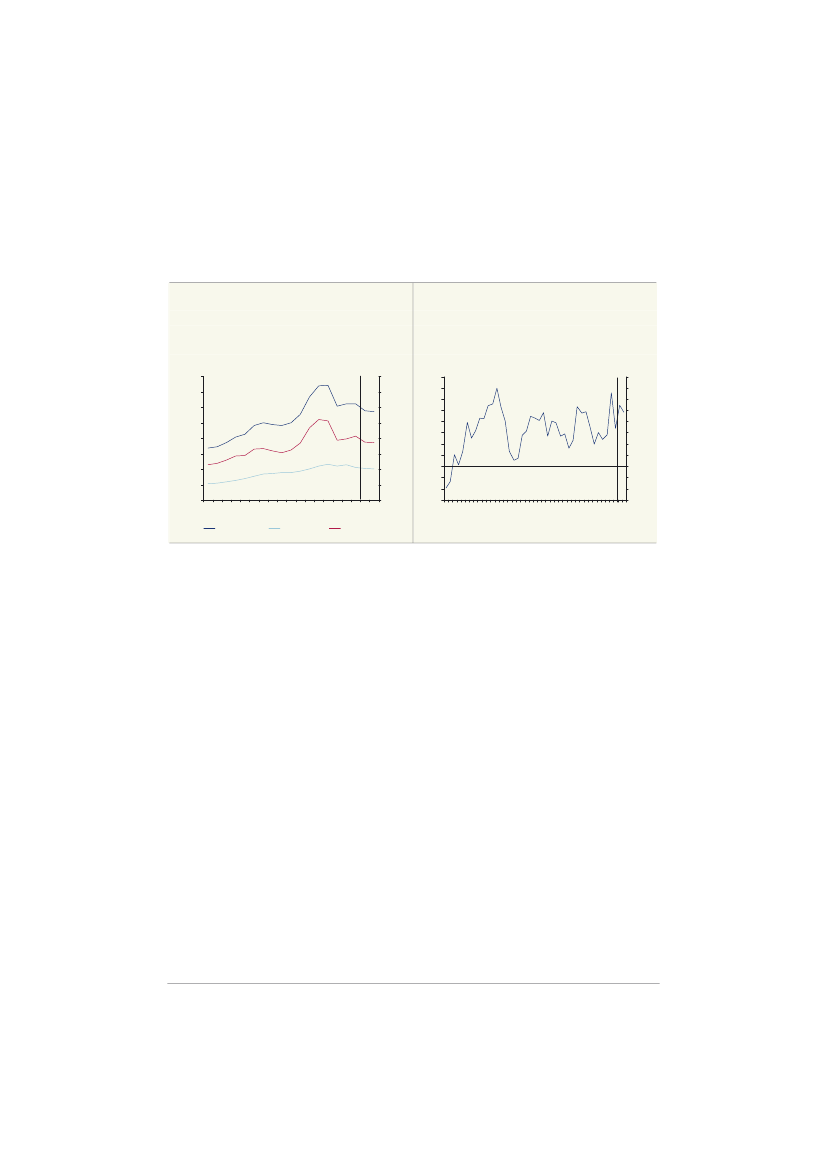

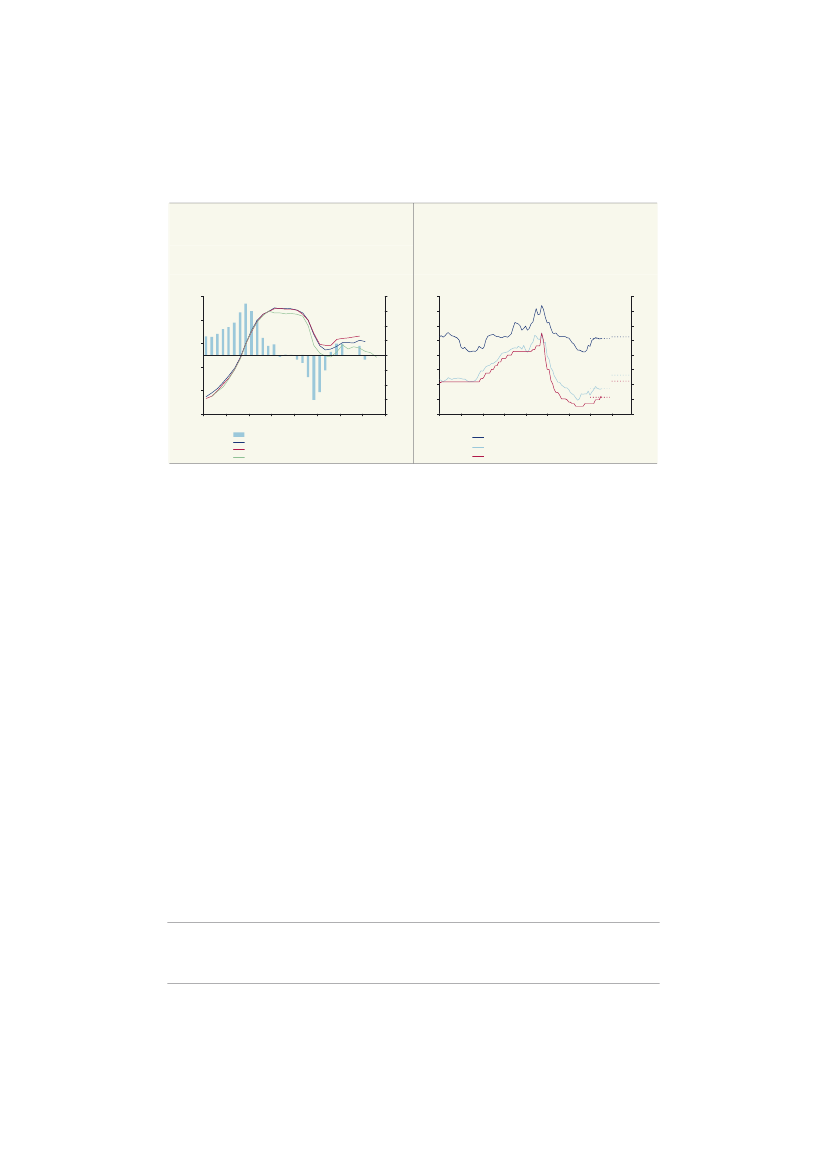

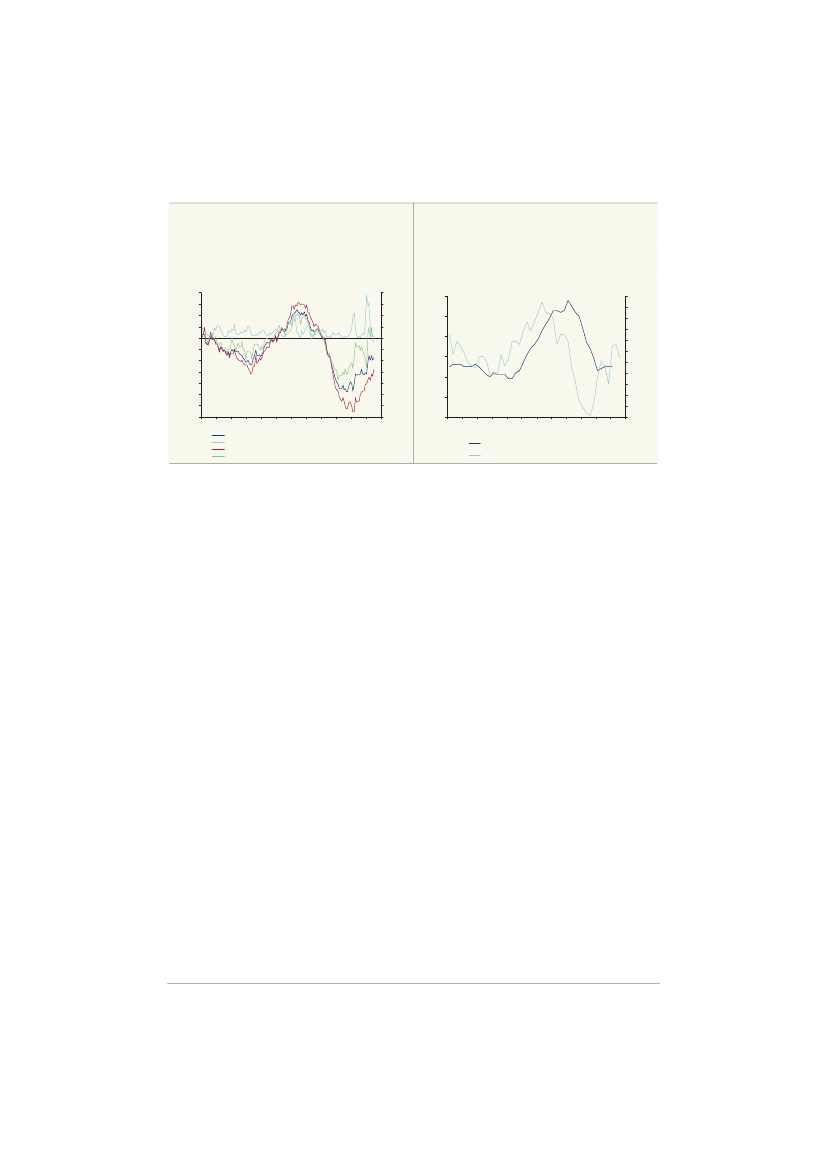

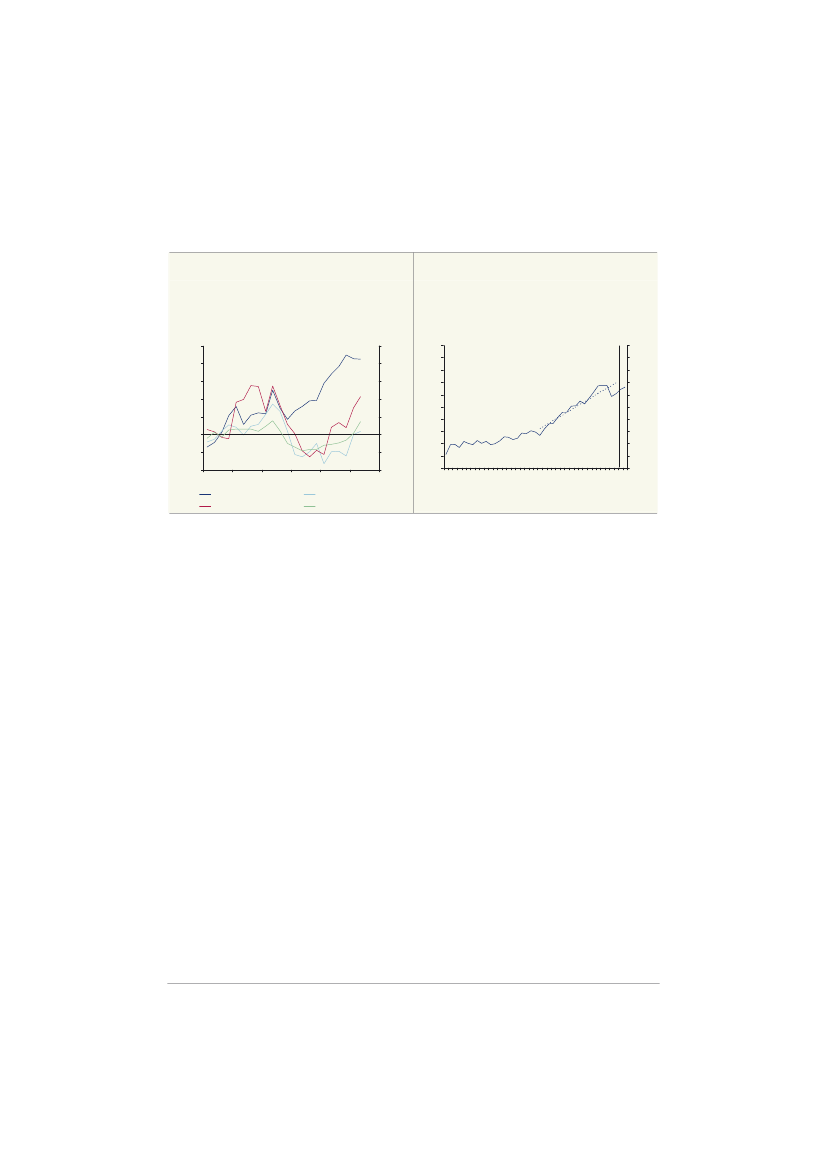

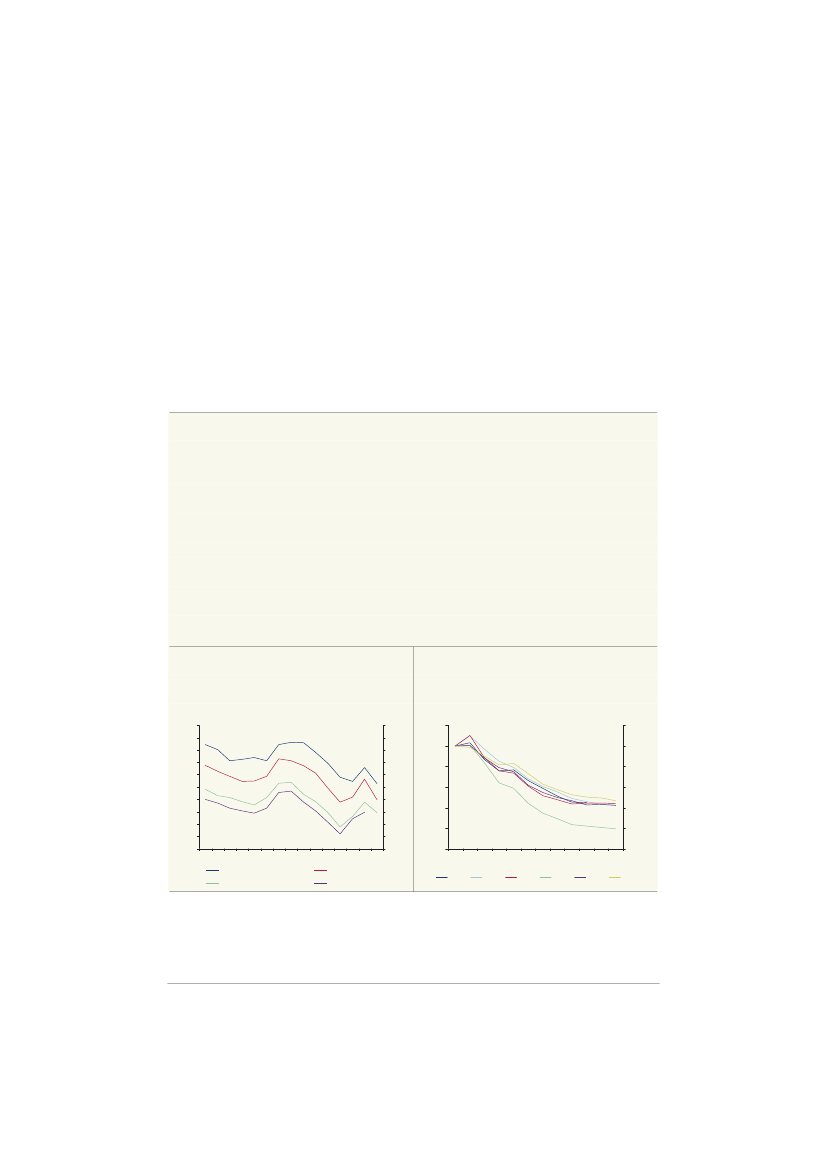

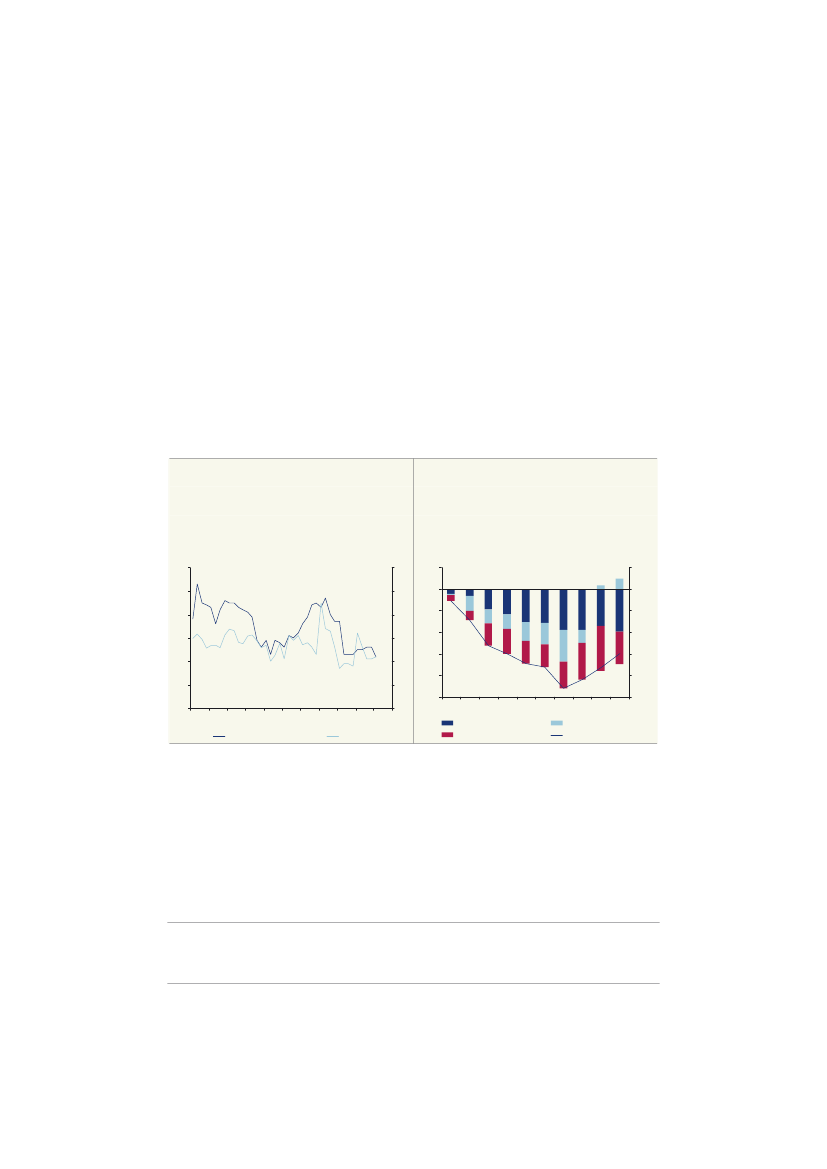

I øjeblikket sparer husholdninger og virksomheder kraftigt op i finansielle aktiver eller reduce-rer gæld. Det finansielle opsparingsoverskud i den private sektor (dvs. forskellen mellem ind-komsten og udgifter til forbrug og investeringer) er således rekordhøjt på 8-8½ pct. af BNP el-ler omkring 150 mia. kr. om året i 2010-2012,jf. figur 1.7.Der er dermed en kraftig konsolide-ring i gang, herunder i den finansielle sektor. Konsolideringen medfører en større (finansiel)formue og styrker nettorenteindtægterne og indkomsterne i den private sektor. Den privatesektors samlede bruttoopsparing inkl. reale bruttoinvesteringer er tillige rekordhøj på knap 32pct. af BNP,jf. figur 1.8.

Økonomisk Redegørelse¶August 2011

23

Kapitel 1

Sammenfatning

Figur 1.7Privat finansiel opsparing i pct. af BNPPct. af BNP1086420-2-4-6-8-1080 82 84 86 88 90 92 94 96 98 00 02 04 06 08 10 12Pct. af BNP1086420-2-4-6-8-10

Figur 1.8Privat bruttoopsparingPct. af privat disp. indkomst34Pct. af privat disp. indkomst34

30

30

26

Gns: 1980-2010

26

22

22

1880 82 84 86 88 90 92 94 96 98 00 02 04 06 08 10 12

18

Kilde: Danmarks Statistik og egne skøn.

Kilde: Danmarks Statistik og egne skøn.

Opsparingen i den private sektor er væsentligt større end det offentlige underskud. Der erderfor et stort overskud på betalingsbalancen. Det betyder, at Danmark som nation samtidigopbygger formue over for udlandet. Den styrkede formueposition har bidraget til en markantfremgang i renteindtægter og andre typer afkast fra udlandet, som styrker indkomsterne iDanmark og dermed øger potentialet for større forbrug og investeringer fremadrettet.Den igangværende genopretning af den finansielle balance blandt virksomheder og hushold-ninger styrker gradvist betingelserne for et mere robust og selvbærende opsving. Det har og-så været erfaringen fra tidligere konjunkturforløb. Fra midten af 1980’erne og påvirket afblandt andet Kartoffelkuren (1986) og skattereformen (1987) indtrådte et skift i den privatesektors finansielle opsparing på 15 pct. af BNP over 7 år: fra -8 pct. af BNP i 1986 til et op-sparingsoverskud på 7 pct. i 1993. Årene med opsparingsoverskud bidrog til, at der var op-bygget finansielle reserver, afviklet gæld og opsamlet et forbrugs- og investeringsbehov, somkunne udløses, da renterne faldt, og den vestlige verden kom ind i et opsving i 1993-94, dervarede årtiet ud.De danske husholdninger har også foretaget en stor tilpasning af forbrug og opsparing siden2007 og er i gang med at nedbringe deres gældsbyrde. Det er imidlertid ikke, fordi hushold-ningernes samlede nettoformue er lav i historisk lys, at husholdningerne nedbringer deresgæld. Nettoformuen inkl. bolig- og pensionsformuer er således fortsat højere end i samtligeår før de kraftige boligprisstigninger satte ind i 2005,jf. figur 1.9.Som udgangspunkt er detnettoformuen, der – sammen med forventningerne til de disponible realindkomster – er afgø-rende for husholdningernes samlede finansielle position og derigennem forbrugsmuligheder-ne.Boliger og pensionsformue er imidlertid illikvide aktiver, som kun med betydelige omkostnin-ger kan realiseres, hvis husholdningens indkomstsituation bliver forværret. Tilsvarende gårafkastet fra pensions- og boligaktiver ikke direkte ind i den daglige økonomi i modsætning tilrenterne på husholdningernes gæld.

24

Økonomisk Redegørelse¶August 2011

Kapitel 1

Sammenfatning

Den nuværende høje opsparing og gældsnedbringelse kan dermed langt hen ad vejen af-spejle et ønske om at oparbejde en større sikkerhedsmargen i privatøkonomien som følge aføget indkomstusikkerhed og forventninger om stigende renter, herunder i lyset af at bolig-ejernes realkreditgæld i stigende grad er variabelt forrentet.

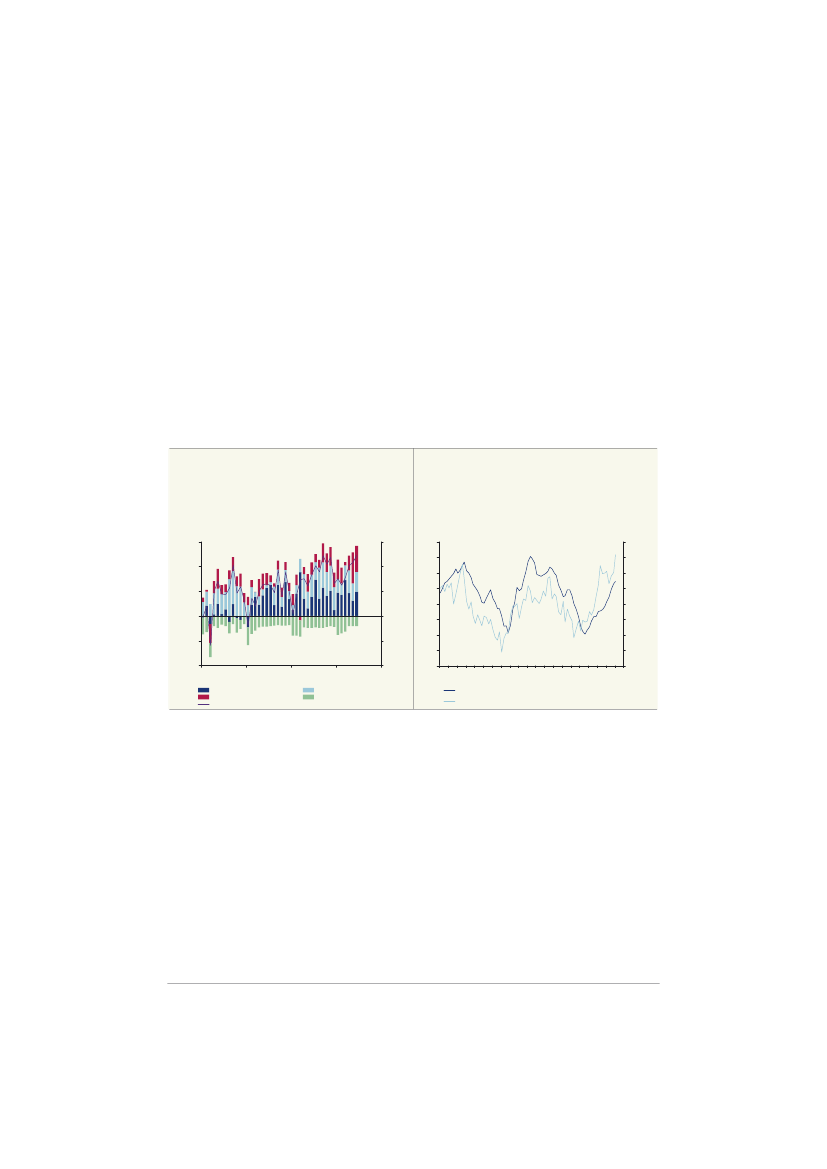

Figur 1.9Husholdningernes aktiver, gæld ognettoformue, i pct. af disponibel indkomstPct.80070060050040030020010001994 1996 1998 2000 2002 2004 2006 2008 2010 2012AktiverGældNettoformuePct.8007006005004003002001000

Figur 1.10Opsparingskvote i husholdningerne

Pct.1614121086420-2-4-61970 1975 1980 1985 1990 1995 2000 2005 2010

Pct.1614121086420-2-4-6

Anm.: I husholdningernes aktiver er ikke indreg-net biler samt husholdningernes andel afvirksomhedernes kapital i enkeltmandsvirk-somheder, herunder landbrug.Kilde: Nationalbanken, ADAM og egne beregnin-ger.

Anm.: Nationalregnskabsdefinition, men korrige-ret for nettoindbetalinger til SP, dvs. netto-indbetalinger til SP indgår både i opsparin-gen og den disponible indkomst.Kilde: ADAM og egne beregninger.

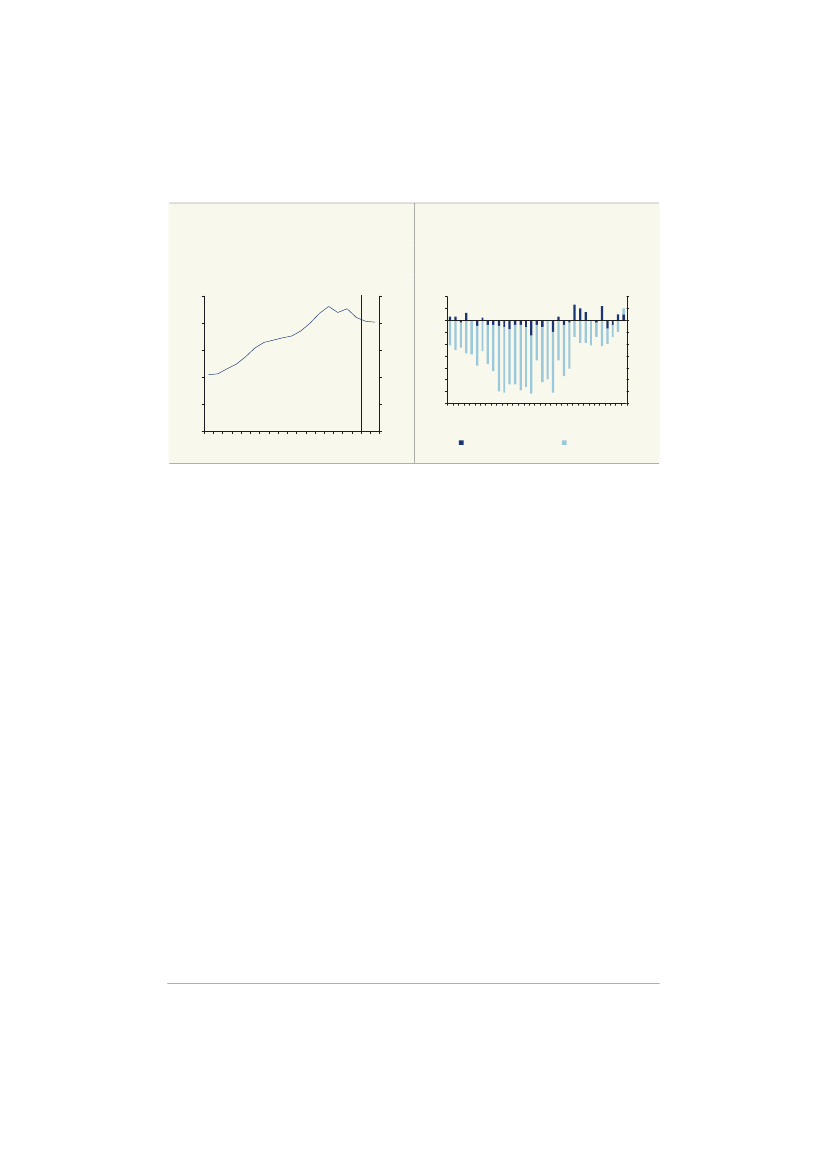

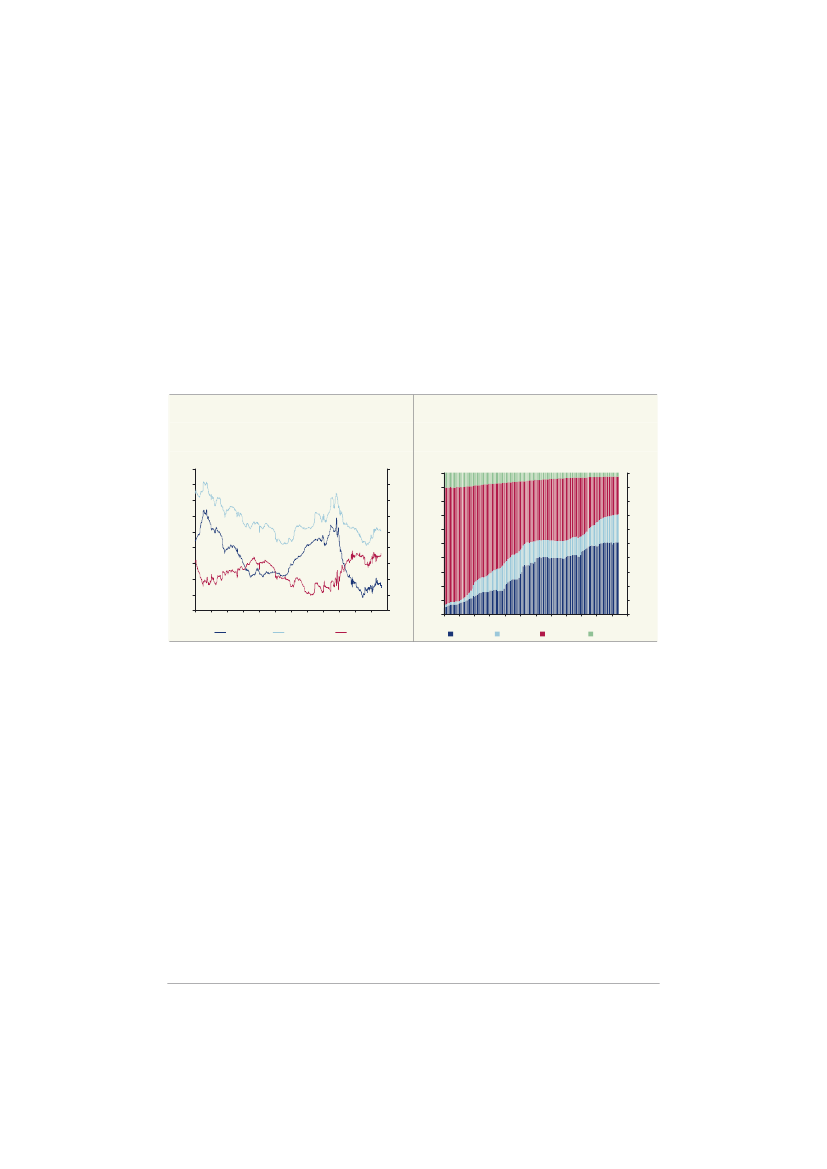

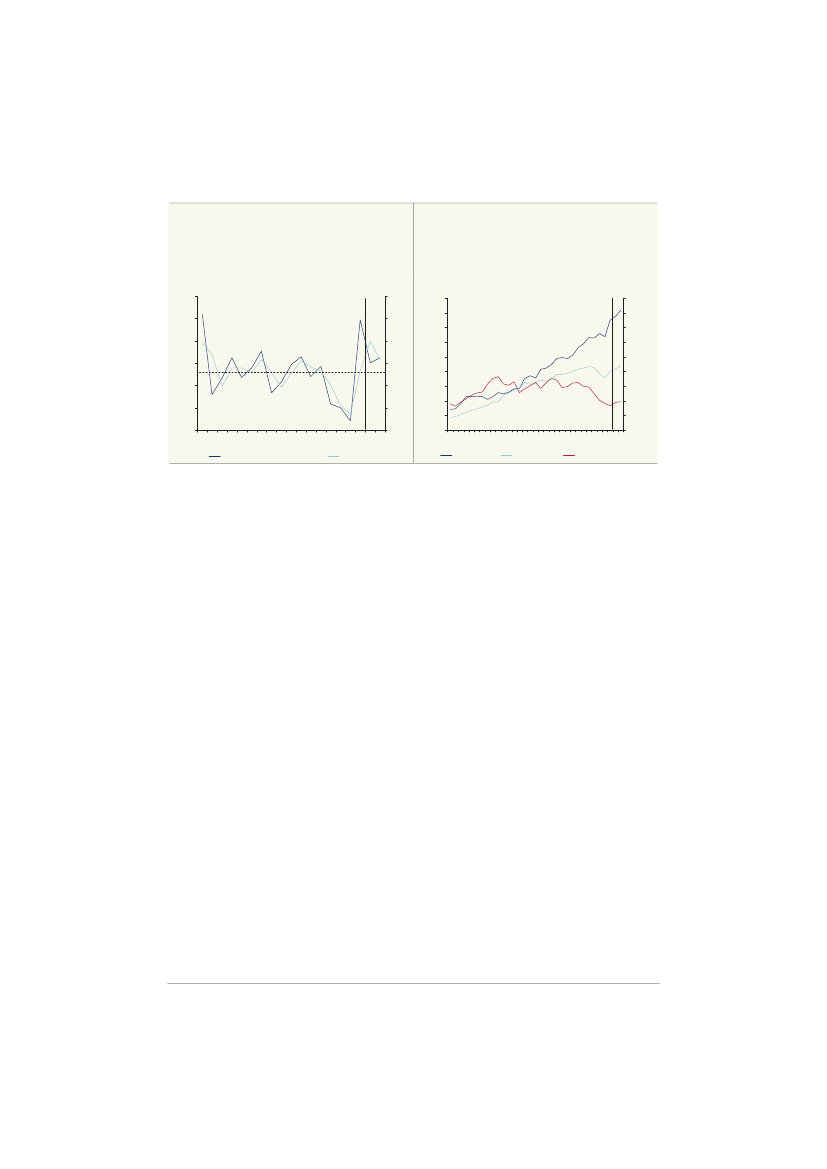

Efter de foregående 15-20 års stigende gældskvote er husholdningernes gæld således afta-get fra ca. 2� gange den disponible indkomst i 2007 til et skønnet niveau på ca. 2 gange ind-komsten i 2012,jf. figur 1.11.I starten af 2011 nedbragte husholdningerne deres nominellegæld for første gang i den periode, hvor der foreligger data for nettoudlånet (dvs. siden 1995for årsdata),jf. figur 1.12.Dermed ser det ud til, at husholdningerne blandt andet udnytter denuværende lave renter og noget af det fald i husholdningernes skattebetalinger, der er afledtaf skattereformen i Forårspakke 2.0, til at konsolidere privatøkonomien.

Økonomisk Redegørelse¶August 2011

25

Kapitel 1

Sammenfatning

Figur 1.11Husholdningernes gæld i pct. af disponibelindkomstPct.250Pct.250

Figur 1.12Husholdningernes nettoudlån, mia. kr.

Mia. kr.20100-10-20-30-40-50-60-702003K12004K12005K12006K12007K12008K12009K12010K1

Mia. kr.20100-10-20-30-40-50-60-702011K1

200

200

150

150

100

100

50

50

01994 1996 1998 2000 2002 2004 2006 2008 2010 2012

0

Kortfristede lån

Langfristede lån

Kilde: ADAM og egne beregninger.

Anm.: Positive værdier angiver nettoafdrag pågæld, negative værdier angiver nettolåntag-ning.Kilde: Nationalbanken.

Den høje opsparing øger isoleret set husholdningernes nettoformue og reducerer gældenmod et ønsket niveau. Det styrker med tiden grundlaget for en mere robust fremgang i privat-forbruget, fordi opsparingskvoten dermed vil begynde at falde tilbage igen. Men en mere støtfremgang i privatforbruget kan på kortere sigt blive holdt tilbage af den usikkerhed om den in-ternationale økonomi og de formuetab, der er en konsekvens af de seneste uger og måne-ders finansielle uro og aktiekursfald.

1.4

Hovedtræk af det danske konjunkturbillede

VækstudsigterneEfter den ret store reale BNP-vækst fra 2. kvartal 2009 til 3. kvartal 2010 på 3� pct., har BNPifølge det foreløbige nationalregnskab vist et lille realt fald i vinterhalvåret. I 1. kvartal harBNP således ligget � pct. lavere end i 3. kvartal 2010. BNP-niveauet i 1. kvartal har dogsamtidig været næsten 2 pct. højere end året før. Siden bunden i 2. kvartal 2009 er BNP vok-set lige så meget som i euroområdet.Det lille fald i BNP sidst i 2010 og i 1. kvartal i 2011 skal ses i lyset af, at den samlede efter-spørgsel steg rimeligt i begge kvartaler med knap ½ pct. i gennemsnit – eller 1� pct. på års-basis. Faldet i BNP var derfor en konsekvens af stigninger i importkvoten og ikke et egentligtsvigt i den samlede efterspørgsel.Gennem første halvår 2011 er eksporten, herunder industrieksporten, vokset kraftigt, blandtandet understøttet af stærk fremgang i Tyskland og Sverige. Industriproduktionen er samlet

26

Økonomisk Redegørelse¶August 2011

Kapitel 1

Sammenfatning

øget med 5 pct. fra 4. kvartal 2010 til 2. kvartal 2011. Samtidig har boliginvesteringerne væretstigende i omkring et år.Derimod er det private forbrug bremset op, og navnlig var faldet i 1. kvartal uventet, idet til-gængelige indikatorer pegede på moderat vækst. Erhvervsinvesteringerne er samtidig kom-met ned på et meget lavt niveau. I 1. kvartal var investeringerne omtrent uændret i forhold tilkvartalet før, når der ses bort fra virkningen fra eksport af en boreplatform.De foreliggende indikatorer peger på, at den offentlige efterspørgsel, boliginvesteringerne ognavnlig eksporten og industriproduktionen er steget fra 1. til 2. kvartal i år, mens privatforbru-get ser ud til at være faldet. Det er samlet lagt til grund, at der har været en moderat BNP-vækst i 2. kvartal. Det ventes, at væksten vil være moderat i efteråret, hvorefter fremgangenigen kan blive mere tydelig. Fremgangen skal ses på baggrund af en pæn stigning i de realedisponible indkomster, den lave rente, virkningerne af BoligJobplanen og tilbagebetaling afefterlønsbidrag samt en fortsat, men noget mere afdæmpet international vækst.Det er lagt til grund, atBNPstiger med 1� pct. i 2011 og 1� pct. i 2012,jf. figur 1.13.I for-hold tilØkonomisk Redegørelse,maj 2011, er skønnet for 2011 justeret ned med 0,6 pct.-point,jf. tabel 1.3.Det skal især ses på baggrund af, at privatforbruget er steget mindre endventet og en lavere international markedsvækst i forlængelse af den opbremsning, som kanses i produktion, verdenshandel og erhvervstillid gennem det seneste halve år. Samtidig vilfaldet i aktiekurserne virke dæmpende fremadrettet. Skønnet over BNP-væksten indregnerikke initiativerne i”Holdbar vækst – Bolighandel. Privatforbrug. Offentlige investeringer.”.Ifølge det foreliggende (foreløbige) nationalregnskab har BNP-væksten i 2010 været 1,7 pct.Det er 0,4 pct.-point lavere end ifølge den version af nationalregnskabet, der forelå ved udar-bejdelsen af majredegørelsen. Denne nedrevision vedrører især lagerinvesteringerne og detoffentlige forbrug, samtidig med at væksten i importen er revideret op.

Figur 1.13Real BNP-vækst

Figur 1.14Kapacitetsudnyttelse i industrien og outputgabi hele økonomienPct.43210-1-2-3-4-5-6Pct.43210-1-2-3-4-5909294969800020406081012OutputgabPct.94918885827976737067Kapacitetsudnyttelse i industri (h.akse)

Pct.43210-1-2-3-4-5-603040506070809101112Maj 11August 11

Kilde: Danmarks Statistik og egne beregninger.

Økonomisk Redegørelse¶August 2011

27

Kapitel 1

Sammenfatning

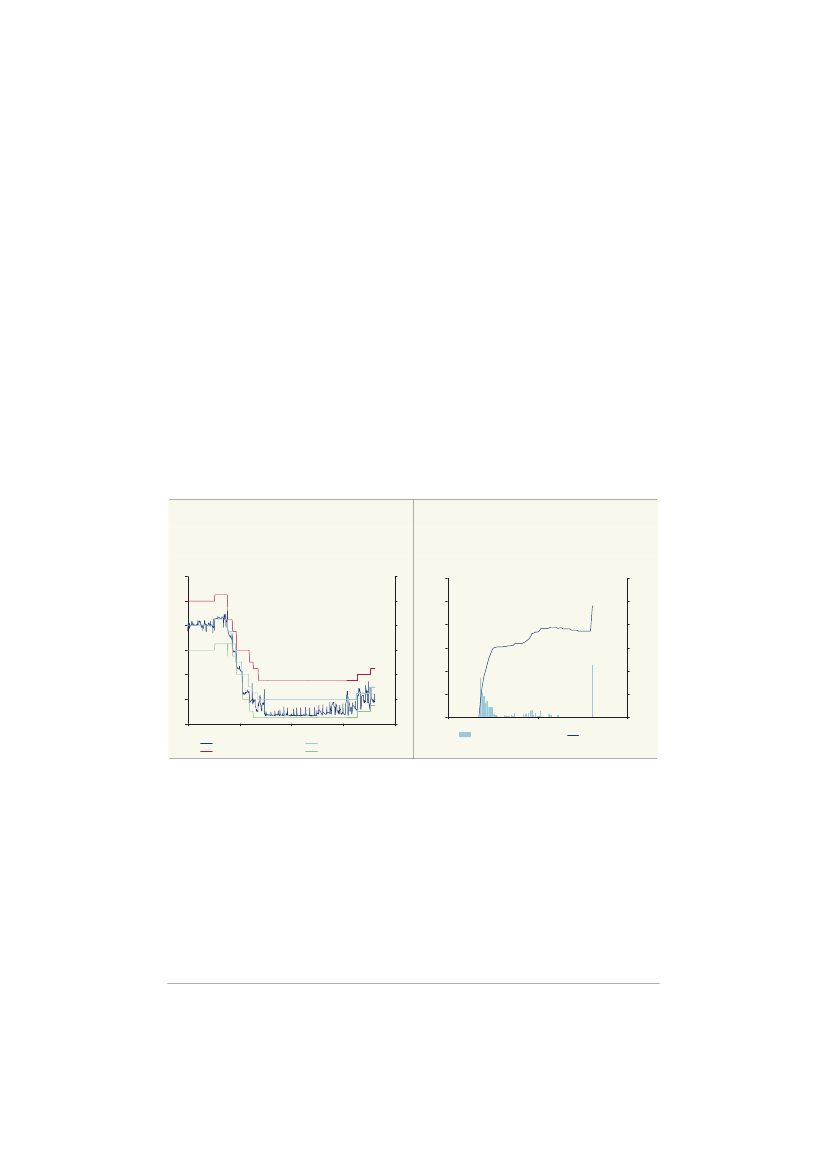

Vækstprofilen i 2011-12 er påvirket af, at den offentlige efterspørgsel til forbrug vokser ret lidti 2011 og 2012 efter den forholdsvis store forøgelse i de foregående år. Som følge af et retlavt niveau for det offentlige forbrug i 1. kvartal indebærer skønnet over forbrugsvæksten i he-le 2011 (på 0,1 pct.) imidlertid, at der vil være en ret stor vækst i det offentlige forbrug gen-nem resten af 2011 og ind i 2012. De offentlige investeringer ventes at gå op med 7 pct. i år,hvorefter der er forudsat et mindre fald i 2012. Hertil kommer store infrastrukturinvesteringer iFemernbælt, banenettet og metrocityringen, som indgår i de private erhvervsinvesteringer.Væksten ventes at blive mere selvbærende i 2012 med en pæn fremgang i det private for-brug og de private investeringer. Produktionsudviklingen er påvirket af et fald i olie- og gas-produktionen i Nordsøen på ca. 8 pct. per år i fortsættelse af udviklingen siden 2005. De pri-vate byerhvervs produktion (BVT), der især trækker den private beskæftigelse, skønnes atvokse med 2� pct. i 2011 og 2� pct. i 2012 efter en vækst på knap 2 pct. i 2010.Det vurderes, at outputgabet (forskellen mellem faktisk og potentielt BNP) blev lukket i midtenaf 2008, og at det nåede bunden i midten af 2009,jf. figur 1.14.Det ventes, at outputgabetbliver indsnævret i prognoseperioden, men produktionsniveauet vil fortsat være lavere end ien normal konjunktursituation. Der er dog usikkerhed om, hvor megen ledig kapacitet der er iøkonomien, idet ledigheden ikke er meget over det strukturelle niveau, industriens kapaci-tetsudnyttelse ser ud til at være tæt på normaliseret, og produktionspotentialet er svækketunder krisen.

28

Økonomisk Redegørelse¶August 2011

Kapitel 1

Sammenfatning

Tabel 1.3Udvalgte nøgletal sammenholdt med majredegørelsen2011MajRealvækst, pct.BNPPrivat forbrugOffentligt forbrugEksportmarkedsvækstPct. af BNPOffentlig saldoBetalingsbalance1.000 personerÆndring i samlet beskæftigelseNettoledighed, niveauBruttoledighed, niveauStigning, pct.Kontantpris på enfamiliehuseForbrugerprisindeksTimefortjeneste, privat sektorEksterne forholdRente, 1-årigt flekslån, pct.Do., 10-årig statsobligationOliepris, USD pr. td.Dollarkurs, kr. pr. USDOliepris, kr. pr. td.1,83,6110,35,2569,91,73,2112,95,3594,22,74,0109,15,1552,52,63,6113,25,2589,40,52,52,5-1,02,82,50,01,52,90,31,82,83107160-210816271041527107161-4,14,5-3,84,7-4,34,3-4,64,11,91,8-0,37,01,30,30,16,31,72,30,56,21,82,40,45,8AugustMaj2012August

Anm.: Augustskønnene indregner ikke initiativerne i”Holdbar vækst – Bolighandel. Privatforbrug. Offentlige inve-steringer.”.I tabel 1.5 er vist en mere detaljeret sammenligning med decemberredegørelsen.

Det vurderes, at nettoledighedsgabet (forskellen mellem faktisk og strukturel nettoledighed)blev lukket omkring årsskiftet 2009/10. Ledigheden har efterfølgende bevæget sig op over sitstrukturelle niveau,jf. figur 1.15.Det er lagt til grund, at ledighedsgabet vil reduceres svagtfra sidste del af 2011 og frem til udgangen af 2012, hvor det udgør �-½ pct. af arbejdsstyr-ken. Usikkerheden i skønnet for nettoledighedsgabet er +/- 1 pct. af arbejdsstyrken.

Økonomisk Redegørelse¶August 2011

29

Kapitel 1

Sammenfatning

Figur 1.15Ledigheds- og beskæftigelsesgabPct.3210-1-2-3-4909294969800020406081012Pct.3210-1-2-3-4

Figur 1.16Det private forbrug (realvækst)Pct.6420-2-4-603040506070809101112Maj 11August 11Pct.6420-2-4-6

Nettoledighedsgab

Beskæftigelsesgab

Kilde: Danmarks Statistik og egne beregninger.

Indenlandsk efterspørgselHusholdningernesreale disponible indkomst4ventes at vise fortsat vækst i 2011 efter en retstor fremgang i 2010 på knap 3 pct., der var et resultat af skattenedsættelserne, høj satsre-gulering og lav rente. Indkomstfremgangen i 2011 skyldes blandt andet fortsat fald i nettoren-teudgifterne og skattefradraget i BoligJobplanen, mens initiativer i medfør af genopretningsaf-talen og et lille fald i reallønnen trækker den anden vej5.Efter fremgangen i 2010 og 2011 ventes i 2012 en yderligere, ret stor forøgelse af hushold-ningernes reale disponible indkomst på 2½ pct. som følge af skattefri tilbagebetaling og færreindbetalinger af efterlønsbidrag. Hertil kommer udviklingen på arbejdsmarkedet i retning af –begrænset – vækst i beskæftigelsen, stigning i reallønnen, høj satsregulering og helårsvirk-ningen af BoligJobplanen. I modsat retning trækker en forudsat højere rente, skatteforhøjel-ser og fald i aktieudbytter.Efter en stigning idet private forbrugi 4. kvartal 2010 har der ifølge det foreløbige national-regnskab været et tilsvarende fald i 1. kvartal. I 2. kvartal peger indikatorerne på en fortsat retsvag forbrugsudvikling, og for 2011 som helhed skønnes en ret lav real vækst i det privateforbrug på � pct.,jf. figur 1.16.Det er en nedjustering på 1½ pct.-point i forhold til majrede-gørelsen. Den svage vækst i forbruget skal også ses i lyset af fald i husholdningernes netto-formue i 2011 som følge af aktiekursfaldet og vigende boligformue efter en ret stor forøgelseaf formuerne gennem 2010. Desuden er stigningen i husholdningernes disponible indkomstergennem 2010 ifølge det kvartalsvise nationalregnskab revideret noget ned i forhold til de før-ste offentliggørelser. Det svage forbrug afspejler en ret kraftig opgang i husholdningernes op-sparing.

45

Den korrigerede indkomst for husholdningerne,jf. afsnit 3.1.Skønnet indregner ikke initiativerne i”Holdbar vækst – Bolighandel. Privatforbrug. Offentlige investeringer.”.

30

Økonomisk Redegørelse¶August 2011

Kapitel 1

Sammenfatning

I 2012 ventes stigningen i opsparingskvoten at høre op, og der ventes en forbrugsvækst påknap 2½ pct. på linje med udviklingen i husholdningernes reale disponible indkomst. Hus-holdningernes nettoformue ventes at være ret stabil i 2012.Familierne er ret velkonsoliderede som gennemsnit, selv om danskerne internationalt set haren relativt høj bruttogæld, idet familierne også ejer betydelige aktiver i form af blandt andetboliger, aktier og pensionsformuer. Det reale niveau for de samlede nettoformuer ved udgan-gen af 2010 svarede til niveauet i midten af 2005, og den gennemsnitlige ”direkte ejede” net-toformue pr. familie (opgjort som formue i ejerboliger mv. plus finansiel nettoformue ekskl.pensionsformue) ventes at udgøre knap 900.000 kr. i slutningen af 2011 efter indregning afet lavere niveau for aktiekurserne efter de senere måneders kursfald. Inklusive pensionsop-sparing er gennemsnitsformuen op imod 1,3 mio. kr.Den nominellepris på enfamiliehuseskønnes at falde svagt i 2011 – med 1 pct. – efter enstigning i 2010 på 2½ pct.,jf. figur 1.17.Det nye skøn for 2011 er en nedjustering på 1½ pct.-point blandt andet under indtryk af en afmatning på boligmarkedet i første halvår. Den svage-re prisudvikling har blandt andet afspejlet en vis opgang i renten på realkredit. I 2012 ventesejerboligprisen at være næsten uændret og dermed falde realt, hvilket skal ses i lyset af denforudsatte, moderate rentestigning.

Figur 1.17Prisen på enfamiliehuseIndeks (2000=100)200Indeks (2000=100)200

Figur 1.18Boliginvesteringer (realvækst)Pct.2015Pct.20151050-5-10-15-2003040506070809101112Maj 11August 11

150

150

105

100

100

0-5

50

50

-10-15

08085Kontantpris9095000510

0

-20

Løndeflateret kontantpris

Kilde: Danmarks Statistik og egne beregninger.

Boliginvesteringernevendte i retning af fornyet vækst i midten af 2010, men for året som hel-hed var der et realt fald på 9 pct. hovedsagelig som følge af den store reduktion gennem2009,jf. figur 1.18ogtabel 1.4.I 2011 skønnes en ret stor vækst i boliginvesteringerne på 7pct. Det er en opjustering på 4½ pct.-point i forhold til majredegørelsen under indtryk af frem-gangen hen over årsskiftet. BoligJobplanen bidrager til den store fremgang. En væsentlig delaf stigningen i boliginvesteringerne afspejler desuden en forøgelse af det støttede byggeri. I2012, hvor BoligJobplanen får helårsvirkning, ventes en fortsat, moderat vækst i boliginveste-ringerne på 3 pct.

Økonomisk Redegørelse¶August 2011

31

Kapitel 1

Sammenfatning

Boliginvesteringerne nåede i 2006 op på et historisk højt niveau på 6½ pct. af BNP. Det kraf-tige fald i de senere år har ført til, at niveauet for boliginvesteringerne i forhold til BNP i 2010svarede til niveauet i midten af 1990’erne,jf. figur 1.19.Hovedreparationer og forbedringer afboliger har i 2010 ligget højere end dengang, mens nybyggeriet af boliger, som er særlig føl-somt over for konjunkturbevægelser og udviklingen i boligpriserne, har ligget på et lavt niveauhistorisk set.

Tabel 1.4Efterspørgsel, import og produktion2010Mia. kr.Privat forbrugOffentligt forbrugOffentlige investeringerBoliginvesteringerErhvervsinvesteringerLagerinvesteringer (pct. af BNP)Indenlandsk efterspørgselEksport- heraf industrieksportSamlet efterspørgselImport- heraf vareimportBruttonationalprodukt (BNP)Bruttoværditilvækst (BVT)- heraf i private byerhvervBNP pr. indbygger (1.000 kr.)853,1511,737,974,3179,7-6,31.650,5882,8356,42.533,3790,6502,31.742,71.498,4925,5314,13,01,3-3,0-6,03,90,32,32,82,22,54,32,91,61,62,81,1-0,61,60,8-10,9-0,3-0,6-1,22,81,30,12,70,1-1,1-0,70,8-1,7200720082009201020112012

Realvækst, pct.-4,53,14,6-16,9-15,8-2,0-6,5-9,7-13,1-7,7-12,5-14,9-5,2-4,7-7,8-5,72,30,76,9-9,0-2,80,91,73,86,52,43,94,61,71,51,91,30,30,17,37,0-0,10,10,75,78,72,55,05,51,31,32,20,92,40,4-4,73,06,60,12,33,64,72,84,84,61,81,72,71,4

Udviklingen ide faste erhvervsinvesteringerhar ifølge det foreløbige nationalregnskab væretsvagere end ventet. For 2011 skønnes de faste erhvervsinvesteringer at være uændrede iforhold til 2010,jf. figur 1.20.Det er en nedjustering på godt 6 pct.-point i forhold til majrede-gørelsen. Eksport af en boreplatform i 1. kvartal trækker investeringsniveauet ned i 2011.I 2012 skønnes blandt andet den ventede forøgelse af væksten i produktionen at føre til enreal stigning i de faste erhvervsinvesteringer på 6½ pct. Skønnet indebærer, at investerings-kvoten i erhvervene vil vokse, især for maskiner, transportmidler og materiel mv., mens for-øgelsen af investeringskvoten for erhvervsbyggeri mv. vil være ret lille. Investeringskvoternevil fortsat ligge på et relativt lavt niveau.

32

Økonomisk Redegørelse¶August 2011

Kapitel 1

Sammenfatning

Forventningen om en temmelig stor vækst i erhvervsinvesteringerne i 2012 skal ud over for-øgelsen af produktionen ses i lyset af det nuværende lave investeringsniveau og eksport afen boreplatform i starten af 2011.En række offentligt styrede investeringsprojekter som Femern-forbindelsen, udbygning af Me-troen i København og baneinvesteringer indgår i erhvervsinvesteringerne og bidrager betyde-ligt til investeringerne i 2011-12.Efter de store reduktioner af lagrene efter finanskrisen vurderes det, at lagertilpasningerne nuer ved at være bragt til ende, oglagerinvesteringerneskønnes at vokse svagt med 0,1 pct. afBNP i både 2011 og 2012. I 2010 voksede lagerinvesteringerne med knap 1 pct. af BNP efteret stort fald i 2009 på 2 pct. af BNP. I begge år modsvaredes lagerinvesteringerne i høj gradaf import.

Figur 1.19Boliginvesteringer og samlede bygge- oganlægsinvesteringerPct. af BNP1412108642080859095000510BoliginvesteringerSamlede bygge- og anlægsinvesteringerPct. af BNP14121086420

Figur 1.20Faste erhvervsinvesteringer (realvækst)

Pct.20151050-5-10-15-2001 02 03 04 05 06 07 08 09 10 11 12Maj 11August 11

Pct.20151050-5-10-15-20

Kilde: Danmarks Statistik og egne beregninger.

Det offentlige forbrugventes på grundlag af finansloven, de ministerielle rammeredegørelserfor statens udgifter samt de kommunale og regionale budgetter at vokse realt med 0,1 pct. i2011. Det er en opjustering på 0,4 pct.-point i forhold til majredegørelsen, hvilket skal ses ilyset af, at forbrugsvæksten i 2010 i nationalregnskabet nu angives til 0,7 pct. mod 1,0 pct. imaj. Som følge af et lavt niveau for det offentlige forbrug i 1. kvartal 2011 indebærer skønnetover væksten i hele 2011 som nævnt en ret stor stigning i forbruget gennem 2011.For 2012 skønnes med udgangspunkt i finanslovforslaget, kommune- og regionsaftalernesamt forårets aftaler en realvækst i det offentlige forbrug på 0,4 pct.Efter en betydelig realvækst på 12 pct. i 2009-10 som led i de vækststimulerende foranstalt-ninger skønnes deoffentlige investeringerat vokse med yderligere 7 pct. i 2011. I 2012 ven-tes på grundlag af finanslovforslaget samt kommune- og regionsaftalerne mv. et fald i de of-fentlige investeringer på knap 5 pct. som led i normaliseringen af investeringsniveauet frem

Økonomisk Redegørelse¶August 2011

33

Kapitel 1

Sammenfatning

mod 2013. Disse skøn omfatter som nævnt ikke initiativerne i”Holdbar vækst – Bolighandel.Privatforbrug. Offentlige investeringer.”.Tilsammen indebærer de anførte skøn, atden indenlandske efterspørgselvil vokse med �pct. i 2011, mens væksten vil forøges til 2� pct. i 2012. I 2010 voksede den indenlandske ef-terspørgsel med 1� pct. efter et fald i 2009 på 6½ pct. efter finanskrisen.

Udenrigshandel og betalingsbalanceEksportmarkedsvækstenfor danske industrivarer skønnes at blive 6� pct. i 2011 og 5� pct. i2012,jf. tabel 1.5.Skønnet over eksportmarkedsvæksten i 2011 afspejler, at der efter en godvækst i aftagerlandene i 1. kvartal har været en afmatning frem mod sommeren, og at der for-ventes relativt svag vækst i andet halvår.Skønnene over eksportmarkedsvæksten er nedjusteret med � pct.-point i 2011 og ½ pct.-point i 2012 i lyset af den senere tids udvikling i den internationale økonomi og på de finan-sielle markeder.Nedjusteringen af eksportmarkedsvæksten skyldes især lavere vækstskøn i både 2011 og2012 for USA og Storbritannien og i 2011 for Norge og Japan,jf. kapitel 2.Modsat er der i2011 sket en vis opjustering af de i forvejen høje vækstrater for de nærtliggende og vigtigemarkeder Tyskland og Sverige med baggrund i udviklingen i første del af året.Lønstigningstakten i Danmark ventes at ligge på linje med udlandets i både 2011 og 2012,hvilket isoleret set vil indebære uændretlønkonkurrenceevne.I 2010 var den danske lønstig-ning højere end i udlandet ligesom i de forudgående år. Der var imidlertid i 2010 et fald i deneffektive kronekurs således, at lønstigningen målt i samme valuta herhjemme var lavere end iudlandet. I 2011-12 forudsættes uændret effektiv kronekurs.I næsten hele perioden fra 2001 til 2009 har de danske lønstigninger ligget væsentlig højereend udlandets. Samtidig har den danske produktivitetsudvikling været svagere end i udlandeti det meste af perioden. Det har sat den danske konkurrenceevne under pres,jf. afsnit 3.5og4.3.I 2008-10 har produktivitetsvæksten i industrien været relativt høj i forhold til udlandet ef-ter en svag udvikling i årene før. Fremgangen er i vidt omfang konjunkturbetinget, og detkræver en længere periode med lavere dansk lønudvikling og/eller højere produktivitetsvækstend i udlandet at genvinde tabet af lønkonkurrenceevne.På baggrund af udviklingen i eksportmarkedsvækst og konkurrenceevne samt de foreliggen-de indikatorer skønnes industrieksporten at vokse realt med 8� pct. i 2011 og 4� pct. i 2012.Den store fremgang for 2011 som helhed skal ses på baggrund af den høje vækst gennemdet seneste knap 1½ år. Skønnene indebærer en vis forøgelse af markedsandelene i 2011,men et næsten tilsvarende tab i 2012. I eksporten i 2011 indgår eksport af en boreplatform i1. kvartal.Eksporten af tjenester og landbrugsvarer ventes at vokse realt i 2011-12. Derimod skønnesenergieksporten at falde realt med 5-6 pct. i begge år i fortsættelse af udviklingen i 2008-2010, hvilket afspejler den faldende energiproduktion i Nordsøen.

34

Økonomisk Redegørelse¶August 2011

Kapitel 1

Sammenfatning

Hermed skønnes densamlede eksportaf varer og tjenester at vokse realt med 5� pct. i 2011og 3½ pct. i 2012,jf. figur 1.21.I forhold til majredegørelsen er skønnet over eksportvæksteni 2011 justeret op med 1 pct.-point i kraft af udviklingen frem til sommer.Alt i alt ventes densamlede efterspørgseldermed at vokse med 2½ pct. i 2011 og 2� pct. i2012. I 2010 voksede den samlede efterspørgsel med 2½ pct. efter et fald på 7� pct. i 2009.Skønnet for 2011 er nedjusteret med 0,3 pct.-point, mens der for 2012 er sket en lille opjuste-ring på 0,1 pct.-point.På grundlag af fremgangen i efterspørgslen og indikatorerne ventesimportenaf varer og tje-nester at vokse realt med 5 pct. i 2011 og 4� pct. i 2012,jf. figur 1.22.Det er sædvanligt, atimporten vokser relativt hurtigere end den samlede efterspørgsel. I 2010 steg importen medknap 4 pct. efter et fald i 2009 på 12½ pct.Bytteforholdet(for varer og tjenester) skønnes at forringes med 1½ pct. i 2011 efter en storforbedring på næsten 3 pct. i 2010, der især skyldtes en betydelig prisstigning på tjeneste-eksporten (søtransport). I 2012 ventes bytteforholdet at være næsten uændret.

Økonomisk Redegørelse¶August 2011

35

Kapitel 1

Sammenfatning

Tabel 1.5Nøgletal2007Stigning, pct.Realt BNPHandelsvægtet BNP i udlandetEksportmarkedsvækst (industrivarer)Lønudvikling i udland ift. DK (i samme valuta)Industrieksport i faste priserTimeløn (DA’s StrukturStatistik)ForbrugerprisindeksKontantpris på enfamiliehuseEksportpriser, varerImportpriser, varerBytteforhold, varerTimeproduktivitet i private byerhvervReal disponibel indkomst, husholdningerArbejdsmarkedArbejdsstyrke (1.000 personer)Beskæftigelse (1.000 personer)- heraf i privat sektor- heraf i offentlig forvaltning og serviceBeskæftigelse (ændring, pct.)Bruttoledighed (1.000 personer)Bruttoledige i pct. af arbejdsstyrkenNettoledighed (1.000 personer)Nettoledige i pct. af arbejdsstyrkenLedige i pct. af arbejdsstyrken, EU-def.Obligationsrenter, valutakurs10-årig statsobligation (pct. p.a.)30-årig realkreditobligation (do.)Effektiv kronekurs (1980=100)4,35,4103,24,36,1105,83,65,5107,82,94,7104,03,25,1103,83,65,2103,92.9392.8612.0388232,81033,5782,73,82.9602.9092.0978121,7742,5521,73,32.9222.8241.994830-2,91294,4983,462.8782.7641.924840-2,11645,71144,07,42.8702.7621.925837-0,11625,61083,87,32.8772.7691.9308400,31615,61073,77,11)

2008-1,10,61,4-3,61,34,63,4-3,77,16,60,4-1,90,5

2009-5,2-3,8-10,0-3,3-13,13,01,3-12,8-6,1-9,03,2-2,40,32)

20101,72,98,02,86,52,72,32,44,64,50,15,82,7

20111,32,36,30,18,72,52,8-1,03,65,1-1,42,02,2

20121,82,15,8-0,14,72,81,80,31,81,80,02,42,6

1,63,28,8-2,82,24,11,74,92,21,80,5-0,1-0,8

36

Økonomisk Redegørelse¶August 2011

Kapitel 1

Sammenfatning

Tabel 1.5 (fortsat)Nøgletal2007Betalingsbalance og udlandsgældVare- og tjenestebalancen, mia. kr.Betalingsbalancen (do.)Do. i pct. af BNPNettofordring på udlandet, mia. kr.Do. i pct. af BNPOffentlige finanserOffentlig saldo, mia. kr.Do. i pct. af BNPOff. bruttogæld (ØMU gæld), mia. kr.Do. i pct. af BNPSkattetryk, pct. af BNPUdgiftstryk (do.)81,44,8466,927,549,150,056,93,3600,134,548,251,0-46,5-2,8691,941,848,257,2-48,3-2,8760,743,748,357,1-68,2-3,8778,943,646,957,0-84,5-4,6823,544,446,756,838,723,01,4-96,0-5,755,246,22,7-98,7-5,763,259,03,675,64,692,289,95,2167,59,691,983,84,7240,813,587,276,84,1318,217,120082009201020112012

1)2)

Den korrigerede indkomst,jf. tabel 3.1.I 2012 inkl. tilbagebetalinger af efterlønsbidrag.Inkl. SP-udbetalinger var indkomststigningen i 2009 4,0 pct.

Figur 1.21Eksporten af varer og tjenester (realvækst)Pct.151050-5-10-15040506070809101112Maj 11August 11Pct.151050-5-10-15

Figur 1.22Importen af varer og tjenester (realvækst)Pct.151050-5-10-15040506070809101112Maj 11August 11Pct.151050-5-10-15

Kilde: Danmarks Statistik og egne beregninger.

Den skønnede udvikling i mængder og priser i udenrigshandlen vil føre til, at overskuddet påvare- og tjenestebalanceni både 2011 og 2012 vil ligge på omkring 90 mia. kr. eller 4½-5 pct.af BNP, næsten svarende til niveauet i 2010.Nettoformueindkomst fra udlandet har i de senere år ligget på et ret højt niveau og er stegetfra 1½ mia. kr. i 2004 til 42½ mia. kr. i 2010. I 2011 skønnes en mindre reduktion til knap 38mia. kr., og der ventes et tilsvarende niveau i 2012. De øvrigenettooverførslertil udlandetskønnes at ligge på knap 46 mia. kr. i 2011 og godt 48 mia. kr. i 2012. Af disse øvrige over-

Økonomisk Redegørelse¶August 2011

37

Kapitel 1

Sammenfatning

førsler udgør ulandsbistanden ca. 20 mia. kr., EU-betalingerne 12-13 mia. kr. og nettoløn tiludlandet ca. 14 mia. kr.Dermed skønnes overskuddet påbetalingsbalancenssamlede løbende poster at blive ca. 84mia. kr. i 2011 og 77 mia. kr. 2012 (4 pct. af BNP) mod 90 mia. kr. i 2010,jf. figur 1.23.I for-hold til majredegørelsen er der foretaget mindre justeringer af overskuddet. I 2010 vurderesoverskuddet af Danmarks Statistik nu at have været knap 6 mia. kr. mindre end i maj somfølge af nedrevidering af det meget store overskud ved søtransport. Skønnet over overskud-det i 2011 er øget med knap 3 mia. kr. især som følge af en opjustering af nettoformueind-tægterne, mens der for 2012 er foretaget en nedjustering på 4½ mia. kr. især som følge af la-vere indtægter af søtransport.Det store overskud på betalingsbalancens løbende poster er udtryk for en meget stor privatfinansiel opsparing, som mere end opvejer det store opsparingsunderskud i den offentligesektor. Det private opsparingsoverskud skal ses i sammenhæng med, at de private investe-ringer og privatforbruget faldt væsentligt under konjunkturtilbageslaget, samt at der har væreten markant stigning i nettoformueindkomster fra udlandet de seneste 7-8 år, blandt andetfordi udlandsgælden er vendt til en nettofordring på udlandet. Det aktuelt store overskud påbetalingsbalancen kan således ikke ses som et udtryk for god konkurrenceevne.På grund af de fortsatte, betydelige overskud på betalingsbalancen skønnes nettofordringenpå udlandet at stige til 318 mia. kr. eller 17 pct. af BNP i slutningen af 2012 mod 168 mia. kr.ultimo 2010,jf. figur 1.24.Skønnet er med forbehold for værdireguleringer fremover.

Figur 1.23BetalingsbalancenPct. af BNP6543210040506070809101112Pct. af BNP6543210

Figur 1.24Danmarks nettofordring på udlandetPct. af BNP20151050-5-10-15-20-25-3099 00 01 02 03 04 05 06 07 08 09 10 11 12Pct. af BNP20151050-5-10-15-20-25-30

Maj 11

August 11

Kilde: Danmarks Statistik og egne beregninger.

Produktion, beskæftigelse, produktivitet, arbejdsstyrke og ledighedSkønnene over udviklingen i samlet efterspørgsel og import fører til, atBNPsom nævnt vilvokse realt med 1� pct. i 2011 og 1� pct. i 2012 efter en stigning på 1� pct. i 2010.

38

Økonomisk Redegørelse¶August 2011

Kapitel 1

Sammenfatning