Finansudvalget 2010-11 (1. samling)

L 225

Offentligt

Folketingets FinansudvalgChristiansborg

Finansministeren

26. november 2010

Svar på Finansudvalgets spørgsmål nr. 1 af 3. september 2010 (L225 - § 38) stillet efter ønske fra Frank Aaen.Spørgsmål:

Ad 38.11.01. Personskatter (til finansministeren)Ministeren bedes redegøre udviklingen i bevillingen de seneste 5 år og herunderoplyse, hvad der kan forklares på baggrund af udviklingen i BNP samt hvad derkan forklares pga af skattereformen i årene fra 2008 til 2011.Svar:

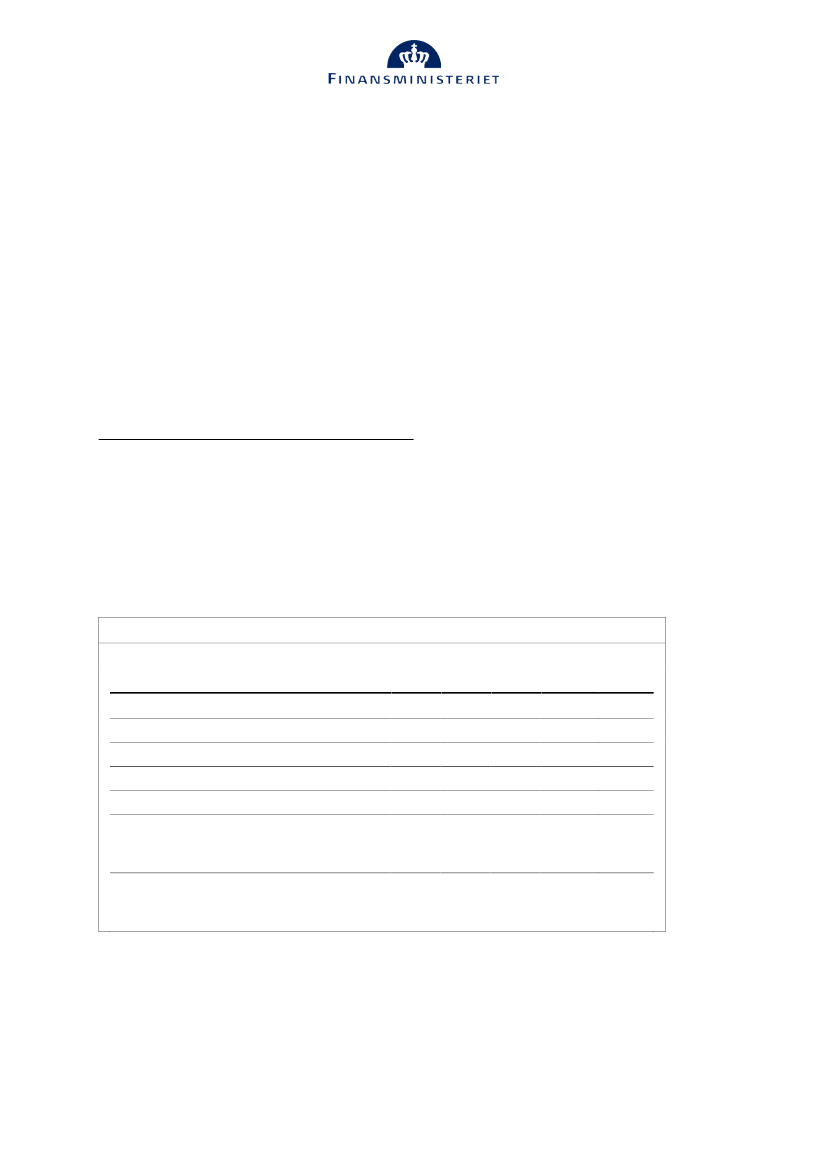

Aftabel 1fremgår udviklingen i indtægterne på§ 38.11.01 Personskattersamt æn-dringen i de samlede personskatter fra år til år (inkl. de kommunale indkomstskat-ter).Tabel 1, Udvikling i indtægter på § 38.11.01. Personskatter

Mia. kr.

Indkomstskat m.v. af personer (38.11.01.10+11+12)Afregning til kommuner (38.11.01.20+21+22)Overførsler mellem Sverige og DK (38.11.01.25)I alt, 38.11.01.

2010*

337,2-199,1-0,5137,5

2011*

356,7-202,7-0,5153,4

Ændring i indtægter fra personskatter ift. forri-

ge år før kommuneafregning

(38.11.01.10+11+12)

25,4

10,9

-8,6

-22,4

19,5

Anm.: Tal for2007-2009 er statsregnskabstal, mens tal for 2010-2011 er skøn fra den seneste kon-junkturvurdering fra august 2010.

Når der ses bort fra regelændringer mv. vil personskatterne på langt sigt vokse itakt med udviklingen i lønninger og BNP. Den langsigtede nominelle vækstrate ilønninger og BNP er ca. 3,8 pct. om året i Finansministeriets mellemfristedefremskrivninger. I et ”normalt” år uden regelændringer og med en neutral kon-

Finansministeriet • Christiansborg Slotsplads 1 • 1218 København K • T 33 92 33 33 • E [email protected] • www.fm.dk

2

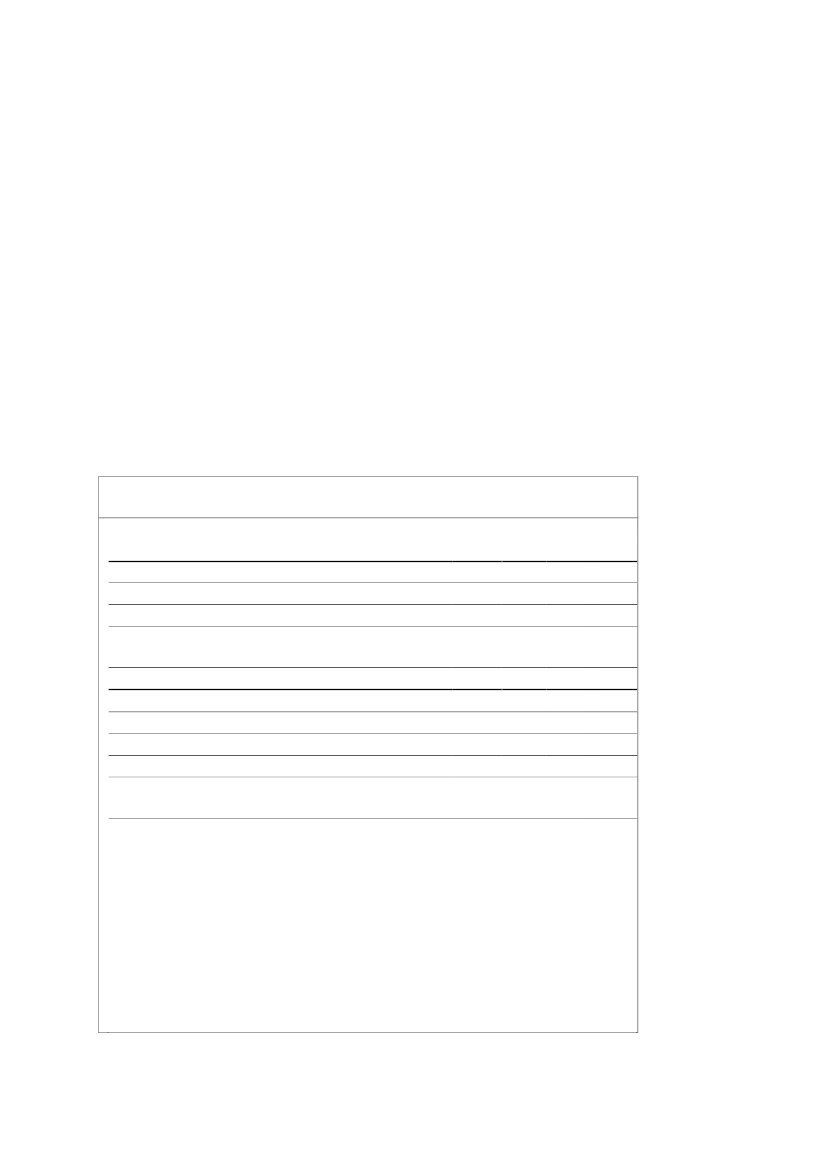

junktursituation forventes provenuet fra personskatterne således at vokse ca. 3,8pct. om året.Aftabel 2fremgår større diskretionære ændringer af personskatterne. Med skatte-aftalen fra 2007 ogForårspakke 2.0sænkes personskatterne markant. Disse skatte-omlægninger finansieres primært ved at hæve andre skatter og afgifter end person-skatterne. IForårspakke 2.0indgår dog også stramninger af personbeskatningen afpersonalegoder samt lavere skatteværdi af rentefradrag og ligningsmæssige fradragmv.Forårspakke 2.0er fuldt finansieret målt på den varige virkning før indregning afadfærdsændringer. Efter indregning af adfærdsændringer i form af øget arbejds-udbud mv. skønnes skattereformen at styrke den finanspolitiske holdbarhed med5½ mia. kr. (Adfærdseffekterne er dog ikke medregnet i tabel 2.) Genopretnings-aftalen fra 2010 indebærer en stigning i personskatterne på 4,8 mia. kr. i 2011.Tabel 2, Årlig stigning i provenu fra personskatter inkl. grøn check, mia. kr. (løbendepriser)

07-08

Lavere skat på arbejde, 20071)Forårspakke 2.0 inkl. tidsforskydninger mv.- heraf nettolempelser af personskatter- heraf tidsforskydninger vedr. pensionsindbetalin-ger og afgift af SP-udbetalinger2)Genopretning af dansk økonomi, 2010Større diskretionære skatteændringer i alt

---4,4

-4,4--Ændring i alt ift. forrige år på § 38.11.01.10+11+12

Residual dvs. ændringer, der ikke kan henføres til diskreti-

onære regelændringer (afspejler bl.a. konjunkturer)

1)Arbejdsmarkedsbidraget skulle efter dagældende regler have været nedsat med skønsmæssigt 0,5

procentpoint. Denne nedsættelse blev annulleret med 2007-skatteaftalen. Merprovenuet herfra indgårikke på § 38.11.01. Personskatter men derimod på § 38.11.02. Arbejdsmarkedsbidrag.2)

Provenuet fra afgift af SP-udbetalinger er 17,3 mia. kr. i 2009 og 1,2 mia. kr. i 2010. Hertil kommer

provenuvirkningen af tidsforskydninger vedr. pensionsindbetalinger fra og med 2009 som følge afForårs-pakke 2.0Anm.: De diskretionære skatteændringer er opgjort på nationalregnskabsform (tidspunktet hvor skatteind-tægten optjenes), mens indtægterne i finansloven er opgjort på statsregnskabsform (hvor personskatternesom regel indtægtsføres i det år hvor skatten skal betales).Provenuvirkningen af diskretionære skatteændringer i lovforslag mv. er skematisk omregnet til løbendepriser ved hjælp af BNP-udviklingen.

3

Residualposten itabel 2er den samlede ændring i indtægterne fra personskatternefratrukket diskretionære skatteændringer. Posten er således den årlige ændring iprovenuet fra personskatterne fra 2008 til 2011, skematisk korrigeret for effektenaf større diskretionære skatteændringer. Denne residualpost afspejler hovedsagligtudviklingen i lønsummen samt andre konjunkturbetingede forhold, herunder ren-teudviklingen.Det bemærkes dog, at de diskretionære skatteændringer er opgjort på national-regnskabsform (tidspunktet hvor skatteindtægten optjenes), mens indtægterne ifinansloven er opgjort på statsregnskabsform (hvor personskatterne som regelindtægtsføres i det år hvor de skal betales). Residualposten indeholder såledesogså betalingsforskydninger mellem nationalregnskabsform og statsregnskabs-form, samt diverse mindre ændringer i skattereglerne.Med venlig hilsenClaus Hjort Frederiksen