Finansudvalget 2008-09

L 219

Offentligt

j.nr. 09-146874Dato :

TilFolketingets FinansudvalgL 219 - forslag til lov om finanslov for finansåret 2010.Hermed sendes svar på. § 9 Spørgsmål 2 af 3. september 2009 Ad §9.21.01.Skat.(L 219)

Kristian Jensen

/Tina R. Olsen

§ 9 Spørgsmål 2 Ad § 9. 21.01.SkatUdvalget ønsker en oversigt over ikke-inddrivelige restancer, og hvad udviklin-gen er år for år. Der ønskes desuden en redegørelse for, hvorvidt de afskrives ogmed hvilke beløb.Svar:SKAT har oplyst:”SKAT opdeler restancemassen i inddrivelige restancer og ikke-inddriveligerestancer. Dette er nødvendigt for, at SKAT kan give et så retvisende billede afden inddrivelige restancemasse som muligt. Det er alene de inddrivelige restan-cer, der indgår i SKATs måltal på finansloven vedrørende restancerne. Derforgennemfører SKAT en konkret vurdering i hver sag af, hvornår en restance vur-deres at være ikke-inddrivelig og dermed udgå af måltallet på finansloven.Det forhold, at en restance overgår fra at være inddrivelig til at være ikke-inddrivelig, er ikke et udtryk for, at restancen ikke fortsat søges inddrevet, så-fremt der er mulighed herfor. Restancen er stadig retskraftig og forsøges inddre-vet, men indgår uanset disse inddrivelsestiltag ikke længere i den restancemasse,som inddrivelsesindsatsen måles på i forhold til finansloven. Der er således ikketale om, at SKAT ”opgiver” kravet, når restancen vurderes at være ikke-inddrivelig. Der er alene tale om, hvorvidt restancen tæller med i det tal, som dermåles på i forhold til finansloven, og hvorvidt restancen udgiftsføres i statsregn-skabet eller ej.Der anvendes forskellige betegnelser for inddrivelige/ikke-inddrivelige på hen-holdsvis personskatte- og virksomhedsrestanceområdet.På personskatteområdet bruges betegnelsen, at ”restancen afskrives som uerhol-delig”. Restancen afskrives og udgiftsføres i statsregnskabet og tæller ikke læn-gere med i finanslovens måltal. Restancen forsøges dog stadig inddrevet, såfremtder er mulighed herfor. Som eksempel kan nævnes, at hvis en skyldner er påkontanthjælp, så vil en restskat kunne afskrives som uerholdelig. Kontant-hjælpsmodtageren har som udgangspunkt ingen betalingsevne og kan derfor ikkeafvikle sin restance. Ved at afskrive restskatten som uerholdelig, undgås det, atrestskatten genererer renter på årsopgørelsen, som kan medføre nye restskatter,der heller ikke kan betales. Dermed øges restancetilvæksten. Såfremt skyldnerenpå et senere tidspunkt får betalingsevne vil inddrivelsen blive genoptaget.På virksomhedsrestanceområdet bruges betegnelsen, at restancen ”kodes somikke-inddrivelig”, men kodningen medfører ikke automatisk, at restancen ud-giftsføres i statsregnskabet, selvom den ikke længere tæller med i den inddriveli-

2ge restancemasse, og dermed ikke indgår i finanslovens måltal. Som eksempelkan nævnes, at hvis der bliver indgivet konkursbegæring mod en personlig dre-vet virksomhed, så kan restancen kodes som ikke-inddrivelig.Såfremt den personlige drevne virksomhed ophører endeligt i forbindelse medkonkurs, vil der fortsat være personlig hæftelse for skattekravet. Hvis disse re-stancer efterfølgende ikke skønnes at kunne inddrives, vil de få betegnelsen RUF(Retskraftige Uerholdelige Fordringer). Når en restance får betegnelsen RUF, erdet således sidste skridt, inden der på et tidspunkt foretages en endelig afskriv-ning af kravet. Disse restancer tæller ikke med i måltallet på finansloven og ud-giftsføres i statsregnskabet.Nedenfor er i skemaform oplistet en oversigt over sammenhængen mellem regu-leringsområder holdt op mod måltal på finansloven og statsregnskabet:ReguleringsområderUerholdelige personskatterIkke-inddrivelige virksom-hedsskatter/afgifterRUF (Retskraftige Uerholdeli-ge Fordringer)Indgår i måltallet på finans-lovenNejNejNejUdgiftsført i statsregn-skabetJaNejJa

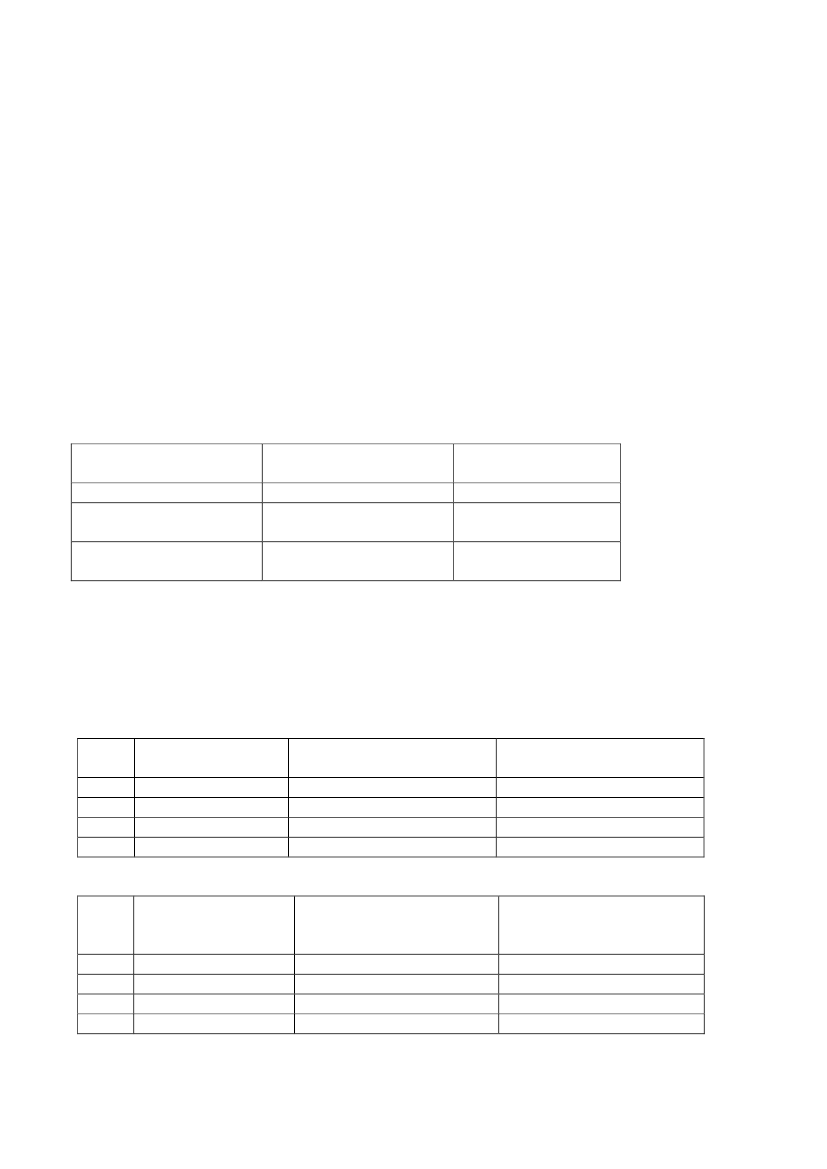

I nedenstående tabel 1 og 2 er en oversigt over henholdsvis ikke-inddriveligevirksomhedsrestancer og uerholdelige men fortsat retskraftige person- og virk-somhedsrestancer. Beløbene er opgjort ultimo året 2006-2008 og ultimo juli2009.Tabel 1 – Ikke-inddrivelige virksomhedsrestancer i mio. kr.Ultimo Ikke-inddrivelig A-skat, Ikke-inddrivelig selskabsskat,moms mv. (DR)punktafgifter mv. (SAP+SSR)20064.8364.14720075.5044.81820086.1176.102jul-097.04011.156

Total8.98310.32212.21918.196

Tabel 2 – Uerholdelige, men fortsat retskraftige, person- og virksomhedsrestancer i mio. kr.Ultimo Uerholdelige personskatter Uerholdelige fordringer vedr.Totalog arbejdsmarkedsbidragafmeldte virksomheder(KOBRA)(RUF)20065.5529.28920076.1218.55120086.1708.543jul-095.8488.947

14.84114.67114.71414.795

3Som nævnt medfører det forhold, at en restance overgår fra at være inddriveligtil at være ikke-inddrivelig ikke, at restancen ikke fortsat søges inddrevet, så-fremt der er mulighed herfor. Restancer kan dog endelig afskrives, således at deikke længere eksisterer, hvilket reelt betyder, at restancerne ikke længere forsø-ges inddrevet. Endelig afskrivning sker først, når det er konstateret, at restancenaldrig vil blive indbetalt eksempelvis i tilfælde af skyldnernes død, bevilling afeftergivelse, gældsanering mv. Som det fremgår af tabel 3, er det alene en mindredel af restancerne, der afskrives endeligt, set i forhold til de restancer, der vurde-res at være uerholdelige, men fortsat forsøges inddrevet.I nedenstående tabel 3 er vist udviklingen i endelig afskrevne restancer ultimoåret 2006 til 2008.Tabel 3 – Udgiftsførte Skatte- og afgiftsrestancer i mio. kr.UltimoUdgiftsførte skatte- ogafgiftsrestancer20063.08220073.57220082.215

Beløb i tabel 1 og 2 opdateres månedligt, mens beløb i tabel 3 kun opdateres år-ligt i forbindelse med afrapportering til Danmarks Statistik.Oprydning i uinddrivelige restancer gennem afskrivning og eftergivelse.Med den nye inddrivelseslov, der trådte i kraft den 1. januar 2009, er der åbnetnye muligheder for afskrivning af gæld til det offentlige. SKAT har på baggrundheraf påbegyndt en oprydning af den eksisterende restancemasse, hvor restancer,der ikke vil kunne inddrives, vil blive endelig afskrevet og således ikke længereforsøgt inddrevet.Hvorvidt en restance endeligt afskrives indgår nu som en almindelig del af ind-drivelsesarbejdet, idet der ikke vil blive brugt ressourcer på at afbryde forældelsepå restancer, hvor det vurderes, at disse ikke vil kunne inddrives nu eller fremad-rettet.Samlet set vil endelig afskrivning og eftergivelse af disse restancer betyde, atSKAT kan give et mere retvisende billede af, hvad virksomheder og borgereskylder det offentlige. SKAT har derfor mulighed for at gennemføre en bedreprioritering og ressourcestyring af de inddrivelige restancer, herunder kommuna-le krav. Endelig afskrivning vil give sig udslag i den fremadrettede opgørelse afde udgiftsførte skatte- og afgiftsrestancer, jf. tabel 3.”