Skatteudvalget 2008-09

L 207 Bilag 37

Offentligt

J.nr. 2009-231-0022Dato: 26. maj 2009

TilFolketinget - Skatteudvalget

L 207 - Forslag til Lov om ændring af lov om afgift af elektricitet og for-skellige andre love (Forhøjelse af energiafgifterne, afgift på erhvervenesenergiforbrug, afgiftsmæssig ligestilling af central og decentral kraftvar-me, afgift på smøreolie mv. og forhøjelse af affaldsafgiften)Hermed sendes supplerende ændringsforslag, som jeg ønsker at stille udenfor betænkningen til 2. behandlingen af ovennævnte lovforslag.Samtidig ønsker jeg at trække ændringsforslagene nr. 47, 01 efter nr. 48og nr. 54 i betænkningen til lovforslaget. Ændringsforslagene erstattes afde oversendte ændringsforslag nr. 56, 57, 58 og 59.Ved ændringsforslag nr. 47 foreslås det, at afgiften af farligt affald, der af-leveres til deponering på specielle deponeringsanlæg til farligt affald ud-gør 160 kr. pr. ton affald i perioden 2010-2012, medens den forhøjes til475 kr. pr. ton affald fra og med 2013. Med ændringsforslag nr. 56 fore-slås det, at der ikke skal betales afgift i perioden 2010-2011 for sådant af-fald, medens afgiften udgør 160 kr. pr. ton affald i perioden 2012-2014 ogherefter 475 kr. pr. ton affald fra og med 2015.Ved ændringsforslag 01 efter nr. 48 foreslås det, at afgiften af farligt af-fald, der afleveres til deponering på specielle deponeringsanlæg til farligtaffald med henblik på senere forbrænding udgør 160 kr. pr. ton affald i pe-rioden 2010-2012, medens den forhøjes til 475 kr. pr. ton affald fra ogmed 2013. Med ændringsforslag nr. 57 foreslås det, at der ikke skal beta-les afgift i perioden 2010-2011 for sådant affald, medens afgiften udgør

160 kr. pr. ton affald i perioden 2012-2014 og herefter 475 kr. pr. ton af-fald fra og med 2015.Ved ændringsforslag nr. 54 foreslås det, at der indsættes overgangsreglerfor farligt affald til deponering. Med de foreslåede ændringer ved æn-dringsforslag nr. 47 og nr. 01 efter nr. 48 foreslås det med ændringsforslagnr. 58, at konsekvens rette det tidligere fremsatte ændringsforslag nr. 54.Med ændringsforslag nr. 59 foreslås det, at der indsættes et nyt bilag nr. 3i affalds- og råstofafgiftsloven, der angiver satserne for farligt affald tildeponering i perioden 2010-2014.

Kristian Jensen/ Lene Skov Henningsen

Side 2

Supplerende ændringsforslagtil2. behandlingen afL 207Forhøjelse af energiafgifterne, afgift på erhvervenes energiforbrug, afgiftsmæssig ligestil-ling af central og decentral kraftvarme, afgift på smøreolie mv. og forhøjelse af affaldsaf-giften

Til § 3

55)

Efternr. 4indsættes som nyt nr.”01.

I§ 5, stk. 11,indsættes som 2. punktum:”Virksomheder, som producerede både elektricitet og varme i 2008, og som bortkøledeproduceret varme i 2008, kan opnå et fradrag i den producerede varme, jf. 1. pkt., for efter-følgende kalenderår. Dette fradrag opgøres som mængden af den bortkølede varme i 2008fratrukket en mængde svarende til 10 pct. af summen af den producerede elektricitet og denproducerede varme, inklusive den bortkølede varme, i 2008. Fradraget i den produceredevarme kan dog ikke overstige to gange produktionen af elektricitet i 2008. Endvidere kanfradraget ikke overstige mængden af bortkølet varme i et kalenderår, hvori fradraget udnyt-tes. Uudnyttet fradrag udbetales ikke og kan ikke overføres til andre år. Virksomheden skalkunne dokumentere opgørelsen af fradraget og på forlangende fremvise dokumentationenoverfor told- og skatteforvaltningen.””[Lempelse i tillægsafgiften på affald til forbrænding for ikke CO2-kvoteomfattede virk-somheder, der bortkøler varme]Til § 956)

Nr. 1affattes således:”1.§ 10, stk. 1,affattes således:”Afgiften udgør 475 kr. pr. ton affald, der afleveres til deponering. I perioden 2010-2014 erafgiften af farligt affald, der afleveres til deponering på specielle deponeringsanlæg til far-ligt affald, som anført i bilag 3. Den afgiftspligtige vægt er affaldets bruttovægt.””[Indfasning af afgiften på farligt affald, der deponeres]

57)

Efter nr.1indsættes som nye numre:Side 3”01.§ 10, stk. 4,der bliver stk. 2, affattes således:”Stk.2.Afgiften udgør ligeledes 475 kr. pr. ton affald, der deponeres med henblik på senereforbrænding. I perioden 2010-2014 er afgiften af farligt affald pr. ton affald, der deponerespå specielle deponeringsanlæg til farligt affald med henblik på senere forbrænding, som an-ført i bilag 3.””[Indfasning af afgiften på farligt affald, der deponeres]

58)

Somstk. 12og13indsættes:”Stk. 12.Specielle deponeringsanlæg til farligt affald, som frafører affald den 1. januar2012 eller senere, skal kunne godtgøre vægten af affaldet i deponiet den 1. januar 2012 ogpå forlangende fremvise dokumentation herfor overfor told- og skatteforvaltningen. Vedfraførsel af affald fra denne mængde affald i deponiet, som skal være opgjort pr. 1. januar2012, kan der ikke opnås fradrag eller tilbagebetaling efter § 12 i lov om afgift af affald ogråstoffer. Hvis denne mængde affald efterfølgende blandes med andet farligt affald, og derfra denne mængde af blandet affald sker fraførsel af affald, kan der ikke opnås fradrag ellertilbagebetaling efter § 12 i lov om afgift af affald og råstoffer, før der er sket fraførsel sva-rende til vægten af affaldet den 1. januar 2012.Stk. 13.Specielle deponeringsanlæg til farligt affald, som frafører affald den 1. januar2015 eller senere, skal kunne godtgøre vægten af affaldet i deponiet den 1. januar 2015 ogpå forlangende fremvise dokumentation herfor overfor told- og skatteforvaltningen. Vedfraførsel af affald fra denne mængde affald, som skal være opgjort pr. 1. januar 2015, kander opnås fradrag eller tilbagebetaling med alene 160 kr. pr. ton affald efter § 12 i lov omafgift af affald og råstoffer medmindre fradrag eller tilbagebetaling er udelukket efter stk.12. Hvis denne mængde affald efterfølgende blandes med andet farligt affald, og der fradenne mængde af blandet affald sker fraførsel af affald, kan der ikke opnås fradrag eller til-bagebetaling med gældende satser pr. ton affald efter § 12 i lov om afgift af affald og rå-stoffer, før der er sket fraførsel svarende til vægten af affaldet i deponiet den 1. januar2015.”[Overgangsregler i forbindelse med indførelse af affaldsafgift på farligt affald til depone-ring]59)

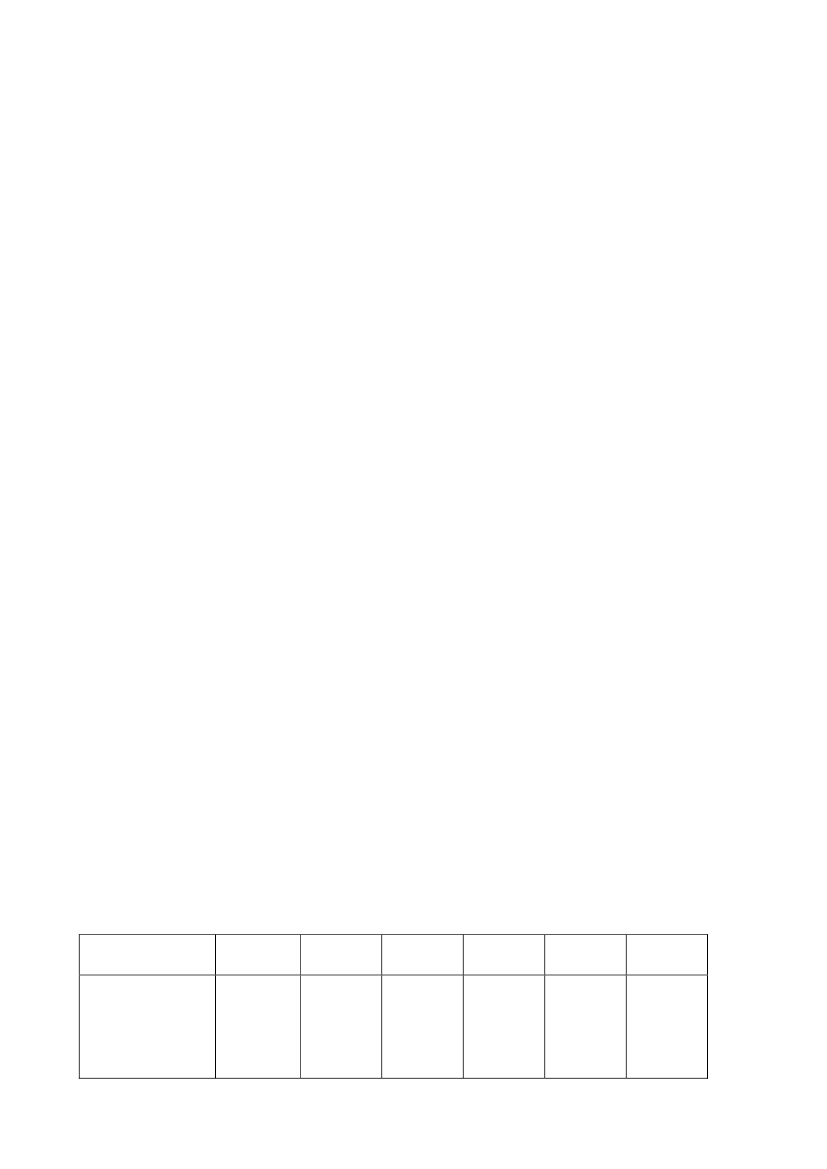

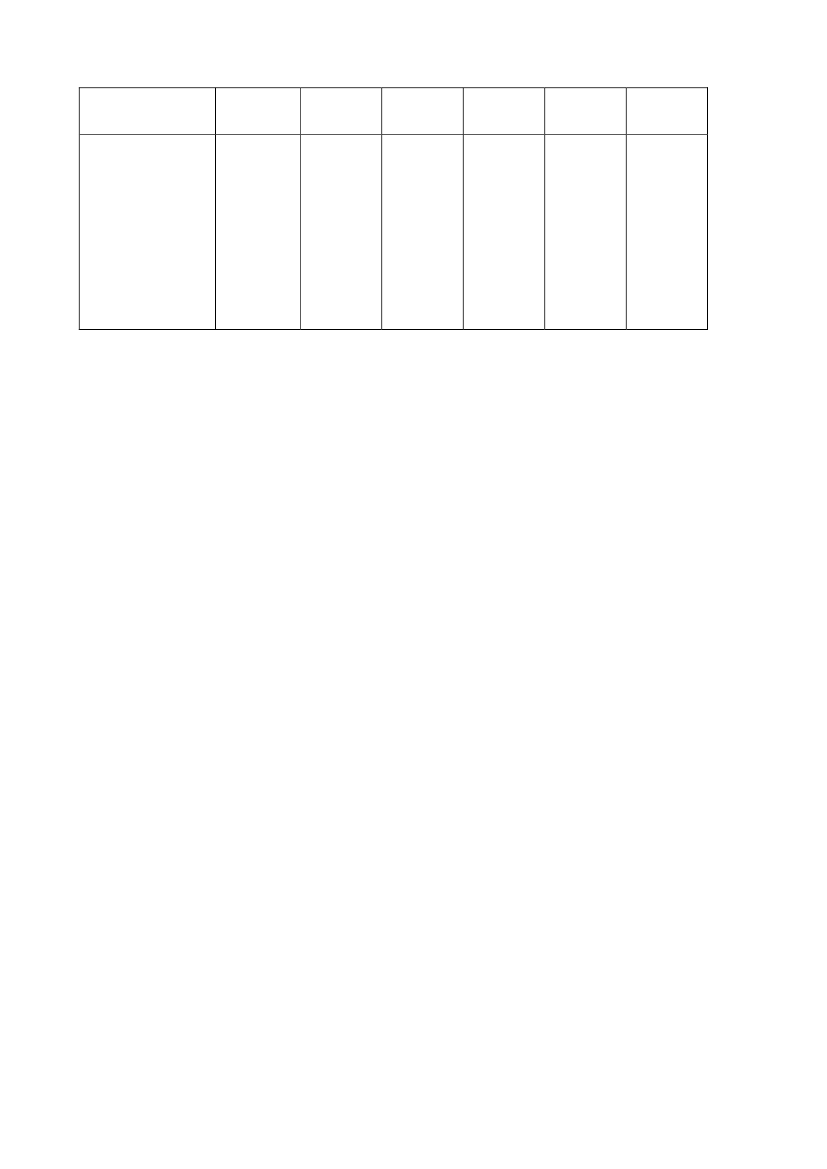

Efter bilag 2 indsættes somBilag 3:”Bilag3. Satser for affalds- og råstofafgiftslovens § 10, stk. 1 og 2.

2010Farligt affald, derafleveres til de-ponering på spe-cielle depone-kr.ton/affald-

2011-

201216020131602014160Side 4

ringsanlæg til far-ligt affaldFarligt affald, derafleveres til de-ponering på spe-cielle depone-ringsanlæg til far-ligt affald medhenblik på senereforbrænding”

[Angivelse af satserne for farligt affald i 2010-2014]kr.ton/affald-

-

160160160

Bemærkninger

Generelle bemærkningerI lyset af den særlige belastning, som en afgift på farligt affald kan have for shredderbran-chen, gennemføres forinden i 2011 en analyse af konkurrenceforholdene i shredderbran-chen, herunder muligheder for anden bortskaffelse af shredderaffald end deponering.I forhold til det oprindeligt fremsatte lovforslag vil en udskydelse af afgiften på farligt af-fald, der deponeres, ikke have nogen nævneværdig effekt på det varige finansieringsbidrag.For 2010 og 2011 vil der være en afgiftslempelse på ca. 35 mio. kr. årligt i forbrugerpriser(dvs. inkl. moms) i 2009-niveau.For så vidt angår det forslåede fradrag i tillægsafgiften og CO2-afgiften vedrørende bortkø-let varme, vil ændringsforslaget i forhold til det oprindeligt fremsatte forslag i årene 2010-2012 medføre en årlig afgiftslempelse på ca. 10 mio. kr., og fra og med 2013 medføre enafgiftslempelse på ca. 20 mio. kr. årligt. Beløbene er i forbrugerpriser (dvs. inkl.moms) og i2009-niveau. Effekten på det varige finansieringsbidrag er ca. 5 mio. kr.

Til nr. 55Ændringsforslaget vedrører den gruppe virksomheder, som skal betale tillægsafgift og CO2-afgift af den producerede varme, inklusive bortkølet varme, fra affaldsforbrænding. Der ertale om virksomheder, som ikke er CO2-kvoteomfattede.Ændringsforslaget medfører en lempelse i tillægsafgiften og CO2-afgiften under forudsæt-ning af, at virksomheden producerede både elektricitet og varme i 2008. Lempelsen ydessom et fradrag i bortkølet varme, der indgår i beregningen af afgift for et kalenderår. Dettefradrag opgøres som mængden af den bortkølede varme i 2008, men fratrukket en mængdeSide 5

svarende til 10 pct. af summen af den producerede elektricitet og den producerede varme,inklusive den bortkølede varme, i 2008. Fradraget i den bortkølede varme kan dog ikkeoverstige to gange produktionen af elektricitet i 2008.Lempelsen er tilrettelagt, så det sikres, at det fremover ikke vil kunne betale sig at bortkølefrem for at udnytte varmen fra forbrænding af affald.

Til nr. 56 og 57Affaldsafgiften på affald til forbrænding er under omlægning, jf. regeringens lovforslag L 126,forslag til lov om ændring af lov om afgift af affald og råstoffer, lov om afgift af stenkul, brun-kul og koks mv. og forskellige andre love (Omlægning af affaldsforbrændingsafgiften). Vedlovforslag L 126 foreslår regeringen bl.a., at afgiften på affald, der forbrændes, ophæves, og atder indføres energiafgift på affaldet, som svarer til energiafgiften på fossile brændsler.Med ændringsforslaget foreslås en nyaffattelse af § 10, stk. 1, i affalds- og råstofafgiftsloven, derviderefører bestemmelsen som foreslået i § 1, nr. 5, i lovforslag L 126, men inkorporerer en for-højelse af deponeringssatsen fra 375 kr. til 475 kr. pr. ton affald, der afleveres til deponering,som foreslået iForårspakke 2.0.Det foreslås tillige, at der indføres afgift på farligt affald, der afleveres til deponering på specielledeponeringsanlæg til farligt affald fra 2012. Det foreslås, at afgiften på farligt affald indfasesgradvist, således at satsen i perioden 2012-2014 er på 160 kr. pr. ton, der afleveres til deponeringpå specielle deponeringsanlæg til farligt affald, medens satsen fra og med 2015 forhøjes til denalmindelige sats på 475 kr. pr. ton.Indførelsen af afgift på farligt affald, herunder en deponeringsafgift på farligt affald bebudedes, idet fremsatte lovforslags almindelige bemærkninger, afsnit 2.9.2Som en konsekvens af forslaget om at forhøje deponeringssatsen iForårspakke 2.0og forslageti § 1, nr. 7, i L 126 om at pålægge affald, der mellem deponeres med henblik på senere afbræn-ding, den almindelige deponeringssats, foreslås det at tilrette bestemmelsen i affalds- og råstof-afgiftslovens § 10, stk. 2.Der foreslås en ændring af reglerne om registreringspligt i affalds- og råstofafgiftsloven somfølge af indførelsen af afgift på farligt affald, der afleveres til deponering på specielle depone-ringsanlæg til farligt affald.Der foreslås en nyaffattelse af § 10, stk. 1 og 2, i lov om afgift af affald og råstoffer, jf. lov-bekendtgørelse nr. 1165 af 27. november 2006 (affalds- og råstofafgiftsloven), der videre-fører bestemmelserne som foreslået i § 1, nr. 5 og 7 i tillæg til de ændringer, der foreslåsmedForårspakke 2.0.De ændringer af affalds- og råstofafgiftslovens § 10, stk. 1 og 2, derforeslås med § 1, nr. 5 og 7 i L 126, som forventes vedtaget ved 3. behandlingen den 28.maj 2009, foreslås ikke videreført i sig selv med nyaffattelsen af bestemmelserne i detteændringsforslag og får derfor ingen betydning. Den nye affattelse af affalds- og råstofaf-Side 6

giftslovens § 10, stk. 1 og 2, indeholder i forhold til de nuværende bestemmelser de æn-dringer, som foreslås ved L 126 og de ændringer, der foreslås medForårspakke 2.0.

Til nr. 58Ved ændringsforslaget indsættes overgangsregler for farligt affald til deponering, som føl-ger princippet om ”first in first out” ved afgiftsfradrag eller tilbagebetaling for betalt afgiftved fraførsel af affald fra et deponi efter § 12 i lov om afgift af affald og råstoffer. Hvis derikke indsættes sådanne overgangsregler anses det for sandsynligt, at der fra virksomheder-nes side stilles krav om almindeligt fradrag eller tilbagebetaling ved fraførsel af affald fra etdeponi. Hvis det sker, vil virksomhederne i praksis kunne opnå en afgiftsmæssig gevinst på475 kr. pr. ton affald for affald tidligere modtaget uden afgift eller afgiftsmæssig gevinst på315 kr. pr. ton (forskellen mellem 160 kr. pr. ton og 475 kr. pr. ton) for affald modtagetuden afgift og en afgiftsmæssig gevinst på 315 kr. pr. ton (forskellen mellem 160 kr. pr. tonog 475 kr. pr. ton) for affald modtaget med en afgift på 160 kr. pr. ton i perioden, hvor af-giften på farligt affald indfases.

Til nr. 59Det foreslås at indsætte et bilag 3 til affalds- og råstofafgiftsloven, der angiver satsen forhenholdsvis farligt affald, der afleveres til deponering på specielle deponeringsanlæg til far-ligt affald i perioden 2010-2014 og farligt affald, der afleveres til deponering på specielledeponeringsanlæg til farligt affald med henblik på senere forbrænding i perioden 2010-2014.

Side 7