Erhvervsudvalget 2008-09

ERU Alm.del Bilag 229

Offentligt

Bilag til sammenligning1af det danske indspil om åbenhed og forsvarlighed på de europæiske kapitalmarkeder fra november 2008 og For-slag til Europa-Parlamentets og Rådets direktiv om forvaltere af alternative investeringsfonde og om ændring af direktiv 2004/39/EF og2009/…/EF (FAIF direktiv)

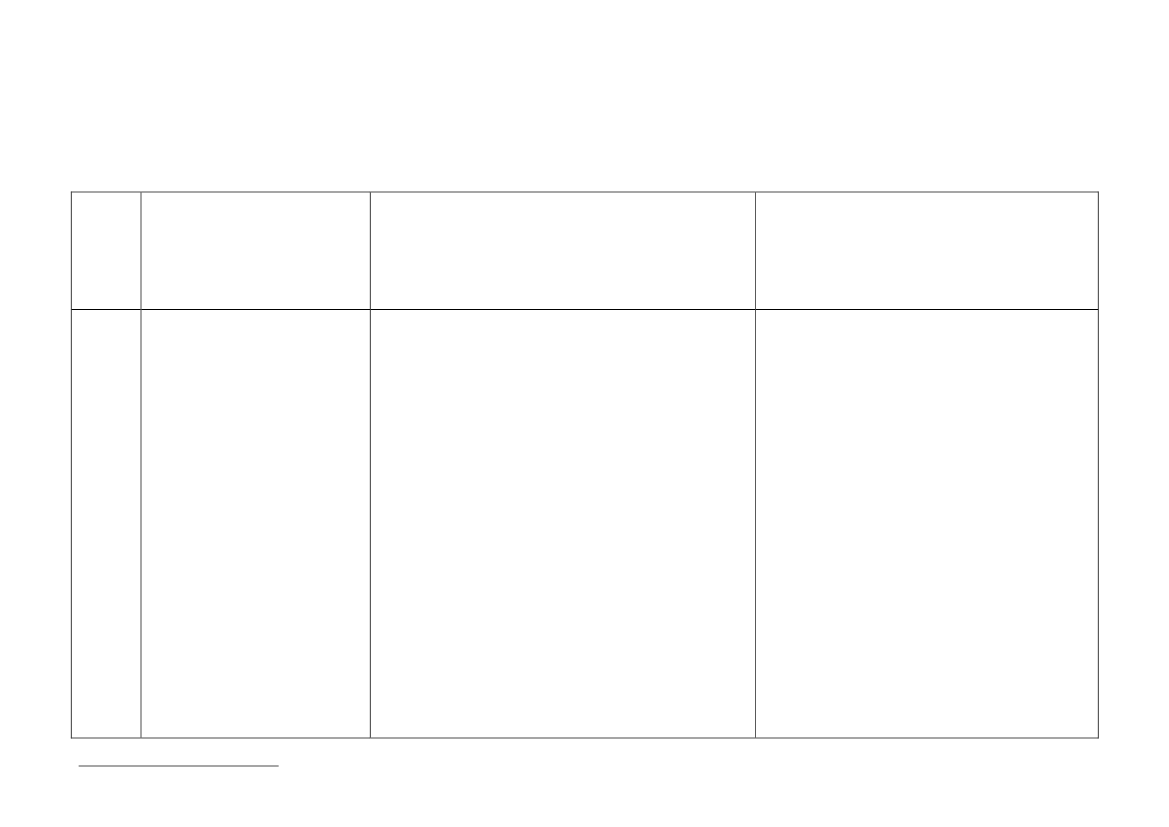

Nr.Emne/Dokument(hentetfra detdanskeindspil)1Tilbudsdokument - forslag omyderligere detaljeringsgrad,herunder strategiske planer forden opkøbte virksomhed

Det danske indspil november 2008(som sendt til Kommissionen)

Udkast til Direktiv om forvaltere af alterna-tive investeringsfonde m.v. (FAIF direktivet)eller andre aktuelle initiativer fra Kommis-sionenDirektivforslaget indeholder i artikel 28 en be-stemmelse om oplysninger, der skal gives afFAIF’en, når en AIF alene – eller sammen medandre AIF’er administreret af den pågældendeFAIF - opnår 30 % eller mere af stemmerne i etselskab, herunder oplysninger om:- forbørsnoterede virksomheder;oplys-ninger iht. artikel 6(3) i Direktiv2004/25/EC, oplysninger om plan forforebyggelse af interessekonflikter mv.- forikke-børsnoterede virksomheder;op-lysninger om udviklingsplan for det sel-skab der er opnået kontrol med, plan forforebyggelse af interessekonflikter mv.Artikel 29: Bestemmelse om oplysninger, ud-over de sædvanligt krævede, der skal fremgå afAIF’ernes årsrapporter:- vedr. finansiel risiko: minimumoplysningerom de finansielle risici forbundet med den på-gældende kapitalstruktur.- fsva. medarbejderspørgsmål: personaleom-

Tilbudsdokumentet bør indeholde oplysning om destrategiske planer for den opkøbte virksomhed, her-under om virksomheden fortsat vil være børsnoteret,oplysning om planlagt udbytte til udbetaling efterovertagelsen.

1

Sammenligningen er baseret på første gennemgang af direktivforslaget, og er dermed ikke en endelig sammenligning mellem det danske indspil og direktivforslaget.

2

3

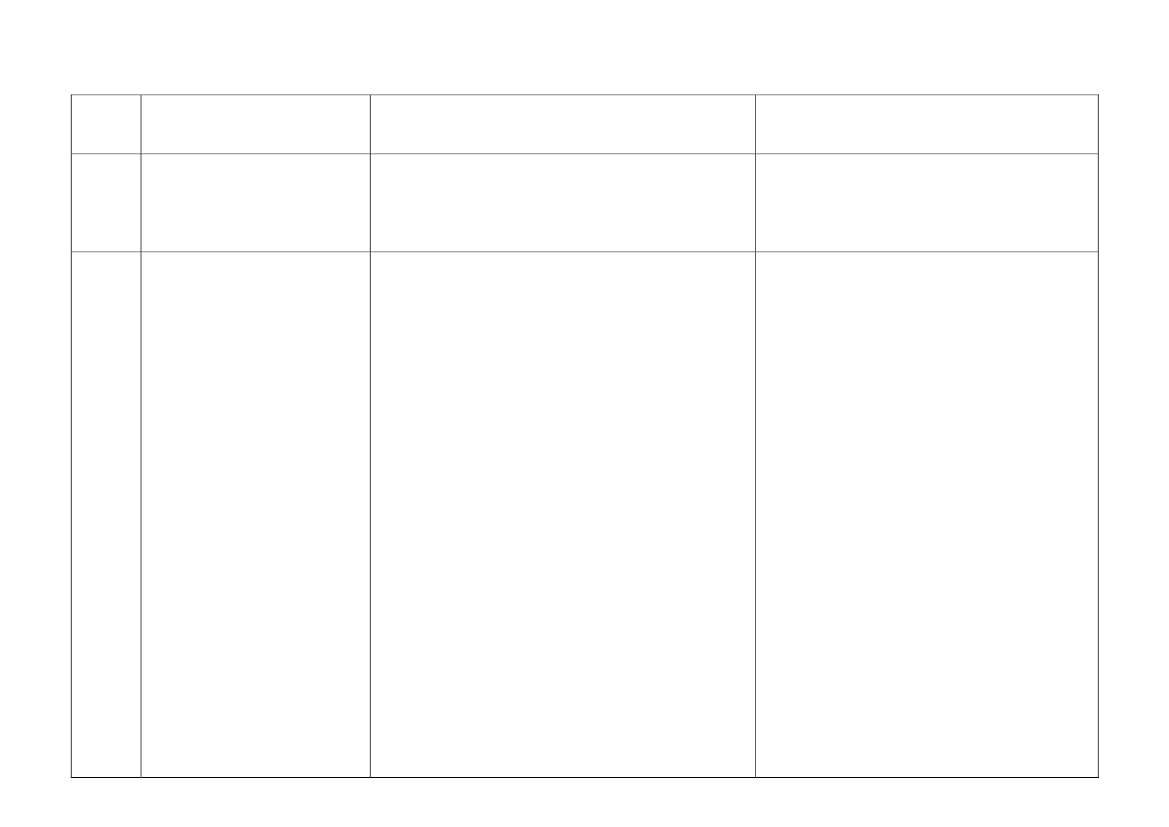

Anvendelse af tilbudsdoku-ment ved overtagelse af ikke-børsnoterede, men store virk-somheder med samfundsmæs-sig betydning.Incitamentsordninger

Det foreslås at gøre det obligatorisk med anvendelseaf tilbudsdokument ved overtagelse af ikke-børsnoterede (men store) virksomheder.

sætning, afskedigelser og ansættelser.- fortegnelse over betydningsfulde frasalg afaktiver.Et lignende forslag findes ikke i direktivet, mense ovenfor vedrørende artikel 28 om oplys-ningskrav for så vidt angår overtagelse af ikke-børsnoterede virksomhederDirektivforslaget omhandler ikke dette emne,men Kommissionen har den 29. april 2009 ud-sendt to henstillinger vedrørende aflønning afledelsen i børsnoterede selskaber henholdsvis ifinansielle virksomheder.De relevante dokumenter er:Kommissionens henstilling til supplering afhenstilling 2004/913/EF og 2005/162/EF for såvidt angår ordninger for aflønning af medlem-mer af ledelsen i børsnoterede selskaberK(2009)3177 ogKommissionens henstilling om aflønningspoli-tik i finanssektoren K(2009)3159.I henhold til henstillingerne bør tildeling afvariable aflønningskomponenter være afhængigaf på forhånd fastsatte og målelige resultatkrite-rier.Resultatkriterierne bør fremme selskabets leve-dygtighed på lang sigt og indbefatte ikke øko-nomiske kriterier, som er relevante for selska-bets langsigtede værdiskabelse, f.eks. overhol-delse af gældende regler og procedurer.

Forslag, der skal modvirke høj-risiko-incitamentsordninger med kort løbetid – evt. ved atfastsætte minimum løbetid for sådanne ordninger.

Hvis der tildeles en variabel aflønningskompo-nent, bør en væsentlig del af denne variablekomponent udskydes i en minimumsperiode.Hvor stor en del af den variable komponent derskal udskydes, bør fastsættes i forhold til denrelative vægt af den variable komponent isammenligning med den ikke variable afløn-ningskomponent.Aflønning af menige bestyrelsesmedlemmer ogmedlemmer af tilsynsorganer bør ikke omfatteaktieoptioner.K(2009)3177Den faste aflønningskomponent bør udgøre entilstrækkelig høj andel af den samlede løn oggøre det muligt for virksomheden at føre en heltigennem fleksibel bonuspolitik. Især bør denfinansielle virksomhed være i stand til at tilba-geholde bonusser helt eller delvis, når den på-gældende medarbejder eller afdeling eller virk-somheden som helhed ikke har opfyldt resultat-kriterierne. Den finansielle virksomhed børdesuden kunne tilbageholde bonusser, når denssituation forværres betragteligt, navnlig når detikke længere kan forventes, at den kan ellerfortsat vil være i stand til at udøve sine forret-ningsaktiviteter som going concern.I tilfælde, hvor der tildeles en større bonus, børhovedparten af bonussen udskydes i en mini-mumsperiode. Hvor stor en del af bonussen derskal udskydes, bør fastsættes i forhold til bo-nussens samlede størrelse sammenholdt medden samlede løn. Ved fastsættelsen af den ud-

skudte bonuskomponent bør der tages hensyntil de bestående risici ved de aktiviteter, sombonussen er knyttet til, og den kan bestå af ak-tier, optioner, kontanter eller andre midler, hvisudbetaling er udskudt i udskydelsesperioden.K(2009)3159Kommissionen har bebudet, at den vil indarbej-de bestemmelser om, at tilsynsmyndighederneskal kunne øge kapitalkravene, hvis en finansielvirksomhed indfører en uforholdsmæssig højbonusaflønning. Forslaget forventes fremsatsenere på året.Nævnes ikke specifikt i direktivet, men der erfokus herpå, idet art. 28 bl.a. indeholder kravom, at der ved erhvervelse af kontrollerendedele indflydelse i udstedere eller ikke-noteredeselskaber skal oplyses om politikken for fore-byggelse og styring af interessekonflikter, sær-lig mellem FAIF og udstederen.Nævnes ikke i direktivet.

4

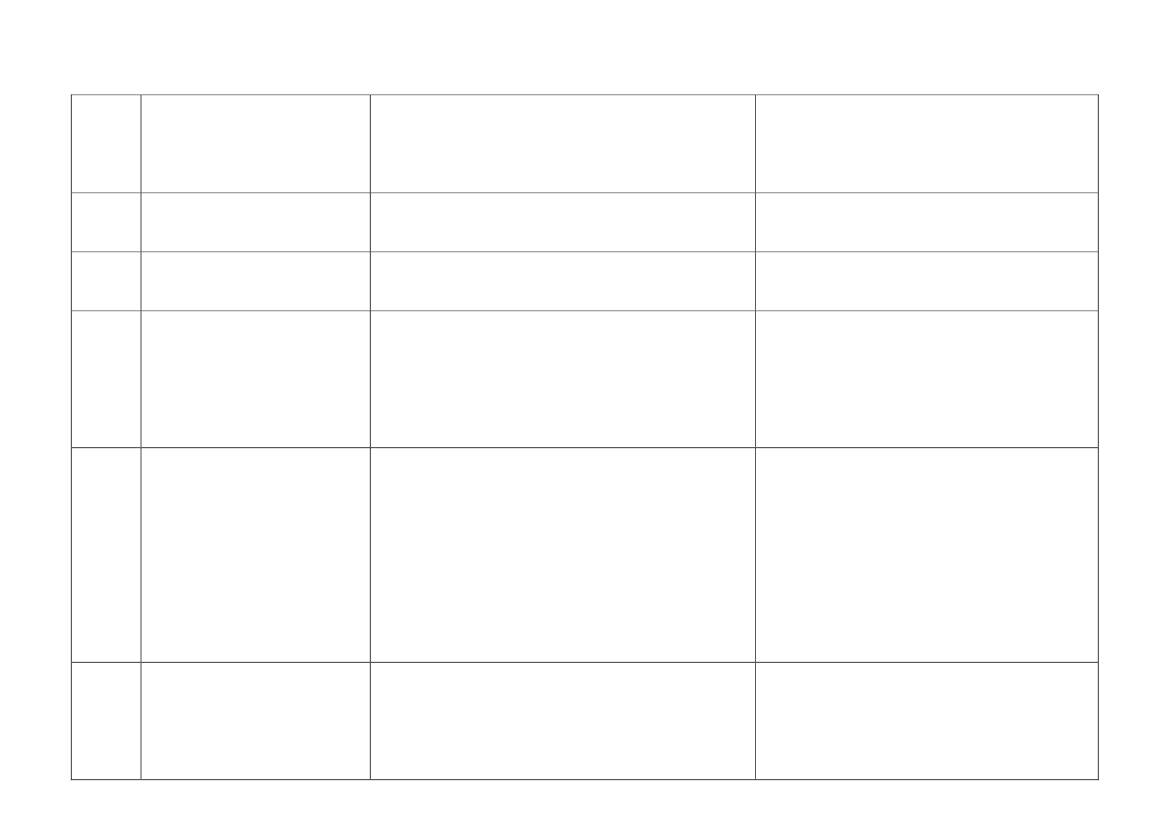

Forbud mod at tilbudsgiverinden overtagelsen indgår bo-nus-aftaler med ledelsen i denovertagne virksomhed.

Forslag om regler som de danske på dette område.(bkg. om overtagelsestilbud)

5

6

Offentliggørelse af planlagte Forslag om regler svarende til de danske på dette om-udbetalinger fra den overtagne rådevirksomhed EFTER en overta-gelse(bkg. om overtagelsestilbud og aktieselskabslovensudbyttebestemmelser)Generalforsamlingsvedtagelse Forslag om at generalforsamlingen i børsnoteredeaf overordnede retningslinier selskaber skal godkende de overordnende retningsli-for incitamentsaflønning af nier for selskabets samlede incitamentsaflønning, in-ledelsenden der indgås konkrete aftaler.

Dette nævnes ikke i direktivet, men følgendefremgår af henstillingerne om aflønning af le-delsen i børsnoterede virksomheder og i finan-sielle virksomheder:Aktionærerne, særlig institutionelle aktionærer,bør tilskyndes til at deltage i generalforsamlin-ger, når det er hensigtsmæssigt, og gøre fornuf-tig brug af deres stemmeret vedrørende afløn-

ning af medlemmer af ledelsen under hensynta-gen til principperne i denne henstilling og hen-stilling2004/913/EFog2005/162/EF.K(2009)3177Lønpolitikken eller enhver betydelig ændring aflønpolitikken bør være et særskilt punkt pådagsordenen for den årlige generalforsamling,uden at dette dog må få indflydelse på tilrette-læggelsen i de relevante organer, der er ansvar-lige for fastsættelsen af ledelsesmedlemmernesløn, og den rolle, disse organer spiller.Lønerklæringen bør forelægges til afstemningpå den årlige generalforsamling, dog uden atdette må få indflydelse på tilrettelæggelsen i derelevante organer, der er ansvarlige for fastsæt-telsen af ledelsesmedlemmernes løn, og denrolle, disse organer spiller. Afstemningen kanvære bindende eller rådgivende.Medlemsstaterne kan imidlertid bestemme, atder kun afholdes en sådan afstemning, hvis ak-tionærer, der tegner sig for mindst 25 % af detsamlede antal stemmer hos de aktionærer, derer til stede eller repræsenteret ved den årligegeneralforsamling, anmoder herom. Dette berø-rer dog ikke aktionærernes ret til at få optagetet beslutningsforslag på dagsordenen i overens-stemmelse med nationale bestemmelser.Hen-stilling 2004/913/EFNævnes ikke i direktivetArtikel 20 indeholder dog oplysningskrav tilpensionsfonde. FAIF skal sikre sig, at der tilgår

7

Åbenhed om pensionsfondesinvesteringsstrategier

Det danske indspil opfordrede til åbenhed om pensi-onsfondes og forsikringsselskabers investeringsstrate-gier i relation til pensionsopsparerne.

8

9

Åbenhed om anvendelse affirmapensionskassers midler tilkøb af aktier i den virksomhed,de er relateret tilLigestilling af kommanditsel-skaber med andre selskabsfor-mer i relation til åbenhed.

Der er ønske om åbenhed, hvis firmapensionskasser-nes midler anvendes til køb af virksomhedens egneaktier i forbindelse med en overtagelse af virksomhe-denKommanditselskabsformen anvendes ofte til etable-ring af kapitalfonde. Derfor er det relevant at regulerekommanditselskaber på lignende måde som øvrigeselskabsformer mht. åbenhed.

investorerne i AIF (eksempelvis pensionsfonde)en række oplysninger, før de investerer i AIF,herunder om investeringsstrategi, investerings-objekter, alle risici forbundet med investerin-gerne.Nævnes ikke i direktivet.

Direktivforslaget omfatter FAIF’er, uansethvordan de eller de underliggende AIF’er erorganiseret.Oplysningskravet til FAIF om at sørge for atvideregive oplysninger til investorer og kompe-tente myndigheder om AIF’s forhold (herunderårsrapporter, oplysning om investeringsstrategiog likviditets- og risikostyring – artikel 20) vilsåledes gælde, uanset hvorledes AIF’erne erorganiserede.Med kreditpakken skabes større gennemsigtig-hed i Danmark, for så vidt angår krav om of-fentliggørelse af solvensbehov. Det har endnuikke været muligt at få opbakning hertil i Euro-pa.Direktivet har fokus herpå i bl.a. art. 28, idetart. 28 bl.a. forholder sig til information medar-bejdere ved erhvervelse af kontrollerende ind-flydelse i udstedere eller ikke-noterede selska-ber. og om medarbejdere.Artikel 20 – FAIF skal sikre sig, at der tilgårinvestorerne i AIF en række oplysninger, før deinvesterer i AIF, herunder om investeringsstra-tegi, investeringsobjekter, alle risici forbundet

10

Åbenhed om bankers kapital-beredskab og risikoprofil

Forslag om øget gennemsigtighed vedrørende bankerskapitalberedskab og risikoprofil

11

12

Det blev foreslået, at alle medarbejdere - i relation tilinformation og høring - har samme beskyttelse ogrettigheder som ved virksomhedsoverdragelser, nårkontrollen med den pågældende virksomhed elleraktivitet overføres som følge af en private equity-transaktion eller ved industrielt opkøb.Krav om oplysning om kapital- Der foreslås en fælles-europæisk autorisationsordningfondenes/AIF’ernes investe-for kapital- og hedgefonde.ringsstrategiI forbindelse med ansøgning om autorisation skal der

Øget medarbejderbeskyttelse iforbindelse med kapitalfonds-overtagelse

gives en række oplysninger, herunder bl.a. om over-ordnet investeringsstrategi.12, 13,(14)Registrering af og åbenhed ommanagementselskaber og kapi-talfondeDet danske forslag omfatter såvel godkendelse af ka-pital- og hedgefonde samt managementselskaber.Endvidere omfatter forslaget en fælleseuropæisk da-tabase for registrerede/autoriserede kapital- og hedge-fonde samt managementselskaberDanmark støtter arbejdet for øget konvergens mellemde nationale tilsynsmyndigheder.

med investeringerne, en beskrivelse af likvidi-tetsrisikostyring mv. samt enhver ændring idisse oplysninger.Direktivet indeholder ikke et forslag om god-kendelse og registrering af kapital- og hedge-fonde, men derimod af managementselskaberne(artikel 4 – 8).

15

Koordination af tilsyn medgrænseoverskridende, finan-sielle aktører

Der kommer et udspil fra Kommissionen den 27.maj 2009 om den fremtidige tilsynsstruktur pådet finansielle område. Der tales i dette kom-mende direktivforslag om øget samarbejde mel-lem de nationale tilsynsmyndigheder på tværs afEU.Artikel 45: pligt til at samarbejde med de øvrigemedlemsstaters tilsynsmyndighederArtikel 46: udveksling af information, hvor på-krævet for at føre tilsyn med – og reagere på –potentielle problemer med FAIF’ers aktiviteter irelation til stabiliteten af systemisk vigtige fi-nansielle institutioner og funktionen af de mar-keder, som FAIF’erne opererer på.Artikel 47: En medlemsstat kan anmode om enanden medlemsstats samarbejde i en tilsynsakti-vitet eller til en undersøgelse i den sidstnævntemedlemsstat.Alene kapitalkrav i managementselskabet(FAIF) på EUR 125.000 (artikel 14) – dog for-højes kravet, hvis værdien af de AIF’er der ad-ministreres overstiger 250 mio. EUR.

16, 17

Kapitalkrav og kapitalbered-skab i virksomheder

I det danske indspil opfordres EU til at evaluere nu-gældende kapitalberedskabsregler for at vurdere, omreglerne er tilstrækkelige. I indspillet er opmærksom-heden rettet mod kapitalberedskabet i de virksomhe-der, der overtages af kapitalfonde.

1819

Skat - beskæring af rentefra-drag ved stor gældsandelUdbetalinger fra selskab tilnærtstående parterUdvidet krav til ledelsen om atkunne redegøre for virksomhe-dens økonomiske situation ogplanlægningen af den fremtidi-ge finansiering af virksomhe-dens driftUdvidelse af selvfinansierings-forbuddetBegrænsninger for fremmedfi-nansiering for hedgefonde.

20

Se om særlige krav til AIF’er med høj gældsfi-nansiering i artikel 22 – 25 nedenfor.Forslag om rentefradragsbegrænsning eller elimine- Nævnes ikke i direktivet.ring i tilfælde af stor gældsandelForslag om at der gives oplysning om baggrunden for Nævnes ikke i direktivet.udbetalinger fra et overtaget selskab til dettes nært-stående parterLedelsen skal offentliggøre information om sammen- Nævnes ikke i direktivet.hængen mellem udbetalinger som nævnt under pkt. 19og udbytteudbetalinger mv. og den langsigtede finan-siering af virksomhedens operationer

2122

Opfordrede til at udvide selvfinansieringsforbudet, sådet kom på samme niveau som i DanmarkDer blev foreslået et regelsæt, der skulle have til for-mål at begrænse hedgefondes gældssætning og sikre,at gældssætningen til enhver tid er forsvarlig. Mulig-heden for et egentligt gældsloft kunne overvejes.

Nævnes ikke i direktivetI artikel 22 – 25 i direktivet foreslås det atAIFM skal oplyse investorerne i AIF om hverenkelt AIF’s maksimale gældsandel (i henholdtil AIF’ens egne forretningsvilkår) samt oplyseom hidtil anvendt andel af gældsfinansiering.AIFM skal endvidere afrapportere dette til dekompetente myndigheder + information om de5 mest anvendte kilder til kontant finansiering.AIFM skal løbende sikre, at investorer og kom-petente myndigheder modtager oplysninger ombetingelserne for gældsfinansieringen (typer,kilder mv.) i AIF (artikel 23 og 24).Artikel 25 vedrører medlemsstaternes pligt til atsikre, at informationer modtaget iht. artikel 24anvendes til at identificere opbygningen af po-tentielle systemiske risici i det finansielle sy-stem.

23

24

Oprettelse af offentligt registerover strukturerede produkter iEUBekæmpelse af skattely-lande iEU

Forslag om at oprette et offentligt register over struk-turerede produkter i EUOpfordring til EU om effektiv bekæmpelse af euro-pæiske skattely

25

Øget åbenhed om kapitalfon- Øget åbenhed om kapitalfondenes skattemæssige for-des skattemæssige forholdhold og de skattemæssige konsekvenser af investerin-ger foretaget af kapitalfonde.

26, 27

Skat

Undersøgelse af nugældende national skattelovgiv-ning

I exceptionelle situationer skal det sikres, atmyndighederne har beføjelser til at begrænse enAIFM’s låneoptagelse (hvis nødvendigt for atsikre stabiliteten og integriteten i det finansiellesystem).Nævnes ikke i direktivet, men forholdet er re-guleret i forordningen om kreditvurderingsbu-reauer.Kommissionen har indledt forhandlinger meden række 3. lande om udveksling af oplysningertil brug i skattesager.Det gældende bistandsdirektiv (77/779/EØF)foreslås ændret, jf.KOM(2009)29,således atbistandssøgte myndigheder ikke længere kanafslå at udlevere oplysninger om en person medhenvisning til, at oplysningerne skal indhenteshos en bank, finansieringsinstitut eller forvalterm.v.Der er ikke taget initiativ til en komparativ ana-lyse af medlemsstaternes skattelovgivning.På området for direkte skatter foregår ”EU-harmoniseringen” som udgangspunkt bilateraltbl.a. ved indgåelse af dobbeltbeskatningsover-enskomster.

Opfordring til fælles retningslinier for åbenhed påtværs af lovlige selskabsformer28Skat – beskatning af kapital- Opfordring til at arbejde for effektiv beskatning affondenes indtægterindtægter i kapitalfondene

Nævnes ikke i direktivet.

Direktivet om bistand til inddrivelse af fordrin-ger (2008/55/EF) er vedtaget. Det foreslås atændre direktivet for at forbedre mulighedernefor inddrivelse af (især selskabers) skattegæld iudlandet, jf. KOM(2009)28.

29

30

Fælles regler for kreditvurde- Opfordring til at lave fælleseuropæiske regler til sik-ringsbureauerring af uafhængighed og kvalitet i kreditvurderings-bureauernes ydelserFælles regler for forebyggelse Dette kan blandt andet ske ved at etablere ”chineseaf interessekonflikter mellemwalls”, dvs. vandtætte skotter mellem eksempelvis enmarkedsaktører på de finan-banks mæglerfunktion og dens kreditvurderingsfunk-sielle markedertion

Der henvises i øvrigt til besvarelsen af punkt25.Forordningen om kreditvurderingsbureauer ernu vedtaget.Direktivforslagets artikel 10 indeholder reglerom FAIF’s ansvar for at forsøge at sikre sigmod interessekonflikter mellem FAIF’s ledel-se/medarbejdere/andre tilknyttede og AIF´ernesinvestorer henholdsvis mellem to eller flereinvestorer indbyrdes.Direktivforslaget vedrører kun interessekonflik-ter i relation til FAIF, hvorfor det danske for-slag er meget bredere.

31

Undersøge markedskoncentra-tion indenfor hedgefonde, ka-pitalfonde m.fl.

Opfordrede til at undersøge markedskoncentrationenindenfor hedgefonde, kapitalfonde m.fl.

De oplysninger, som skal indsendes til tilsyne-ne, har blandt andet til formål at belyse sådannekoncentrationer af hedgefonde, kapitalfondem.fl.Kommissionen ønsker fortsat, at regnskabsreg-lerne bliver globale. De regnskabsregler somanvendes for børsnoterede virksomheder i EUanvendes af et stigende antal lande, og der skersamtidig en harmonisering af reglerne med an-dre lande, primært USA.Det drøftes p.t. i regi af Kommissionen, hvor-dan kapitaldækningsreglerne for finansiellevirksomheder og regnskabsreglerne kan udfor-mes, så de ikke forstærker de cykliske udsving.Kommissionen vil den 27. maj 2009 fremlæggeoplæg til den fremtidige struktur i tilsynsarbej-det i den finansielle sektor. Dette oplæg forven-

32

Regnskabsregler skal væreglobale og give retvisenderegnskaber

Danmark støtter regnskabsregler der er globale oggiver retvisende regnskaber. Det skal tilstræbes, atregnskabsreglerne ikke virker konjunkturforstærken-de.

33

Globale tiltag - globalt vars- Opfordrede til at der skal iværksættes en global koor-lingssystem, grænseoverskri- dinering, herunder et varslingssystemdende ”stabilitetsgrupper” mv.

3435

Styrkelse af IMF’s rolleStatsfonde

Opfordrede til at styrke IMF’s rolleForslag om større åbenhed om statsfonde

tes at indeholde forslag om opretholdelse af et”systemic risk monitoring system”.G20 har allerede besluttet at styrke IMF.Nævnes ikke i direktivet.