Baggrundsmateriale

Samling af skattesager i tre - fire byretter

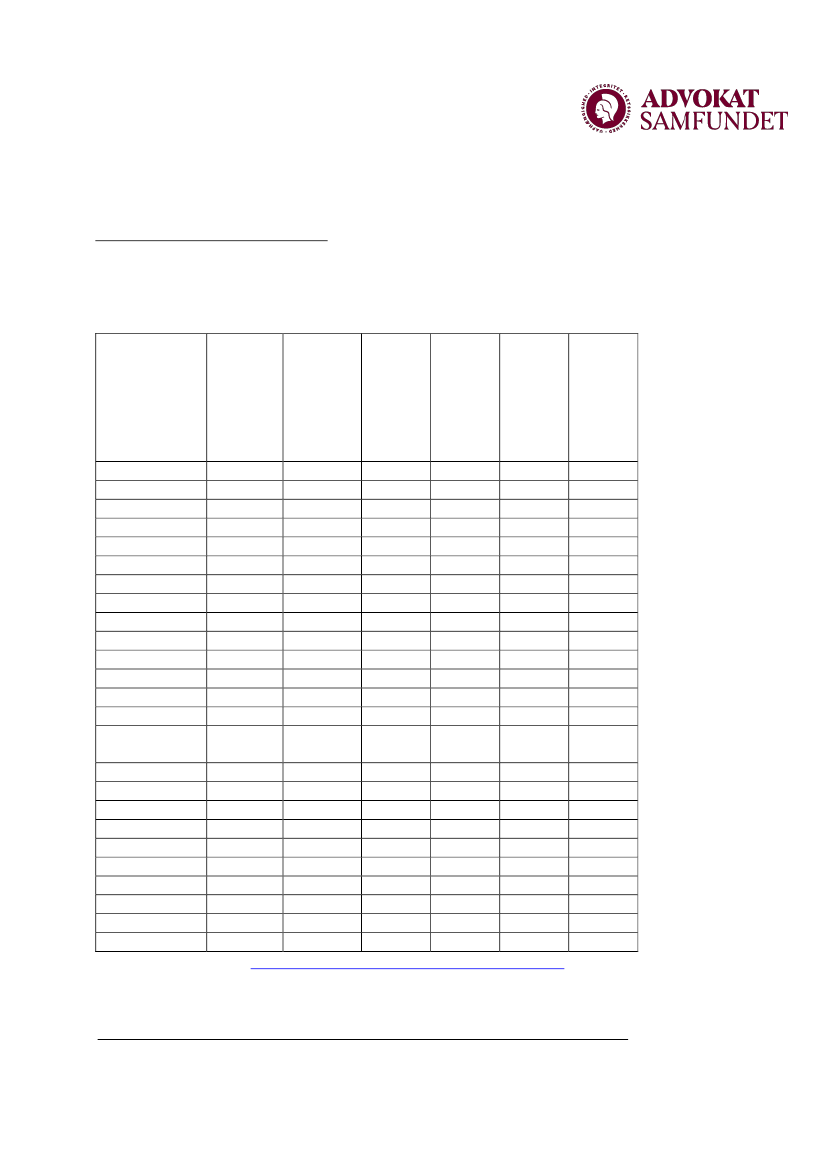

Baggrund og status på specialisering

Oversigt over, hvor mange skatte- og afgiftssager de enkelte byretter behandler årligt.

Københavns Byret har som den eneste byret organiseret sig med en særlig afdeling til

varetagelse af skatte- og afgiftssager:

Byret

Speciali-

sering

Ingen

speciali-

sering

Antal

skatte-

og

afgifts-

sager

2014-16

i alt

5

6

22

44

20

14

11

13

12

5

8

13

79

42

5

Antal

skatte-

og

afgifts-

sager

i 2014

2

3

5

17

7

9

5

3

4

0

3

1

32

18

2

Antal

skatte-

og

afgifts-

sager

i 2015

3

3

15

20

3

5

4

8

5

3

3

7

27

7

3

Antal

skatte-

og

afgifts-

sager

i 2016

0

0

2

7

10

0

2

2

3

2

2

5

20

17

0

Bornholm

x

Esbjerg

x

Frederiksberg

x

Glostrup

x

Helsingør

x

Herning

x

Hillerød

x

Hjørring

x

Holbæk

x

Holstebro

x

Horsens

Kolding

x

København

x

Lyngby

x

Nykøbing

x

Falster

Næstved

x

18

12

3

3

Odense

x

16

2

12

2

Randers

x

24

12

8

4

Roskilde

x

25

13

9

3

Svendborg

x

5

1

3

1

Sønderborg

x

12

8

3

1

Viborg

x

14

3

8

3

Aalborg

x

31

11

15

5

Aarhus

x

25

8

10

7

I alt

469

181

187

101

Kilde: Justitias rapport ”Domstolsprøvelse

af skatte- og afgiftssager, 2017”

www.advokatsamfundet.dk

1