November 2020

Danskerne spiller mindst i Norden

Tal på tværs af Europa viser, at danskerne i gennemsnit spillede

mindre end vores naboer i Sverige, Island, Norge og Finland i

2019. Tallene viser samtidig, at danskerne i gennemsnit bruger

en større del af deres spilforbrug på væddemål end de europæ-

iske borgere.

Rammerne for spilmarkedet har ændret sig mærkbart de senere år, og det gælder ikke bare i

Danmark, men på tværs af Europa. Det danske spilmarked blev delvist liberaliseret i 2012,

hvilket blandt andet betød, at der er kommet mange udbydere af væddemål og onlineka-

sino ind på det regulerede markedet, fordi det nu er muligt for alle at søge om tilladelse til at

udbyde spil.

Flere europæiske lande har - for væddemål og onlinekasino - gennemgået en lignede udvik-

ling; væk fra monopol mod liberalisering. Samtidig har forbedret internetadgang og udbre-

delsen af smartphones mv. gjort, at en stigende andel af befolkningerne har mulighed for at

spille om penge online.

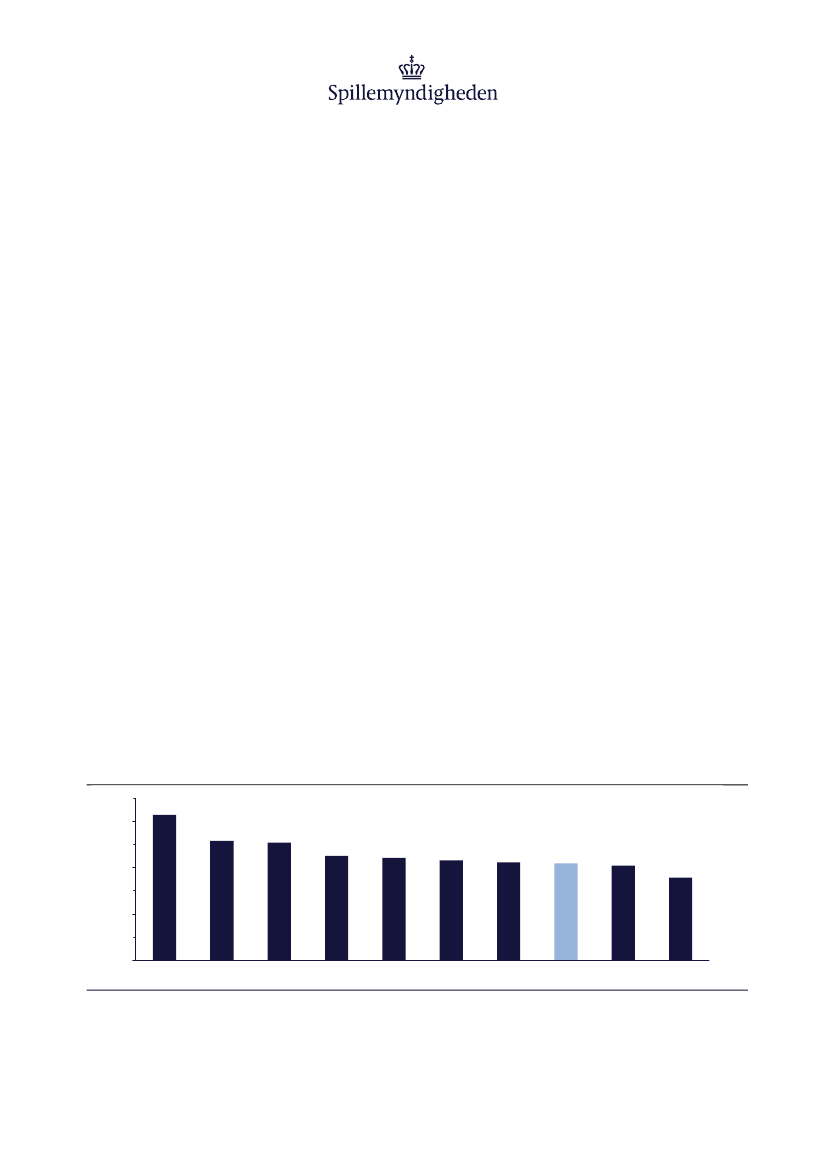

En top-10 over det gennemsnitlige spilforbrug på europæisk plan

1

viser, at Danmark med et

årligt spilforbrug på 2.101 kr. pr. indbygger over 18 år ligger på en 8. plads,

jf. figur 1.

Det

fremgår samtidig, at Danmark har det mindste forbrug i Norden, da både Sverige, Island,

Norge og Finland er placeret længere oppe på listen med højere spilforbrug.

Finland markerer sig med et årligt spilforbrug på 3.148 kr. som det højeste i Europa, mens

Norge, Island og Sverige ligger relativt tæt på hinanden,

jf. figur 1.

Grækenland ligger nederst

på top-10 med et årligt spilforbrug på 1.788 kr. De resterende otte lande placerer sig i et

spænd fra ca. 2.050 kr. til godt 2.600 kr.,

jf. figur 1.

Figur 1. Top-10 over gennemsnitligt, årligt spilforbrug pr. indbygger over 18 år i udvalgte europæiske lande, kr., 2019

3.148

3.000

2.586

2.546

2.262

2.000

2.216

2.163

2.116

2.101

2.051

1.788

1.000

0

Finland

Italien

Irland

Norge

Island

Sverige

Storbritannien

Danmark

Schweiz

Grækenland

Kilde: H2 Gambling Capital, Danmarks Statistik, afgiftsdata indberettet til Skattestyrelsen, Danske Spil A/S og klasselotterierne. Spilforbruget er målt efter bruttospilleindtægt (BSI)

1

Inkluderede lande tæller EU15 (EU-lande før udvidelsen i 2004) samt Island, Norge og Schweiz.