Juni 2021

Arbejdet med Panama Papers

resulterer i skattereguleringer

for knap 1 mia. kr.

Siden 2016 har Skattestyrelsens kontrol af data-

materiale fra Panama Papers resulteret i skattere-

guleringer for knap 1 mia. kr. Indsatsen kan poten-

tielt sende 433 mio. kr. i statskassen.

I 2016 bakkede et bredt flertal i Folketinget op om, at skattemyndighederne købte

et stort datamateriale fra de lækkede Panama Papers med det formål at få endnu

et værktøj over for personer og selskaber, som skjuler penge i skattely. Skatte-

myndighederne betalte 6,4 mio. kr. for oplysningerne.

Skattestyrelsen har siden købet gennemgået og behandlet oplysningerne for at

dokumentere tegn på fejl og eventuel svig med afregningen af skat til Danmark.

Arbejdet er i dag i en afsluttende fase, hvor der alene opstår få eller ingen nye

sager.

I perioden fra 2016 til januar 2021 har Skattestyrelsen truffet i alt 238 afgørelser,

der har givet anledning til skattemæssige reguleringer for knap 1 mia. kr.,

jf. figur

1.

Reguleringer af den skattepligtige indkomst indarbejdes i årsopgørelsen, hvor

den manglende skattebetaling vil fremgå. De 238 afgørelser vedrører 115 perso-

ner og 83 selskaber.

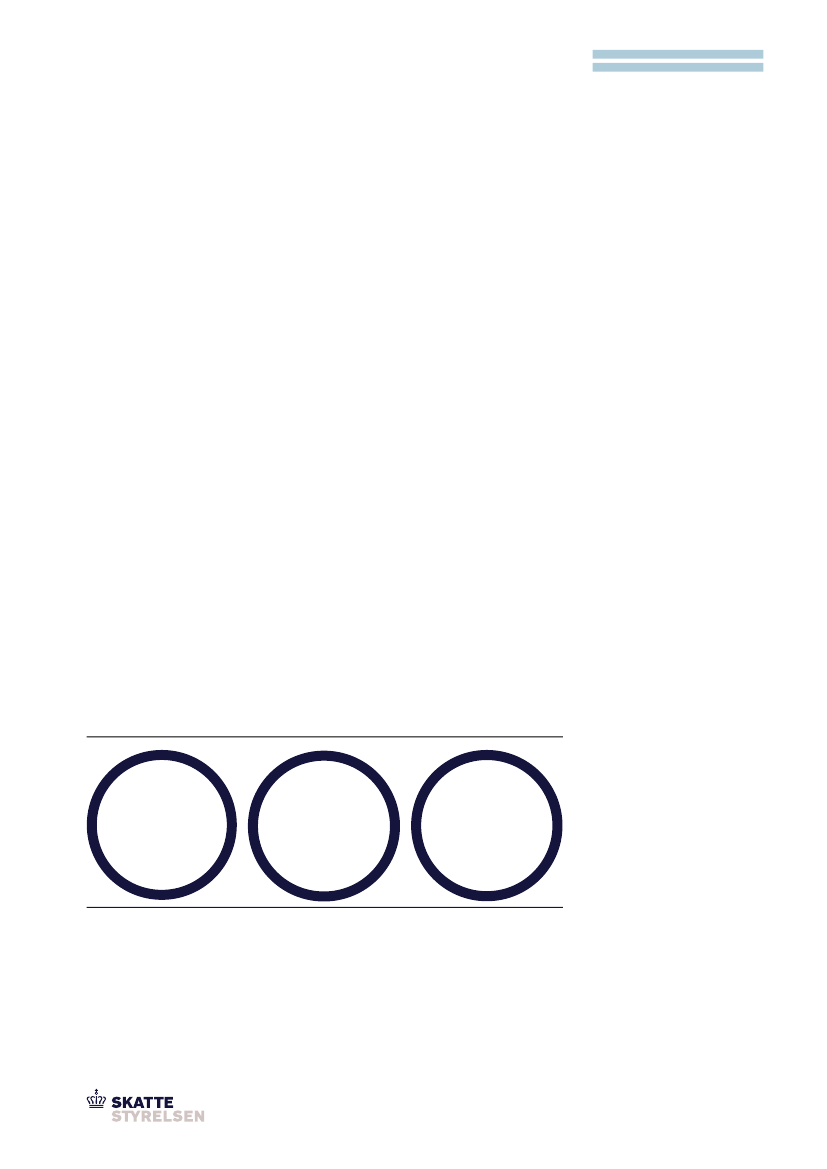

Figur 1. Nøgletal fra kontrolindsatsen af sagskomplekset omkring Panama Papers siden 2016

238

afgørelser

til 115 per-

soner og 83 selska-

ber

983 mio. kr.

i

skattemæssige

reguleringer

433 mio. kr.

i

potentiel skatte-

betaling

Kilde: Skattestyrelsen.

Anm.: De 433 mio. kr. inkluderer bl.a. renter og afviger fra standardopgørelsen af potentiel skattebetaling.

Skattestyrelsen forventer ikke at starte yderligere kontrolsager på baggrund af

det foreliggende sagsmateriale. Det kan dog ikke udelukkes, at der vil blive startet

nye sager, hvis myndighederne modtager yderligere oplysninger.