17. juni 2020

Til Skatteministeren

c.c. Folketingets Skatteudvalg

Vedrørende en mulig forhøjelse af aktivbasen i SEL § 11 B med FoU

Det er positivt, at det er besluttet (midlertidigt) at forhøje virksomhedernes fradrag for FoU til 130%.

En lang række virksomheder får imidlertid beskåret deres rentefradrag ved funding af deres R&D ak-

tiviteter, som udvander fradragsretten for FoU efter LL § 8 B.

Det gør sig gældende, når virksomhederne har nettofinansieringsudgifter, der overstiger 21,3 mio. kr.

(beløbsgrænsen har ligget fast siden 2009) efter SEL § 11 B, hvor de overskydende finansieringsudgif-

ter fradragsbegrænset, hvis virksomheden ikke har en tilstrækkelig høj skattemæssig værdi af sine

danske ikke-finansielle aktiver.

Har en virksomhed nettofinansieringsudgifter på 50 mio. kr., skal virksomheden have en skattemæs-

sig værdi af danske ikke-finansielle aktiver, der udgør minimum 50 mio. kr. / 2,5% (standardrenten

for 2020) = 2 mia. kr. for ikke at blive fradragsbegrænset af de 50 mio.kr.

Virksomhedens egen oparbejdet værdi af immaterielle aktiver herunder goodwill kan ikke medreg-

nes til aktivbasen.

Afholdte og fratrukne FoU efter LL § 8 B kan heller ikke medregnes til aktivbasen.

Det vil derfor give god mening, hvis virksomhederne får mulighed for at medregne fratrukne FoU til

aktivbasen efter SEL § 11 B.

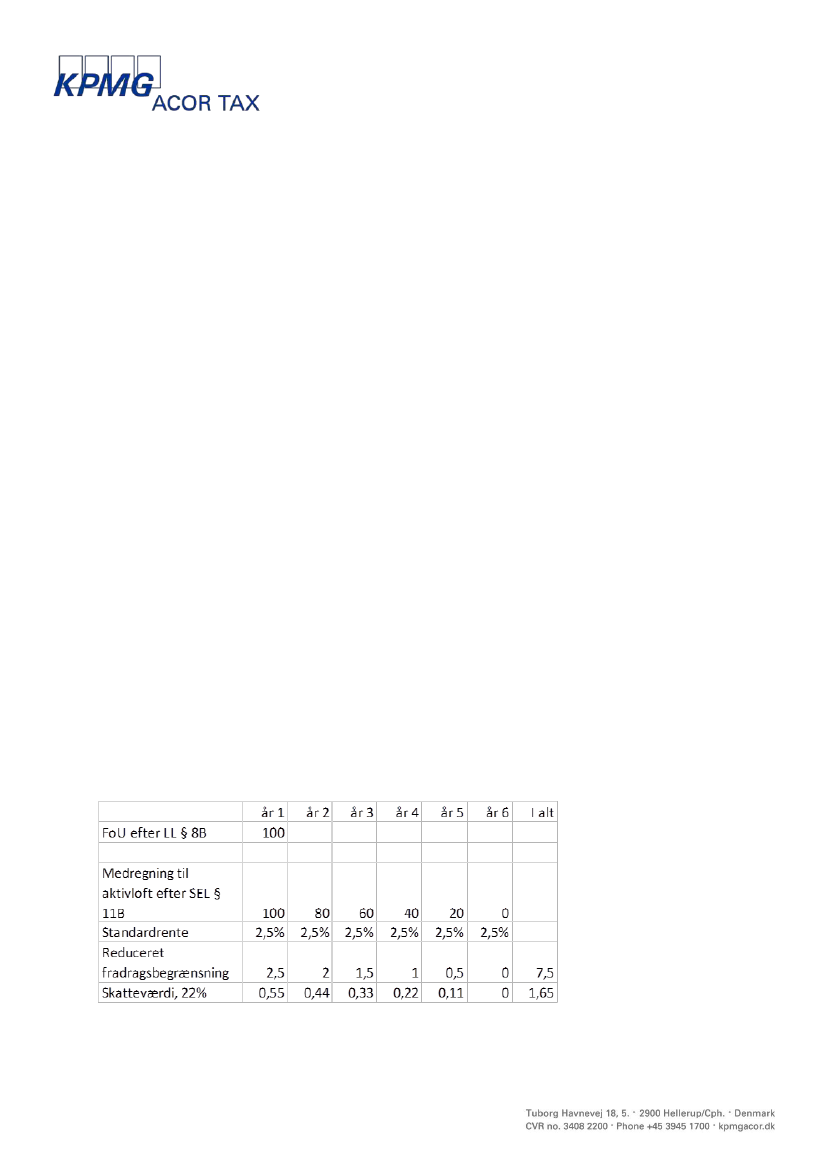

Eksempel på hvordan det vil kunne virke for en fradragsbegrænset virksomhed efter SEL § 11 B: