Bilag 1

Varig virkning

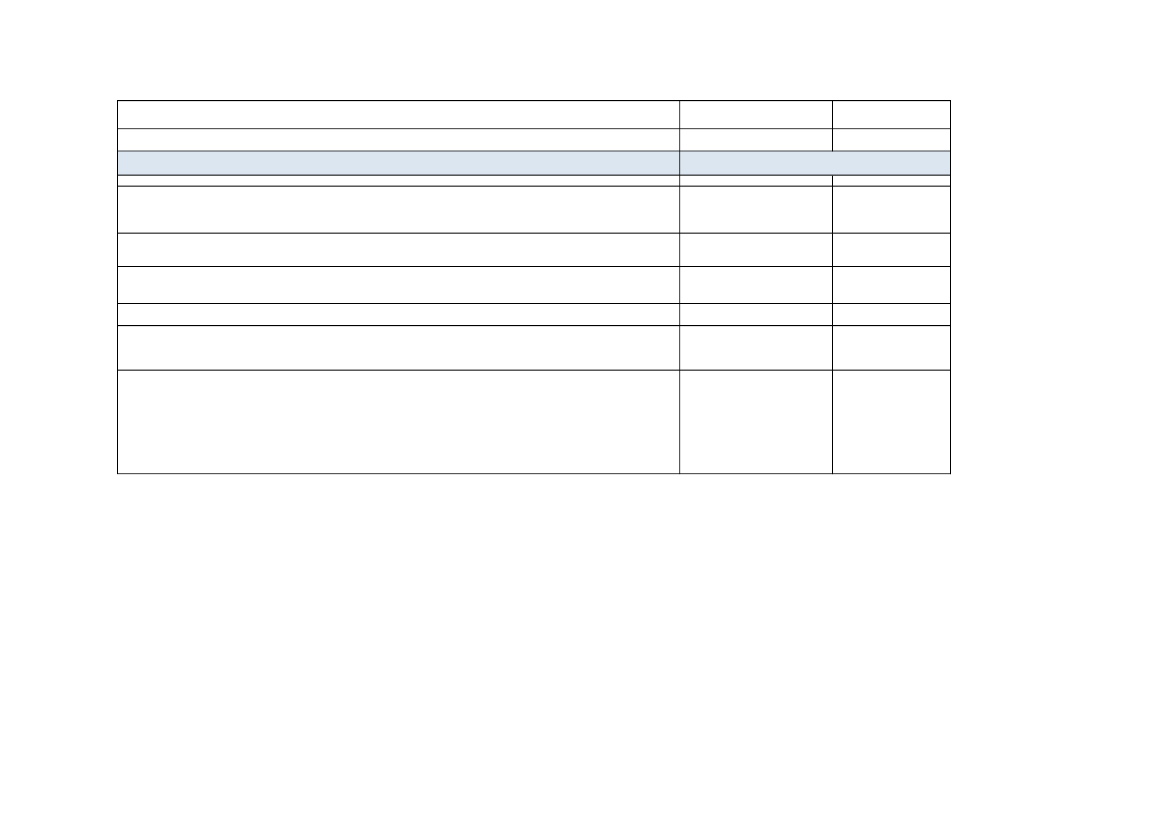

Nr.

LOVSAMLING 2018/2019

L 26

L 29

Forslag til aktiesparekontolov.

Forslag til lov om ændring af emballageafgiftsloven, lov

om registrering af køretøjer og forskellige andre love og

om ophævelse af pvc-afgiftsloven og lov om tilskud til

visse miljøvenlige lastbiler.

Forslag til lov om ændring af kildeskatteloven,

ligningsloven, lov om skattenedslag for seniorer og lov

om forsøg med et socialt frikort.

Forslag til lov om ændring af lov om afgift af elektricitet

og lov om skattefri kompensation for forhøjede energi- og

miljøafgifter.

Forslag til investorfradragslov.

Forslag til lov om ændring af ligningsloven,

ejendomsværdiskatteloven, lov om et indkomstregister,

personskatteloven og skatteindberetningsloven.

a. Indførsel af aktiesparekonto

a. L 29 A indførelse af bagatelgrænser

b. L 29 B ophævelse af afgift på pvc-folier og afgift på pvc

-160

-5

-21

-120

-5

-21

Lovforslag

Delelement

Umiddelbar

Efter

tilbageløb

Efter

adfærd

2019-niveau

-110

-5

-21

-160

-5

-26

-160

-5

-26

Umiddelbar provenuvirkning

2019

2020

L 30

a. Genoptagelse af skattenedslag

0

0

0

-10

0

L 86

a. Lavere afgift på elvarme

b. Lavere satser i den almindelige elafgift

c. Fremrykning af reduktionen af den grønne check

a. Indføre investorfradrag for at give vækst- og

opstartsvirksomheder lettere adgang til risikovillig kapital.

a. Diverse ændringer i bundfradraget for udlejning af fritids- og

helårsboliger samt for biler, lystbåde og campingvogne.

-284

-930

9

-230

-120

-284

-723

7

-175

-90

-232

-465

8

-200

-90

0

-517

269

-120

-120

0

-517

186

-120

-120

L 101

L 102

L 103

Forslag til lov om ændring af tinglysningsafgiftsloven og a. Ophævelse af emballageafgift på pantbelagte emballager

forskellige andre love og om ophævelse af lov om afgift b. Forslag vedrørende tinglysningsafgift (efter tilbageløb og

af antibiotika og vækstfremmere anvendt i foderstoffer.

adfærd)

c. Indførelse af underpant i ejerpant og andet pant

d. Overførsel af tinglysningsafgift mellem pant

e. Anvendelse af hovedstolsprincip altid i forbindelse med

tinglysningsafgift

f. Nedsættelse af tinglysningsafgiften på pant i fast ejendom og

andelsboliger

-220

-210

-165

-20

-130

0

35

-20

5

-30

-250

0

65

-35

-5

-55

65

-35

130

-215

55

-30

115

-185

55

-25

90

-145