Bilag 4 - § 9. Skatteministeriet

Oversigt over eksisterende råd, nævn, centre, udvalg mv. i december 2016.

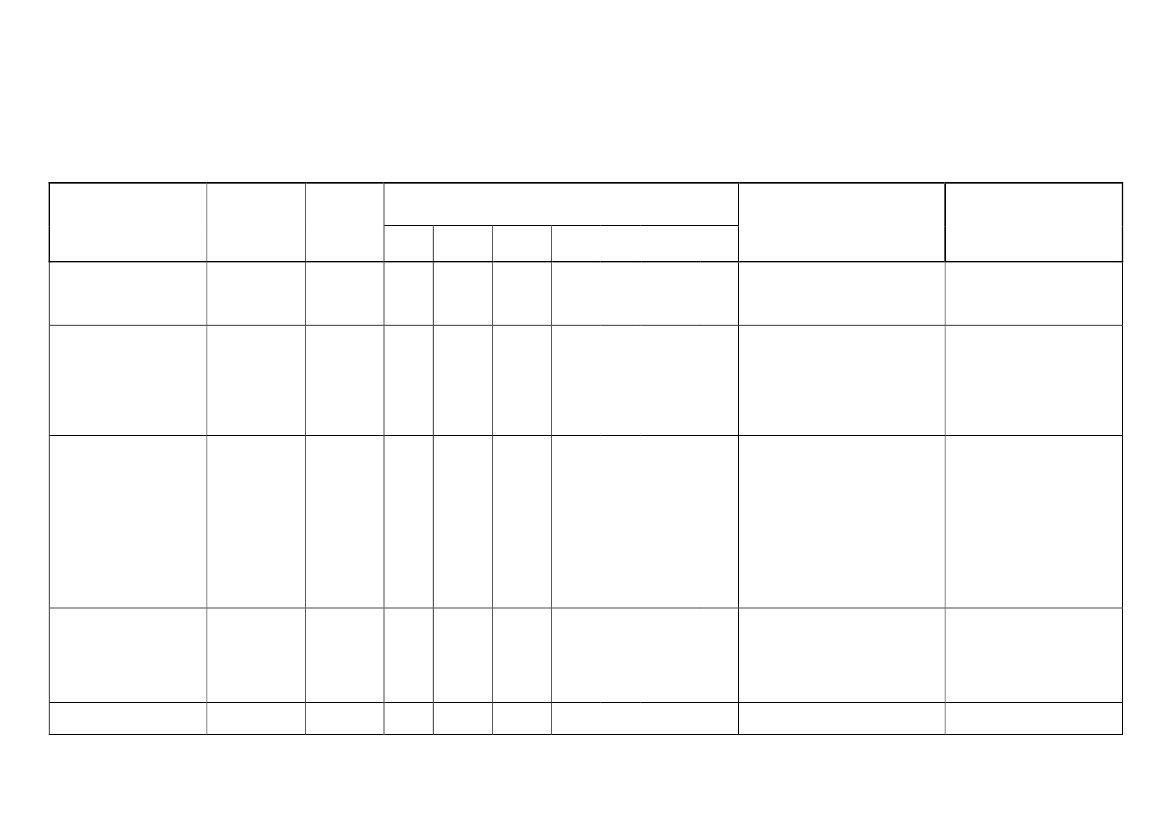

Tabel 1. Råd, nævn, centre mv.

Tidsbegr

ænset

mandat

(Ja/Nej)

Nej

Årlige udgifter i mio. kr.

(2017-priser)

Enhedens titel

Skatterådet

Dato for

oprettelse

01-11-2015

R

2014

-

R

2015

-

B

2016

1,6

F

2017

-

BO1

2018

-

BO2

2019

-

BO3

2020

-

Opgaver

Et kollegialt lægmandsorgan, som

sammen behandler og træffer

afgørelser i de sager, som forelægges

for rådet.

Landets øverste administrative

klageinstans på skatte-, moms-,

afgifts-, told-, vurderings- og

inddrivelsesområdet.

Landsskatteretten behandler klager

over en lang række myndigheders

afgørelser.

Afgør klager over told- og

skatteforvaltningens afgørelser, jf.

skatteforvaltningslovens § 5.

Bemærkninger

Landsskatteretten (LSR)

06-01-1938

Nej

2,8

2,7

2,7

2,7

2,7

2,7

2,7

Udgifter til sekretariats-

betjening er ikke medtaget.

Skatteankenævn (SAN)

01-04-1990

Nej

12,2

8,2

8,2

8,2

8,2

8,2

8,2

Vurderingsankenævn

(VAN)

07-07-2003

Nej

7,3

5,1

5,1

5,1

5,1

5,1

5,1

Afgør klager over told- og

skatteforvaltningens afgørelser, jf.

skatteforvaltningslovens § 6.

Fælles skatte- og

vurderingsankenævn

01-07-2010

Nej

2,7

4,3

4,3

4,3

4,3

4,3

4,3

Afgør klager over told- og

skatteforvaltningens afgørelser, jf.

Honorar og øvrig drift er

konteret samlet for SAN og

FAN og er i opgørelsen fordelt

i forhold til antallet af

medlemmer i FAN og SAN.

Udgifterne er reduceret fra

2014 til 2015 som følge af

ændring af klagestrukturen

(færre nævnsmedlemmer).

Udgifter til sekretariats-

betjening er ikke medtaget.

Udgifter til sekretariats-

betjening er ikke medtaget.

Udgifterne er reduceret fra

2014 til 2015 som følge af

ændring af klagestrukturen

(færre nævnsmedlemmer).

Honorar og øvrig drift er

konteret samlet for SAN og