Skatteudvalget 2013-14

SAU Alm.del

Offentligt

12. maj 2014J.nr. 14-2399525

Til Folketinget – SkatteudvalgetHermed sendes svar på spørgsmål nr. 468af 25. april 2014 (alm. del).Spørgsmålet er stilletefter ønske fra Frank Aaen (EL).

Morten Østergaard/ Lise Bo Nielsen

Ministeren bedes i forlængelse af svar på SAU alm. del – spm. 343 skønne over provenu-et, hvis samme antagelse om adfærdsvirkningen anvendes som lagt til grund for besvarel-sen af SAU alm. del – spm. 92 (2008-9).Svar

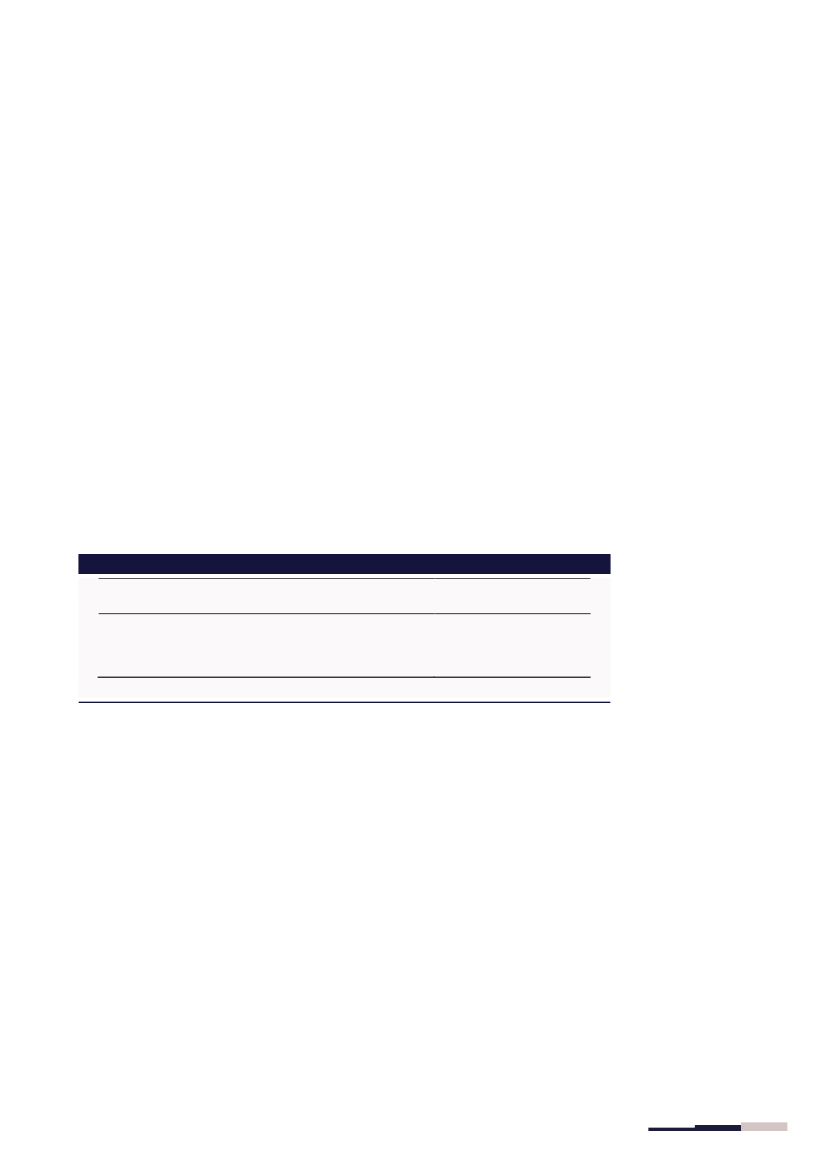

Det fremgår af besvarelsen påSAU alm. del – spm. 92 (2008-09),at det i forhold til ad-færdsvirkningerne lægges til grund, at volumen af handler med aktier og investeringsfor-eningspapirer reduceres med 40 pct. ved en omsætningsafgift på 0,5 pct., mens omfangetaf handler reduceres med 50 pct. ved en omsætningsafgift på 1 pct.Isvar påSAU alm. del – spm. 343 (2013-14)er det derimod forudsat, at omsætningen redu-ceres med ca. 77pct. og 89 pct. ved en omsætningsafgift på hhv. 0,5 pct. og 1 pct. Disseantagelser erbaseret påresultaterne fra Europa-Kommissionens konsekvensanalyse af enafgift på finansielle transaktioner i europæiskregi fra 2011.Tages der udgangspunkt i datagrundlaget frasvar på SAU alm. del – spm. 343og anvendesadfærdsantagelserne frasvar på SAU alm. del – spm. 92,udgør det beregnedeprovenu af enaktieomsætningsafgift på 0,5 pct. omkring2,4 mia. kr. efter tilbageløb og adfærd,jf. tabel 1.Tabel 1. Merprovenu ved en omsætningsafgift på aktier og inv.beviser efter tilbageløb og adfærdMia. kr.Aktieomsætningsafgift på 0,5 pct.Aktieomsætningsafgift på 1 pct.Aktieomsætningsafgift på 0,5 pct. inkl. obligationer2,44,110,8

Kilde: Værdipapircentralens fordelings- og omsætningsstatistik, egne beregninger og adfærdsantagelser fra svaret på spm.92 (2008-09).

Hvis omsætningsafgiften udvides til at omfatte obligationer, og hvis adfærdsantagelsernefrasvarpå SAU alm. del – spm. 92læggestil grund,udgør det beregnede provenu ca. 10,8mia. kr. Afsvar påSAU alm. del–spm. 92fremgår,at handlen med obligationer forventesreduceret med 80 pct. ved en omsætningsafgift på 0,5 pct., hvorimod der isvar påSAUalm. del –spm. 343forventes, at omsætningen reduceres med ca. 77 pct. som følge afafgif-ten.Set i lyset af Europa-Kommissionens konsekvensanalyse fra 2011 –som er lagt til grundfor adfærdsantagelserne isvar påSAU alm. del – spm. 343 –er det vurderingen, at antagel-serne vedrørende adfærdsvirkningerne isvar på SAU alm. del – spm. 92er undervurderedefor så vidt angår aktier og investeringsforeningspapirer, mens adfærdsantagelsen vedrø-rende obligationer er en anelse overvurderet.

Side 2af 2