Skatteudvalget 2013-14

SAU Alm.del

Offentligt

14. april 2014J.nr. 14-2003513

Til Folketinget – SkatteudvalgetHermed sendes svar på spørgsmål nr. 422af 4. april 2014 (alm. del).Spørgsmålet er stilletefter ønske fra Brian Mikkelsen (KF).

Morten Østergaard/ Søren Schou

Kan ministeren oplyse, hvor stort et provenu boafgiften udgjorde – opdelt påhenholdsvisprivatpersoner og private virksomheder (erhvervsaktiver i virksomheder)– for staten pr.år fra 2004-2014?Svar

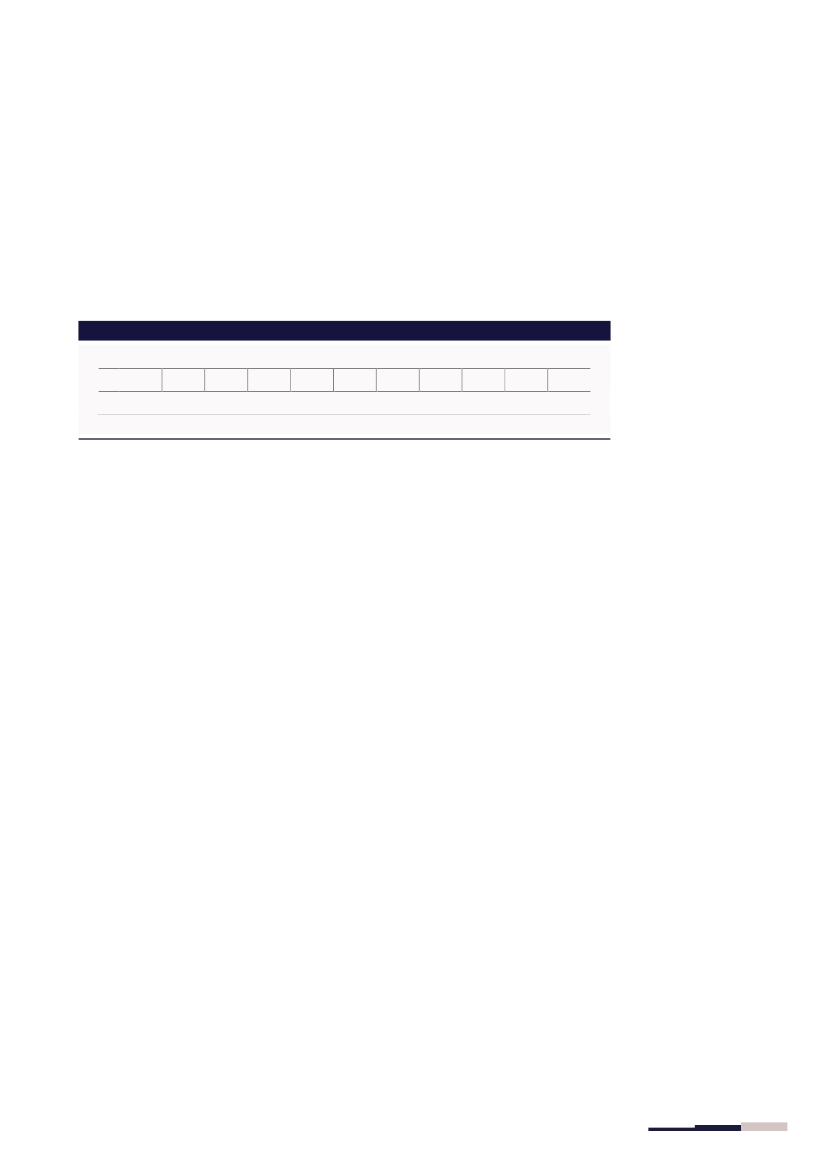

Det umiddelbare provenu af boafgiften i perioden 2004-2014 fremgår aftabel 1.Tabel 1. Provenu af boafgift i 2004-2014, mia. kr. (årets niveau)

20043,97

20052,93

20063,05

20073,63

20084,46

20093,49

20103,63

20114,31

20123,35

2013*4,00

2014*5,50

Anm.: Provenuet er angivet ekskl. gaveafgift.* Skøn pr. december 2013Kilde: Nationalregnskabet og seneste konjunkturvurdering fra december 2013

Det er skifteretterne under Domstolsstyrelsen, der beregner og opkræver boafgifterne.Oplysninger om grundlaget for boafgiften foreligger imidlertid ikke digitalt eller centrali-serede.Det er derfor ikke muligt at vurdere, hvor stor en andel af boafgiftsprovenuet, der kanhenføres til personer uden erhvervsvirksomhed hhv. virksomhedsejere, og heller ikkehvilke typer af aktiver der indgår i boafgiftsgrundlaget.Hvis det imidlertid rent skønsmæssigt antages, at omkring 25-30 pct. af grundlaget forboafgiften udgøres af erhvervsmæssige aktiver, hvor der vil kunne ske skattemæssig suc-cession, kan den tilhørende boafgift i årene 2004-2014 have andraget i størrelsesordenen1-1½ mia. kr. årligt. Skønnet er selvsagt forbundet med betydelig usikkerhed. Det er vedvurderingen bl.a. lagt til grund, at en ikke ubetydelig del af værdierne i boer med et væ-sentligt provenupotentiale skønnes at omfatte aktiver forbundet med erhvervsvirksom-hed.

Side 2af 2