Transportudvalget 2012-13

TRU Alm.del Bilag 29

Offentligt

Status & StrategiMøde med TransportudvalgetØsterport, tirsdag 9. oktober 2012

1

Program1.

IndledningBestyrelsesformand Peter Schütze

2.

Status SUNDT DSBØkonomidirektør Jacob Kjær

3.

Status IC2/4Direktør for Vedligehold Frank Olesen

4.

Den Strategiske RejseAdm. dir. Jesper T. Lok

2

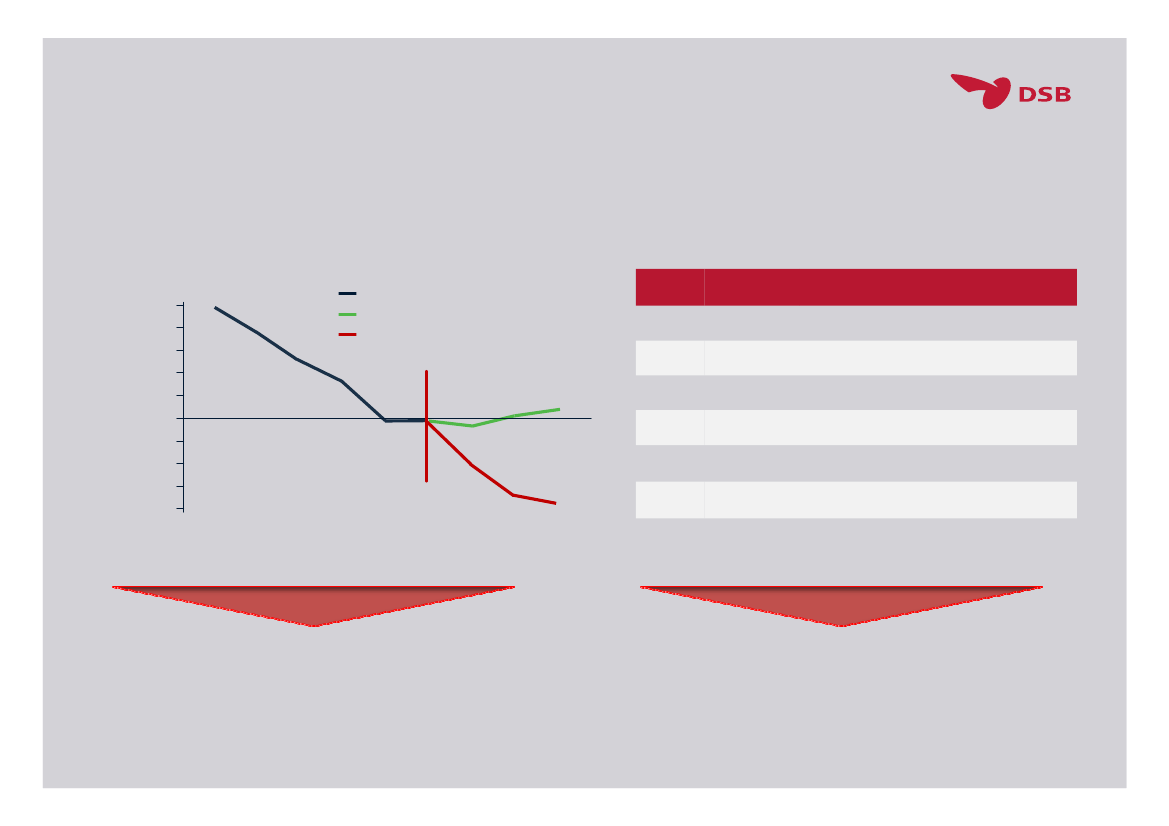

Vi var tæt på ”afgrunden”ResultatprognoseMio krResultat før skat, Koncern. (normaliseret)10008006004002000,200,400,600,800200620072008200920102011201220132014Resultat før skatResultat før skat m. effektiviseringer

FokusområderGruppeSpare1områdeTogserviceLokoførereIndkøbVedligeholdStationer &BygningerKommerciellemulighederAdministra,tion & ledelseFokus

1Resultat før skat u. effektiviseringer

Ændring af service,niveau og salgskoncepterDriftsmæssige optimeringer (vagtplaner,ventetider mv.)Stærkere priskonkurrence, færre leverandørersamt reduceret brug af konsulenterØget operationel effektivitet ogkontraktstyringSammenlægning og effektivisering afdriftsopgaver hhv. ejendomsopgaverDiverse forretningsudviklingsprojekterOverlap af funktioner samt span,of,control

234567

Normaliserede resultattal. Alle tal vedrør den danske forretning.

Stop blødningen

Sundt DSB3

Vi har DSB for athøstestordriftsfordele,30togsæt,min.0,5 mia. kr. årligt,mereend 10.000 tons CO2

4

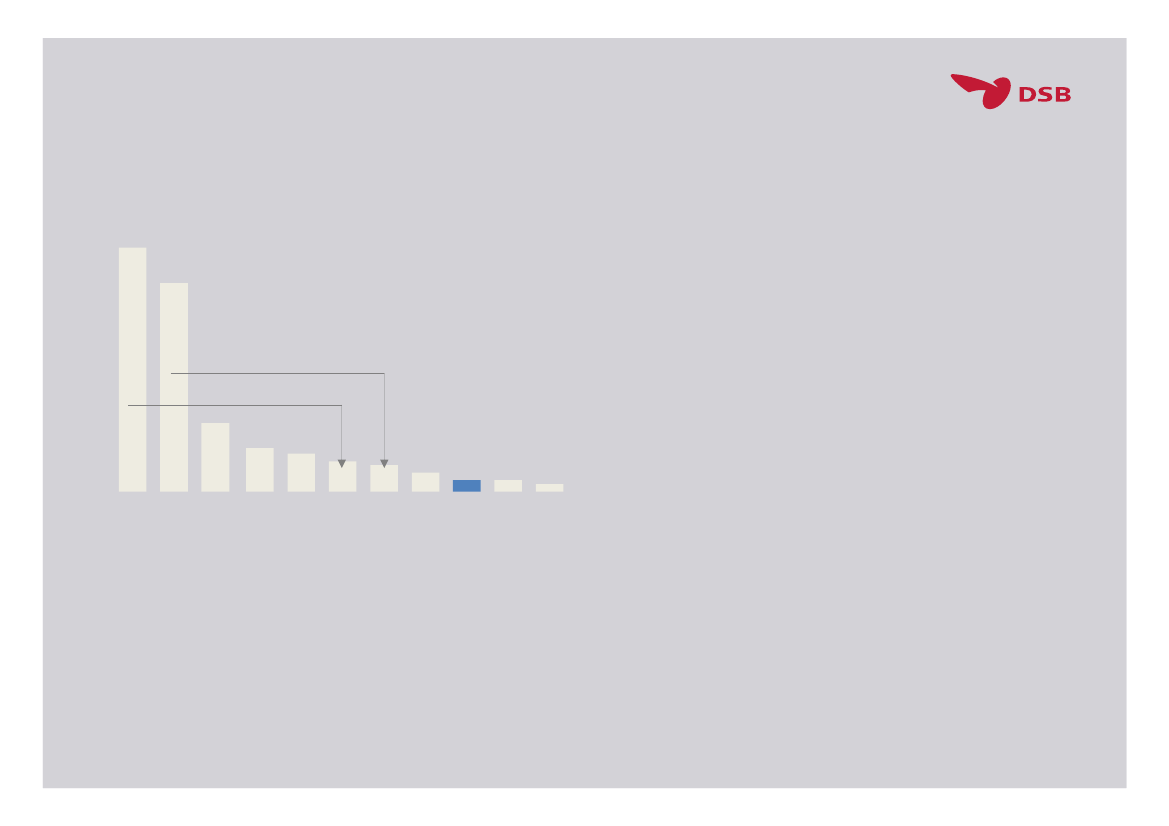

”Sjov” form for ”konkurrence”….220

Omsætning2009, mia.kr.

majoritetsejerskab60

11DBSNCF TrenitaliaSBBNSArriva Keolis Trans,devDSBNSB

7SJ

Konkurrenter i Europa•Konkurrencen reelt mellem statsejedeselskaber•De private aktører er stort set væk•Kraftig omsætningsvækst ,gennemsnitligt væsentligt mere end DSB•Mellemstore spillere købes af de store(DB / Arriva, NS / Abellio, FS / Arriva DE)•Liberalisering øges, EU reguleringskærpes og konkurrencen mellem destatsejede fortsætter

DSB’s vinkel•DSB’s statsejede konkurrenter ekspanderer, nogle endda i nye industrier•Det handler om at være effektive og fastholde værdien af stordriftsfordelen•Alternativet til DSB vil blive et andet statsejet selskab, opgaven er den samme, menDanmark taber sektorekspertise5

Fragmenteringgør kollektiv transportmindre attraktivtfor kunderne6

Infrastrukturelkompetence1 svær at genopbygge

7

Segmenter og nøgletal1H 2012Mio. kr.

Fjern&Regional

S-tog

Øresund

Udland*

Togdrift

Vedlige-hold

Kort&Godt

Stabe**

Total*P&L2.3432.4766.0711.0621728.87837.46699.3963.536

Billetindtægt- /rejserTrafikkontrakt- /person km.Indtægter i altEBITDAResultat afprimær driftFTE (gns.)Tog km (tus.)Rejser (tus.)Person km(mio.)Kontraktform*excl. DSB First Väst

1.70863270,37 kr. 11,79 kr.6050,28 kr.2.619304-632.97219.06224.2722.189Netto6070,94 kr.1.2395452281.0467.77853.619644Netto

2-2551,09 kr.419-8-83472.39211.659233Brutto

-4020,86 kr.437-32-366478.2349.849470Brutto

2.342-1.8690,53 kr.4.7148091215.01237.46699.3963.536

--89880581.469---

--5112321742---

-----1.564---

** inkl. Kommerciel, Økonomi, Personale og centrale stabe

8

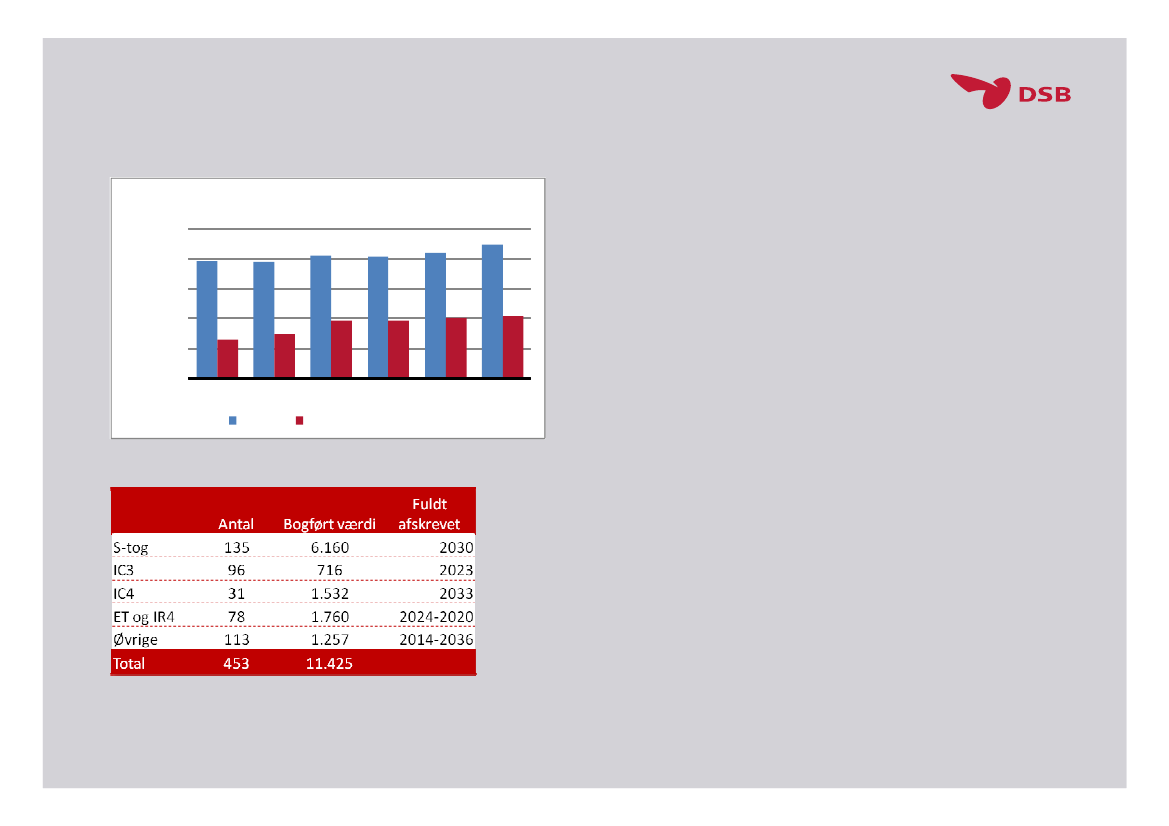

Gæld og aktiverRentebærnede gæld vs. aktiver18.00016.000.14.000rk.oim12.00010.0008.00020062007Aktiver*2008200920102011

• DSB’s samlede kort, og langfristede gælder ca. 18 mia. kr. , i forhold tilvirksomhedens størrelse ikke unormalt.• Forholdet mellem EBITDA ogrentebærende gæld har udviklet sig fraknap 4 i 2006 til i 2011 at nå etuacceptabelt niveau på 7 mod målet ommaksimalt på 5,6• Den samlede aktivmasse for bygninger ogtog er ca. 17 mia. ud af de samledeanlægsaktiver på ca. 23 mia. kr.• Aktiverne består primært af tog ogejendomme, der vurderes passendekonservativt. Væksten i aktiverne er drevetaf investeringer i tog, primært IC4• Egenkapitalen er ca. 5 mia9

Nettorentebærende gæld

*Aktiver består af alene af Transportmateriel, Grund og Bygningerog ikke resten af aktiverne

Største udfordringer•••••IC4RejsekortOverenskomstfornyelsen300 mio. kr………Gennemførelsen af SUNDT DSB

10

Status SUNDT DSB

11

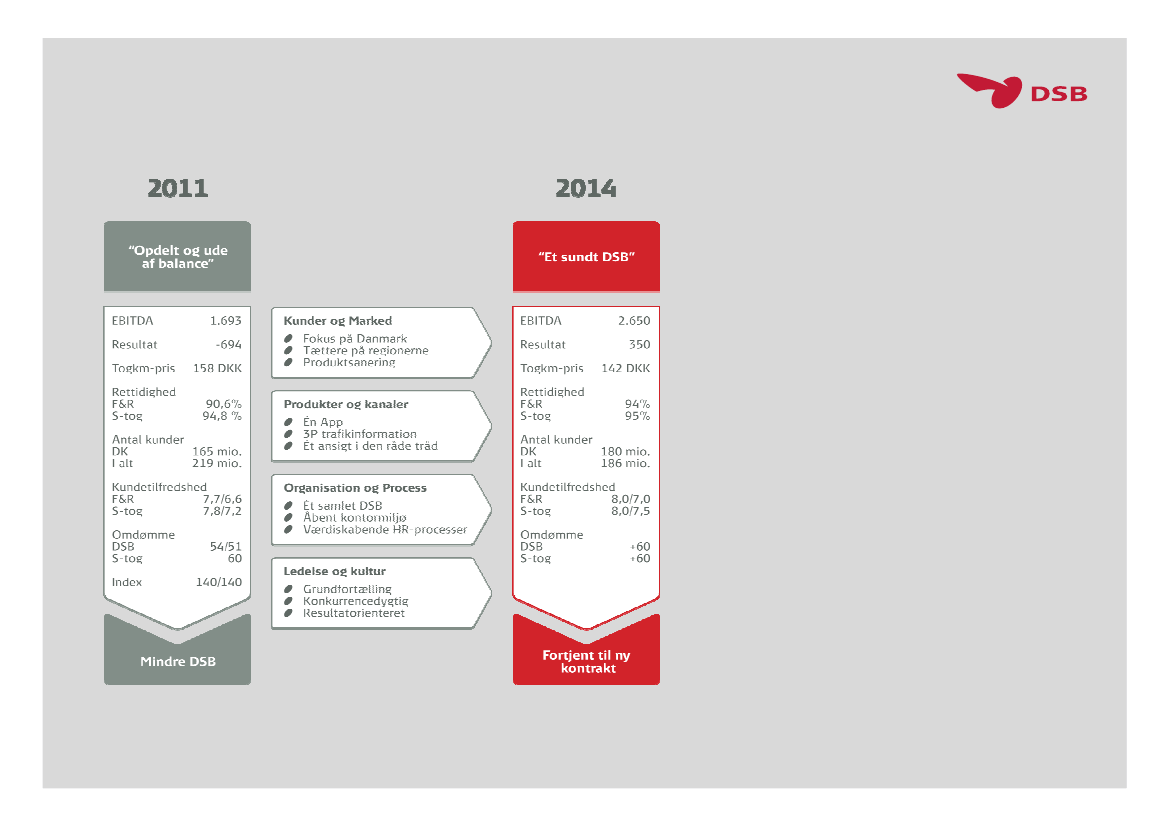

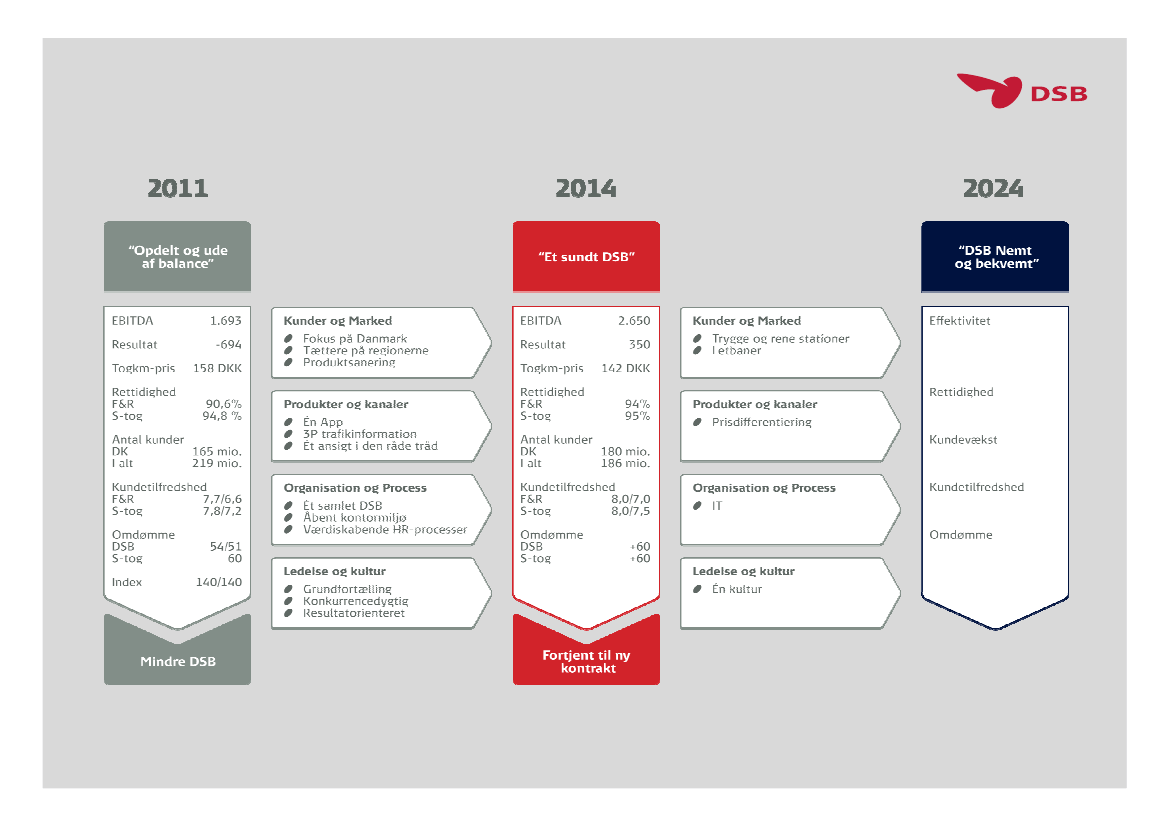

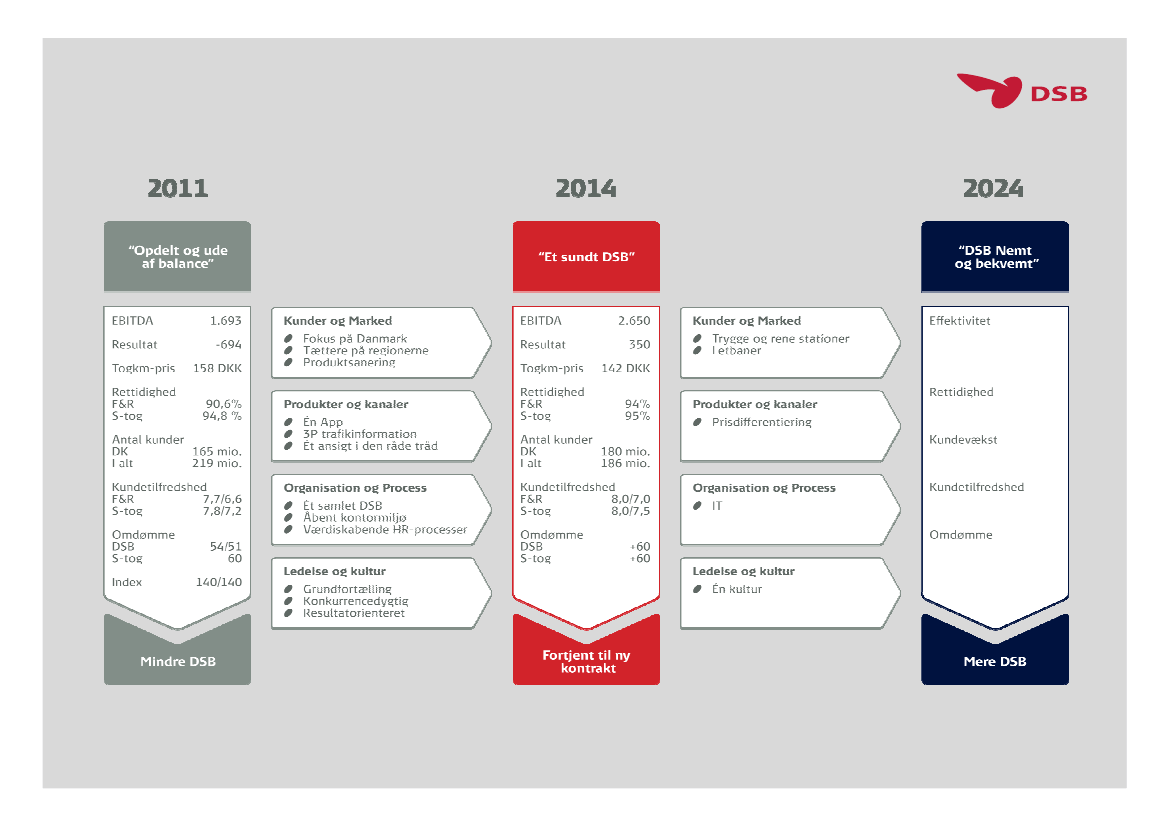

Strategien SUNDT DSBTremål

Seksprogrammer

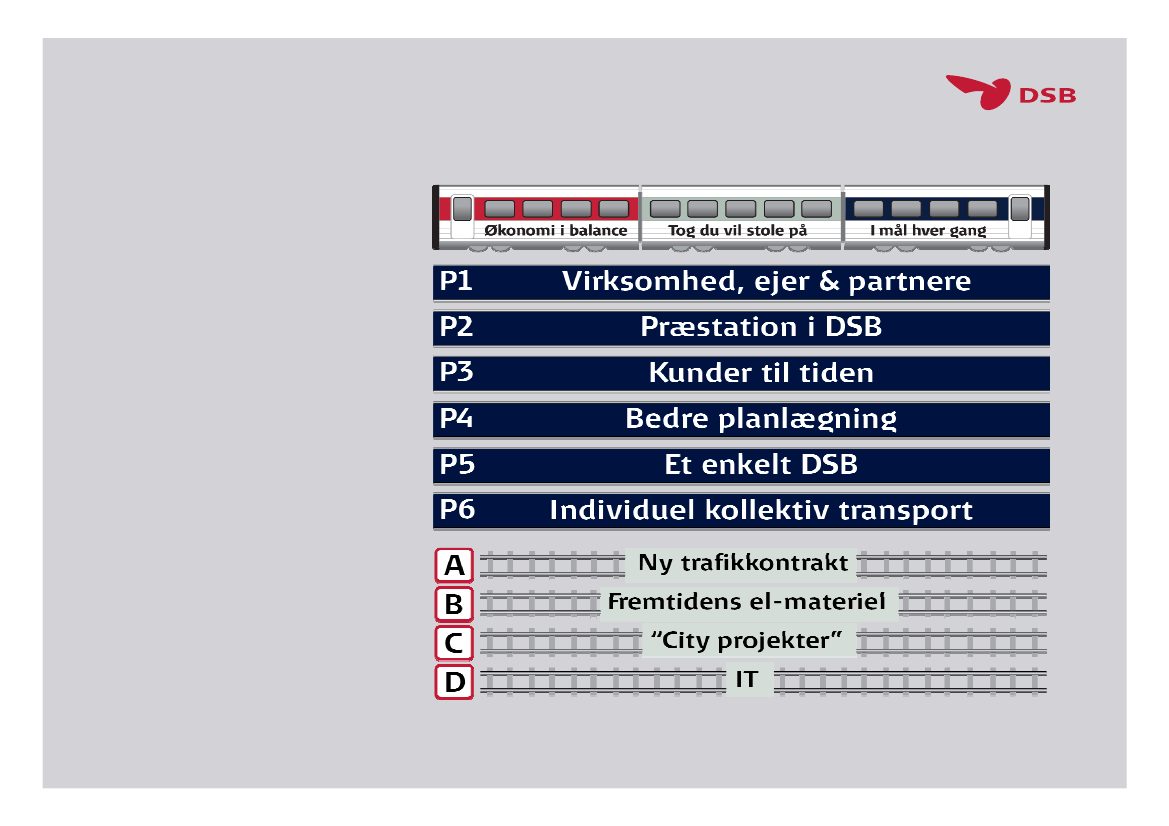

Fireforberedelses1sporSide 1212

Status SUNDT DSBP1Virksomhed, ejere & partnere•Grundfortællingen ’Den StoreSammenhæng’

P2

Præstation i DSB•Værdiskabelsesmodel for DSB•Funktionsbeskrivelser ogindplacering i leverancekæden

P3P4Bedre planlægning•Optimeret planproces ved etableringaf planlægningscenter•Bedre systemudnyttelse•Klar kobling mellem drift ogplanlægning

Kunder til tiden•Etablering af internationalt benchmarksamarbejde•Bedre driftsstabilitet i normalsituation•Hurtig genopretning ved uorden•Fælles rettidighedsprogram

P5

Enkelt DSB•Højere effektivitet ogbesparelse

P6

Individuel kollektiv transport•Standarder for kommunikation•Kvalitetssikring af trafikinformation•Individuel information på nye platforme

13Side 13

Status ”Økonomi i balance”LønIndkøbKommercielSamlet

650m

175m

175m

1000m

To år tilbage. Omkring 40% i mål….14Side 14

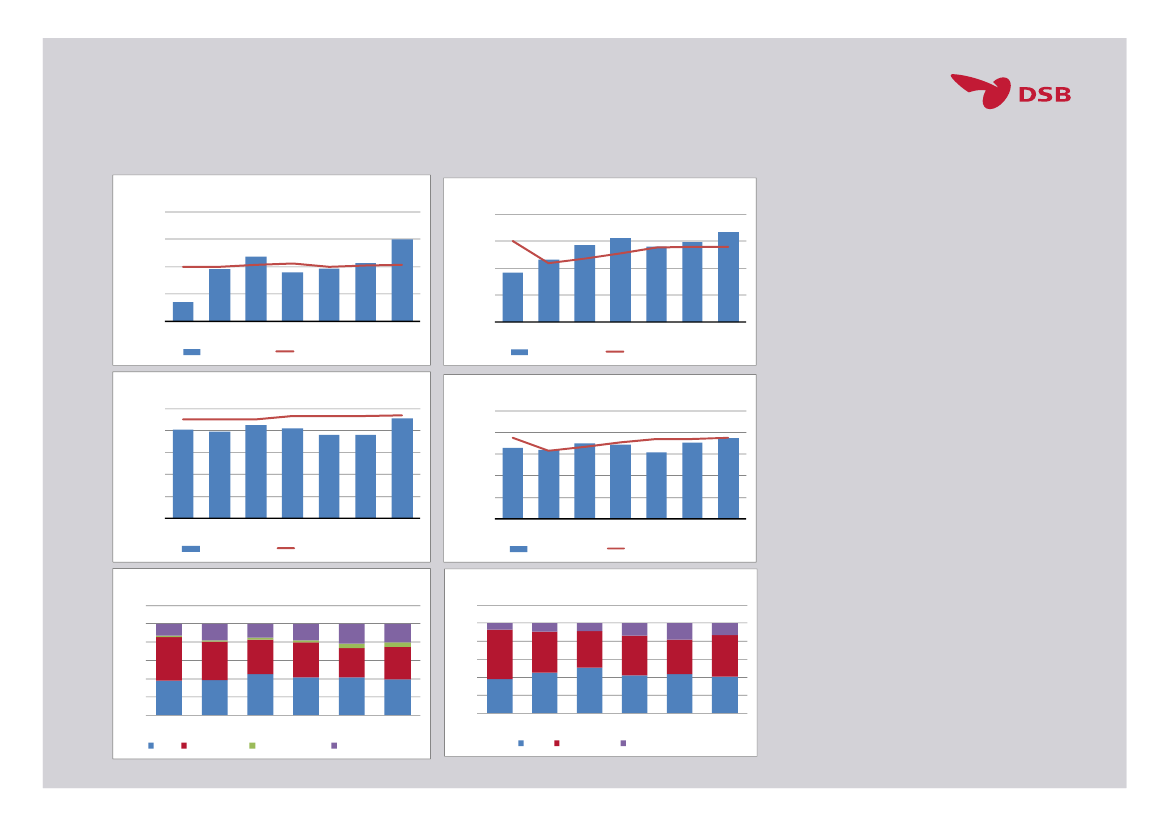

Status ”Tog du vil stole på”Rettidighed, F&R (5.59 min.)100%95%

Rettidighed, S-tog (2.29 min.)100%95%

procent

90%85%80%2006200720082009201020112012

procent

90%85%80%2006200720082009201020112012

• I 2012 har DSB på såvel F&R ogS,tog mere end opfyldt kravene tilrettidighed• Der har historisk været enmindre fokus på pålidelighedhvilket afspejles i tallene. I 2012har DSB via et øget fokus og enrække initiativer, ligget ligeomkring og i perioder over detkontraktuelle krav til pålidelighed• Mange forhold medvirker til atforårsage forsinkelser påjernbanenettet. For ca. 40%vedkommende skyldes det DSB’sforhold.

Rettidighed, F&R

Trafikkontraktsmål

Rettidighed, S-tog

Trafikkontraktsmål

Pålidelighed, F&R100%98%

Pålidelighed, S-tog100%98%procent

procent

96%94%92%90%2006200720082009201020112012

96%94%92%90%2006200720082009201020112012

Pålidelighed, F&R

Trafikkontraktsmål

Pålidelighed, S-tog

Trafikkontraktsmål

Forsinkelsesårsag, F&R120%100%80%60%40%20%0%2006DSB2007Banedanmark2008200920102011

Forsinkelsesårsag, S-tog120%100%80%60%40%20%0%20062007S-tog2008Banedanmark200920102011

Andre operatører

Eksterne forhold

Eksterne forhold

15

Status IC2/4

16

IC2/4 – Leverance statusIC4Der er leveret 57 togsæt af den samlede ordre på 83 IC4,togsæt:ƒ53 af disse er leveret af AnsaldoBreda og 4 er såkaldte NT,togsætombygget af DSBƒ32 af disse togsæt indgår i driftspuljenƒDe resterende 25 indgår i driftssimuleringspuljen (13) eller er underombygning (12)IC2Der er leveret 8 togsæt af den samlede ordre på 23 IC2,togsæt :ƒ6 togsæt indgår i driftssimuleringspuljen, og er 2 under ombygning

17

IC4 1 Trafikal statusIndsættelsesplan september1december 2012JuliRettidighed/pålidelighedAugustRettidighed/pålidelighedSeptemberRettidighed/pålidelighed

Blok 1(afsluttet)Blok 2

4 togsæt dagligtAalborg – Aarhus H og Aarhus, Esbjerg13. august –23. september8 togsæt dagligtAalborg – Aarhus H og Aarhus, Esbjerg24. september– 11. novemberDen netop modtagne ibrugtagnings,tilladelse for IC4 af Trafikstyrelsen giverkun tilladelse til kørsel med 140 km/t iløvfaldsperioden. Det betyder, attogsættene tidligst kan indsættes i Lyn,togsløb i december 2012.

97,5/97

97/9997/92,

,

,

Blok 3

,

,

,

ƒ

ƒ

Driften følger indsættelsesplanen og er afviklet tilfredsstillende til dato. Der køresenmandsbetjent på strækningen Aarhus H , Fredericia.Der køres daglige rotationskørsler mellem værkstederne i Århus og København, deraf noglekoblet.18

IC4 1 I løvfaldsperiodenTrafikstyrelsen’s har annonceret ibrugtagningstilladelse for IC4 og IC2frem til 1. oktober 2013 med følgende begrænsninger:ƒMax. hastighed 140 km. i løvfaldsperiodenƒMax. hastighed 160 km. indtil rørføringsforbedringer er udførtDer afventes:ƒForslag til varslingssystem fra BanedanmarkƒRapport om Marslev,hændelsen fra HavarikommissionenƒRapport fra DTUDSB’s vinkel:ƒMyndighederne, Banedanmark og DSB bør færdiggøre rapporter omIC4,bremser og glatte skinner hurtigst og i tæt samarbejde med DTU

19

Den Strategiske Rejse

20

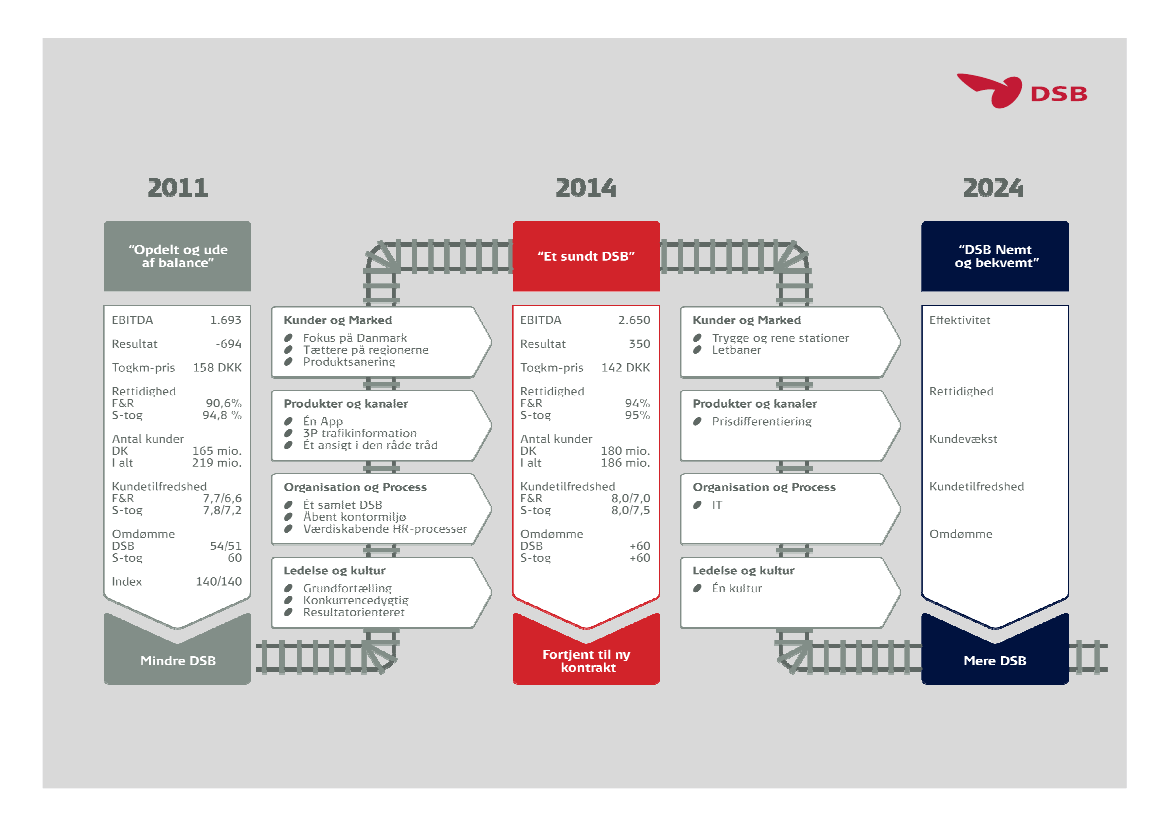

Der skalmere tilend blot en bundlinjeEffektivitet

Rettidighed

Kundevækst

Kundetilfredshed

Den Strategiske Rejse

Side 22

Den Strategiske Rejse

Side 23

Den Strategiske Rejse

Side 24

Den Strategiske Rejse

Side 25

Den Strategiske Rejse

Side 26

Den Strategiske Rejse

Side 27

Den Strategiske Rejse

Side 28

Den Strategiske Rejse

21