Skatteudvalget 2011-12

L 28 Bilag 18

Offentligt

J.nr. 2011-321-0020Dato: 14. December 2011

TilFolketinget - Skatteudvalget

L 28 - Forslag til lov om ændring af pensionsafkastbeskatningsloven,pensionsbeskatningsloven samt lov om ændring af pensionsbeskat-ningsloven og lov om ændring af forskellige skattelove (Afskaffelse affradrag for formueforvaltningsomkostninger og nedsættelse af loftetfor indbetalinger til ratepension og ophørende alderspension m.v.).

Hermed sendes min kommentar til Forsikring & Pensions henvendelse af14. december 2011 (L 28 – bilag 17).

Thor Möger Pedersen/ Carsten Vesterø

Forsikring & Pension henviser til, at nedsættelsen afloftet for fradragsberettigede indbetalin-ger til ratepensioner med yderligere 5.000 kr. begrundes med, at de seneste skøn for pensions-afkastskatten i indkomstårene 2012 og 2013 er væsentligt under niveauet i et normalafkastår.Forsikring & Pension kan ikke acceptere denne begrundelse for at stramme rateloftet, og opfor-drer derfor til, at stramningen droppes.Derudover har F&P en række bemærkninger om den meradministration, der opstår som følge afstramningen, hvis den alligevel gennemføres. Nedenfor gengives F&P’s bemærkninger.

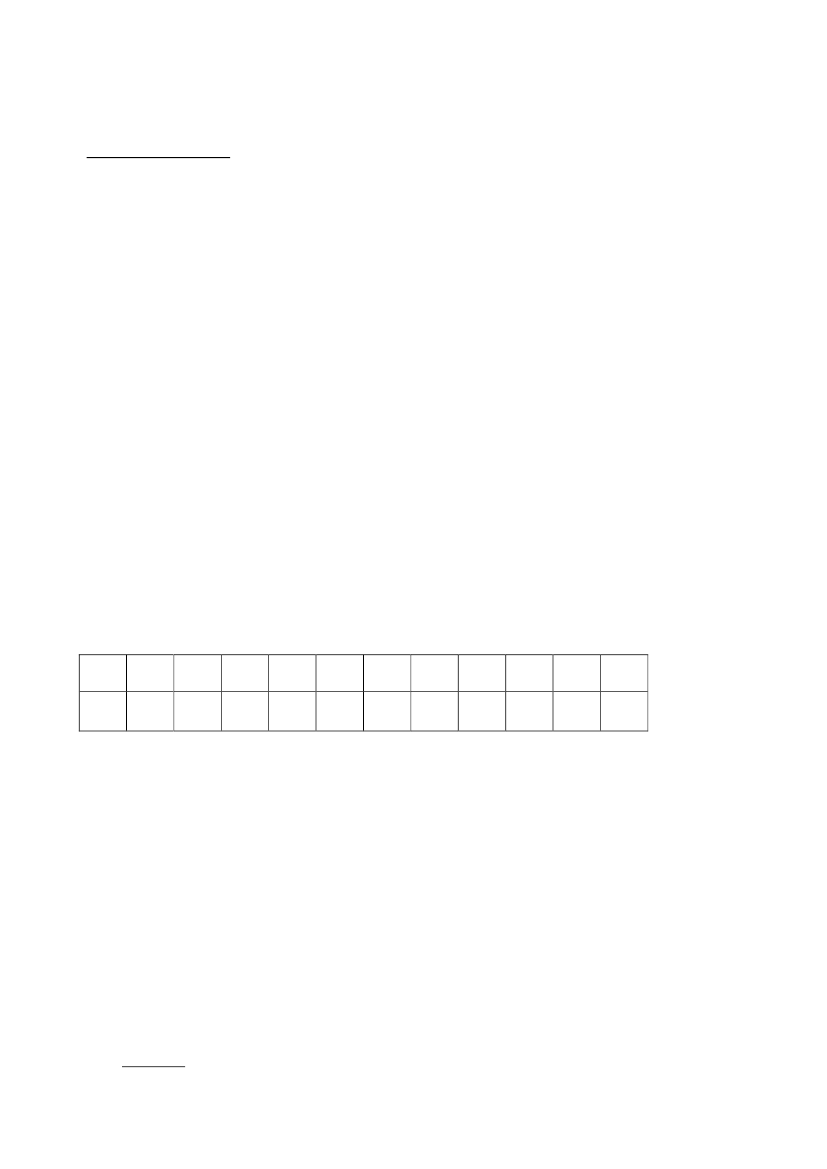

”Nedsættelse af loftet bør droppesSkatteministeriet erkender, at en forhøjelse af PAL-satsen med 0,3 pct. vil give det nødvendigeprovenu i et normalafkastår, men da man ikke p.t. forventer et normalafkast for indkomstårene2012 og 2013, har man ud fra et "forsigtighedsprincip" foreslået supplerende finansiering vedat nedsætte rateloftet i de to år.PAL-skatten svinger meget fra år til år og er meget vanskelig at budgettere. Beskatningsgrund-laget opgøres forenklet udtrykt som forskellen mellem obligationers, derivaters og aktiers værdii starten og i slutningen af kalenderåret tillagt rentebetalinger og aktieudbytter. Det enkelte årsskattegrundlag er derfor meget følsomt over for ændringer i renteniveauet og aktiekursudvik-lingen.Den aktuelle usikkerhed ved at budgettere PAL for indkomstårene 2012 og 2013 her i decem-ber 2011 kan kvantificeres ved at sammenholde de vedtagne finansloves budgetterede PAL-skat med finansårenes faktiske indtægter siden 2001:PAL- budgetafvigelser 2001 – 2010 (forskel= faktisk – budgetteret)Fi-nansårFor-skel2001-13,92002-6,420035,2200410,5200525,5200612,02007-6,62008-4,0200912,72010-0,72011-5,6

Anm. Mia. kr.; Budgetteret = Vedtaget FL inkl. TB. Kilde: Finansministeriets finanslovdatabase samt Skatteministeriets indtægtslister for2011

For finansåret 2001 undervurderedes indtægterne med 13,9 mia. kr., mens de overvurderedesfor 2005 med 25,5 mia. kr.Ses der væk fra 2010, som var "betalingsfrit år" som følge af udskydelse af betalingstidspunktetfor PAL, var det numerisk mindste fejlskøn 4 mia. kr. (2008).De store fejlskøn til begge sider skal sammenholdes med at "normal-PAL" i den viste periodehar ligget mellem 15 og 20 mia. kr. (sidstnævnte for 2011).Den anvendte budgetteringsmetode, hvor man for obligationer og derivater lægger sig op af denforventede renteudvikling, medfører også, at skønnet over PAL kan ændre sig med meget storebeløb på kort tid.For eksempel forudsattes i Økonomisk Redegørelse fra august i år, at PAL afkastet i 2012 er ca.17 mia. kr., og altså tæt på normalen på 20 mia. kr.En satsforhøjelse på 0,3 pct. ville her give næsten de "krævede" 400 mill. kr.PAL-indtægten for indkomståret 2012 budgetteredes kun til 5 mia. kr., fordi der fra ovenståen-de skattebeløb på 17 mia. kr. skulle fratrækkes fremført negativ PAL på 12 mia. fra tidligere år.Side 2

Dette er dog uden betydning for virkningen af at forhøje satsen med 0,3 pct. på afkastet fra ogmed 2012.Men nu til december har man ændret forudsætningerne, så der tilsyneladende er brug for ekstra250 mill. kr. i 2012 (og i 2013) i form af rateloftnedsættelsen.Realiteten er, atingenpå nuværende tidspunkt kan give et troværdigt og sandsynligt skøn forrenteudviklingen og udviklingen i aktiekurserne i 2012 og 2013 og dermed PAL-skatten for2012 og 2013.Den ekstreme usikkerhed betyder, at de mest realistiske budgetteringsforudsætninger må væredet, der forventes i et "normalår".Regeringen budgetterer formentlig aktuelt med en rentestigning i 2012 og 2013, som forventesat give store tab på obligationer og derivater og trække PAL ned under normal-PAL. Men hvisden forventede rentestigning først indtræffer i begyndelsen af 2014, vil PAL i stedet ligge tætpå normalen i 2012 og 2013. Hvis aktierne i 2012 og 2013 også giver mere afkast end det for-udsatte normalafkast, kan PAL for de to år blive højere end normal-PAL.De for budgetteringsprocessen nødvendige skøn for PAL i 2012 og 2013, som indgår på Fi-nansloven og i Økonomisk Redegørelse, kan altså ikke bruges som begrundelse for at indføreen midlertidig ekstrabeskatning – de er alt for usikre.Regeringens "forsigtighedsprincip" er reelt blot en sikker ekstrabeskatning af pensionsopspa-rerne i to år og en sikker ekstraindtægt til staten.Regeringen bør i stedet anvende et ægte "neutralitetsprincip", og droppe den ekstra nedsættelseaf ratepensionsloftet. Regeringen vil så få en ekstra skatteindtægt, hvis PAL i 2012 og 2013bliver større end normal-PAL, mens pensionsopsparerne ikke bliver ekstrabeskattet, hvis detmodsatte bliver tilfældet.

Yderligere nedsættelse af loftet medfører administrative problemerHvis et flertal i Folketinget vælger at nedsætte loftet for fradragsberettigede indbetalinger til ra-tepensioner til 50.000 kr., har vi følgende bemærkninger.Opfyldningsfradrag

Som konsekvens af det lavere loft opfordrer Forsikring & Pension Folketinget til at hæve græn-sen for opfyldningsfradraget i PBL § 18, stk. 5, til 50.000 kr.Lovforslagets intention er at tilskynde til at spare op i livslange pensioner. Men særligt for in-dividuelt tegnede pensioner er der ekstra stor risiko for, at lovforslaget i stedet fører til mindrepensionsopsparing. Det skyldes de særlige regler om opfyldningsfradrag.For at opnå fuldt fradrag for en individuelt tegnet livrente, skal kunden binde sig til at indbetaledet samme beløb årligt i mindst 10 år. Ellers skal fradraget for årets indbetaling fordeles over tiår, idet der dog som minimum er fradrag for 46.000 kr. årligt, det såkaldte opfyldningsfradrag.Da loftet på 100.000 kr. blev indført, indrettede mange deres pensionsindbetalinger efter detteloft. Derfor vil ganske mange i dag få et "overløb" til livrente på forskellen mellem 100.000 kr.og det nye rateloft. Med det foreslåede loft på 55.000 kr. ville "overløbet" på 45.000 kr. netopkunne rummes inden for opfyldningsfradraget. Men hvis loftet bliver 50.000 kr. bliver overlø-bet til livrente på 50.000 kr., og det overstiger dermed grænsen for opfyldningsfradraget på46.000 kr. Det betyder, at fradraget skal fordeles over flere år.Reglerne for fradragsfordeling er meget vanskeligt tilgængelige. Man må forvente, at bøvletmed at forstå principperne og frygten for ikke at selvangive korrekt, kan få som konsekvens, atindbetalingerne på pensioner med livsvarige ydelser vil blive nedsat eller eventuelt helt fra-valgt. Dette vil være i strid med intentionerne i lovforslagets bemærkninger og ikke mindst istrid med det behov samfundet har for øget privat opsparing i pensionsøjemed.Side 3

Implementeringsarbejdet i pensionskasser og -selskaber nulstilles

F&P gør opmærksom på, at det tager tid at tilrettelægge rådgivning af pensionskunder i forbin-delse med ændrede skatteregler. De givne vilkår for pensionskunderne og for branchen er me-get utilfredsstillende.Det oprindelige lovforslag fremsattes med meget korte gennemførelsesfrister. Her mod slutnin-gen af forslagets proces gennem Folketinget er forslaget nu ændret. Selskaber og pensionskas-ser må starte forfra på informationsmateriale (meget er allerede trykt) og genåbne arbejdet medsystemtilpasninger af IT-systemer. Med den forslåede ændring er branchen reelt slået tilbage tilstart i forberedelserne. Det giver meget dårlige vilkår for en kvalificeret kunderådgivning.Alle ved naturligvis, at lovforslag til det sidste kan ændre form og indhold for at opnå flertal iFolketinget. Men med de gennemførelsesfrister, der forelå, var selskaberne tvunget til at kastesig over tilpasningsarbejdet, så snart en model så ud til at have den fornødne opbakning i Fol-ketinget.Skatteministeriet opfordrede sågar i sit høringsskema til L28 (Bilag 7, side 38) pensionsbran-chen til at allerede på daværende tidspunkt at begynde at informere kunder om de foreståendeændringer.Hvis ændringsforslaget fastholdes, har det været spildte ressourcer. F&P vil derfor - også afdenne grund – opfordre regeringen til at genoverveje den foreslåede sænkning.”

Hertil bemærkes,at det fremsatte lovforslag netop er ændret efter, at der er rejst kritik fra pen-sionsbranchen, herunder ikke mindst fra Forsikring & Pension (F&P).Det har i forbindelse med den eksterne høring og under behandlingen af lovforslaget såledesvist sig, at det fremsatte lovforslag ikke kan gennemføres i sin nuværende form med det forud-satte ikrafttrædelsestidspunkt.Da de indeholdelsespligtige penge- og pensionsinstitutter beregner, opkræver og indbetalerskatten, er det nødvendigt, at forslaget implementeres korrekt, således at penge- og pensionsin-stitutterne kan anvende de nye regler allerede fra 1. januar 2012. I høringssvarene er det blevetpåpeget, at implementeringen af forslaget i penge- og pensionsinstitutterne vanskeligt kan gen-nemføres i 2012.Det er derfor i ændringsforslaget i stedet foreslået, at afskaffelsen af fradraget for formuefor-valtningsomkostninger gennemføres på en mere indirekte måde, der er lettere og hurtigere forpenge- og pensionsinstitutterne at implementere. Afskaffelsen af fradraget for formueforvalt-ningsomkostninger foreslås gennemført ved en beskatning af en standardiseret sats for formue-forvaltningsomkostninger, der udmøntes ved en generel forhøjelse af pensionsafkastskattesat-sen på 0,3 pct. enhed fra 15 pct. til 15,3 pct.For så vidt angår det af F&P anførte om, at en forhøjelse af PAL-satsen på 0,3 pct. vil give næ-sten de ”krævede” 400 mio. kr. bemærkes, at de foreslåede ændringer i forbindelse med æn-dringsforslaget inden for den almindelige usikkerhed om provenuvirkningen af beskatning påpensionsområdet sikrer det i aftalen om finansloven for 2012 forudsatte finansieringsbidrag.En forhøjelse af pensionsafkastskattesatsen med 0,3 pct. enhed vil ikke på kort sigt svare til detforudsatte provenu vedrørende en ophævelse af fradraget for formueforvaltningsomkostninger iFinansloven 2012.Jeg må derfor henholde mig til, at den foreslåede kombination af den yderligere nedsættelse afloftet og tillægget til PAL-skattesatsen også medfører det forudsatte provenu i de første år.I et normalafkastår (hvor afkastet på obligationer forudsættes at være 5 pct. og 7 pct. for aktier)vil en forhøjelse pensionsafkastskattesatsen på 0,3 pct.-enhed tilnærmelsesvis svare til det for-Side 4

udsatte provenu i Finansloven 2012. Imidlertid viser de seneste skøn i forbindelse med Øko-nomisk Redegørelse december 2011, at pensionsafkastskatten i indkomstårene 2012 og 2013 ervæsentligt under niveauet i et normalafkastår.Dette skøn er med den usikkerhed, der altid erforbundet med at skønne over pensionsafkastskatten, regeringens bedste udgangspunkt pånuværende tidspunkt.Derfor har regeringen ud fra et forsigtighedsprincip valgt, at man på kortsigt sætter loftet over indbetalinger til ratepension og ophørende alderspensioner ned med yder-ligere 5.000 kr. til 50.000 kr., således at det forudsatte provenu i finansloven for 2012 også ba-lancerer på kort sigt.Jeg har på dette grundlag ikke mulighed for at imødekomme F&Ps ønske om at opgive nedsæt-telsen af loftet for ratepension og ophørende alderspension med 5.000 kr. til 50.000 kr.For så vidt angår F&Ps bemærkninger vedrørende opfyldningsfradraget bemærkes, at fradrags-fordelingsreglerne i pensionsbeskatningslovens § 18 A ikke længere gælder for ratepension ogophørende alderspension. Pensionsopspareren kan derfor uden skattemæssige konsekvensernedsætte en indbetaling på 100.000 kr. i 2011 til 50.000 kr. i 2012.F&P peger på, at mange i dag får et ”overløb” til livsvarig alderspension på forskellen mellem100.000 kr. og det nye rateloft, og med et rateloft på 50.000 kr. overstiger det overskydende be-løb dermed grænsen for opfyldningsfradraget for livsvarig alderspension m.v. på 46.000 kr.Det bemærkes hertil, at nedsættelsen af loftet i det fremsatte lovforslag til 55.000 kr. ikke varfastsat ud fra, at det overskydende beløb på 45.000 kr. så kunne indbetales på en livsvarig al-derspension med fuldt fradrag i kraft af opfyldningsfradraget. Også nedsættelsen af loftet medyderligere 5.000 kr. er fastsat uden hensyntagen til opfyldningsfradraget for private livsvarigealderspensioner m.v.Det bemærkes endvidere, at aftaler om såkaldt ”overløb” både er knyttet til private og arbejds-giveradministrerede pensionsordninger. Er der tale om arbejdsgiverordninger, er der intet pro-blem i at indbetale det overskydende beløb på en livsvarig alderspension m.v., idet fradragsfor-delingsreglerne i pensionsbeskatningslovens § 18 A ikke gælder for arbejdsgiverordninger. Dervil således være bortseelsesret for det fulde ”overløb”.For så vidt angår private ordninger bemærkes, at den situation, som F&P sigter til, er en person,der i eksempelvis 2011 har indgået en 10-årig aftale om at indbetale 100.000 kr. om året på enratepension. Da ratepensioner var omfattet af fradragsfordelingsreglerne, var det netop en be-tingelse for at opnå fuldt fradrag for den årlige indbetaling, at man indgik en sådan 10-årig afta-le med et pensionsinstitut. Med indførelsen af ratepensionsloftet blev denne betingelse imidler-tid ophævet, så pensionsbeskatningslovens regler dikterer altså ikke længere sådanne aftalersom betingelse for fuldt fradrag i indbetalingsåret. Der har derfor skattemæssigt ikke været no-gen grund til at indgå en 10-årig aftale, når den årlige indbetaling i øvrigt frit kan nedsættesuden skattemæssige konsekvenser.I 2012 kan indbetalingen på ratepensionen nedsættes til 50.000 kr. uden skattemæssige konse-kvenser, og der kan herudover eksempelvis som et kapitalindskud indbetales 46.000 kr. på enlivsvarig alderspension m.v. i kraft af opfyldningsfradraget. Det er korrekt, som F&P anfører, atde sidste 4.000 kr. kan der i givet fald først opnås fradrag for i 2013.Dels er det problem, som F&P peger på, efter min opfattelse således trods alt relativt begræn-set, dels vil det relativt let kunne løses ved at indgå en aftale med pensionsinstituttet om at ind-betale 50.000 kr. på en livsvarig alderspension m.v. i 10 år.F&P’s forslag om at forhøje opfyldningsfradraget til 50.000 kr. vil have negative provenumæs-sige konsekvenser, der i givet fald skulle finansieres på anden måde inden for pensionsbeskat-ningsområdet. Jeg finder det ikke muligt på indeværende tidspunkt at begynde at overveje nyefinansieringsforslag.

Side 5

For så vidt angår F&P’s bemærkninger om, at implementeringsarbejdet i pensionsinstitutterneskal nulstilles på grund af ændringsforslaget, skal jeg beklage de gener, som ændringsforslagetgiver anledning til i pensionsinstitutterne. Disse administrative gener i form af nye systemtil-pasninger for pensionsinstitutterne er imidlertid ikke tilstrækkelige til at opgive den yderligerenedsættelse af loftet med 5.000 kr., idet det ønskede merprovenu herved ville mistes. Jeg finderdet som nævnt ovenfor ikke hensigtsmæssigt på indeværende tidspunkt at begynde at overvejenye finansieringsforslag.Det er min vurdering, at det vil være relativt få personer, der allerede i begyndelsen af januarmåned 2012 vil indbetale 55.000 kr. på en ratepension eller ophørende alderspension, og sompå grund af mangelfulde systemtilpasninger i pensionsinstitutterne ikke hindres heri. I det om-fang dette måtte ske, vil pensionsopspareren imidlertid have mulighed for at få beløbet på 5.000kr. tilbagebetalt efter pensionsbeskatningslovens § 21 A uden skat eller afgift af det udbetaltebeløb.Jeg kan derfor ikke imødekomme F&P’s ønske om at opgive den yderligere nedsættelse af lof-tet.

Side 6