Skatteudvalget 2011-12

L 28 Bilag 15

Offentligt

Til lovforslag nr.L 28

Folketinget 20111-12

Betænkning afgivet af Skatteudvalget den 0. december 2011

2. udkasttil

Betænkningover

Forslag til lov om ændring af pensionsafkastbeskatningsloven,pensionsbeskatningsloven samt lov om ændring af pensionsbeskatningslovenog lov om ændring af forskellige skattelove(Afskaffelse af fradrag for formueforvaltningsomkostninger, nedsættelse af loftet for indbetalinger til ratepension ogophørende alderspension m.v.)[af skatteministeren (Thor Möger Pedersen)]1. ÆndringsforslagSkatteministeren har stillet 5 ændringsforslag til lovfor-slaget.2. UdvalgsarbejdetLovforslaget blev fremsat den 21. november 2011 og vartil 1. behandling den 29. november 2011. Lovforslaget blevefter 1. behandling henvist til behandling i Skatteudvalget.MøderUdvalget har behandlet lovforslaget i <> møder.HøringEt udkast til lovforslaget blev sendt i høring samtidigmed fremsættelsen, og skatteministeren sendte den 21. no-vember 2011 dette udkast til udvalget. Den 25. og 27. no-vember 2011 sendte Skatteministeriet de indkomne hørings-svar og et notat herom til udvalget.Skriftlige henvendelserUdvalget har i forbindelse med udvalgsarbejdet modtageten skriftlig henvendelse fra Forsikring & Pension.Skatteministeren har over for udvalget kommenteret denskriftlige henvendelse til udvalget.DeputationerEndvidere har følgende mundtligt over for udvalget rede-gjort for deres holdning til lovforslaget:<Deputationer>SpørgsmålUdvalget har stillet 46 spørgsmål til skatteministeren tilskriftlig besvarelse, [som denne har besvaret. ]3. Indstillinger [og politiske bemærkninger]<>Inuit Ataqatigiit, Siumut, Sambandsflokkurin ogJavnaðarflokurin var på tidspunktet for betænkningens afgi-velse ikke repræsenteret med medlemmer i udvalget og hav-de dermed ikke adgang til at komme med indstillinger ellerpolitiske udtalelser i betænkningen.En oversigt over Folketingets sammensætning er optrykti betænkningen. Der gøres opmærksom på, at et flertal elleret mindretal i udvalget ikke altid vil afspejle et flertal/min-dretal ved afstemning i Folketingssalen.4. Ændringsforslag med bemærkningerÆndringsforslagAfskatteministeren,tiltrådt af <>:Til titlen1)Titlen affattes således:»Forslag

DokumentIdJournalnummer

2

tilLov om ændring af pensionsafkastbeskatningslovenog pensionsbeskatningsloven(Beskatning af en standardiseret sats for formueforvalt-ningsomkostninger udmøntet ved en forhøjelse af skattesat-sen for pensionsafkast, nedsættelse af loftet for indbetalingertil ratepension og ophørende alderspension m.v.)«[Ændring af lovens titel]Til § 12)Paragraffen affattes således:»§ 1I pensionsafkastbeskatningsloven, jf. lovbekendtgørelsenr. 170 af 22. februar 2011, som ændret ved § 1 i lov nr.1561 af 21. december 2010 og § 3 i lov nr. 599 af 14. juni2011, foretages følgende ændring:1.I§ 2ændres »15 pct.« til: »15,3 pct.««[Afskaffelse af fradrag for formueforvaltningsomkostningerudgår og erstattes af beskatning af en standardiseret sats forformueforvaltningsomkostninger udmøntet ved en forhøjel-se af pensionsafkastskattesatsen med 0,3 pct. enhed til 15,3pct.]Til § 23)Nr. 1affattes således:»1.I§ 16, stk. 2,ændres »100.000 kr. «til: »50.000 kr.««[Nedsættelse af loftet for indbetalinger til ratepension og op-hørende alderspension fra 100.000 kr. til 50.000 kr.]Til § 44)Efter stk. 4 indsættes som nye stykker:»Stk. 5.Ved anvendelsen af § 3, stk. 9 og 11, i lov nr. 412af 29. maj 2009 om ændring af pensionsbeskatningsloven oglov om ændring af forskellige skattelove, som ændret ved §12 i lov nr. 1278 af 16. december 2009, finder beløbsgræn-sen i pensionsbeskatningslovens § 16, stk. 2, som affattetved denne lovs § 2, nr. 1, anvendelse i stedet for beløbs-grænsen i pensionsbeskatningslovens § 16, stk. 2, som affat-tet ved § 1, nr. 36, i lov nr. 412 af 29. maj 2009, som ændretved § 12 i lov nr. 1278 af 16. december 2009.Stk. 6.Indbetalinger på pensionsordninger som nævnt i §3, stk. 9, 1. pkt., i lov nr. 412 af 29. maj 2009 om ændring afpensionsbeskatningsloven og lov om ændring af forskelligeskattelove, som ændret ved § 12 i lov nr. 1278 af 16. decem-ber 2009, der er oprettet den 22. april 2009 eller senere, ogindbetalinger på ordninger som nævnt i § 3, stk. 11, 3. pkt., ilov nr. 412 af 29. maj 2009, som ændret ved § 12 i lov nr.1278 af 16. december 2009, kan uanset § 3, stk. 9, 3. pkt.,henholdsvis § 3, stk. 11, 4. pkt., i den nævnte lov uden skat-temæssige konsekvenser nedsættes med forskellen mellembeløbsgrænsen i pensionsbeskatningslovens § 16, stk. 2,som affattet ved § 1, nr. 36, i lov nr. 412 af 29. maj 2009,som ændret ved § 12 i lov nr. 1278 af 16. december 2009,

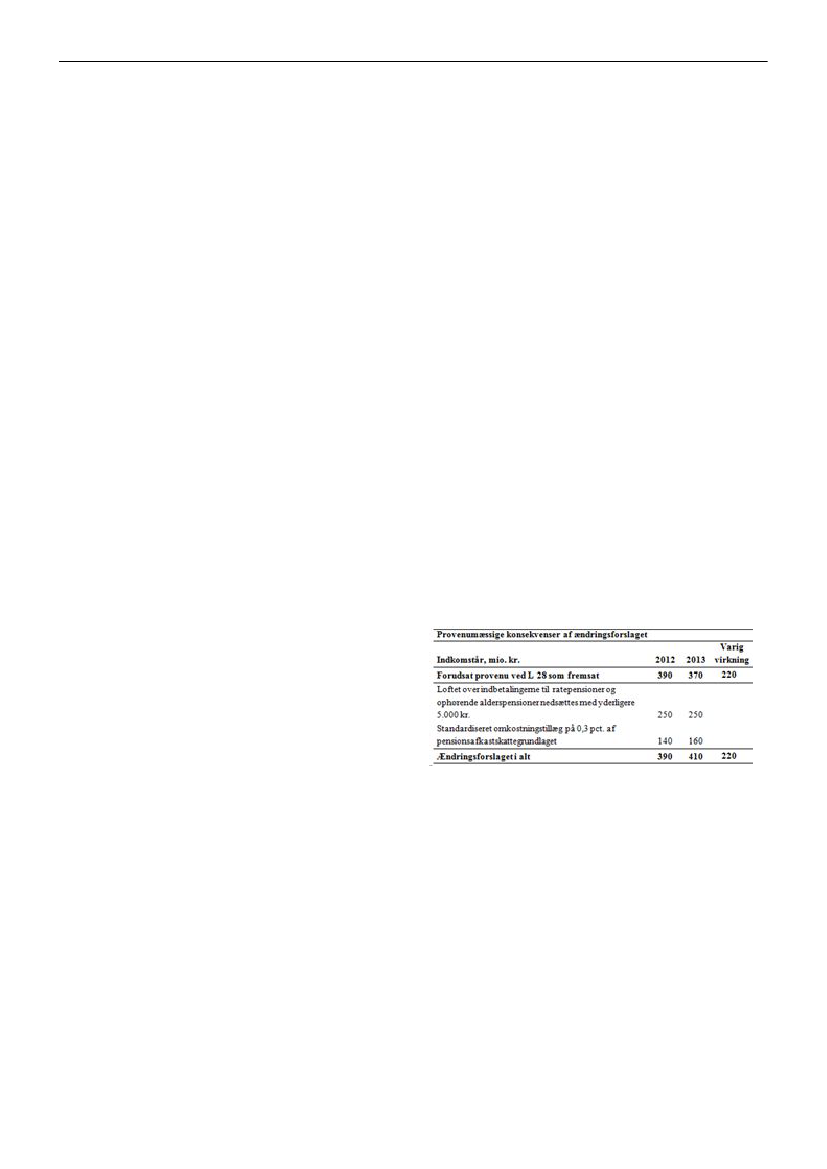

og beløbsgrænsen i pensionsbeskatningslovens § 16, stk. 2,som affattet ved § 2, nr. 1, i lov nr. 412 af 29. maj 2009,som ændret ved § 12 i lov nr. 1278 af 16. december 2009,dog ikke til lavere end sidstnævnte beløbsgrænse. Alterna-tivt kan det nævnte beløb overføres til en anden pensions-ordning eller udbetales efter reglerne i pensionsbeskatnings-lovens § 21 A, stk. 2.«Stk. 6 og 7 bliver herefter stk. 7 og 8.[Overgangsregler som følge af nedsættelsen af loftet fra100.000 kr. til 50.000 kr., der præciserer rækkevidden afvisse overgangsregler i lov nr. 412 af 29. maj 2009]5)Istk. 6,der bliver stk. 8, ændres »stk. 5« til: »stk. 7«.[Konsekvensændring som følge af ændringsforslag nr. 4]BemærkningerTil nr. 1-5Økonomiske konsekvenser for det offentligeÆndringsforslagene indebærer, at fradraget for formue-forvaltningsomkostninger bibeholdes, og der indføres i ste-det beskatning af en standardiseret sats for formueforvalt-ningsomkostninger udmøntet ved en forhøjelse af skattesat-sen for pensionsafkast på 0,3 pct. enhed af pensionsafkast-skattegrundlaget. Tillige nedsættes loftet over indbetalinger-ne til ratepensioner og ophørende alderspension med yderli-gere 5.000 kr. til 50.000 kr.De stillede ændringsforslag vurderes inden for den almin-delige usikkerhed om provenuvirkningen af beskatning påpensionsområdet at medføre det i aftalen om Finanslov for2012 forudsatte finansieringsbidrag på 220 mio. kr. årligt ivarig virkning, jf. nedenstående tabel.

Administrative konsekvenser for det offentligeÆndringsforslag nr. 2, hvorefter afskaffelsen af fradragetfor formueforvaltningsomkostninger i det fremsatte lovfor-slag ikke gennemføres som forudsat, men i stedet gennem-føres på en mere indirekte måde som en forhøjelse af skatte-satsen for pensionsafkastskat, skønnes at medføre en for-øgelse af de administrative engangsomkostninger med375.000 kr. vedr. it-tilretninger samt de løbende, årligedriftsomkostninger med 40.000 kr. vedr. it-drift. Det bety-der, at ændringen af pensionsafkastbeskatningsloven, jf. lov-forslagets § 1, skønnes at medføre administrative engangs-omkostninger på i alt ca. 0,8 mio. kr. samt løbende, årligeomkostninger på i alt ca. 80.000 kr.Ad. nr. 1Det foreslås i ændringsforslag nr. 2, at afskaffelsen af fra-draget for formueforvaltningsomkostninger i det fremsattelovforslag udgår og i stedet erstattes af en beskatning af enstandardiseret sats for formueforvaltningsomkostninger, der

3

udmøntes i en generel forhøjelse af satsen for pensionsaf-kastskatten fra 15 pct. til 15,3 pct.Det foreslås at ændre lovforslagets undertitel som følgeaf den foreslåede ændring af lovforslagets § 1 om ændringaf pensionsafkastbeskatningsloven fra en afskaffelse af fra-draget for formueforvaltningsomkostninger til beskatning afen standardiseret sats for formueforvaltningsomkostningerudmøntet i en forhøjelse af skattesatsen for pensionsafkast.Ad. nr. 2I det fremsatte lovforslag er det i forslagets § 1 foreslåetat afskaffe fradraget for formueforvaltningsomkostningerved opgørelsen af grundlaget for pensionsafkastskatten.Det har i forbindelse med den eksterne høring og underbehandlingen af lovforslaget imidlertid vist sig, at det frem-satte lovforslag ikke kan gennemføres i sin nuværende formmed det forudsatte ikrafttrædelsestidspunkt.Da de indeholdelsespligtige penge- og pensionsinstitutterberegner, opkræver og indbetaler skatten er det nødvendigt,at forslaget implementeres korrekt, således at penge- ogpensionsinstitutterne kan anvende de nye regler allerede fra1. januar 2012. Høringssvarene har påpeget, at implemente-ringen af forslaget i penge- og pensionsinstitutterne vanske-ligt kan gennemføres i 2012.Implementeringen er også kompliceret af, at beskatnin-gen af pensionsafkast i 2007 blev omlagt fra en ren institut-beskatning til en kombination af individbeskatning på per-sonniveau og institutbeskatning.Det foreslås derfor, at forslaget om en direkte afskaffelseaf fradraget for formueforvaltningsomkostninger udgår. Detdrejer sig om ændringerne af pensionsafkastbeskatningslo-vens § 8, jf. lovforslagets § 1, nr. 1-6, pensionsafkastbeskat-ningslovens § 9, jf. lovforslagets § 1, nr. 7, pensionsafkast-beskatningslovens § 14, jf. lovforslagets § 1, nr. 8, og pensi-onsafkastbeskatningslovens § 15, jf. lovforslagets § 1, nr. 9.Det foreslås i stedet, at afskaffelsen af fradraget for for-mueforvaltningsomkostninger gennemføres på en mere indi-rekte måde, der er lettere og hurtigere for penge- og pensi-onsinstitutterne at implementere. Afskaffelsen af fradragetfor formueforvaltningsomkostninger foreslås gennemførtved en beskatning af en standardiseret sats for formuefor-valtningsomkostninger, der udmøntes ved en generel forhø-jelse af pensionsafkastskattesatsen på 0,3 pct. enhed fra 15pct. til 15,3 pct. i pensionsafkastbeskatningslovens § 2.Den standardiserede sats for formueforvaltningsomkost-ninger indebærer, at alle skattepligtige efter pensionsafkast-beskatningsloven antages at have lige mange formueforvalt-ningsomkostninger relativt set i forhold til det skattepligtigeafkast. Ved at beskatte en standardiseret sats for formuefor-valtningsomkostninger frem for at afskaffe fradraget for defaktiske formueforvaltningsomkostninger skal der ikke ud-arbejdes en eksakt opgørelse af formueforvaltningsomkost-ningerne for hver enkelt skattepligtig. Penge- og pensionsin-stitutterne skal således ikke foretage større systemtilpasnin-ger, som Finansrådet i deres høringssvar har estimeret til attage 6-9 måneder. Med ændringsforslaget imødekommespensionsbranchens indvendinger imod forslagets ikrafttræ-delsestidspunkt. Med ændringsforslaget imødekommes det ihøringssvarene fra Finansrådet og Forsikring & Pension ud-

trykte ønske om, at forslaget om en afskaffelse af fradragetfor formueforvaltningsomkostninger gennemføres på enmindre teknisk krævende og indgribende metode.Regeringen vil fortsætte arbejdet med et forslag om endirekte afskaffelse af fradraget for formueforvaltningsom-kostninger. Regeringen vil indgå i en dialog med pensions-branchen om, hvordan et sådan forslag kan udformes. Det erhensigten, at den direkte ophævelse af fradraget for formue-forvaltningsomkostninger skal have virkning fra og med2014. Herefter skal pensionsafkastskattesatsen føres tilbagetil 15 pct., og loftet over ratepension og ophørende alders-pension forhøjes fra 50.000 kr. til 55.000 kr. årligt (2010-ni-veau).Med ændringsforslaget om beskatning af en standardise-ret sats for formueforvaltningsomkostninger udmøntet i engenerel forhøjelse af skattesatsen med 0,3 pct. enhed, vil derfortsat være ligestilling for personer mellem pensionsopspa-ring og opsparing i frie midler for så vidt angår fradragsretfor formueforvaltningsomkostninger.Ad. nr. 3I det fremsatte lovforslag er det foreslået at nedsætte lof-tet for indbetalinger til ratepension og ophørende alderspen-sion fra 100.000 kr. til 55.000 kr. (2010-niveau) årligt.Det foreslås i forhold til det fremsatte lovforslag at ned-sætte loftet yderligere med 5.000 kr. til 50.000 kr. (2010-ni-veau). Baggrunden for den yderligere nedsættelse af loftetmed 5.000 kr. er at dække det nødvendige finansieringsbe-hov som følge af, at den foreslåede afskaffelse af fradragetfor formueforvaltningsomkostninger i lovforslagets § 1 ud-går og i stedet erstattes af en beskatning af en standardiseretsats for formueforvaltningsomkostninger, der udmøntes i engenerel forhøjelse af pensionsafkastskattesatsen på 0,3 pct.enhed fra 15 pct. til 15,3 pct., jf. ændringsforslag nr. 2.I et normalafkastår vil en forhøjelse af pensionsafkast-skattesatsen på 0,3 pct. enhed tilnærmelsesvis svare til detforudsatte provenu i finansloven 2012. Dog viser de senesteskøn imidlertid, at pensionsafkastskatten i indkomstårene2012 og 2013 er væsentligt under niveauet i et normalafka-står. Derfor har regeringen ud fra et forsigtighedsprincipvalgt, at man på kort sigt sætter loftet over indbetalinger tilratepension og ophørende alderspensioner ned med yderli-gere 5.000 kr. (2010-niveau), således at det forudsatte pro-venu i finansloven 2012 også balancerer på kort sigt.Regeringen vil fortsætte arbejdet med et forslag om endirekte afskaffelse af fradraget for formueforvaltningsom-kostninger. Regeringen vil indgå i en dialog med pensions-branchen om, hvordan et sådan forslag kan udformes. Det erhensigten, at den direkte ophævelse af fradraget for formue-forvaltningsomkostninger skal have virkning fra og med2014. Herefter skal pensionsafkastskattesatsen føres tilbagetil 15 pct., og loftet over ratepension og ophørende alders-pension forhøjes fra 50.000 kr. til 55.000 kr. (2010-niveau)årligt.Ad. nr. 4Loftet på 100.000 kr. for fradragsberettigede indbetalin-ger til ratepensioner og ophørende alderspensioner blev ind-ført ved lov nr. 412 af 29. maj 2009 om ændring af pensi-onsbeskatningsloven og lov om ændring af forskellige skat-

4

telove (Loft for indbetalinger til rateordninger og ophørendelivrenter, ophævelse af aldersgrænsen for oprettelse af rate-og kapitalpensionsordninger samt forhøjelse af aldersgræn-sen for udbetaling af kapitalpensionsordninger m.v.). I denforbindelse blev reglerne om fordeling af fradraget for ind-skud og indbetalinger i en periode på under 10 år, hvorefterfradraget skal fordeles ud over en periode på 10 år, når ord-ningen er oprettet uden for ansættelsesforhold, afskaffet forde nævnte ordninger. Det gjorde det nødvendigt med enrække overgangsregler, i § 3, stk. 9-11, i ovennævnte lov omprivate pensionsordninger, i § 3, stk. 12, om visse overens-komstbaserede ratepensionsordninger og i § 3, stk. 13, omselvstændiges pensionsordninger.Et bærende hensyn bag disse overgangsregler har bl.a.været at få fradragsfordelingsbeløb, der kan henføres til re-gelsættet før lov nr. 412 af 29. maj 2009, afviklet over en såkort årrække som muligt, samt at sikre rimelige overgangs-regler under skyldig hensyntagen til formålet med indførel-sen af ratepensionsloftet. Med lovforslaget foreslås ingentekniske ændringer af disse overgangsregler, jf. dog lovfor-slagets § 3 om overgangsreglen for kollektive overenskom-ster.Med ændringsforslaget til lovforslaget præciseres over-gangsreglerne ud fra samme synspunkt om en skyldig hen-syntagen til formålet med indførelsen af ratepensionsloftet.Med ændringsforslaget præciseres det således, at ud-gangspunktet for overgangsreglerne er den til enhver tidgældende beløbsgrænse.Det er i § 3, stk. 9, i lov nr. 412 af 29. maj 2009, somændret ved § 12 i lov nr. 1278 af 16. december 2009, fastsat,at for aftaler med en indbetalingsperiode på 10 år eller mere,der er oprettet før 2010, er der fra 2010 kun fradragsret forindbetalinger til ratepension og ophørende alderspensionsvarende til det nuværende loft på 100.000 kr., svarende tilreglerne for andre pensionsopsparere uden sådanne aftaler –men med lempelige overgangsregler for evt. overskydendebeløb.For ordninger oprettet inden den 22. april 2009 kan eje-ren som den første mulighed nedsætte eller stoppe indbeta-lingen uden skattemæssige konsekvenser for tidligere årsskattefradrag, idet de særlige efterbeskatningsregler i pensi-onsbeskatningslovens § 18 A ikke finder anvendelse. Detfølger ikke af overgangsreglerne i lov nr. 412 af 29. maj2009, men af den blotte ophævelse af pensionsbeskatnings-lovens § 18 A ved den nævnte lov for så vidt angår ratepen-sioner og ophørende alderspensioner. Ejeren kan som denanden mulighed indbetale det overskydende beløb (dvs. overloftet, der gælder fuldt ud for ejeren, jf. ovenfor) på en pen-sionsordning med løbende udbetalinger, bortset fra ophøren-de alderspension. Og endelig som den tredje mulighed kanejeren fortsætte med at indbetale det overskydende beløb påordningen, men uden fradragsret. De beløb, der ikke givesfradrag for, kan udbetales afgiftsfrit eller overføres til en an-den pensionsordning omfattet af pensionsbeskatningslovenskapitel 1 efter den særlige fortrydelsesregel i pensionsbe-skatningslovens § 21 A, stk. 2, udbetales afgiftsfrit efterpensionsbeskatningslovens § 32 eller udbetales skattefrit,

når ordningen til sin tid skal udbetales, efter pensionsbeskat-ningslovens § 20, stk. 4.For ordninger oprettet den 22. april 2009 eller senere kanejeren som den første mulighed indbetale det overskydendebeløb (dvs. over loftet, der gælder for ejeren såvel som foralle andre) på en pensionsordning med løbende udbetalin-ger, bortset fra ophørende alderspension, men ejeren kan ik-ke senere overføre til en anden pensionsordning omfattet afpensionsbeskatningslovens kapitel 1 i medfør af pensionsbe-skatningslovens § 21 A, stk. 2, og heller ikke senere få detoverskydende, ikke fradragsberettigede beløb udbetalt imedfør af § 21 A, stk. 2, eller § 32. Som den anden mulig-hed kan ejeren fortsætte med at indbetale det overskydendebeløb på ordningen, men uden fradragsret. Det overskyden-de beløb kan i denne situation udbetales skattefrit, når ord-ningen til sin tid skal udbetales, jf. pensionsbeskatningslo-vens § 20, stk. 4. Hvis ejeren derimod, inden der er indbetaltpå ordningen i 10 år, nedsætter eller ophører med indbetalin-gen, vil der ske omberegning af de fradrag, der tidligere erforetaget, og efterbeskatning efter pensionsbeskatningslo-vens § 18 A, hvilket gælder uanset størrelsen af de aftalte år-lige indbetalinger.Kendetegnende for aftaler indgået både inden den 22.april 2009 og den 22. april 2009 eller senere er, at de fuldtud er omfattet af rateloftet, men som sagt med mere ellermindre lempelige regler for et overskydende beløb afhæn-gigt af oprettelsestidspunktet.Det foreslås derfor i et nyt stk. 5 at præcisere, at det vedanvendelsen af overgangsreglen i § 3, stk. 9, i lov nr. 412 af29. maj 2009, som ændret ved § 12 i lov nr. 1278 af 16. de-cember 2009, ikke er den beløbsgrænse, der er fastsat i pen-sionsbeskatningslovens § 16, stk. 2, som affattet ved dennævnte lovs § 1, nr. 36, dvs. 100.000 kr., der skal anvendesfra 2012, men i stedet den beløbsgrænse, der er fastsat i pen-sionsbeskatningslovens § 16, stk. 2, som foreslås i nærvæ-rende ændringsforslag nr. 3. Det vil sige 50.000 kr.EksempelA har oprettet en ratepension i 2008 med en indbetalings-periode på 10 år, hvor der årligt skal indbetales 125.000 kr.Med hjemmel i overgangsreglen i § 3, stk. 9, i lov nr. 412 af29. maj 2009 har A i 2010 opdelt sin indbetaling således, atder fra 2010 indbetales 100.000 kr. på ratepension og 25.000kr. på en livsvarig alderspension. I den resterende indbeta-lingsperiode 2012-2017 vil A have fradrag for indbetalingenpå ratepensionen på 50.000 kr., mens det overskydende be-løb 75.000 kr. kan indskydes på den livsvarige alderspensi-on. A kan – ligesom før nedsættelsen af loftet til 50.000 kr.– alternativt vælge at nedsætte eller ophøre med indbetalin-gen til ratepensionen, ligesom A kan vælge at fortsætte ind-betalingen af det overskydende beløb på ratepensionen, blotuden fradragsret, men hvor beløbet til sin tid heller ikke vilblive beskattet ved udbetaling, ligesom dette overskydendeikke fradragsberettigede beløb efterfølgende vil kunne udbe-tales eller overføres efter pensionsbeskatningslovens § 21 A,stk. 2.De forskellige dispositionsmuligheder for overskydendeindbetalinger består således uændret, blot med udgangs-

5

punkt i det nedsatte loft, som gælder alle, både pensionsop-sparere med og uden 10-årige aftaler.Det er i § 3, stk. 11, i lov nr. 412 af 29. maj 2009, somændret ved § 12 i lov nr. 1278 af 16. december 2009, fastsat,at for kapitalindskud og aftaler med en kortere præmie- ellerindbetalingsperiode end 10 år, der er aftalt fra den 22. april2009 til den 31. december 2009, bortfalder fradragsforde-lingsbeløb for 2010 og senere indkomstår knyttet til præmierog indbetalinger for 2009, medmindre et beløb svarende tilfradragsfordelingsbeløbet overføres til en pensionsordningmed løbende udbetalinger, bortset fra ophørende alderspen-sion. Overførsel skulle senest den 30. december 2009, ogder er dermed gjort endeligt op med reglen.Det er i den nævnte overgangsregel videre fastsat, at foraftaler med en kortere præmie- eller indbetalingsperiode end10 år, der er oprettet fra den 22. april 2009 til den 31. de-cember 2009, bortfalder fradragsfordelingsbeløb for 2010og senere indkomstår knyttet til præmier og indbetalingerfor 2010 og senere indkomstår, medmindre indbetalingenopdeles således, at der på ratepensionen og den ophørendealderspension indbetales højst 100.000 kr. svarende til detgældende loft og resten på en livsvarig alderspension. Ogsåher er der tale om en regel, der ikke ændrer på, at ejeren erfuldt omfattet af rateloftet, men som derimod foreskriver enlempelig behandling af det overskydende beløb.Det foreslås derfor i det nye stk. 5 endvidere at præcisere,at det ved anvendelsen af overgangsreglen i § 3, stk. 11, ilov nr. 412 af 29. maj 2009, ikke er den beløbsgrænse, der erfastsat i pensionsbeskatningslovens § 16, stk. 2, som affattetved den nævnte lovs § 1, nr. 36, dvs. 100.000 kr., der skalanvendes fra 2012, men i stedet den beløbsgrænse, der erfastsat i pensionsbeskatningslovens § 16, stk. 2, som affattetved nærværende lovs § 2, nr. 1. Det vil sige 50.000 kr., jf.ændringsforslag nr. 3.Forslaget betyder, at ejeren ikke fortsat kan få fradrag forop til 100.000 kr. på ratepension, men at det er en forudsæt-ning for at opretholde det hidtidige fradrag, at indbetalingenopdeles således, at 50.000 kr. indbetales på en ratepensioneller en ophørende alderspension og resten på en livsvarigalderspension. Nedsættes indbetalingen i dette tilfælde, vilden før 2010 gældende efterbeskatningsregel i pensionsbe-skatningslovens § 18 A som udgangspunkt finde anvendelse(jf. dog forslaget til et nyt stk. 6 som er omtalt nedenfor). Erden aftalte indbetaling til ratepension mindre end 50.000 kr.er der ikke behov for en opdeling, men en nedsættelse afindbetalingerne vil også i dette tilfælde og efter gældenderet betyde, at efterbeskatningsreglen i § 18 A som udgangs-punkt skal anvendes.For ordninger, som er oprettet fra den 22. april 2009 tilden 31. december 2009, finder den tidligere regel i § 18Aom omberegning og efterbeskatning af fradragsfordelings-beløb fortsat anvendelse. Det gælder uanset om indbeta-lingsperioden er på mindst 10 år eller lavere end 10 år. Harman i perioden oprettet en ordning i tillid til loftet på100.000 kr., dvs. med indbetalinger på mere end 50.000 kr.årligt, kan heller ikke disse ordninger bibeholde et fradragpå op til 100.000 kr. fremadrettet. Der vil alene være fradragfor 50.000 kr. Den pågældende kan vælge at indbetale det

overskydende beløb på eksempelvis en livsvarig alderspen-sion, men ønsker den pågældende i stedet for – eller senere -at nedsætte indbetalingen til 50.000 kr., vil konsekvensenvære efterbeskatning efter reglen i pensionsbeskatningslo-vens § 18 A, modsat hvad der gælder aftaler indgået indenden 22. april 2009. Valget står således mellem at indskydedet overskydende beløb på en livsvarig alderspension, hvil-ket den pågældende måske ikke er interesseret i, at indbetaleuden fradragsret eller at blive efterbeskattet efter pensions-beskatningslovens § 18 A pga. nedsættelsen. Der er for-mentlig ikke oprettet mange ratepensioner med indbetalingover flere år fra den 22. april 2009 til den 31. december2009, men for dem, der er oprettet, vil problemstillingen væ-re aktuel, hvis ejeren ikke ønsker at indskyde det oversky-dende beløb til en livsvarig alderspension.Derfor foreslås i det nye stk. 6 en overgangsregel, hvoref-ter indbetalinger på de nævnte ordninger uden skattemæssi-ge konsekvenser kan nedsættes med forskellen mellem detnuværende loft og det nedsatte loft, dog ikke til lavere enddet nedsatte loft. Alternativt kan det nævnte beløb overførestil en anden pensionsordning efter reglerne i pensionsbeskat-ningslovens § 21 A, stk. 2. Denne mulighed er først ogfremmest tiltænkt den situation, hvor en person med en af denævnte aftaler ikke har været opmærksom på nedsættelsenaf loftet til 50.000 kr. Uden reglen kan den pågældende ikkegøre andet end at afvente det tidspunkt, hvor det ikke fra-dragsberettigede beløb til sin tid udbetales skattefrit.EksempelB har den 1. august 2009 oprettet en ratepension med enindbetalingsperiode på 10 år, hvor der årligt skal indbetales125.000 kr. Med hjemmel i overgangsreglen i § 3, stk. 9, ilov nr. 412 af 29. maj 2009 har B i 2010 opdelt sin indbeta-ling således, at der fra 2010 indbetales 100.000 kr. på rate-pension og 25.000 kr. på en livsvarig alderspension. I denresterende indbetalingsperiode 2012-2018 vil B have fradragfor indbetalingen på ratepensionen på 50.000 kr., mens detoverskydende beløb 75.000 kr. kan indskydes på den livsva-rige alderspension. B kan som følge af den foreslåede over-gangsregel i stk. 6 alternativt vælge at nedsætte indbetalin-gen til ratepensionen til 50.000 kr. og nøjes med fortsat atindbetale 25.000 kr. på den livsvarige alderspension udenomberegning og efterbeskatning af fradragsfordelingsbeløbefter den tidligere regel i § 18A. B kan også vælge at fort-sætte indbetalingen af det overskydende beløb, dvs. 50.000kr., på ratepensionen, blot uden fradragsret, men hvor belø-bet til sin tid heller ikke vil blive beskattet ved udbetaling,men som følge af overgangsreglen i stk. 6 vil dette beløb ef-terfølgende kunne udbetales eller overføres efter pensions-beskatningslovens § 21 A, stk. 2.EksempelC har den 1. juli 2009 oprettet en ratepension med en ind-betalingsperiode på 10 år, hvor der årligt skal indbetales80.000 kr. Efter gældende ret kan den årlige indbetaling ik-ke nedsættes uden omberegning og efterbeskatning af fra-dragsfordelingsbeløb efter den tidligere regel i § 18A. Somfølge af overgangsreglen i stk. 6 kan C vælge at nedsætteindbetalingen til ratepensionen til 50.000 kr. – men ikke la-vere - uden omberegning og efterbeskatning af fradragsfor-

6

delingsbeløb efter den tidligere regel i § 18 A. C kan ogsåvælge at fortsætte indbetalingen af det overskydende beløb,dvs. 30.000 kr., på ratepensionen, blot uden fradragsret, menhvor beløbet til sin tid heller ikke vil blive beskattet ved ud-betaling, men som følge af overgangsreglen i stk. 6 vil dettebeløb efterfølgende kunne udbetales eller overføres efterpensionsbeskatningslovens § 21 A, stk. 2.Der foreslås ingen ændring af overgangsreglerne i § 3,stk. 10, i lov nr. 412 af 29. maj 2009, som ændret ved § 12 ilov nr. 1278 af 16. december 2009. Disse overgangsreglervedrører ratepension og ophørende alderspension oprettetinden den 22. april 2009, hvor der er foretaget kapitalind-skud, der er fradragsfordelt efter reglerne i pensionsbeskat-ningslovens § 18, og ratepensioner og ophørende alderspen-sioner med en kortere indbetalingsperiode end 10 år, hvorindbetalingsperioden er udløbet senest i 2009. Det følger afdisse regler, at fradragsfordelingsbeløb vedrørende 2010 ogsenere indkomstår fortsat fradrages i de respektive ind-komstår, uanset at fradraget overstiger 100.000 kr.Det følger videre af overgangsreglen i § 3, stk. 10, i lovnr. 412 af 29. maj 2009, som ændret ved § 12 i lov nr. 1278af 16. december 2009, at hvis disse fradragsfordelingsbeløbtilsammen ikke overstiger 100.000 kr., kan ejeren vælge atforetage fradrag op til 100.000 kr. indtil samtlige præmierog indskud er bragt til fradrag.Formålet med reglen har været at få disse fradragsforde-lingsbeløb bragt til fradrag hurtigst muligt, således at over-gangsreglerne tidsmæssigt begrænses mest muligt.

Udløber indbetalingsperioden i 2010 eller senere, bevaresfradragsretten for resterende fradragsfordelingsbeløb i de re-spektive år, såfremt de resterende præmier fra den 1. januar2010 sker til en pensionsordning med løbende udbetalinger,bortset fra en ophørende alderspension. Ejeren kan ogsånedsætte eller stoppe indbetalingen uden skattemæssigekonsekvenser, idet pensionsbeskatningslovens § 18 A er op-hævet fra 2010 for ratepension og ophørende alderspension,eller fortsætte med at indbetale uden fradragsret.Såfremt ejeren ikke vælger at indskyde de resterendepræmier fra den 1. januar 2010 på pensionsordning med lø-bende udbetalinger, bortset fra en ophørende alderspension,og er fradragsfordelingsbeløbet mindre end 100.000 kr., kander også i den situation foretages fradrag op til 100.000 kr.,indtil samtlige præmier og indskud er bragt til fradrag.Da der som nævnt ikke foreslås ændring af overgangs-reglerne i § 3, stk. 10, i lov nr. 412 af 29. maj 2009, indebæ-rer det, at disse fradragsfordelingsbeløb fortsat kan bringestil fradrag som hidtil uanset nedsættelse af loftet fra 100.000kr. til 50.000 kr. jf. i øvrigt bemærkningerne til lovforslagets§ 4, stk. 2.Ad. nr. 5Der er tale om en konsekvensændring som følge af æn-dringsforslag nr. 4.

Ane Halsboe-Larsen (S) Henrik Sass Larsen (S) Jacob Bjerregaard (S) John Dyrby Paulsen (S)Pernille Rosenkrantz-Theil (EL) Simon Kollerup (S) Thomas Jensen (S) Nadeem Farooq (RV) Rasmus Helveg Petersen (RV)Camilla Hersom (RV) Jonas Dahl (SF) Jesper Petersen (SF) Frank Aaen (EL) Johanne Schmidt-Nielsen (EL)Lars Dohn (EL) Hans Andersen (V) Gitte Lillelund Bech (V)fmd.Jakob Ellemann-Jensen (V) Lars Christian Lilleholt (V)Tina Nedergaard (V) Torsten Schack Pedersen (V) Mads Rørvig (V) Dennis Flydtkjær (DF) Mikkel Dencker (DF)Hans Kristian Skibby (DF) Jens Henrik Thulesen Dahl (DF) Ole Birk Olesen (LA)nfmd.Brian Mikkelsen (KF)Inuit Ataqatigiit, Siumut, Sambandsflokkurin og Javnaðarflokurin havde ikke medlemmer i udvalget.

Venstre, Danmarks Liberale Parti (V)Socialdemokratiet (S)Dansk Folkeparti (DF)Radikale Venstre (RV)Socialistisk Folkeparti (SF)Enhedslisten (EL)

474422171612

Liberal Alliance (LA)Det Konservative Folkeparti (KF)Inuit Ataqatigiit (IA)Siumut (SIU)Sambandsflokkurin (SP)Javnaðarflokurin (JF)

981111

7

Bilag 1Oversigt over bilag vedrørende L 28Bi-lagsnr.1234567891011121314TitelLovudkast i høring, fra skatteministerietFastsat tidsplan for udvalgets behandling af lovforslagetKopi af SAU alm. del - svar på spm. 95Høringssvar, fra SkatteministerietYderligere høringssvar, fra SkatteministerietHøringsskema, fra skatteministerenKopi af svar på spm. S 718, S 721, S 723 og S 724 vedrørendefradragsberettigede indbetalingerKopi af svar på SAU alm. del - svar på spm. 77-801. udkast til betænkningHenvendelse af 2/12-11 fra Forsikring & PensionSupplerende høringsskema og høringssvar, fra skatteministerenSkatteministerens kommentar til henvendelsen af 2/12-11 fra For-sikring & PensionKopi af SAU alm. del - foreløbigt svar på spm. 127 og kopi afSAU alm. del - svar på spm. 128 og 129, fra skatteministerenÆndringsforslag, fra skatteministeren

Oversigt over spørgsmål og svar vedrørende L 28Spm.nr. Titel1Spm. om, hvor mange personer den skærpede beskatning vil ram-me i henholdsvis ATP og i andre pensionsopsparingsinstitutter, tilskatteministeren, og ministerens svar herpå2Spm. om, hvilke regler der er i forslaget, som skal modvirke, atpensionsinstitutterne opnår indirekte fradrag for formueforvalt-ningsomkostninger, til skatteministeren, og ministerens svar her-på3Spm. om, hvilken effekt ændringerne vil få i forhold til risikovil-lighed for pensionsselskabernes investeringer, til skatteministe-ren, og ministerens svar herpå4Spm. om at forklare, hvordan et LO-medlem, som via en overens-komst er tvunget til at indbetale til et bestemt pensionsselskab,har mulighed for at være mere omkostningsbevidst, når fradragetfor formueforvaltningsomkostninger fjernes, til skatteministeren,og ministerens svar herpå5Spm. om at bekræfte, at ved at fjerne fradraget for formueforvalt-ningsomkostningerne, kan en pensionsopsparer risikere at kommetil at betale skat af nogle omkostninger, som ikke nødvendigvismedfører indtægter i form af afkast, til skatteministeren, og mini-sterens svar herpå6Spm., om det er forsvarligt, at loven træder i kraft den 1. januar2012, til skatteministeren, og ministerens svar herpå

8

7

8

9

10

11

12

13

14

15

16

17

Spm. om ministerens holdning til, at man i stedet for at fjerne fra-draget for formueforvaltningsomkostningerne satte PAL-skattenop fra 15 pct. til 15,3 pct., til skatteministeren, og ministerenssvar herpåSpm. om at bekræfte, at lovforslaget vil ramme selvstændige medujævne indtægter, og danskere, der kommer sent i gang med atspare op, til skatteministeren, og ministerens svar herpåSpm. om at bekræfte, at nedsættelsen af loftet for indbetalinger tilratepensioner kun giver et varigt provenu, fordi det forventes, atfolk sparer mindre op til pension, til skatteministeren, og ministe-rens svar herpåSpm. om at uddybe ministerens udtalelse om, at fjernelse af fra-draget har en »acceptabel profil, idet meget store pensionsordnin-ger formentlig vil have tilknyttet en forholdsmæssig dyr investe-ringsrådgivning, og de derfor vil også blive påvirket mest«, tilskatteministeren, og ministerens svar herpåSpm. om at at oplyse, om en simpel forhøjelse af PAL-satsen vur-deres at have en anderledes social profil end afskaffelsen af fra-draget for formueforvaltningsomkostninger med angivelse af deanvendte offentligt tilgængelige oplysninger, der ligger til grundfor ministerens vurdering, til skatteministeren, og ministerenssvar herpåSpm. om at redegøre for den påståede stigende udvikling i danskepensionsselskabers samlede foretagne PAL-fradrag for formue-forvaltningsomkostninger i perioden 2005 - 2009, til skattemini-steren, og ministerens svar herpåSpm. om, hvorfor ministeren mener, at det er lettere for den eks-terne revisor at afgive erklæring for et pensionsselskabs afgræns-ning af de udgifter i skattetransparente »fund of funds« konstruk-tioner, der kvalificerer til at være »formueforvaltning«, til skatte-ministeren, og ministerens svar herpåSpm. om at bekræfte, at bl.a. LO-arbejdere – der ifølge deresoverenskomst er tvunget til at indbetale til arbejdsmarkedspensio-ner og ikke har mulighed for at flytte deres pensioner til et andetpensionsselskab – kan ventes at få en lavere pension som følge affjernelsen af fradraget for formueforvaltningsomkostninger, tilskatteministeren, og ministerens svar herpåSpm. om ministeren vil, ved illustrative eksempler vise, hvad for-slaget vil koste en gennemsnitlig dansk pensionsopsparer opgjortefter hvilken pensionsopsparinger de har, til skatteministeren, ogministerens svar herpåSpm. om en redegørelse for de beskæftigelsesmæssige konse-kvenser ved dette lovforslag isoleret set, til skatteministeren, ogministerens svar herpåSpm. om forskellige vurderinger af provenuet, til skatteministe-ren, og ministerens svar herpå

9

18

1920

2122

23

24

25

26

2728

29

30

31

32

Spm. om en udførlig redegørelse for de forskellige provenumæs-sige konsekvenser af forslaget, til skatteministeren, og ministe-rens svar herpåSpm. om provenuskøn og -oplysninger, til skatteministeren, ogministerens svar herpåSpm. om en forklaring på Finansministeriets fodnote 2 til tabel iAftaler om Finansloven side 45, til skatteministeren, og ministe-rens svar herpåSpm. om, hvorvidt man hellere ser indbetalinger til livrenter fremfor til ratepension, til skatteministeren, og ministerens svar herpåSpm. om, hvorfor regeringen har valgt et loft på 55.000 kr. overindbetalinger over ratepensioner, til skatteministeren, og ministe-rens svar herpåSpm. om kommentarer til Ritzau-telegrammet »Kvinder taber pånyt lavere pensionsloft«, den 29/11-11, kl. 18:02, til skattemini-steren, og ministerens svar herpåSpm. om, hvorvidt det med fradragsbegrænsningen for formue-forvaltningsomkostninger vil være mindre attraktivt for pensions-selskaber at investere i unoterede aktier, til skatteministeren ogministerens svar herpåSpm. om, hvorvidt det med fradragsbegrænsningen for formue-forvaltningsomkostninger vil være mindre attraktivt for pensions-selskaber at deltage i investeringer som eksempelvis gennemDansk Vækstkapital, til skatteministeren, og ministerens svar her-påSpm. om, hvorvidt fradragsbegrænsningen særligt vil ramme in-vesteringer med en større risikoprofil, til skatteministeren, og mi-nisterens svar herpåSpm. om pensionsselskabernes investeringsomkostninger, tilskatteministeren, og ministerens svar herpåSpm. om en redegørelse for, om et fornuftigt pensionsinstitut børvurdere et forventet investeringsafkast før eller efter skat, til skat-teministeren, og ministerens svar herpåSpm. om sammenhængen mellem påstanden om, at lovforslagetvil medføre, at pensionsselskaberne vil blive mere omkostnings-bevidste og søge at nedbringe deres omkostninger, og om forsla-get ikke vil påvirke selskabernes investeringsvalg og risikovillig-hed, til skatteministeren, og ministerens svar herpåSpm. om redegørelse for de kontroller, som SKAT har foretagetblandt danske pensionsselskaber, til skatteministeren, og ministe-rens svar herpåSpm. om, hvorledes fradraget for formueforvaltningsomkostnin-ger fjernes for danskeres pensionsopsparing i udenlandske penge-og pensionsinstitutter, til skatteministeren, og ministerens svarherpåSpm. om, hvordan forslaget påvirker konkurrenceforholdet mel-lem penge- og pensionsinstitutter, til skatteministeren, og ministe-rens svar herpå

10

33

34

3536

37

38

39

40

41

42

43

44

Spm. om en redegørelse for sammenhængen mellem, at fjernelsenaf fradraget formentlig ikke reducerer pensionsudbetalingerne ogdet i lovforslaget forudsatte affødte fald i indkomstskatten af pen-sionsudbetalingerne, til skatteministeren, og ministerens svar her-påSpm. om en redegørelse for indholdet i følgende udsagn fra Skat-teministeriets høringsskema, side 19: »Der er overordnet set ensammenhæng mellem størrelsen af fradragsberettigede formue-forvaltningsomkostninger og pensionsopsparingens størrelse«, tilskatteministeren, og ministerens svar herpåSpm. om de beskæftigelsesmæssige konsekvenser af lovforslagetsenkelte dele, til skatteministeren, og ministerens svar herpåSpm. om, hvorledes investeringsomkostningerne skal opgøres if.eks. et konkret projekt som Dansk Vækstkapital, til skattemini-steren, og ministerens svar herpåSpm. om, hvorvidt lovforslaget vil gøre det dyrere for danskevækstvirksomheder at tiltrække risikovillig pensionskapital, tilskatteministeren, og ministerens svar herpåSpm. om, hvorvidt PAL-fradraget for formueforvaltningsomkost-ninger i Konkurrenceredegørelsen 2008 karakteriseres som et»subsidie« med den i lovforslaget anførte begrundelse, til skatte-ministeren, og ministerens svar herpåSpm. om, hvorvidt skatteværdien af PAL-fradraget står opførtsom en skatteudgift i ministeriets liste over værdien af skattesub-sidier, til skatteministeren, og ministerens svar herpåSpm. om en redegørelse for formålet med den revisorerklæring,som SKAT kræver af pensionsselskaberne i forbindelse med afle-vering af selskabernes PAL-selvangivelser, til skatteministeren,og ministerens svar herpåSpm. om, hvorfor det skulle være sværere for pensionsselskaber-ne at holde interne administrationsomkostninger adskilt fra for-mueforvaltningsomkostninger, end det vil være for pensionssel-skaberne at skulle skattemæssigt afgrænse og medregne formue-forvaltningsomkostninger i dybe investeringsstrukturer i skatte-transparente enheder fra alle mulige andre typer udgifter, til skat-teministeren, og ministerens svar herpåSpm. om, hvad forslaget efter ændringsforslagene vil koste engennemsnitlig dansk pensionsopsparer opgjort efter, hvilke pensi-onsopsparinger de har, til skatteministeren, og ministerens svarherpåSpm. om at oplyse, om en simpel forhøjelse af PAL-satsen vurde-res at have en anderledes social profil end afskaffelsen af fradra-get for formueforvaltningsomkostninger med angivelse af de an-vendte offentligt tilgængelige oplysninger, der ligger til grund forministerens vurdering, til skatteministeren, og ministerens svarherpåSpm. om at redegøre for den påståede stigende udvikling i danskepensionsselskabers samlede foretagne PAL-fradrag for formue-

11

45

46

forvaltningsomkostninger i perioden 2005 - 2009, jf. SKATsPAL-statistik, til skatteministeren, og ministerens svar herpåSpm. om, hvorfor ministeren mener, at det er lettere for den eks-terne revisor at afgive erklæring for et pensionsselskabs afgræns-ning af netop de udgifter i skattetransparente»fund of funds« kon-struktioner, der kvalificerer til at være »formueforvaltning«, tilskatteministeren, og ministerens svar herpåSpm. om, hvorfor regeringen foreslår både en stigning i PAL-skatten på 0,3 pct. og en nedsættelse af loftet for indbetalinger påratepension til 50.000 kr. for at finansiere en udskydelse af ikraft-trædelsen af ophævelsen af fradragsretten for formueforvaltnings-omkostninger, til skatteministeren, og ministerens svar herpå