Skatteudvalget 2011-12

L 28 Bilag 1

Offentligt

SkatteministerietUdkast (1)18. november 2011

J. nr. 2011-321-0020

Forslagtil

Lov om ændring af pensionsafkastbeskatningsloven, pensionsbeskatningslovensamt lov om ændring af pensionsbeskatningsloven og lov om ændring afforskellige skattelove(Afskaffelse af fradrag for formueforvaltningsomkostninger og nedsættelse af loftet forindbetalinger til ratepension og ophørende alderspension m.v.)§1I pensionsafkastbeskatningsloven, jf. lovbekendtgørelse nr. 170 af 22. februar 2011, somændret ved § 1 i lov nr. 1561 af 21. december 2010 og § 3 i lov nr. 599 af 14. juni 2011,foretages følgende ændringer:1.I§ 8, stk. 1,indsættes efter ”ufordelte midler”: ”, formueforvaltningsomkostninger”.2.I§ 8, stk. 4,indsættes efter 1. pkt.:”Beskatningsgrundlaget efter 1. pkt. tillægges formueforvaltningsomkostninger ilivsforsikringsselskabet eller forsikringsselskabet m.v. samt formueforvaltningsomkostningeri juridiske personer, der efter danske skatteregler ikke udgør et selvstændigt skattesubjekt,kontoførende investeringsforeninger, jf. § 2 i lov om beskatning af medlemmer afkontoførende investeringsforeninger, og datterselskaber, jf. § 15, stk. 8, somlivsforsikringsselskabet eller forsikringsselskabet m.v. har ejerandel i.”3.I§ 8, stk. 4, 3. pkt.,der bliver 4. pkt., ændres ”2. pkt.” til: ”3. pkt.”4.I§ 8, stk. 4, 5. pkt.,der bliver 6. pkt., ændres ”4. pkt.” til: ”5. pkt.”5.I§ 8, stk. 5, 2. pkt.,ændres ”3. pkt.” til: ”4. pkt.”6.I§ 8, stk. 6,indsættes efter ”ufordelte midler”: ”, formueforvaltningsomkostninger”.7.§ 9, stk. 2,ophæves.8.I§ 14, stk. 4,indsættes som4. pkt.:”Beskatningsgrundlaget efter stk. 1 skal endvidere tillægges en forholdsmæssig del afformueforvaltningsomkostningerne i den juridiske person efter stk. 1 og af

-2-formueforvaltningsomkostninger i underliggende juridiske personer, der efter danskeskatteregler ikke udgør et selvstændigt skattesubjekt, som den juridiske person efter stk. 1 harejerandel i.”9.I§ 15indsættes somstk. 8:”Stk.8.Skattepligtige som nævnt i § 1, stk. 2, der direkte eller indirekte har bestemmendeindflydelse over et selskab, hvis virksomhed består af formueforvaltning for moderselskabet,skal ved opgørelsen af beskatningsgrundlaget tillægge en forholdsmæssig del afdatterselskabets formueforvaltningsomkostninger. En flerhed af skattepligtige som nævnt i §1, stk. 2, der udøver virksomhed på grundlag af en fælles aftale, anses for at udgøre ét selskab.Ved opgørelsen af beskatningsgrundlaget efter 1. pkt. fradrages moderselskabets betaling tildatterselskabet for formueforvaltning. 1.-3. pkt. finder ikke anvendelse, hvis moderselskabetsbetaling til datterselskabet for formueforvaltning sker til priser og vilkår i overensstemmelsemed, hvad der kunne være opnået, hvis transaktionen var afsluttet mellem uafhængige parter.”

§2I lov om beskatningen af pensionsordninger m.v. (pensionsbeskatningsloven), jf.lovbekendtgørelse nr. 1246 af 15. oktober 2010, som ændret ved § 6 i lov nr. 513 af 7. juni2006, § 2 i lov nr. 1561 af 21. december 2010, § 13 i lov nr. 221 af 21. marts 2011 og § 4 i lovnr. 599 af 14. juni 2011, foretages følgende ændring:1.I§ 16, stk. 2,ændres ”100.000 kr.” til: ”55.000 kr.”

§3I lov nr. 412 af 29. maj 2009 om ændring af pensionsbeskatningsloven og lov om ændringaf forskellige skattelove (Loft for indbetalinger til rateordninger og ophørende livrenter,ophævelse af aldersgrænsen for oprettelse af rate- og kapitalpensionsordninger samtforhøjelse af aldersgrænsen for udbetaling af kapitalpensionsordninger m.v.), som ændret ved§ 12 i lov nr. 1278 af 16. december 2009, foretages følgende ændring:1.§ 3, stk. 12, 2. pkt.,affattes således:”1. pkt. gælder til og med det indkomstår, hvor næste generelle overenskomstfornyelsesker, dog ikke senere end indkomståret 2015.”

§4

-3-

Stk. 1.Loven træder i kraft den 1. januar 2012.Stk. 2.Loven har virkning fra og med indkomståret 2012, jf. dog stk. 3 og 4.Stk. 3.For skattepligtige med bagudforskudt indkomstår 2012 har § 2 virkning fra og medindkomståret 2013.Stk. 4.Indbetalinger til rateopsparing i pensionsøjemed, rateforsikring i pensionsøjemedog ophørende alderspension, som en arbejdsgiver foretager, jf. pensionsbeskatningslovens§ 19, medregnes uanset beløbsgrænsen i lovens § 2, nr. 1, ikke ved opgørelsen af enarbejdstagers skattepligtige indkomst i det omfang der er tale om obligatoriske indbetalingerifølge en kollektiv overenskomst indgået i perioden 22. april 2009 - 31. december 2011. 1.pkt. gælder til med det indkomstår, hvor næste generelle overenskomstfornyelse sker, dogikke senere end indkomståret 2015.Stk. 5.Ved opgørelsen af en kommunes slutskat og kirkeskat for indkomståret 2012 efter§ 16 i lov om kommunal indkomstskat korrigeres den opgjorte slutskat for den beregnedevirkning af de ændringer i udskrivningsgrundlaget for kommuneskat og kirkeskat for 2012,der følger af ændringen i pensionsbeskatningslovens § 16 i lovens § 2, nr. 1.Stk. 6.Den beregnede korrektion af kommunens og kirkens slutskat efter stk. 5 fastsættesaf økonomi- og indenrigsministeren på grundlag af de oplysninger, der foreligger pr. 1. maj2014.

-4-

Bemærkninger til lovforslagetAlmindelige bemærkningerIndholdsfortegnelse1.Indledning2.Lovforslagets formål og baggrund2.1.Afskaffelse af fradraget for formueforvaltningsomkostninger ipensionsafkastbeskatningsloven2.1.1.Gældende ret2.1.1.1.Fradrag for formueforvaltningsomkostninger for skattepligtige institutioner(institutniveau)2.1.1.1.1. Fradrag ved investering i skattetransparente juridiske personer2.1.1.2.Fradrag for formueforvaltningsomkostninger for skattepligtige pensionsordninger(individniveau)2.1.2.Forslagets indhold2.2.Nedsættelse af loftet for fradragsberettigede indbetalinger til ratepension ogophørende alderspension fra årligt 100.000 kr. til 55.000 kr.2.2.1.Gældende ret2.2.2.Forslagets indhold3.Økonomiske konsekvenser for det offentlige3.1.Ophævelse af fradrag for formueforvaltningsomkostninger3.2.Nedsættelse af loftet for fradragsberettigede indbetalinger til ratepension ogophørende alderspension fra årligt 100.000 kr. til 55.000 kr.4.Administrative konsekvenser for det offentlige5.Økonomiske konsekvenser for erhvervslivet6.Administrative konsekvenser for erhvervslivet7.Administrative konsekvenser for borgerne8.Miljømæssige konsekvenser9.Forholdet til EU-retten10.Hørte myndigheder og organisationer m.v.11.Sammenfattende skema

1. IndledningLovforslaget er en del af aftalen om finansloven for 2012 mellem regeringen(Socialdemokraterne, Radikale Venstre og Socialistisk Folkeparti) og Enhedslisten.Med lovforslaget afskaffes fradraget for formueforvaltningsomkostninger ved opgørelsen afpensionsafkastskatten, og loftet for indbetalinger til ratepension og ophørende alderspension

-5-nedsættes til 55.000 kr.2. Lovforslagets formål og baggrundLovforslaget har for det første til formål at afskaffe fradraget forformueforvaltningsomkostninger i pensionsafkastbeskatningsloven. Afskaffelsen vil blandtandet fjerne presset for at flytte generelle administrationsomkostninger over i defradragsberettigede formueforvaltningsomkostninger.Lovforslaget har for det andet til formål at nedsætte loftet for fradragsberettigedeindbetalinger til ratepension og ophørende alderspension fra årligt 100.000 kr. til 55.000 kr.Nedsættelsen af loftet tilskynder blandt andet til at benytte livsvarige alderspensionsordningeri stedet for mere kortsigtet opsparing.2.1. Afskaffelse af fradraget for formueforvaltningsomkostninger ipensionsafkastbeskatningslovenFormålet med denne del af lovforslaget er at afskaffe fradraget forformueforvaltningsomkostninger ved opgørelsen af pensionsafkastskatten.Der er en sammenhæng mellem størrelsen af de fradragsberettigedeformueforvaltningsomkostninger og pensionsopsparingens og dermed investeringsafkastetsstørrelse. Det er derfor de store pensionsordninger, der kommer til at bidrage mest ved enafskaffelse af fradraget.Konkurrencestyrelsen har i sin redegørelse fra 2008 behandlet omkostninger til administrationaf pensionsformuen. Konkurrencestyrelsens undersøgelse viste bl.a., atadministrationsomkostningerne varierer meget mellem pensionsordningerne, og at det ersvært at sammenligne afkast mellem forskellige pensionsinstitutter og umuligt atsammenligne investeringsomkostningerne.Konkurrencestyrelsen anførte, at skattesubsidiet til administrationsomkostningerne forbundetmed pensionsopsparing reducerer incitamentet til at holde disse omkostninger nede, og detbør derfor overvejes reduceret i forbindelse med en skattereform. Et sådant initiativ vil efterKonkurrencestyrelsens vurdering bidrage til at forbedre konkurrencen. Konkurrencestyrelsenfokuserede i redegørelsen dog kun på det skattesubsidie, som pensionsopsparerne opnår vedopgørelsen af den skattepligtige indkomst. Pensionsopsparerne kan som hovedregel fradrageindbetalingerne til pension i marginalskatten. Hvis pensionsopspareren betaler topskat af densidst tjente krone, er fradraget i gennemsnit ca. 51,5 pct. (2012-niveau). Denne fradragsretindebærer, at pensionsopspareren får fradrag i marginalskatten for pensionsinstituttetsadministrationsomkostninger. Pensionsopsparere modtager med andre ord et skattesubsidie,der reducerer omkostningerne for pensionsopspareren til administration.

-6-Konkurrenceredegørelsen fra 2008 omhandlede alene skattesubsidiet vedrørendeindkomstskatten, men kom ikke ind på, at der også findes et skattesubsidie ipensionsafkastbeskatningsloven. Pensionsafkastskatten er primært en individbeskatning påpersonniveau. Ved personers opsparing i frie midler er der efter gældende regler ikkefradragsret for formueforvaltningsomkostninger ved opgørelsen af kapital- og aktieindkomst.Med forslaget sker der for personer en ligestilling mellem pensionsopsparing og opsparing ifrie midler.Med forslaget ønsker regeringen endvidere at fremme pensionsinstitutternes incitament til atholde formueforvaltningsomkostningerne nede og gøre dem mere omkostningseffektive (atskabe et større investeringsafkast med de samme afholdte omkostninger).Der er efter gældende regler ikke fradragsret for generelle omkostninger tilpensionsvirksomheden ved opgørelsen af beskatningsgrundlaget efterpensionsafkastbeskatningsloven. Der er derimod efter gældende regler fradragsret forformueforvaltningsomkostninger. Med forslaget ønsker regeringen at ensrette reglerne,således at ingen former for omkostninger er fradragsberettigede. Dermed fjernes incitamentettil at flytte generelle administrationsomkostninger vedrørende pensionsvirksomheden over ide fradragsberettigede formueforvaltningsomkostninger.2.1.1. Gældende retVed opgørelsen af beskatningsgrundlaget efter pensionsafkastbeskatningsloven er derfradragsret for formueforvaltningsomkostninger. De omkostninger, der i indkomståret erafholdt til forvaltning af den skattepligtige pensionsopsparing (pensionsformue), kanfradrages ved opgørelsen af beskatningsgrundlaget. Omkostningerne opgøres efterskattelovgivningens almindelige regler om skattepligtig indkomst. Reglerne omskattemæssige afskrivninger, bortset fra reglerne om afskrivning på driftsmidler, finder dogikke anvendelse.Fradrag for omkostninger til formueforvaltning ved opgørelsen af beskatningsgrundlaget eroprindeligt indført med lov nr. 1294 af 20. december 2000 om ændring afpensionsafkastbeskatningsloven, kursgevinstloven og selskabsskatteloven (Omlægning afbeskatningen af pensionsafkast). Indførelsen af fradraget for omkostninger tilformueforvaltning indebar, at beskatningen efter pensionsafkastbeskatningsloven blev ændretfra i det væsentlige en bruttobeskatning til en nettobeskatning. Der var dog også førindførelsen af det formelle fradrag for formueforvaltningsomkostninger reelt fradrag forganske få typer omkostninger. Af forarbejderne til bestemmelsen (lovforslag nr. L 71,Folketinget 2000-01) fremgår det, at der allerede var indirekte fradrag for de omkostninger,der indgår i opgørelsen af overskud eller underskud ved drift af fast ejendom og andenvirksomhed end livsforsikrings- og pensionskassevirksomhed, idet disse opgøres efter

-7-skattelovgivningens almindelige regler. Det fremgår ligeledes af forarbejderne til L 71, athandelsomkostninger også før vedtagelse af det formelle fradrag forformueforvaltningsomkostninger kunne medregnes ved opgørelsen af anskaffelsessummen ogfradrages ved opgørelsen af afståelsessummen for et skattepligtigt aktiv. Det betyder, at derreelt var og fortsat er fradrag for direkte handelsomkostninger (f.eks. kurtage oghandelsgebyr), der knytter sig direkte til handel med et skattepligtigt aktiv, idet denskattepligtige avance bliver mindre.Med lov nr. 1294 af 20. december 2000 blev der etableret fradragsret forformueforvaltningsomkostninger. Ved omlægningen af pensionsafkastskattepligten i den nyepensionsafkastbeskatningslov, jf. lov nr. 1535 af 19. december 2007 ompensionsafkastbeskatningslov, blev reglerne om fradrag for formueforvaltningsomkostningervidereført uændret.2.1.1.1. Fradrag for formueforvaltningsomkostninger for skattepligtige institutioner(institutniveau)Fradragsretten for omkostninger til formueforvaltning gælder bl.a. for pensionsinstitutter, derer skattepligtige på institutniveau. Det gælder således for pensionsinstitutter, hvorskattepligten udelukkende er på institutniveau, f.eks. Den Sociale Pensionsfond, ATP og LD.I pensionskasser m.v., hvor medlemmerne m.v. beskattes på individniveau af afkastet på deresindividuelle pensionsordninger, sker der endvidere en tillægsbeskatning af pensionskassenm.v. på institutniveau. Pensionskasserne m.v., der beskattes på institutniveau, har ogsåfradragsret for formueforvaltningsomkostninger.De omkostninger, der kan fradrages som formueforvaltningsomkostninger, er omkostninger iforbindelse med forvaltningen af pensionsformuen. Det drejer sig om omkostninger, derafholdes i forbindelse med pensionsinstituttets investeringsvirksomhed, dvs. omkostningerforbundet med at investere de pensionsberettigedes opsparing. Det kræver en konkretvurdering af de enkelte omkostninger og deres sammenhæng for at afgøre, hvorvidt der erfradragsret for en given omkostning som formueforvaltningsomkostning.Omkostningerne kan være såvel interne som eksterne. Eksterneformueforvaltningsomkostninger kan være betalinger til eksterne formueforvaltere, dervaretager investeringer i danske eller udenlandske værdipapirer. Der kan i denne forbindelsebåde være tale om faste forvaltningsgebyrer og mere resultatafhængige bonusbetalinger tileksterne formueforvaltere. Eksterne formueforvaltningsomkostninger kan endvidere væredepotgebyrer til depotbanker. De eksterne formueforvaltningsomkostninger kan desuden væreomkostninger til anden ekstern investeringsrådgivning og drift af særlige it-systemer tilovervågning af investeringer og til handel med værdipapirer, såfremt pensionsinstituttet har

-8-besluttet at uddelegere denne opgave.De interne formueforvaltningsomkostninger knytter sig til de funktioner, der vedrørerformueadministration internt i pensionsinstitutterne. Det vil navnlig være omkostningerne tilen intern investeringsfunktion, der selv aktivt foretager porteføljeplejen og overvåger eksterneformueforvaltere.Der er derimod ikke fradragsret ved opgørelsen af beskatningsgrundlaget for omkostningervedrørendepensionsvirksomhedeni pensionskasser m.v., LD og ATP. Det drejer sig omomkostninger, der ikke knytter sig til investeringsvirksomheden, men som er medgået tilpensionsinstituttets administration af pensionsordningerne. Det kan eksempelvis væreomkostninger til drift og vedligeholdelse af it-systemer, lønninger, husleje, omkostninger til atopkræve pensionsbidrag, udbetaling af pensioner, behandling af henvendelser fra opsparereog virksomheder, informationsmateriale m.m.Det kan imidlertid i praksis være vanskeligt at skelne helt præcist melleminvesteringsvirksomheden og pensionsvirksomheden i et pensionsinstitut. Disse funktionerkan på flere måder være tæt integreret i et pensionsinstitut, og eksempelvis kan de sammepersoner og administrative systemer varetage begge funktioner. Der foretages derfor ogsåfradrag som formueforvaltningsomkostning for mere generelle omkostninger ipensionsinstitutterne. Disse mere generelle omkostninger er fordelt mellempensionsvirksomheden og investeringsvirksomheden efter en fordelingsnøgle eller et konkretskøn. Der foretages således fradrag for formueforvaltningsomkostninger svarende til enforholdsmæssig andel af generelle omkostninger som f.eks. revisorudgifter, regnskabsmæssigassistance, lønomkostninger, honorar til bestyrelse, repræsentationsudgifter, edb-omkostninger, inventar og husleje.Selskabsskattepligtige livsforsikringsselskaber m.v. er også pensionsafkastskattepligtige påinstitutniveau af indkomstårets ændring i de midler, som selskabet har hensat ufordelt til deforsikrede. Der er ikke direkte fradragsret i pensionsafkastbeskatningsloven forformueforvaltningsomkostninger for disse livsforsikringsselskaber m.v. Det skyldes, atfradraget er indregnet automatisk i beskatningen af de ufordelte midler.Formueforvaltningsomkostninger vil være fratrukket inden tilførsel af investeringsafkast til deufordelte midler, og ultimoværdien af de ufordelte midler vil derfor være nedsat hermed.Livsforsikringsselskaber m.v. har således et indirekte fradrag forformueforvaltningsomkostninger.2.1.1.1.1. Fradrag ved investering i skattetransparente juridiske personerI de senere år er det blevet udbredt for pensionsbranchen at investere gennem såkaldteskattetransparente juridiske personer. Det er juridiske personer, som ikke udgør et

-9-selvstændigt skattesubjekt efter danske skatteregler. Der kan f.eks. være tale om både danskeog udenlandske private equity fonde, der typisk er organiseret som kommanditselskaber ellerhar karakter af kommanditselskaber. Ifølge danske skatteregler betragteskommanditselskaber, interessentskaber og lignende ikke som selvstændige skattesubjekter.Det har den konsekvens, at indkomst, der optjenes af f.eks. et kommanditselskab, ikkebeskattes hos kommanditselskabet, men i stedet hos de enkelte deltagere ikommanditselskabet (transparensprincippet).Hvis et pensionsinstitut investerer gennem f.eks. en private equity fond, vil instituttet medandre ord skattemæssigt blive anset for at have foretaget de underliggende investeringerdirekte og skal derfor lave en særskilt opgørelse af afkastet for hvert enkelt aktiv, det harinvesteret igennem private equity fonden. Herunder kan formueforvaltningsomkostningerafholdt af en skattetransparent juridisk person fratrækkes efter de gældende regler ipensionsafkastbeskatningsloven, som om pensionsinstituttet selv havde afholdt disseomkostninger.Pensionsinstitutterne har efter pensionsafkastbeskatningsloven mulighed for at vælge enanden opgørelsesmetode. Efter denne opgørelsesmetode kan pensionsinstitutterne vælge atopgøre det skattepligtige afkast i en skattetransparent juridisk person som summen afudlodningerne fra den skattetransparente juridiske person plus gevinst eller tab på andelen afden skattetransparente juridiske person opgjort efter lagerprincippet(nettoopgørelsesprincippet). Det er en betingelse for at anvende nettoopgørelsesprincippet, atpensionsinstituttet ikke på noget tidspunkt i indkomståret er koncernforbundet med denjuridiske person på den måde, som dette er defineret i lov om finansiel virksomhed.Nettoopgørelsesprincippet medfører, at pensionsinstituttet indirekte får et forholdsmæssigtfradrag for de omkostninger, den juridiske person har afholdt. Pensionsinstituttet får såledespå grund af nettoopgørelsesprincippet et forholdsmæssigt fradrag for afholdteformueforvaltningsomkostninger via avanceopgørelsen efter lagerprincippet på andelen i denskattetransparente juridiske person. Pensionsinstituttet kan efter gældende regler herefter ikkesamtidig fratrække de samme formueforvaltningsomkostninger efterpensionsafkastbeskatningsloven, da det i givet fald ville være et dobbeltfradrag.Nettoopgørelsesprincippet er valgfrit. Der vil være pensionsinstitutter, der foretrækker atopgøre det skattepligtige afkast i skattetransparente juridiske personer eftertransparensprincippet, og der vil være pensionsinstitutter, der foretrækker at opgøre detskattepligtige afkast efter nettoopgørelsesprincippet.2.1.1.2. Fradrag for formueforvaltningsomkostninger for skattepligtige pensionsordninger(individniveau)

- 10 -For pengeinstitutordninger er det den enkelte pensionskunde, der er skattepligtig i henhold tilpensionsafkastbeskatningsloven. Efter gældende regler er det derfor den enkeltepensionskunde, der har fradragsret for formueforvaltningsomkostninger. Ipengeinstitutordninger er det praksis, at der er fradragsret for alle omkostninger, der kanhæves fra ordningen uden, at der foreligger en førtidig ophævelse i henhold tilpensionsbeskatningsloven, der udløser en afgift på 60 pct. Der er således f.eks. fradragsret foradministrationsgebyrer vedrørende puljeordninger, depotgebyrer og gebyrer m.v. tilporteføljepleje, som udføres af pengeinstituttet eller et fondsmæglerselskab. Denskattepligtiges egne udgifter til f.eks. internet, computer, avis, porto og telefon er derimodikke fradragsberettigede formueforvaltningsomkostninger.For pensionsordninger i livsforsikringsselskaber, pensionskasser og pensionsfonde erkunderne eller medlemmerne (de pensionsberettigede) skattepligtige på individniveau. Der ersom udgangspunkt ikke fradragsret for formueforvaltningsomkostninger ved opgørelsen afbeskatningsgrundlaget for disse pensionsordninger, idet den pensionsberettigede ikke er denjuridiske ejer af investeringsaktiverne. Der er dog fradragsret forformueforvaltningsomkostninger for de såkaldte forsikringer uden ret til bonus. Der er taleom markedsrenteprodukter, hvor pensionsopspareren har direkte indflydelse på investeringenaf pensionsmidlerne, og hvor pensionsopsparerens afkast i den rene udgave følger de faktiskforetagne investeringer i pensionsinstituttet. For disse markedsrenteprodukter er såvelformueforvaltningsomkostninger som afkast individuelle størrelser. Der er med fradragsrettenfor formueforvaltningsomkostninger på markedsrenteprodukter ingen forskel mellem dennefradragsret og den fradragsret, som institutskattepligtige har. Der er blot tale om en forskelligplacering af fradragsretten. Fradragsberettigede formueforvaltningsomkostninger, deroverføres til og fradrages individuelt på markedsrenteprodukter, kan ikke samtidig fradrages iinstitutbeskatningen.2.1.2. Forslagets indholdDet foreslås at ophæve fradragsretten for formueforvaltningsomkostninger ved opgørelsen afbeskatningsgrundlaget i pensionsafkastbeskatningsloven.Afskaffelsen af fradraget indebærer for detførste,at skattesubsidiet afskaffes ipensionsafkastbeskatningsloven. Afskaffelsen falder dermed i god tråd medKonkurrencestyrelsens anbefaling i Konkurrenceredegørelsen fra 2008 om i forbindelse meden skattereform, at mulighederne for at reducere skattesubsidiet til administration af pensionbliver overvejet. Afskaffelsen af fradraget indebærer, at der for personer sker en ligestillingmellem pensionsopsparing og opsparing i frie midler.Afskaffelsen af fradraget indebærer for detandet,at pensionsinstitutterne ikke længere vedopgørelsen af beskatningsgrundlaget skal skelne mellem omkostninger vedrørende

- 11 -administration af pensionsvirksomheden og vedrørende investeringsvirksomheden(formueforvaltningsomkostninger). Hermed bidrager afskaffelsen også til, at SKATs ligningog kontrol kan blive nemmere at håndtere, idet tilskyndelsen til at flytte ikke-fradragsberettigede administrationsomkostninger over i de fradragsberettigedeformueforvaltningsomkostninger bortfalder.Det foreslås endvidere, at der indføres regler, der skal modvirke, at pensionsinstitutterneopnår indirekte fradrag for formueforvaltningsomkostninger.Det foreslås i den forbindelse, at en forholdsmæssig andel af formueforvaltningsomkostningeri skattetransparente juridiske personer tillægges beskatningsgrundlaget efterpensionsafkastbeskatningsloven, såfremt beskatningsgrundlaget i disse skattetransparentejuridiske personer opgøres efter nettoopgørelsesprincippet.Det foreslås endvidere, at formueforvaltningsomkostninger i livsforsikringsselskabertillægges som en indtægt ved opgørelsen af beskatningsgrundlaget af deres ufordelte midlerfor at sikre, at der ikke opnås et indirekte fradrag for formueforvaltningsomkostninger.Der foreslås endvidere en værnsregel, der skal sikre, at der ikke opnås et indirekte fradrag forformueforvaltningsomkostninger ved at placere formueforvaltningsomkostningerne idatterselskaber.Der vil med forslaget fortsat være fradrag for direkte handelsomkostninger i form af kurtageog handelsgebyrer, idet disse handelsomkostninger fortsat skal indgå i opgørelsen af gevinsteller tab på et skattepligtigt aktiv.2.2. Nedsættelse af loftet for fradragsberettigede indbetalinger til ratepension og ophørendealderspension fra årligt 100.000 kr. til 55.000 kr.Formålet med denne del af lovforslaget er at nedsætte loftet for fradragsberettigedeindbetalinger til ratepension og ophørende alderspension fra årligt 100.000 kr. til 55.000 kr.Grundlæggende er et fradragsloft, herunder nedsættelse af et loft over pensionsindbetalingeren fremrykning af fremtidige skattebetalinger. Det giver et incitament til at reducere denpensionsopsparing, der i dag bliver beskattet på udbetalingstidspunktet. Når fremrykningen afskattebetalingen alligevel medfører et varigt skatteprovenu, skyldes det omlægningen bort frapensionsformue over mod ”fri” formue, som er hårdere beskattet end pensionsafkast.Det gældende loft på 100.000 kr. for indbetaling til ratepension og ophørende alderspensionblev indført ved Forårspakke 2.0, som VK-regeringen gennemførte sammen med DanskFolkeparti, med virkning fra 2010 bl.a. ud fra en målsætning om at favorisere livsvarig

- 12 -alderspension på bekostning af mere kortsigtet opsparing i form af ratepensioner, der kanudbetales over kun 10 år. Det blev anbefalet af bl.a. Skattekommissionens ”Lavere skat påarbejde”, februar 2009, idet der er mere indkomstaftrapning af folkepension og andreoffentlige ydelser forbundet med en livsvarig pensionsydelse end med en ratepension, der kanudbetales over kun 10 år.Nedsættelsen af loftet til 55.000 kr. årligt for indbetaling til ratepension og ophørendealderspension udgør en yderligere relativ favorisering af livsvarig alderspension og vil på denmåde yderligere bidrage til indkomstaftrapningen af folkepension og andre offentlige ydelseri det omfang, at indbetalingerne over 55.000 kr. op til det gældende loft på 100.000 kr.indsættes på livsvarig alderspension.2.2.1. Gældende retEn person kan med fradragsret indbetale 100.000 kr. årligt i alt på en ratepension(rateopsparing i pensionsøjemed og rateforsikring i pensionsøjemed) eller en ophørendealderspension.En alderspension er en løbende, livsbetinget pension, der bliver udbetalt tilpensionsopspareren, eksempelvis månedligt. Normalt er en alderspension livsvarig, men denkan også være ophørende. Er alderspensionen ophørende, sikres pensionsopspareren enløbende indtægt i et nærmere fastsat antal år under forudsætning af, at pensionsopspareren er ilive. Det vil sige, at udbetalingen er livsbetinget (hvilket også gælder livsvarig alderspension).Hvis pensionsopspareren dør, inden det fastsatte antal år er gået, stopper udbetalingerne.Det gældende loft omfatter årets samlede indbetalinger til rateforsikring, rateopsparing ogophørende alderspension. Indbetalinger ud over beløbsgrænsen giver ikke fradragsret. Loftetgælder også for pensionsordninger oprettet som led i et ansættelsesforhold, hvor den ansattehar bortseelsesret for arbejdsgiverens indbetalinger til pensionsordningen. Loftet reguleresårligt efter reguleringstallet i personskattelovens § 20.Det gældende loft omfatter ikke:-Livsvarig alderspension-Ophørspension, hvorefter op til ca. 2,5 mio. kr. af fortjenesten ved afståelse af enselvstændig erhvervsvirksomhed kan indskydes på en pensionsordning-Pensionsordninger for sportsudøvere, hvorefter et beløb på op til ca. 1,7 mio. kr. svarendetil indkomst, der hidrører fra sportsudøvelse, kan indskydes på en pensionsordning-Indekspension

- 13 -Til og med 2014 kan selvstændigt erhvervsdrivende fortsat indskyde et beløb svarende til 30pct. af overskud fra selvstændig erhvervsvirksomhed på ratepension og ophørendealderspension.2.2.2. Forslagets indholdDet foreslås at tage et yderligere skridt i retning af at reducere skattefordelene ved merekortsigtet pensionsopsparing som ratepension og ophørende alderspension. Det foreslås derforat nedsætte den gældende beløbsgrænse for årlige fradragsberettigede indbetalinger fra100.000 kr. til 55.000 kr. Nedsættelsen af loftet giver et incitament til at reducere denpensionsopsparing, der i dag er fradragsberettiget og bliver beskattet påudbetalingstidspunktet.Det foreslås, at der i en overgangsperiode skal være bortseelsesret for arbejdsgiversindbetalinger til arbejdsmarkedspensionsordninger, der er omfattet af en kollektivoverenskomst, uanset at indbetalingerne herved overstiger beløbsgrænsen på 55.000 kr.Overgangsperioden gælder til og med det indkomstår, hvor næste overenskomstfornyelsesker, dog ikke senere end indkomståret 2015.Livsvarige ordninger er ikke omfattet af loftet. Dermed kan pensionsopsparere med etopsparingsbehov, der overstiger det nedsatte ratepensionsloft, fortsat indbetale mere end55.000 kr. til en livsvarig alderspension med fuldt fradrag. Hensigten med ratepensionslofteter således at tilskynde til opsparing i ordninger, der samtidig indebærer et livsvarigtforsikringselement.De særlige ordninger for sportsfolk og selvstændigt erhvervsdrivende skal ses i sammenhængmed, at disse typisk har en kort periode med forholdsvis høj indkomst henholdsvis højårsindkomst i forbindelse med afhændelse af egen virksomhed. Der foreslås ingen ændringeraf disse ordninger.Endelig er indbetalinger på indekspension ikke omfattet af det gældende eller det foreslåedereducerede loft. Henset til, at indeksordninger ikke har kunnet oprettes siden 1971, at betalingaf pensionsbidraget til indeksordningen er en forudsætning for at få statens indekstillæg, og atdet årlige pensionsbidrag udgør et relativt beskedent beløb, behandles indekspensionerensartet, uanset om indekspension er oprettet som en ratepension eller en alderspension, idetindbetalinger til indeksordninger helt er undtaget fra loftet for fradragsberettigedeindbetalinger.3. Økonomiske konsekvenser for det offentligeSamlet set skønnes lovforslaget at medføre et umiddelbart merprovenu på ca. 3 mia. kr. i 2012og i 2013 før tilbageløb og adfærd.

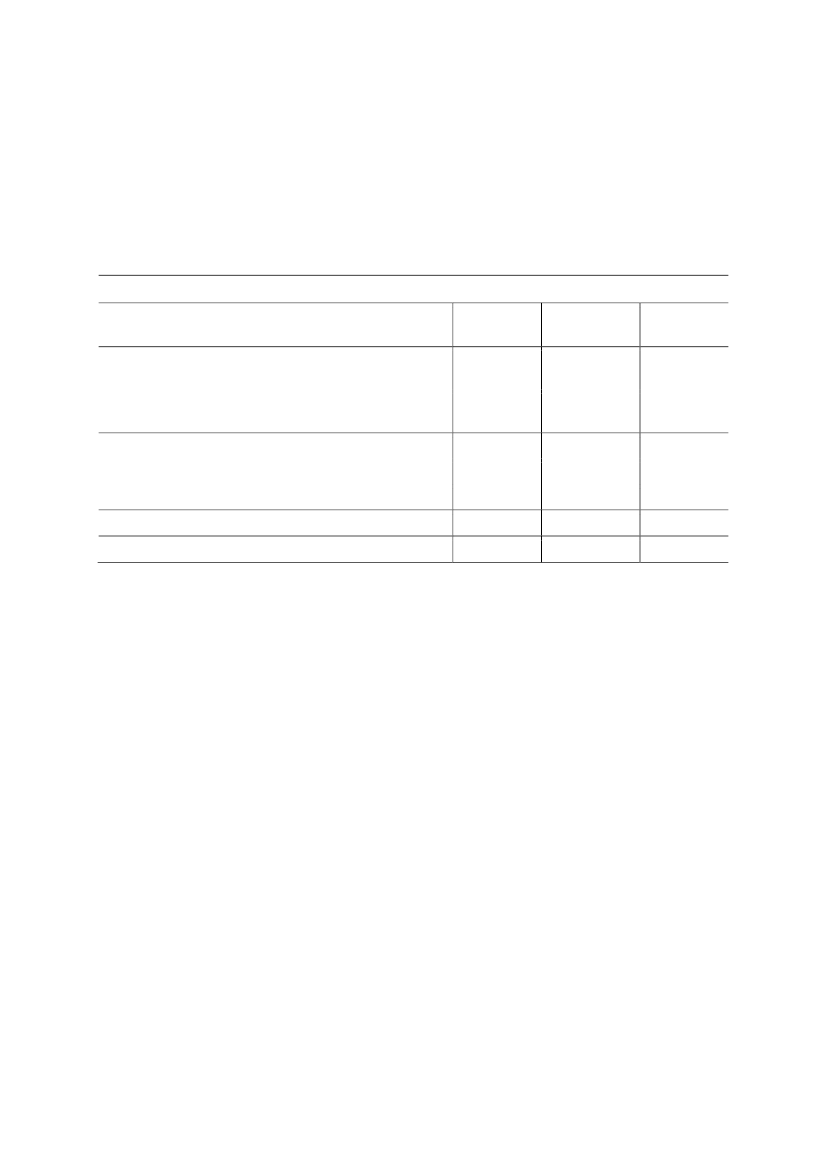

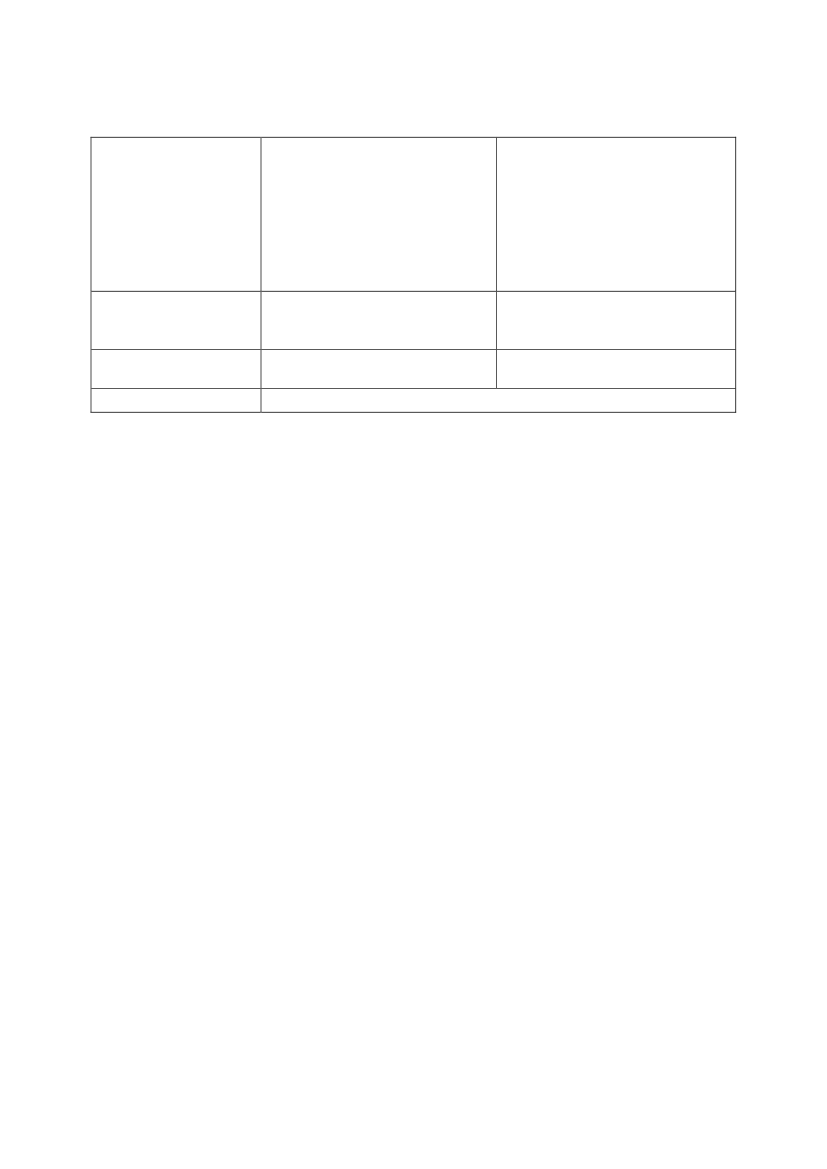

- 14 -Efter automatisk tilbageløb på moms og afgifter samt adfærd skønnes provenuvirkningen atvære et merprovenu på ca. 2.290 mio. kr. i 2012 og ca. 2.270 mio. kr. i 2013. Målt i varigvirkning skønnes lovforslaget at medføre et merprovenu på ca. 520 mio. kr. årligt, jf.nedenstående tabel.

Samlede provenumæssige konsekvenser af lovforslagetMio. kr. (2012 niveau)Ophævelse af fradrag forformueforvaltningsomkostningerNedsættelse af loftet for fradragsberettigede indbetalingertil ratepension og ophørende alderspensionSamlet umiddelbar provenuændringSamlet provenuændring efter automatisk tilbageløbSamlet provenuændring efter tilbageløb og adfærd

FinansårsvirkningUmiddelbar provenuvirkning for kommunerne20125102.5003.0102.2902.2902.5001.22520134902.5002.9902.2702.2703.0101.225Varigvirkning----520--

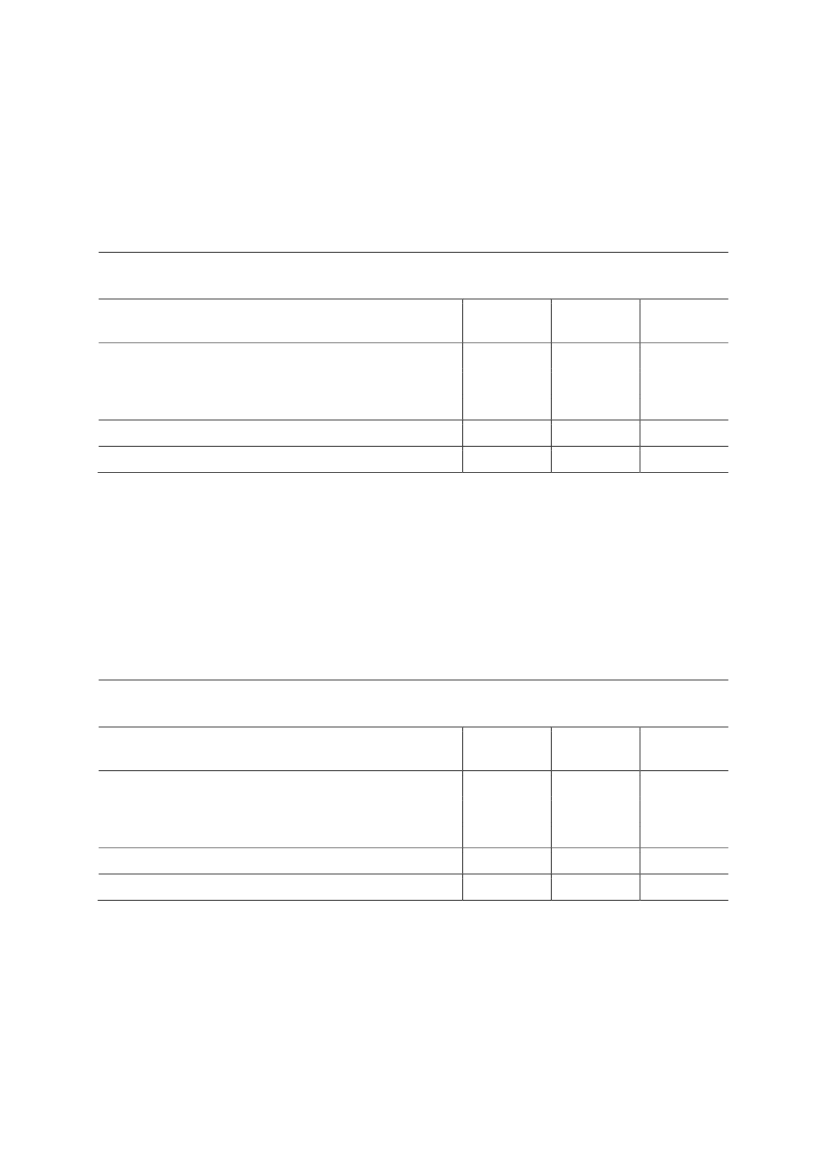

For finansåret 2012 skønnes lovforslaget at medføre et samlet merprovenu på ca. 2,5 mia. kr.,da pensionsafkastskatten for indkomståret 2012 først afregnes i 2013.Virkningerne af lovforslaget for det kommunale skatteprovenu i de kommuner, der har valgtat selvbudgettere i 2012, vil blive neutraliseret. Fra 2013 vil virkningerne indgå i detberegnede udskrivningsgrundlag i forbindelse med kommuneforhandlingerne.Lovforslaget har ingen økonomiske konsekvenser for regionerne.De provenumæssige konsekvenser af lovforslagets elementer er uddybet i det følgende.3.1. Ophævelse af fradrag for formueforvaltningsomkostningerIfølge Finanstilsynet havde pensionsbranchen i 2010 omkostninger (både administrative ogformueforvaltningsomkostninger) på ca. 5,1 mia. kr., hvorafformueforvaltningsomkostningerne udgjorde ca. 2,8 mia. kr. Heri indgår pengeinstitutternesomkostninger ikke, men deres formueforvaltningsomkostninger er også omfattet af de nyeregler. De samlede omkostninger for både pengeinstitutterne og pensionsinstitutterne skønnesat udgøre ca. 6,5 mia. kr., hvoraf formueforvaltningsomkostninger skønnes at udgøre ca. 3,5mia. kr. (2012-niveau).Den umiddelbare effekt af forslaget vil således være, at beskatningsgrundlaget stiger med ca.

- 15 -3,5 mia. kr., og pensionsafkastskatten dermed med ca. 510 mio. kr. Dog vil pensionsformuenfalde svarende til ændringen i pensionsafkastskatten, og dermed vil indkomstskatten blivemindre på udbetalingstidspunktet. Den varige virkning skønnes således at udgøre ca. 220 mio.kr., jf. nedenstående tabel.Provenumæssige konsekvenser af ophævelse af fradrag forformueforvaltningsomkostningerMio. kr. (2012 niveau)Umiddelbar provenuændringProvenuændring efter automatisk tilbageløbSamlet provenuændring efter tilbageløb og adfærd

FinansårsvirkningUmiddelbar provenuvirkning for kommunerne20125103903900020134903703705100Varigvirkning--220--

3.2. Nedsættelse af loftet for fradragsberettigede indbetalinger til ratepension og ophørendealderspension fra årligt 100.000 kr. til 55.000 kr.Det skønnes, at loftet umiddelbart vil berøre ca. 250.000 personer med samledepensionsindbetalinger i størrelsesordenen 9 mia. kr. årligt, hvoraf knap 5 mia. kr. skønnes atblive omlagt til fri opsparing. Det umiddelbare merprovenu skønnes at udgøre ca. 2,5 mia. kr.,mens den varige virkning udgør ca. 300 mio. kr., jf. nedenstående tabel.Provenumæssige konsekvenser af nedsættelse af loftet for fradragsberettigedeindbetalinger til ratepension og ophørende alderspensionMio. kr. (2012 niveau)Umiddelbar provenuændringProvenuændring efter automatisk tilbageløbSamlet provenuændring efter tilbageløb og adfærd

FinansårsvirkningUmiddelbar provenuvirkning for kommunerne20122.5001.9001.9002.5001.22520132.5001.9001.9002.5001.225Varigvirkning--300--

En nedsættelse af loftet for indbetalinger til ratepensioner og ophørende alderspensionerbetyder, at ca. 250.000 personer i større eller mindre grad vil skulle omlægge derespensionsindbetalinger. Denne omlægning kan enten bestå af øgede indbetalinger til andretyper af pensionsordninger (primært livsvarige alderspensioner) eller øget fri opsparing.

- 16 -Grundlæggende bevirker et loft over pensionsindbetalinger en fremrykning af fremtidigeskattebetalinger, idet skatteindtægterne vil være tilsvarende mindre, når de lavere pensionersenere udbetales. Denne fremrykning bidrager ikke til et varigt merprovenu. Det varigemerprovenu skyldes derimod omlægningen af opsparing af pensionsindbetalinger tilopsparing i frie midler, som beskattes hårdere end pensionsafkast. For depensionsindbetalinger, som omfattes af loftet, og som omlægges fra ratepensioner m.v. tillivsvarige alderspensioner, vil der ikke være provenumæssige konsekvenser.Virkningerne af forslaget for det kommunale skatteprovenu i de kommuner, der har valgt atselvbudgettere i 2012, vil blive neutraliseret. Fra 2013 vil virkningerne for kommunerne indgåi det beregnede udskrivningsgrundlag i forbindelse med kommuneforhandlingerne.4. Administrative konsekvenser for det offentligeForslaget vedrørende ophævelsen af fradrag for formueforvaltningsomkostninger skønnes atmedføre administrative engangsomkostninger på ca. 425.000 kr. vedr. it-tilretninger m.v.Forslaget skønnes endvidere at medføre løbende, årlige omkostninger til it-drift på 40.000 kr.Forslaget vedrørende pensionsloftet skønnes at medføre engangsomkostninger til it-tilretninger m.v. på 250.000 kr. samt til 2 årsværk, svarende til 1,2 mio. kr., vedr. vejledningog afregning m.v. Forslaget ventes ikke at medføre løbende omkostninger.5. Økonomiske konsekvenser for erhvervslivetForslaget om ophævelse af fradragsretten for formueforvaltningsomkostninger kan bidrage tilat gøre pensionsopsparerne mere omkostningsbevidste. Dette kan på længere sigt havepositive afsmittende effekter på branchen, således at den bliver mere omkostningseffektiv.6. Administrative konsekvenser for erhvervslivetErhvervs- og Selskabsstyrelsens Center for Kvalitet i ErhvervsRegulering (CKR) vurderer,at forslaget vedrørende afskaffelse af fradraget for formueforvaltningsomkostninger vilmedføre omstillingsbyrder for de omfattede virksomheder i et væsentligt omfang, i form afadministrative tilpasninger og eventuel investering i nye IT-systemer.CKR vurderer, at lovforslaget på sigt kan medføre en mindre administrativ tidsbesparelsefor erhvervet, da de omfattede virksomheder, som en følge af afskaffelsen af fradraget forformueforvaltningsomkostninger, ikke længere skal skelne mellem omkostninger tiladministration af pensionsvirksomheden og investeringsvirksomheden, ved opgørelsen afbeskatningsgrundlaget.7. Administrative konsekvenser for borgerneLovforslaget har ingen administrative konsekvenser for borgerne.

- 17 -

8. Miljømæssige konsekvenserLovforslaget har ingen miljømæssige konsekvenser.9. Forholdet til EU-rettenLovforslaget indeholder ikke EU-retlige aspekter.10. Hørte myndigheder og organisationer m.v.Lovforslaget er samtidig med fremsættelsen sendt i høring hos Advokatrådet, AkademikernesCentralorganisation, Arbejderbevægelsens Erhvervsråd, Arbejdsmarkedets Tillægspension,Center for Kvalitet i Reguleringen, Cevea, Cepos, Danske Advokater, Dansk Erhverv, DI,Danish Venture Capital and Private Equity Association, Dansk Aktionærforening, DenDanske Skatteborgerforening, Erhvervs- og Selskabsstyrelsen, Finanstilsynet, Finansrådet,Foreningen af Firmapensionskasser, Foreningen Danske Revisorer, Forsikring og Pension,FSR-danske revisorer, FTF, Forvaltningshøjskolen, Håndværksrådet,InvesteringsForeningsRådet, Kommunernes Landsforening, Landsorganisationen i Danmark,Pensionsstyrelsen, Retssikkerhedssekretariatet, Skatterevisorforeningen, Videncentret forLandbrug og Ældre Sagen.11. Sammenfattende skemaSamlet vurdering af konsekvenser af lovforslagetPositive konsekvenserSamlet set skønnes lovforslagetat medføre et umiddelbartmerprovenu på ca. 3 mia. kr. i2012 og i 2013 før tilbageløb ogadfærd.Efter automatisk tilbageløb påmoms og afgifter samt adfærdskønnes provenuvirkningen atvære et merprovenu på ca. 2.290mio. kr. i 2012 og ca. 2.270 mio.kr. i 2013. Målt i varig virkningskønnes lovforslaget at medføreet merprovenu på ca. 520 mio.kr. årligt.For finansåret 2012 skønneslovforslaget at medføre et samletmerprovenu på ca. 2,5 mia. kr.AdministrativeForslaget vedrørende ophævelsenNegative konsekvenserIngen

Økonomiskekonsekvenser for detoffentlige

- 18 -konsekvenser for detoffentligeaf fradrag forformueforvaltningsomkostningerskønnes at medføreadministrativeengangsomkostninger på ca.425.000 kr. Forslaget skønnesendvidere at medføre løbende,årlige omkostninger på 40.000kr.Forslaget vedrørendepensionsloftet skønnes atmedføre engangsomkostningerpå 250.000 kr. samt til 2 årsværk,svarende til 1,2 mio. kr.Forslaget vedrørendepensionsloftet ventes ikke atmedføre løbende omkostninger.Økonomiskekonsekvenser forerhvervslivetForslaget om ophævelse afIngenfradragsrettenformueforvaltningsomkostningerkan bidrage til at gørepensionsopsparerne mereomkostningsbevidste og pålængere sigt have positiveafsmittende effekter påbranchen, således at den blivermere omkostningseffektiv.IngenErhvervs- og SelskabsstyrelsensCenter for Kvalitet iErhvervsRegulering (CKR)vurderer, at forslaget vedrørendeafskaffelse af fradraget forformueforvaltningsomkostningervil medføre omstillingsbyrderfor de omfattede virksomheder iet væsentligt omfang, i form afadministrative tilpasninger ogeventuel investering i nye IT-systemer.CKR vurderer, at lovforslaget påsigt kan medføre en mindreadministrativ tidsbesparelse forerhvervet, da de omfattedevirksomheder, som en følge af

Administrativekonsekvenser forerhvervslivet

- 19 -afskaffelsen af fradraget forformueforvaltningsomkostninger,ikke længere skal skelne mellemomkostninger til administrationaf pensionsvirksomheden oginvesteringsvirksomheden, vedopgørelsen afbeskatningsgrundlaget.Ingen

Administrativekonsekvenser forborgerneMiljømæssigekonsekvenserForholdet til EU-retten

Ingen

Ingen

Ingen

Lovforslaget indeholder ikke EU-retlige aspekter.

Bemærkninger til lovforslagets enkelte bestemmelserTil § 1Til nr. 1 og 2Pensionsafkastbeskatningslovens § 8 vedrører beskatningen af de midler, som deselskabsskattepligtige livsforsikringsselskaber m.v. har hensat ufordelt til de forsikrede. Vedufordelte midler forstås efter pensionsafkastbeskatningslovens § 8, stk. 2, hensættelser tilkollektivt bonuspotentiale, ufordelte kollektive særlige bonushensættelser og akkumuleretværdiregulering.Det er i pensionsafkastbeskatningslovens § 8, stk. 4, 1. pkt., fastsat, at beskatningsgrundlagetopgøres som de ufordelte midler opgjort ved indkomstårets udgang fratrukket de ufordeltemidler ved indkomstårets begyndelse. Skattegrundlaget er dermed indkomstårets ændring i deufordelte midler. Beskatningsgrundlaget tillægges rente og positive beløb fra egenkapitalenuden for årets risiko- og omkostningsresultat, der tilskrives tekniske hensættelser, der ikke eren del af de ufordelte midler eller en del af depotet for de forsikrede.I beskatningsgrundlaget indgår der efter gældende regler ikke et direkte fradrag foromkostninger til formueforvaltning. Det skyldes, at fradraget er indregnet automatisk ibeskatningen af de ufordelte midler. Formueforvaltningsomkostninger vil være fratrukketinden investeringsafkastet tilskrives til de ufordelte midler, og ultimoværdien af de ufordeltemidler vil derfor være nedsat hermed. Livsforsikringsselskaber m.v., der opgørbeskatningsgrundlaget efter pensionsafkastbeskatningslovens § 8, har således et indirektefradrag for formueforvaltningsomkostninger.

- 20 -Den formelle ophævelse af fradragsretten for formueforvaltningsomkostninger ipensionsafkastbeskatningslovens § 9, stk. 2, jf. lovforslagets § 1, nr. 7, har derfor ingenbetydning for livsforsikringsselskaber m.v., idet deres fradragsret ikke har hjemmel i dennebestemmelse.Det foreslås i pensionsafkastbeskatningslovens § 8, stk. 1, jf. lovforslagets § 1, nr. 1, atformueforvaltningsomkostninger tillægges som en indtægt ved opgørelsen afbeskatningsgrundlaget for at sikre, at livsforsikringsselskaber m.v. ikke fortsat skal opnå enindirekte fradragsret ved opgørelsen af beskatningsgrundlaget efterpensionsafkastbeskatningslovens § 8.Det foreslås i pensionsafkastbeskatningslovens § 8, stk. 4, 2. pkt., jf. lovforslagets § 1, nr. 2,at beskatningsgrundlaget efter stk. 4, 1. pkt., tillægges indkomstårets afholdteformueforvaltningsomkostninger. Forslaget indebærer, at livsforsikringsselskabets m.v.formueforvaltningsomkostninger skal tillægges som en indtægt ved opgørelsen afbeskatningsgrundlaget efter pensionsafkastbeskatningslovens § 8. For så vidt angårafgrænsningen af formueforvaltningsomkostninger henvises til lovforslagets almindeligebemærkninger.Livsforsikringsselskaber m.v. foretager i praksis en række investeringer i juridiske personer,som efter danske skatteregler ikke udgør et selvstændigt skattesubjekt. Der kan være tale ombåde danske og udenlandske fonde eller lignende, f.eks. kapitalfonde. Beskatningen afsådanne juridiske personer, som ikke udgør et selvstændigt skattesubjekt efter danskeskatteregler, sker efter det såkaldte transparensprincip, hvorefter beskatningen sker, som omaktiviteten var foregået i livsforsikringsselskabet m.v. selv.For at præcisere, at også formueforvaltningsomkostninger, som er afholdt i skattetransparenteenheder, skal tillægges beskatningsgrundlaget efter pensionsafkastbeskatningslovens § 8, erdet i den foreslåede bestemmelse i pensionsafkastbeskatningslovens § 8, stk. 4, 2. pkt.,endvidere fastsat, at en til ejerandelen svarende andel af de afholdteformueforvaltningsomkostninger i juridiske personer, som ikke udgør et selvstændigtskattesubjekt efter danske skatteregler, tillægges livsforsikringsselskabets m.v.beskatningsgrundlag efter pensionsafkastbeskatningslovens § 8, stk. 4. Derved stilleslivsforsikringsselskabet m.v. på samme måde, som hvis det havde valgt selv at foreståformueforvaltningen i stedet for at uddelegere sin formueforvaltning til en eksternformueforvalter, der er skattetransparent.Livsforsikringsselskaber m.v. foretager i praksis en række investeringer i kontoførendeinvesteringsforeninger, jf. § 2 i lov om beskatning af medlemmer af kontoførendeinvesteringsforeninger. Et medlem af en kontoførende investeringsforening beskattes direkte

- 21 -af foreningens indkomst, og foreningen skal opgøre sin indkomst efter de regler, der gælderfor medlemmet.For at sikre, at også formueforvaltningsomkostninger, som er afholdt i kontoførendeinvesteringsforeninger, tillægges beskatningsgrundlaget efterpensionsafkastbeskatningslovens § 8, er det i den foreslåede bestemmelse ipensionsafkastbeskatningslovens § 8, stk. 4, 2. pkt., endvidere fastsat, at en til ejerandelensvarende andel af de afholdte formueforvaltningsomkostninger i kontoførendeinvesteringsforeninger, tillægges livsforsikringsselskabets m.v. beskatningsgrundlag efterpensionsafkastbeskatningslovens § 8, stk. 4. Derved stilles livsforsikringsselskabet m.v. påsamme måde, som hvis det havde valgt selv at forestå formueforvaltningen i stedet for atuddelegere sin formueforvaltning til en kontoførende investeringsforening.I praksis ses det, at skattepligtige institutioner, jf. pensionsafkastbeskatningslovens § 1, stk. 2,har administrationsselskaber, der varetager administrationen af pensionsvirksomheden og inogle tilfælde også helt eller delvist administrationen af investeringsvirksomheden(formueforvaltningen). Det ses også, at en flerhed af skattepligtige går sammen om sådanneadministrationsselskaber.For skattepligtige institutioner efter pensionsafkastbeskatningslovens § 1, stk. 2, nr. 1-9 og 13,som beskattes direkte af investeringsafkastet, indgår tab eller gevinst på datterselskabsaktien iet sådant administrationsselskab i beskatningsgrundlaget på institutniveau. Såfremt denskattepligtige efter pensionsafkastbeskatningslovens § 1, stk. 2, køber ydelser i form afformueadministration til priser, der er lavere end de faktisk afholdteformueforvaltningsomkostninger, vil der alt andet lige opstå et underskud iadministrationsselskabet. Dette underskud vil alt andet lige give sig udslag i et kurstab pådatterselskabsaktien. Derved opnår den skattepligtige et indirekte fradrag forformueforvaltningsomkostninger. For at modvirke at formueforvaltningsomkostninger, somefter forslaget ikke længere skal være fradragsberettigede, alligevel indirekte bliver fradragetsom et kurstab på datterselskabsaktier, foreslås der indsat en værnsregel i det foreslåede § 15,stk. 8, i pensionsafkastbeskatningsloven. Der henvises til forslagets § 1, nr. 9.Livsforsikringsselskaber m.v. beskattes som tidligere nævnt ikke direkte afinvesteringsafkastet, men indirekte af indkomstårets ændring i de ufordelte midler. Det ertilsigtet med beskatningen efter pensionsafkastbeskatningslovens § 8, at der sker beskatningaf den del af årets formueafkast, der tilskrives de forsikrede kollektivt. Formueafkastet, dertilskrives de ufordelte midler, vil i denne forbindelse være opgjort efter regnskabsreglerne,idet de ufordelte midler netop er regnskabsposter. Ligesom for skattepligtige efterpensionsafkastbeskatningslovens § 1, stk. 2, nr. 1-9 og 13, der beskattes direkte afinvesteringsafkastet, er det også muligt for livsforsikringsselskaber m.v. at opnå et indirekte

- 22 -fradrag for formueforvaltningsomkostninger i datterselskaber. Såfremtlivsforsikringsselskabet m.v. køber ydelser i form af formueadministration til priser, der ermindre end de faktisk afholdte formueforvaltningsomkostninger, vil der alt andet lige opstå etunderskud i administrationsselskabet. Dette underskud posteres i regnskabet som ”indtægterfra tilknyttede virksomheder”. Der vil derfor alt andet lige være mindre investeringsafkast attilskrive de ufordelte midler.For at modvirke, at formueforvaltningsomkostninger placeres i datterselskaber, hvorefter deropnås indirekte fradragsret, foreslås det, at den foreslåede værnsregel ipensionsafkastbeskatningslovens § 15, stk. 8, skal finde tilsvarende anvendelse vedopgørelsen af beskatningsgrundlaget efter pensionsafkastbeskatningslovens § 8. For ennærmere beskrivelse af den foreslåede § 15, stk. 8, i pensionsafkastbeskatningsloven,henvises der til lovforslagets § 1, nr. 9. Det bemærkes, at den foreslåede værnsregel ikkefinder anvendelse, hvis moderselskabets betaling til datterselskabet for formueforvaltning skertil priser og vilkår i overensstemmelse med, hvad der kunne være opnået, hvis transaktionenvar afsluttet mellem uafhængige parter.Forslaget indebærer, at formueforvaltningsomkostninger i datterselskaber, der erskattepligtige i medfør af det foreslåede § 15, stk. 8, i pensionsafkastbeskatningsloven, skaltillægges beskatningsgrundlaget efter pensionsafkastbeskatningslovens § 8, stk. 4, 1. pkt.Til nr. 3-5Der er tale om konsekvensændringer som følge af indsættelse af et nyt punktum ipensionsafkastbeskatningslovens § 8, stk. 4, jf. lovforslagets § 1, nr. 2.Til nr. 6Det er i pensionsafkastbeskatningslovens § 8, stk. 6, fastsat, at der i beskatningsgrundlagetefter pensionsafkastbeskatningslovens § 8, stk. 4, ses bort fra ufordelte midler vedrørendeordninger, der ikke er omfattet af beskatningen på individniveau ipensionsafkastbeskatningslovens §§ 4 eller 4 a. Der ses endvidere bort fra rente og beløb fraegenkapitalen, der tilskrives tekniske hensættelser knyttet til ordninger, der ikke er omfattet afbeskatningen på individniveau i pensionsafkastbeskatningslovens §§ 4 eller 4 a. Formålet medbestemmelsen er, at ufordelte midler, der knytter sig til ordninger, der ikke erpensionsafkastskattepligtige på individniveau, heller ikke skal beskattes på institutniveau.Der vil også være afholdt formueforvaltningsomkostninger med henblik på at skabe detinvesteringsafkast, der tilskrives ufordelte midler, der er tilknyttet ordninger, der ikke erskattepligtige på individniveau. Efter forslagets § 1, nr. 2, skal der til beskatningsgrundlagetefter pensionsafkastbeskatningslovens § 8, stk. 4, tillægges formueforvaltningsomkostningersom en indtægt. Der er tale om livsforsikringsselskabets egne

- 23 -formueforvaltningsomkostninger, formueforvaltningsomkostninger i kontoførendeinvesteringsforeninger og skattetransparente enheder, og formueforvaltningsomkostninger idatterselskaber.Det foreslås, at ved opgørelsen af beskatningsgrundlaget efterpensionsafkastbeskatningslovens § 8, stk. 4, ses bort fra formueforvaltningsomkostninger, derknytter sig til ordninger, der ikke er pensionsafkastskattepligtige på individniveau. Forslagetindebærer, at formueforvaltningsomkostninger i livsforsikringsselskabet, i skattetransparenteenheder, i kontoførende investeringsforeninger og i datterselskaber ikke beskattes, hvis deknytter sig til følgende ordninger, der ikke er skattepligtige på individniveau:1) Pensionsordninger omfattet af pensionsbeskatningslovens §§ 53 A og 53 B.2) Forsikringer, der ikke er omfattet af pensionsbeskatningsloven, og som alene kan kommetil udbetaling i tilfælde af den forsikredes sygdom, invaliditet eller død indenforsikringens aftalte udløbstidspunkt, såfremt det aftalte udløbstidspunkt ikke liggersenere end første policedag efter den forsikredes fyldte 80. År.3) Forsikrings- og pensionsaftaler med kommuner for disses tjenestemandsforpligtelser.4) Børneopsparingsordninger omfattet af pensionsbeskatningslovens § 51.5) Livrenter uden ret til bonus tegnet før den 1. maj 1982.6) Pensionsordninger omfattet af § 15 D i pensionsbeskatningsloven.7) Pensionsordninger omfattet af § 53 i pensionsbeskatningsloven.8) Pensionsordninger, der er tegnet i selskabets filial i udlandet, på Færøerne eller iGrønland, og hvis ejer ikke er skattepligtig efter kildeskattelovens § 1, eller hvis ejer erskattepligtig efter kildeskattelovens § 1, men efter bestemmelserne i endobbeltbeskatningsoverenskomst er hjemmehørende i en fremmed stat, på Færøerne elleri Grønland.

Til nr. 7Efter pensionsafkastbeskatningslovens § 9, stk. 2, 1. pkt., kan der ved opgørelsen afbeskatningsgrundlaget efter pensionsafkastbeskatningslovens §§ 3, 6 og 7 foretages fradragfor de omkostninger, der i indkomståret er afholdt til forvaltning af den skattepligtigepensionsopsparing (formueforvaltningsomkostninger). For forsikringer uden ret til rentebonus(de såkaldte markedsrenteprodukter) kan der efter pensionsafkastbeskatningslovens § 9, stk.2, 2. pkt., i beskatningsgrundlaget efter pensionsafkastbeskatningslovens § 4 eller § 4 aforetages fradrag for de omkostninger, der er afholdt til forvaltning af forsikringen. Det ervidere i pensionsafkastbeskatningslovens § 9, stk. 2, 3. pkt., fastsat, at omkostningerneopgøres efter skattelovgivningens almindelige regler om skattepligtig indkomst, idet reglerneom skattemæssige afskrivninger bortset fra reglerne om afskrivning på driftsmidler dog ikkefinder anvendelse, jf. stk. 2, 4. pkt.Det foreslås at ophæve pensionsafkastbeskatningslovens § 9, stk. 2. Det indebærer, atbeskatningen efter pensionsafkastbeskatningsloven ændres fra en nettobeskatning til en

- 24 -bruttobeskatning.Et medlem af en kontoførende investeringsforening beskattes direkte af foreningensindkomst, og foreningen skal opgøre sin indkomst efter de regler, der gælder for medlemmet.Ophævelsen indebærer derfor, at der ikke kan foretages fradrag forformueforvaltningsomkostninger, når der investeres gennem en kontoførendeinvesteringsforening, jf. § 2 i lov om beskatning af medlemmer af kontoførendeinvesteringsforeninger.Ophævelsen indebærer også, at der i pengeinstitutordninger m.v., der er nævnt ipensionsafkastbeskatningslovens § 3, ikke kan foretages fradrag forformueforvaltningsomkostninger. Det betyder eksempelvis, at pengeinstitutters omkostningerved administrationen af værdipapirer i puljeordninger ikke kan fratrækkes ved opgørelsen afden skattepligtige rente, jf. pensionsafkastbeskatningslovens § 3, stk. 3.Ophævelsen indebærer endvidere, at skattepligtige institutioner, jf.pensionsafkastbeskatningslovens § 1, stk. 2, nr. 3-6, 9 og 13, ikke kan foretage fradrag forformueforvaltningsomkostninger i beskatningsgrundlaget efterpensionsafkastbeskatningslovens § 6. Det betyder eksempelvis, at de skattepligtigesomkostninger til lønninger m.v. vedrørende intern formueforvaltning i pensionsinstituttet oghonorarer m.v. til eksterne formueforvaltere ikke kan fratrækkes ved opgørelsen afbeskatningsgrundlaget.Ophævelsen indebærer endvidere, at skattepligtige institutioner, jf.pensionsafkastbeskatningslovens § 1, stk. 2, nr. 1, 2, 7 og 8, ikke kan foretage fradrag forformueforvaltningsomkostninger i beskatningsgrundlaget efterpensionsafkastbeskatningslovens § 7. Det betyder eksempelvis, at de skattepligtiges udgiftertil lønninger m.v. vedrørende intern formueforvaltning i pensionsinstituttet og honorarer m.v.til eksterne formueforvaltere ikke kan fratrækkes ved opgørelsen af beskatningsgrundlaget.Det er hensigten med forslaget at vende tilbage til den retstilstand, der var gældende førfradraget for formueforvaltningsomkostninger blev indført ved lov nr. 1294 af 20. december2000. Der vil derfor fortsat være fradragsret for direkte handelsomkostninger som kurtage,handelsgebyrer og lignende, der knytter sig direkte til handel med et skattepligtigt aktiv. Dissedirekte handelsomkostninger kan derfor fortsat henholdsvis tillægges anskaffelsessummenhenholdsvis fratrækkes afståelsessummen ved opgørelsen af gevinst eller tab på etskattepligtigt aktiv efter pensionsafkastbeskatningslovens § 15, stk. 3. Derved opnås derfortsat et indirekte fradrag for de direkte handelsomkostninger. Dette var også retsstillingen,før fradragsretten for formueforvaltningsomkostninger blev indført ved lov nr. 1294 af 20.december 2000, jf. forarbejderne til den nævnte lovs § 1, nr. 5. Formålet med at friholde de

- 25 -direkte handelsomkostninger for ændringerne vedrørende fradragsretten forformueforvaltningsomkostninger er endvidere at tilgodese og lette pensionsbranchensadministration af reglerne.Der sker med forslaget om afskaffelse af fradraget for formueforvaltningsomkostninger ingenændring af opgørelsen af overskud eller underskud ved drift af fast ejendom eller andenerhvervsvirksomhed end forsikrings- eller pensionskassevirksomhed, jf.pensionsafkastbeskatningslovens § 15, stk. 2, som ikke foreslås ændret. Overskud ellerunderskud ved drift af fast ejendom eller anden erhvervsvirksomhed end forsikrings- ellerpensionskassevirksomhed opgøres efter skattelovgivningens almindelige regler, dog finderreglerne om skattemæssige afskrivninger på bygninger og installationer ikke anvendelse.Dette ændrer forslaget ikke ved. De omkostninger, herunder administrationsomkostninger, derefter skattelovgivningens almindelige regler kan fratrækkes ved opgørelsen af overskud ellerunderskud ved drift af fast ejendom eller anden erhvervsvirksomhed end forsikrings- ellerpensionskassevirksomhed, kan således fortsat fratrækkes. Årsagen til dette er, atadministrationsomkostningerne ved drift af denne type virksomhed er en så integreret del afden samlede virksomhed, at det næppe er muligt eller rimeligt at udskille disse. Også for såvidt angår opgørelsen af overskud eller underskud ved drift af fast ejendom eller andenerhvervsvirksomhed end forsikrings- eller pensionskassevirksomhed vil retsstillingen efter, atfradraget for formueforvaltningsomkostninger er afskaffet, være præcis den samme som førfradraget for formueforvaltningsomkostninger blev vedtaget ved lov nr. 1294 af 20. december2000, jf. forarbejderne til den nævnte lovs § 1, nr. 5.Der er med forslaget ikke tilsigtet nogen ændring i hvilke former for gebyrer og omkostningerm.v., der kan hæves og udbetales fra en pensionsordning, uden at det betragtes som enførtidig skatte- og afgiftspligtig udbetaling fra ordningen i henhold tilpensionsbeskatningsloven.Til nr. 8Det foreslås, at en forholdsmæssig andel af formueforvaltningsomkostninger i juridiskepersoner, som pensionsinstituttet har ejerandel i, tillægges beskatningsgrundlaget efterpensionsafkastbeskatningslovens § 14, stk. 1. Forslaget vedrører opgørelsen afbeskatningsgrundlaget i skattetransparente juridiske personer, hvor pensionsinstituttet harvalgt nettoopgørelsesprincippet, jf. beskrivelsen af dette princip i de almindeligebemærkninger afsnit 2.1.1.1.1. I nettoopgørelsesprincippet er der indbygget et indirektefradrag for formueforvaltningsomkostninger ved opgørelsen af tab eller gevinst på andelen iden skattetransparente juridiske person.Afskaffelsen af fradraget for formueforvaltningsomkostninger i den gældendepensionsafkastbeskatningslovs § 9, stk. 2, jf. lovforslagets § 1, nr. 7, medfører, at

- 26 -pensionsinstitutter, der vælger at opgøre det skattepligtige afkast i skattetransparente juridiskepersoner efter transparensprincippet, mister fradragsretten som følge heraf.For at sikre ligestilling i forhold til nettoopgørelsesprincippet ipensionsafkastbeskatningslovens § 14 foreslås det, at beskatningsgrundlaget efterpensionsafkastbeskatningslovens § 14, stk. 1, tillægges en forholdsmæssig del afformueforvaltningsomkostningerne i den skattetransparente juridiske person efterpensionsafkastbeskatningslovens § 14, stk. 1. Formålet med forslaget er endvidere at sikre, atafskaffelsen af fradraget for formueforvaltningsomkostninger ikke fremover omgås ved atoverdrage formueforvaltning i pensionsinstitutterne til skattetransparente juridiske personerog vælge nettoopgørelsesprincippet efter pensionsafkastbeskatningslovens § 14.Pensionsinstitutterne kan også investere gennem flere såkaldte skattetransparente juridiskepersoner (Fund of funds). Det er tilfældet, hvor en skattetransparent juridisk person ejerandele i en anden skattetransparent juridisk person, som igen måske ejer andele iskattetransparente juridiske personer osv. Efter det almindelige transparensprincip har det denkonsekvens, at indkomster og formueforvaltningsomkostninger, der optjenes eller afholdes ide forskellige led af skattetransparente juridiske personer, bringes til beskatning eller fradraghos pensionsinstituttet, som om det var direkte ejerskab.Afskaffelsen af fradraget for formueforvaltningsomkostninger i den gældendepensionsafkastbeskatningslovs § 9, stk. 2, jf. lovforslagets § 1, nr. 7, medfører, atpensionsinstitutter, der vælger at opgøre det skattepligtige afkast i skattetransparente juridiskepersoner efter transparensprincippet, også mister fradragsretten forformueforvaltningsomkostninger i underliggende skattetransparente juridiske personer.Såfremt pensionsinstituttet derimod vælger at opgøre afkastet efter nettoopgørelsesprincippet,vil afkastet blive opgjort som summen af udlodningerne fra den øverste skattetransparentejuridiske person plus gevinst eller tab på andelen af den øverste skattetransparente juridiskeperson opgjort efter lagerprincippet, jf. pensionsafkastbeskatningslovens § 14, stk. 1. Der vilderfor ikke kun blive givet et indirekte fradrag for formueforvaltningsomkostninger i denøverste skattetransparente juridiske person, men også for formueforvaltningsomkostninger iunderliggende skattetransparente juridiske personer.For at sikre ligestilling mellem de to måder at opgøre beskatningsgrundlaget på i ”fund offunds” konstruktioner skal formueforvaltningsomkostninger i underliggendeskattetransparente juridiske personer derfor også tillægges beskatningsgrundlaget efterpensionsafkastbeskatningslovens § 14, stk. 1. Det foreslås derfor i den foreslåedepensionsafkastbeskatningslovens § 14, stk. 4, 4. pkt., at en forholdsmæssig andel afformueforvaltningsomkostninger i underliggende juridiske personer, som efter danske

- 27 -skatteregler ikke udgør et selvstændigt skattesubjekt, som den juridiske person efter stk. 1 harejerandel i, tillægges beskatningsgrundlaget efter pensionsafkastbeskatningslovens § 14, stk.1. Formålet med bestemmelsen er endvidere at sikre, at afskaffelsen af fradraget forformueforvaltningsomkostninger ikke fremover kan omgås ved at overdrageformueforvaltning i pensionsinstitutterne til flere lag af skattetransparente juridiske personerog vælge nettoopgørelsesprincippet efter pensionsafkastbeskatningslovens § 14.Til nr. 9Der foreslås en værnsregel, der skal sikre, at der ikke opnås et indirekte fradrag forformueforvaltningsomkostninger ved at placere formueforvaltningsomkostningerne idatterselskaber. Det kan ske ved at underbetale datterselskaberne for den ydelse(formueforvaltning), som de leverer til den pensionsafkastskattepligtige. Dermed opstår der etunderskud i datterselskabet, og den pensionsafkastskattepligtiges tab eller gevinst pådatterselskabsaktien, jf. pensionsafkastbeskatningslovens § 15, stk. 3, bliver det mindre.Baggrunden for forslaget er, at det i praksis ses, at skattepligtige institutioner, jf.pensionsafkastbeskatningslovens § 1, stk. 2, har administrationsselskaber, der varetageradministrationen af pensionsvirksomheden og i nogle tilfælde også helt eller delvisadministrationen af investeringsvirksomheden (formueforvaltningen). Det ses også, at enflerhed af skattepligtige institutioner går sammen om sådanne administrationsselskaber.Fordelen ved sådanne administrationsfællesskaber er bl.a., at der opnås stordriftsfordele,hvorefter administrations- og formueforvaltningsomkostningerne kan minimeres til gavn forpensionsopsparerne. Konstruktionen bevirker, at formueforvaltningen helt eller delvistvaretages i selskaber, som ikke er skattepligtige institutioner efterpensionsafkastbeskatningslovens § 1, stk. 2. De skattepligtige institutioner efterpensionsafkastbeskatningslovens § 1, stk. 2, vil som hovedregel betaleadministrationsselskabet for den ydelse (formueforvaltning), som administrationsselskabetyder for den skattepligtige institution. Betalingen for ydelsen (formueforvaltning) bør og vilsom overvejende hovedregel ske på markedslignende vilkår.Der kan dog i princippet opstå den situation, hvor betalingen for formueforvaltningen ikkesker på markedslignende vilkår. Dette kan eksempelvis ske ved, at de betalinger forformueforvaltning, som administrationsselskabet modtager for formueforvaltning, kan blivemindre end de faktisk afholdte formueforvaltningsomkostninger. Alt andet lige vil dettemedføre et underskud i administrationsselskabet og en værdiforringelse af dendatterselskabsaktie i administrationsselskabet, som den skattepligtige institution er ejer af.Idet gevinst eller tab på datterselskabsaktier også indgår i beskatningsgrundlaget forskattepligtige institutioner efter pensionsafkastbeskatningslovens § 1, stk. 2, vil der opstå etindirekte fradrag for formueforvaltningsomkostninger i form af et kurstab pådatterselskabsaktien.

- 28 -

For at sikre og præcisere, at der ikke kan opnås indirekte fradrag forformueforvaltningsomkostninger i administrationsselskaber, foreslås der ipensionsafkastbeskatningslovens § 15, stk. 8, indført en værnsregel. Værnsreglen finderudelukkende anvendelse, såfremt de skattepligtige institutioner omfattet afpensionsafkastbeskatningslovens § 1, stk. 2, mod forventning ikke overholder principperne iskattelovgivningens almindelige regler om koncerninterne afregningspriser.Efter forslaget skal skattepligtige institutioner efter pensionsafkastbeskatningslovens § 1, stk.2, (moderselskabet), der direkte eller indirekte har bestemmende indflydelse over et selskab(datterselskabet), hvis virksomhed består i formueforvaltning for moderselskabet, vedopgørelsen af beskatningsgrundlaget tillægge en forholdsmæssig del af datterselskabetsformueforvaltningsomkostninger. Ved denne opgørelse fratrækkes moderselskabets betalingtil datterselskabet for formueforvaltning.Et datterselskabs virksomhed anses for at bestå af formueforvaltning for moderselskabet, hvisdatterselskabet helt eller delvist har til opgave at varetage den formueadministration og defunktioner forbundet hermed, der typisk knytter sig til formueadministrationen i etpensionsinstitut. Der er således tale om situationer, hvor investeringsaktiverne ejes direkte afdet skattepligtige moderselskab, mens formueadministrationen helt eller delvist varetages idatterselskabet. Der kan eksempelvis være tale om investeringsrådgivning, praktiskgennemførelse af investeringer eller overvågning af de investeringer, som moderselskabetforetager. For en beskrivelse af de omkostninger, der normalt er forbundet medformueadministrationen i et pensionsinstitut og en afgrænsning over til de almindeligeadministrationsomkostninger vedrørende pensionsvirksomheden, henvises der til pkt. 2.1.1.1.i lovforslagets almindelige bemærkninger.Et moderselskab anses efter forslaget for at have bestemmende indflydelse på datterselskabet,hvis det direkte eller indirekte ejer mere end 50 pct. af aktie- eller anpartskapitalen eller råderover mere end 50 pct. af stemmerne. Ved bedømmelsen af, om den skattepligtige anses for athave bestemmende indflydelse på datterselskabet, eller om der udøves en bestemmendeindflydelse, medregnes aktier og stemmerettigheder, som indehaves af koncernforbundneselskaber.Ved opgørelsen af ejerandele anses en flerhed af skattepligtige efterpensionsafkastbeskatningslovens § 1, stk. 2, der udøver virksomhed på grundlag af en fællesaftale, for at udgøre ét moderselskab. Dette indebærer, at såfremt de skattepligtige efterpensionsafkastbeskatningslovens § 1, stk. 2, der udøver virksomhed på grundlag af en fællesaftale, tilsammen har mere end 50 pct. af aktiekapitalen i et selskab (datterselskab), behandlesalle de skattepligtige efter pensionsafkastbeskatningslovens § 1, stk. 2, som ét moderselskab.

- 29 -Dette gælder uanset, at den enkelte skattepligtige efter pensionsafkastbeskatningslovens § 1,stk. 2, faktisk ikke alene har bestemmende indflydelse. Den fælles aftale gælder det selskab,der er datterselskab efter pensionsafkastbeskatningslovens § 15, stk. 8. Den fælles aftalemellem de skattepligtige efter pensionsafkastbeskatningslovens § 1, stk. 2, kan være skriftligeller mundtlig. Det er uden betydning, om aftalen betegnes aktionæroverenskomst eller ej.Hvis flere skattepligtige institutioner under ét udpeger bestyrelsesmedlemmer, er det enfaktor, der peger i retning af, at der drives virksomhed efter fælles aftale.Efter forslaget finder den foreslåede pensionsafkastbeskatningslovens § 15, stk. 8, ogsåanvendelse ved opgørelsen af beskatningsgrundlaget efter pensionsafkastbeskatningslovens §8, stk. 4, 2. pkt., jf. lovforslagets § 1, nr. 2.Den foreslåede værnsregel finder ikke anvendelse, hvis den skattepligtiges betaling tiladministrationsselskabet (datterselskabet) sker til priser og vilkår i overensstemmelse med,hvad der kunne være opnået, hvis transaktionen var afsluttet mellem uafhængige parter(markedslignende vilkår). Det er derfor forventningen, at værnsreglen får meget begrænseteller ingen praktisk betydning.Forslaget kan illustreres med følgende eksempler:Eksempel 1En kreds af 5 pensionskasser, jf. pensionsafkastbeskatningslovens § 1, stk. 2, nr. 1,opretter et administrationsselskab (datterselskab), der har til formål at varetageadministrative opgaver vedrørende forsikringsbestanden og udføre formueforvaltning påvegne af ejerne. Pensionskasserne ejer hver 20 pct. af aktiekapitalen i datterselskabet.Selvom hver pensionskasses ejerandel ikke giver bestemmende indflydelse, ansesdatterselskabet alligevel for omfattet af den foreslåede pensionsafkastbeskatningslovens §15, stk. 8. Administrationsselskabet har både omkostninger, der normalt kan betragtessom en del af pensionsvirksomheden og omkostninger vedrørendeinvesteringsvirksomheden (formueforvaltningsomkostninger). Såfremt betalingen tiladministrationsselskabet for formueforvaltning ikke sker på markedslignende vilkår, skalden del af datterselskabets omkostninger, der kan henføres til formueadministration formoderselskaberne, tillægges de 5 moderselskabers beskatningsgrundlag. Ved denneopgørelse fradrages de enkelte moderselskabers betaling for formueadministration tildatterselskabet.Eksempel 2En skattepligtig institution, jf. pensionsafkastbeskatningslovens § 1, stk. 2, opretter etfondsmæglerselskab, der bl.a. har til formål at udføre formueforvaltning for ejeren ogandre eksterne kunder. Formueforvaltningen for ejeren sker til samme priser og vilkår,

- 30 -som fondsmæglerselskabet udbyder ydelser til andre eksterne kunder. Den foreslåede §15, stk. 8, i pensionsafkastbeskatningsloven, finder ikke anvendelse i denne situation.

Til § 2Til nr. 1Det foreslås, at beløbsgrænsen i pensionsbeskatningslovens § 16, stk. 2, for, hvor meget derårligt kan indbetales til en rateforsikring i pensionsøjemed, rateopsparing i pensionsøjemedeller en ophørende alderspension med fradrags- eller bortseelsesret, nedsættes fra etgrundbeløb på 100.000 kr. (2010-niveau) til 55.000 kr. (2010-niveau). Loftet reguleres efterpersonskattelovens § 20. Som led i 2009-skattereformen Forårspakke 2.0 ogGenopretningspakken sker der ingen opregulering af personskattelovens § 20 beløbsgrænserfra 2009 til 2013. Det nedsatte loft er dermed 55.000 kr. i 2012.Loftet på 100.000 kr. for indbetalinger til ratepensioner gælder ifølgepensionsbeskatningslovens § 16, stk. 2, 2. pkt., ikke for indeksordninger omfattet afpensionsbeskatningslovens § 15, ophørspensionsordninger omfattet afpensionsbeskatningslovens § 15 A og pensionsordninger for sportsudøvere omfattet afpensionsbeskatningslovens § 15 B. Der foreslås ingen ændringer heraf.

Til § 3Til nr. 1Ved lov nr. 412 af 29. maj 2009 om ændring af pensionsbeskatningsloven og lov om ændringaf forskellige skattelove (Loft for indbetalinger til rateordninger og ophørende livrenter,ophævelse af aldersgrænsen for oprettelse af rate- og kapitalpensionsordninger samtforhøjelse af aldersgrænsen for udbetaling af kapitalpensionsordninger m.v.) blev der i dennelovs § 3, stk. 12, fastsat en overgangsregel for indbetalinger i henhold til kollektiveoverenskomster. Reglen blev præciseret ved § 12 i lov nr. 1278 af 16. december 2009 omændring af pensionsafkastbeskatningsloven, pensionsbeskatningsloven og forskellige andrelove (Justeringer af pensionsafkastbeskatningsloven og pensionsbeskatningsloven,udbytteskat i skattefritagne dødsboer og tekniske justeringer af forårspakke 2.0)Der er ifølge denne bestemmelse fuld bortseelsesret for arbejdsgiverens indbetalinger tilratepensionsordninger eller ophørende alderspensioner, der er omfattet af en kollektivoverenskomst, uanset om indbetalingerne herved overstiger beløbsgrænsen på 100.000 kr.(2010-niveau). Det gælder dog kun obligatoriske bidrag til ratepension eller ophørendealderspension i henhold til den indgåede overenskomst. Det er en betingelse, at den kollektive

- 31 -overenskomst er indgået inden den 22. april 2009. Undtagelsen fra 100.000 kr.s loftet gælderkun til og med det indkomstår, hvor næste generelle overenskomstfornyelse sker. Enforlængelse, herunder også en uændret forlængelse af en kollektiv overenskomst den 22. april2009 eller senere, betragtes som indgåelse af en ny kollektiv overenskomst, hvorovergangsbestemmelsen ikke finder anvendelse.Baggrunden for overgangreglen er, at den enkelte arbejdstager ikke selv har indflydelse påstørrelsen af indbetalingerne og derfor ikke selv kan vælge, at der skal indbetales et mindrebeløb.Der gælder imidlertid ikke noget udløbstidspunkt for anvendelsen af overgangsreglen. Er derindgået en kollektiv overenskomst inden den 22. april 2009, og er indbetalingerne omfattet afovergangsreglen, vil indbetalingerne være undtaget fra loftet, så længe den pågældendeoverenskomst løber. De kollektive overenskomster på arbejdsmarkedet er dog typisk 2-årigeeller 3-årige. Det findes imidlertid ud fra formålet med loftet ikke rimeligt, at hvis enkollektiv overenskomst indgået inden den 22. april 2009 løber i en længere årrække uændretog uden forlængelse, vil obligatoriske indbetalinger i henhold til den pågældendeoverenskomst da tilsvarende i en længere årrække være undtaget fra loftet på 100.000 kr.Der foreslås på den baggrund en regel om, at overgangsreglen i § 3, stk. 12, i lov nr. 412 af29. maj 2009 udløber med udgangen af indkomståret 2015. Overgangsreglen gælder såledesfortsat til første overenskomstfornyelse den 22. april 2009 eller senere, men højst til og medindkomståret 2015. Den foreslåede regel indebærer, at i det tilfælde, hvor en kollektivoverenskomst indgået inden den 22. april 2009 ikke er fornyet eller forlænget (ved enfornyelse eller forlængelse bortfalder overgangsreglen), kan arbejdsgiveren fra og medindkomståret 2016 ikke længere foretage indbetalinger med fuld bortseelsesret for den ansattei henhold til den kollektive overenskomst fra før den 22. april 2009. Det vurderes, at denforeslåede regel om udløb af overgangsreglen kun vil finde anvendelse i ganske få tilfælde.Der foreslås et tilsvarende udløbstidspunkt for den overgangsregel for obligatoriskeindbetalinger til ratepension eller ophørende alderspension i henhold til en kollektivoverenskomst, der i lovforslagets § 4, stk. 4, foreslås i tilknytning til den foreslåedenedsættelse til 55.000 kr. af loftet for indbetalinger til ratepensioner og ophørendealderspensioner.

Til § 4Til stk. 1Det foreslås istk. 1,at loven træder i kraft den 1. januar 2012.

- 32 -Til stk. 2Det foreslås istk. 2,at loven har virkning fra og med indkomståret 2012, jf. regeringens aftalemed Enhedslisten om finansloven for 2012, jf. dog stk. 3 og 4.Da ændringer af pensionsafkastbeskatningsloven bør have virkning for et helt indkomstår,foreslås det, at ændringerne af pensionsafkastbeskatningsloven, jf. forslagets § 1, får virkningfra og med indkomståret 2012.For så vidt angår ændringen af pensionsbeskatningsloven, jf. forslagets § 2, bemærkesfølgende:Ved lov nr. 412 af 29. maj 2009 blev der med virkning fra 2010 indført et loft på 100.000 kr.for fradragsberettigede indbetalinger til ratepensioner og ophørende alderspensioner.Endvidere blev reglerne om fordeling af fradraget for indskud og indbetalinger i en periode påunder 10 år, hvorefter fradraget skal fordeles ud over en periode på 10 år, når ordningen eroprettet uden for ansættelsesforhold, afskaffet. Det gjorde det nødvendigt med en rækkeovergangsregler i § 3, stk. 9-13, i ovennævnte lov for private pensionsordninger oprettet førfremsættelsen af lovforslaget (L 200) den 22. april 2009, samt særlige overgangsregler forordninger oprettet den 22. april 2009 eller senere, men inden den 1. januar 2010, fra hvilkendato loftet på 100.000 kr. fik virkning.Det foreslås ingen ændringer af disse overgangsregler i lov nr. 412 af 29. maj 2009, jf. doglovforslagets § 3 om overgangsreglen for kollektive overenskomster.Det bærende hensyn bag disse overgangsregler har bl.a. været at få fradragsbeløb, der kanhenføres til regelsættet før lov nr. 412 af 29. maj 2009, afviklet over en så kort årrække sommuligt og med skyldig hensyntagen til formålet med indførelsen af loftet på 100.000 kr. Dettehensyn gælder fortsat uanset nedsættelsen af loftet til 55.000 kr.Det indebærer, at adgangen til efter disse overgangsregler i visse situationer at få et fradragstørre end 100.000 kr. ikke foreslås ændret. Endvidere foreslås der heller ikke ændring afadgangen til efter disse overgangsregler i visse situationer at få et forhøjet fradrag på 100.000kr.Til stk. 3Der foreslås istk. 3,at for skattepligtige med bagudforskudt indkomstår 2012 harnedsættelsen af loftet til 55.000 kr. for indbetalinger til ratepension og ophørendealderspension, jf. lovforslagets § 2, først virkning fra og med indkomståret 2013. Ved etbagudforskudt indkomstår forstås et indkomstår, der udløber inden udgangen af detkalenderår, som det træder i stedet for.

- 33 -