Skatteudvalget 2010-11 (1. samling)

L 84 Bilag 1

Offentligt

J.nr. 2010-511-0045Dato: 24. november 2010

TilFolketinget - Skatteudvalget

Til udvalgets orientering vedlægges høringsskema samt demodtagne høringssvar vedrørende forslag til Lov om æn-dring af aktieavancebeskatningsloven, selskabsskattelovenog forskellige andre love (Opfølgning på harmoniseringenaf selskabers aktieafkastbeskatning m.v.).

Troels Lund Poulsen/Lise Bo Nielsen

Organisationer

Advokatrådet

Bemærkninger i høringssvar

Revisionen af samspillet mellem reglerne omskattefrie koncerntilskud og reglerne om gælds-eftergivelse bør også omfatte ligningslovens §5, stk. 9, således at det præciseres, at der ikkeskal ske nedsættelse af rentefradrag i tilfælde afkoncerntilskud i form af en gældseftergivelse.Argumentationen for, at retstillingen bør væresådan, er kortfattet følgende:1.

Hvis der var tale om et reelt kontant koncern-tilskud, som blev benyttet til at indfri lånet med,ville ligningslovens § 5, stk. 9, utvivlsomt ikkefinde anvendelse, men resultatet ville i øvrigtvære det samme.2.

Advokatrådet antager, at ligningslovens § 5,stk. 9, hovedsageligt skal sikre, at debitor ikkefår fradrag for renter, som aldrig er eller bliverbetalt, samtidig med at kreditor opnår et fradragfor tabet på gælden ved gældseftergivelse, somhelt eller delvist opvejer den beskatning af ren-teindtægter, der tidligere er sket. I så fald vildebitor opnå fradrag, uden at kreditor bliver be-skattet. Ligningslovens § 5, stk. 9, skal sikre, atder er symmetri.3.

Da det er et udtrykkeligt krav ved koncerntil-skud efter selskabsskattelovens § 31 D, at yde-ren ikke opnår fradrag for tilskuddet, har sel-skabsskattelovens § 31 D allerede denne sym-metri indbygget.4.

En anvendelse af både ligningslovens § 5,stk. 9, og selskabsskattelovens § 31 D vil føre tilasymmetri, da debitor vil miste sit rentefradragsamtidig med at beskatningen af kreditors rente-indtægter vil blive bibeholdt.5.

Ligningslovens § 5, stk. 9, er indsat længe førselskabsskattelovens § 31 D og tager derfor ikkehøjde for selskabsskattelovens § 31 D i sin ord-lyd eller opbygning. Selskabsskattelovens § 31D må derfor have forrang – lex posterior.Ligningslovens § 5, stk. 9, taler om "nedsættelseaf gæld ved en gældseftergivelse". I tilfælde af,at der er tale om nedsættelse af gæld gennemkoncerntilskud, bør det på samme måde somgældskonvertering mv. ikke kvalificeres somgældseftergivelse i relation til ligningslovens §5, stk. 9.ATP har ikke bemærkninger til lovforslaget.Tab på datterselskabsaktier, der var fradrags-berettigede inden harmoniseringen af selskabs-Kommentar til bemærkninger

Ligningslovens § 5, stk. 9, indebæ-rer, at en gældseftergivelse i skat-temæssig henseende fordeles for-holdsmæssigt mellem hovedstolog renter, uanset hvilken aftaleparterne har indgået. Uden dennebestemmelse ville parterne kunneaftale at eftergivelsen fortrinsvisreducerer hovedstolen, hvorvedrentefradraget ville kunne maksi-meres.Der ses ikke i tilknytning til de fo-reslåede ændringer af henholdsvisKGL §§ 8 og 24 og LL § 15, stk.2, at være anledning til ændringeraf denne bestemmelse.Side 2

Bemærkninger i høringssvar

beskatningen af aktieafkastDer lægges op til, at statusskiftet skal ske senesti det fjerde indkomstår efter det indkomstår,hvor aktierne er anskaffet. I bemærkningerneangives det, at dette skyldes kontrolhensyn.Det forekommer ikke rimeligt, at der fastsættesen frist for statusskiftet. Spørgsmålet er, omkontrolhensyn ikke kan varetages ved den al-mindelige dokumentationspligt for, at der erfradrag for tabet, herunder at der ikke i den mel-lemliggende periode er foretaget udlodning afudbytte m.v.Kommentar til bemærkninger

Der er krav om opbevaring af bog-føringsmateriale i fem år – regnetfra udløbet af regnskabsåret, jf.bogføringslovens § 10.Det foreslås derfor i lovforslaget,at statusskiftet skal ske senest i detfjerde indkomstår efter det ind-komstår, hvor aktierne er anskaf-fet. Herved vil bogføringsmateria-let fortsat være opbevaret på selv-angivelsestidspunktet (i det femteår efter indkomståret).Det skal i denne forbindelse erin-dres, at der efter de tidligere regleralene var fradrag for tab på aktierejet i mindre end tre år. Det var så-ledes muligt at kontrollere i hvil-ket omfang, der var modtaget ud-bytter m.v.

Aktieavancebeskatningslovens § 4 A – mellem-holdingreglenUdkastet lægger op til, at de nye regler førstskal have virkning for indkomstår, der påbe-gyndes efter lovens ikrafttræden.I det omfang reglerne retter op på diverse uhen-sigtsmæssigheder ved den nuværende lovgiv-ning – f.eks. at reglen ikke skal gælde for porte-føljeaktionærer, og at reglen ikke skal gælde,når der er tale om helejede datterselskaber – børreglerne træde i kraft snarest muligt.Baggrunden for det foreslåedevirkningstidspunkt er, at:-de nye regler ikke bør havevirkning tilbage i tid, idet derer skærpelser for skatteyderemed tab på aktierne.det er fundet mest hensigts-mæssigt, at de nye regler fin-der anvendelse fra og med etnyt indkomstår (regnskabsår),idet værdiansættelsen af akti-erne må formodes at være let-tere på dette tidspunkt.

-

Desuden vil et virkningstidspunkt,der ligger tilbage i tid, kræve til-bageregulering af allerede inde-holdt udbyttebeskatning.

Side 3

Organisationer

Dansk Aktio-

nærforening

Dansk Erhverv

Datatilsynet

DI

Bemærkninger i høringssvar

Dansk Aktionærforening har ikke bemærknin-ger til lovforslaget.Dansk Erhverv har ikke bemærkninger til lov-forslaget.Datatilsynet har ikke bemærkninger til lovfors-laget.DI finder overordnet set, at lovforslaget er posi-tivt.ValutaterminskontrakterDet foreslås med lovforslaget, at valutatermins-kontrakter, som tjener til sikring af driftsindtæg-ter og driftsudgifter undtages fra rentefradrags-begrænsningsreglerne.DI hilser som udgangspunkt dette forslag vel-komment, da det er en erkendelse af, at man med2008-lovindgrebet mod kapitalfonde rent faktiskogså ramte almindelig danske eksportvirksom-heders valutarisiko ved varekøb og -salg.DI står dog også uforstående over for, at man –når man har erkendt, at der har været et problemallerede i 2008 - foreslår en ikrafttrædelsesbe-stemmelse, der først har virkning fra vedtagelsenog ikke en, der har tilbagevirkende kraft fra2008. De tab som er blevet omfattet af fradrags-begrænsningen er som sådan ikke en finansieludgift, men derimod reelt en driftsomkostningfor den enkelte virksomhed.DI vil på den baggrund opfordre til, at man løserovennævnte problem for virksomhederne ved atindføre en ikrafttrædelsesbestemmelse for valu-taterminskontrakterne, som minder om den, derallerede er foreslået for så vidt angår realkredit-obligationsændringen. Hvilket vil sige, at virk-somhederne kan vælge om reglen ligeledes skalgælde med tilbagevirkende kraft fra og med ind-komståret 2008 eller 2009.Kommentar til bemærkninger

Regeringen er opmærksom på, attab på valutaterminskontrakter ved-rørende driften kan have været eks-traordinært store i forbindelse medfinanskrisen.Lovforslaget er derfor justeret, såvirksomhederne kan vælge at an-vende reglen med virkning alleredefra og med indkomståret 2008.

Erhvervs- og

Selskabsstyrel-

sen, Center for

Kvalitet i Er-

hvervsregule-

ring

Finansrådet

Erhvervs- og Selskabsstyrelsens Center for Kva-litet i Erhvervsregulering vurderer, at lovforsla-get ikke vil have effekt på erhvervslivets admini-strative byrder.

Finansrådet hilser indledningsvist mange af deforeslåede ændringer velkommen.Side 4

Bemærkninger i høringssvar

Dog skal Finansrådet gøre opmærksom på, atmange af ændringerne kunne være undgået, så-fremt kommentarer fra interesseorganisationernei forbindelse med tidligere høringsrunder f.eks. iforbindelse med Forårspakke 2.0 og L 112 havdeværet indarbejdet.Kommentar til bemærkninger

Skatteministeriet lægger stor vægtpå høringen af interesseorganisati-oner m.fl. i forbindelse med lov-forslag og på det modtagne input.Skatteministeriet bestræber sig der-for på at give en passende lang hø-ringsfrist – ligesom der er gjort iFinansrådet henstiller derfor til, at Skatteministe- høringen af nærværende lovforslag,riet i fremtiden giver høringsparterne passendehvor høringsperioden er 4 uger.høringsfrister samt til, at relevante høringssvar såvidt muligt indarbejdes i de vedtagne love inden Omstændighederne ved lovforsla-for lovforslagenes politiske og økonomiskeget kan imidlertid medføre, at hø-rammer.ringsperioden bliver meget kort.Det var bl.a. tilfældet i forbindelseEn lovgivningsproces som den ovenfor beskrev- med Forårspakke 2.0. Høringspro-ne medfører en unødvendigt kompliceret lovgiv- cessen var meget kort, specielt i be-ning med talrige overgangsordninger, forskellige tragtning af, at der var tale om enikrafttrædelsesdatoer mv., og samlet set er deromfattende pakke af ændringer.derfor langt til den forenkling, der fra politiskside ellers synes at være lagt op til.Det var derfor med stor tilfredshedog anerkendelse, at Skatteministe-Eksempelvis bemærkes, at den skattemæssigeriet – selv under disse krævendebehandling af aktier mv. er hårdt ramt, og at hele vilkår – i høringsprocessen modtogområdet fortsat har en kompleksitet langt ud over højt kvalificeret input fra interesse-det rimelige.organisationer, faglige sammen-slutninger og andre, herunder Fi-For selskaber findes der f.eks. således alleredenansrådet.mindst fire særlige ordninger for udnyttelse afsåvel realiserede som urealiserede tab på aktier. Det er Skatteministeriets klare op-De er hver især indført særskilt i takt med en-fattelse, at dette samspil i lovgiv-keltstående eller grundlæggende lovændringer.ningsprocessen med eksterne aktø-rer er konstruktivt og klart medvir-Finansrådet noterer p.t. følgende overgangsord- kende til at forbedre lovkvaliteten.ninger for gamle aktietab for selskaber:At det i særlige tilfælde kan fore-komme, at eventuelle ændringer måNettokurstabskonto for selskabers tab på ak- medtages i forbindelse med senerelovgivning – f.eks. hvis høringssvartier ejet mere end tre år, når selskabet over-går til at være et investeringsselskab omfattet eller spørgsmål m.v., der krævernærmere analyser, først fremkom-af ABL § 19 (lov nr. 1388 af 21. decembermer lige inden forslagets endelige2009).vedtagelse i Folketinget – ændrerNettokurstabskonto for aktier ejet i mindreend tre år, som beskattes efter lagerprincippet efter ministeriets opfattelse ikkeherpå.(lov nr. 525 af 12. juni 2009).Nettokurstabskonto for aktier ejet i mindreFor så vidt angår lovforslaget omend tre år, som beskattes efter realisations-harmonisering af selskabers aktie-princippet (lov nr. 525 af 12. juni 2009).og udbyttebeskatning m.v. medfør-Modregning af gl. realiserede tab på aktierte høringsprocessen og de efterføl-ejet i mindre end tre år.gende input i forbindelse med be-Med nærværende udkast er der herudover lagt op handling i Folketinget en lang ræk-ke ændringer. Herunder realisati-Side 5Bemærkninger i høringssvar

til yderligere overgangsordninger for urealisere-de tab på visse aktier:Nettokurstabskontoen for aktier anskaffet i peri-oden 23. april 2006 til 22. april 2009.Kommentar til bemærkninger

onsbeskatning af fondes aktiebe-holdninger og af selskabers be-holdninger af unoterede aktier.Processen medførte endvidere to afde fire særlige overgangsordningerfor udnyttelse af urealiserede tab påaktier, som Finansrådet omtaler,nemlig nettokurstabskontiene forurealiserede tab på lagerbeskattedeaktier og for urealiserede tab på re-alisationsbeskattede aktier.Skatteministeriet er for så vidt enigtmed Finansrådet i, at disse over-gangsordninger komplicerer regel-sættet. Dette skal imidlertid opvejesmod hensynet til, at overgangen ilyset af finanskrisen opfattes somrimelig.Skatteministeriet har endvidere be-stræbt sig på at udarbejde en rela-tivt let administrerbar ordning.Tankegangen har således været, atder én gang for alle opgøres et net-tokurstab, der kan fremføres tilmodregning i fremtidige gevinster.Ideelt set skulle der alene have væ-ret én nettokurstabssaldo. Det harimidlertid ikke været muligt, idetmodregningsadgangen ikke er ens,hvilket skal ses i sammenhæng medformålene bag de enkelte over-gangsordninger. Det har derfor ikkeværet muligt at pulje nettokursta-bene.Kildeartsbegrænset modregningsadgang

SelskaberDer vil med lovforslaget blive indført en kil-deartsbegrænset modregningsret for selskaberstab på visse aktiebaserede finansielle kontrakteromfattet af kursgevinstloven.Udgangspunktet er, at selskaberkan fradrage tab på aktiebaseredefinansielle kontrakter uden kil-deartsbegrænsning. Som en undta-gelse herfra er det i kursgevinstlo-vens § 31 fastsat, at der er kil-deartsbegrænsning, når kontraktenvedrører aktier, hvor gevinst og taber skattefri for selskabet. Ved enSide 6Bemærkninger i høringssvar

Kommentar til bemærkninger

fejl blev næringsskattepligtige sel-skaber generelt fritaget for kil-deartsbegrænsningen, dvs. uansetkarakteren af de aktier kontraktenvedrører. Ved nærværende lovfors-lag foreslås alene, at næringsskat-tepligtige selskaber som andre sel-skaber skal undergives kildearts-begrænsning af tab på aktiebasere-de kontrakter, når kontrakten ved-rører aktier, hvor gevinst og tab erskattefri for det næringsskatteplig-tige selskab.Tankegangen bag kildearts-Selvom der således er indført en generel og ens- begrænsningen er, at de gamle rea-artet skattepligt for selskabers afkast af porteføl- liserede tab på aktier ejet i merejeaktier mv., er samtlige overgangsordninger helt end tre år skulle fremføres uændrettil modregning i skattepligtige ak-eller delvist kildeartsbegrænset.tiegevinster. Nettokurstabene ved-rørende urealiserede tab på lagerbe-Herved kan gamle aktietab kun modregnes i en- skattede aktier skulle fremføres ef-ter tilsvarende regler. Hvorimodten avance på samme aktie, avance på sammetype aktier eller i aktieavance generelt. Ingen af nettokurstabene vedrørende ureali-nettokurstabskontiene kan dog modregnes i ud- serede tab på realisationsbeskattedebytte, selvom der med skattereformen har været aktier alene skulle kunne modreg-et politisk ønske om samme skat af avance ognes i gevinster på tilsvarende aktier.udbytte på selskabers porteføljeaktier.I lyset af de politiske formål medde enkelte overgangsordninger sy-nes det ikke at være muligt at skabeet enstrenget system via en udvi-delse af modregningsadgangen.Urealiserede tab på realisationsbe-skattede aktier bør eksempelvis ik-ke kunne modregnes i lagerbeskat-tede gevinster. Formålet med ord-ningen er, at der i lyset af finanskri-sen ikke skal ske beskatning af for-tjeneste, som selskabet ikke harhaft.

PersonerDen udvidede adgang til at fradrageFor personer bliver der ifølge udkastet udvidettab på aktiebaserede finansiellemodregningsret for tab på visse aktiebaseredekontrakter er gennemført af hensynkontrakter opgjort fra indkomståret 2010. Tab på til at sikre, at aktieinvestorerne ikkeaktiebaserede kontrakter opgjort før 2010 kanpå grund af skattereglerne afholderudelukkende modregnes efter gamle regler.sig fra at afdække sine investerin-Side 7

Bemærkninger i høringssvar

Personer skal således holde styr på to sæt for-skellige regler for behandling af tab på visse ak-tiebaserede kontrakter – muligvis i mange år.Med henvisning til ovenstående anbefaler Fi-nansrådet, at de efterhånden mangfoldige måderfor behandling af aktietab mv. revurderes. For-målet med en revurdering skal være et forenkletsystem med udvidet modregningsret, så tab om-fattet af gamle overgangsordninger bliver aktive-ret snarest muligt. Herved minimeres kompleksi-teten for aktieejerne – og den vil alt andet ligebegrænse sig til en kortere årrække.Bemærkninger til de enkelte bestemmelser

§ 1, nr. 1 – MellemholdingselskaberForenkling af et unødigt kompliceret regelsætværdsættes af Finansrådet.Kommentar til bemærkninger

ger med finansielle kontrakter.Denne effekt kan i sagens natur ik-ke opnås bagudrettet. Der er derforikke fundet behov for at finde fi-nansiering til en udvidelse af mod-regningsadgangen også for alleredekonstaterede tab/foretagne disposi-tioner.Det skal i denne forbindelse erin-Med de forslåede regler vil der dog fortsat være dres, at reglerne alene finder an-risiko for, at visse selskaber utilsigtet bliver ramt vendelse, når mellemholdingsel-af mellemholdingreglerne på grund af øvrige ak- skabets primære funktion er ejer-skab af datterselskabsaktier og mel-tionærers dispositioner.lemholdingselskabet ikke udøverreel økonomisk aktivitet vedrøren-Eksempel 1:de aktiebesiddelsen.MH A/S ejer 45 pct. af Drift A/S. MH er ejetmed 60 pct. af selskabet A A/S og 20 pct. afhvert af selskaberne B A/S og C A/S. Ophørs-spaltes selskab A i tre selskaber A1 A/S, A2 A/S,A3 A/S – hver med en ejerandel af MH på 20pct. – f.eks. i forbindelse et generationsskifte –bliver selskabskonstruktionen omfattet ABL §4a. Dette kan ske uden selskab B A/S' og C A/S'viden eller indflydelse. B A/S og C A/S skalfremover betale udbytteskat af udlodningerne fraDrift A/S. Mulighederne for at afvikle evt. lån iB A/S og C A/S bliver dermed forringet, da derfremover skal betales udbytteskat af udlodningerfra Drift.Det kan ikke tiltrædes. ReglerneBeskatning efter reglerne om mellemholdingsel- ville dermed blive kraftigt udvan-det. Ellers skattepligtige udbytterskaber bør derfor kunne afværges, såfremt sel-skaberne inden for et nærmere tidsrum foretager ville således kunne udloddes skatte-de nødvendige dispositioner – i ovennævnte til- frit i dette tidsrum (mellem-periode). Baggrunden for bestem-fælde en fusion af B A/S og C A/S.Beskatning efter ABL § 4a bør derfor først træde melsen er netop, at skattepligteni kraft efter en vis periode, efter at betingelserne ikke skal kunne undgås.Side 8

Bemærkninger i høringssvar

er opfyldt, f.eks. ved begyndelse af det efterføl-gende indkomstår.Bestemmelsen skal ifølge udkastet træde i kraft idet indkomstår, der påbegyndes efter lovensikrafttræden, jf. § 14, stk. 3.Kommentar til bemærkninger

Det er meget tvivlsomt, om lovenUnder forudsætning af, at loven vedtages i 2010, kan vedtages i 2010, da lovforsla-get først fremsættes i anden del afbedes Skatteministeriet bekræfte følgende:november.Det kan bekræftes, jf. dog ovenforAt et selskab, hvis beholdning af aktier i for- om forudsætningen. Vedtages lov-forslaget efter 1. januar 2010, vilbindelse med skattereformen overgik til atstatusskiftet først ske ved overgan-være porteføljeaktier pr. 1. januar 2010, ognu igen skifter status til datterselskabsaktier, gen til 2012 for selskaber med ka-lenderårs indkomstår.skal beskattes af evt. værditilvækst fra1. januar 2010 og frem til 1. januar 2011 somfølge af statusskiftet.Det kan bekræftes, jf. dog ovenfor.At et evt. nettokurstab på aktierne pr. 1. ja-nuar 2010 kan modregnes i avancen.Det kan bekræftes, jf. dog ovenfor.At hvis værdistigningen i perioden 1. januar2010 til 1. januar 2011 overstiger et evt. net-tokurstab, vil der ske beskatning af forskel-len.Der henvises til kommentaren tilSåfremt Skatteministeriet kan svare bekræftende Danske Advokater vedrørendepå ovenstående, bør selskaber kunne vælge at la- virkningstidspunktet.de sig beskatte efter de foreslåede regler alleredefra 1. januar 2010. Det vil have den konsekvens,at nettokurstabet på de pågældende aktier nulstil-les, da aktierne er datterselskabsaktier alleredepr. 1. januar 2010. Avancen fra 1. januar 2010vil herefter være skattefri. Det forekommer uri-meligt, at investorerne skal "bøde" for en sådanforsinket lovgivningsproces.Skatteministeriet opfattelse er, atFinansrådet er i øvrigt bekymret for, om ABL § bestemmelsen er i overensstemmel-se med EU-retten.4a er i strid med gældende moder-datterselskabsdirektiv 90/435/EØF af 23. juli1990 med senere ændringer – særligt i lyset af, atudenlandske mellemholdingselskabers afkast pådatterselskabsaktier inddrages under dansk be-skatning, såfremt mellemholdingselskabet er om-fattet af ABL § 4a.

Side 9

Bemærkninger i høringssvar

§ 1, nr. 2 – Mellemholdingselskaber – godtgørel-se af skatteværdiFinansrådet undres over, at skattelovningen ind-fører formuerettigheder – dette er Finansrådetbekendt ikke oplevet før. Det vil være nærlig-gende, om samme lovgivning indeholdt en for-pligtigelse til at videreudlodde det udbytte, derskal beskattes hos selskabsaktionærerne. Særligthvis den "tilbagebetalingsforpligtigede" sel-skabsaktionær ikke har likviditeten til en tilbage-betaling af skatteværdien, synes en sådan udlod-ningspligt at være påkrævet.Kommentar til bemærkninger

En tilsvarende forpligtelse findes isambeskatningsreglerne.Der er tale om, at mellemholding-selskabet afholder aktionærens for-pligtelse til at betale skat af ubytte-udlodning. Det er derfor naturligt,at der som følge heraf opstår enfordring på aktionæren.

Om selskabsaktionærerne trækkerudbytte ud af mellemholdingsel-Skatteministeriet bedes bekræfte, at det ingenskabet må være op til selskabsakti-skattemæssige konsekvenser har for selskabsak- onærerne. Det skal i den forbindel-tionæren, at denne ikke godtgør mellemholding- se erindres, at de berørte selskabs-selskabet skatteværdien af evt. udbytte beskattet aktionærer til sammen ejer mindstefter ABL § 4a, da dette vil være maskeret ud-50 pct. af aktiekapitalen i mellem-lodning, som er skattefri for selskabsaktionæren. holdingselskabet.Hvis mellemholdingselskabet civil-retligt opgiver fordringen, vil detikke have skattemæssige konse-kvenser for selskabsaktionæren, dadenne per definition vil være mo-derselskab til mellemholdingsel-skabet.

§ 1, nr. 4 – Tab på obligationsbaserede investe-ringsbeviser – bagatelgrænsen mm.Det fremgår af forarbejderne, at der er tale om enrettelse af ABL § 22, ændret i forbindelse medlov nr. 724 af 25. juni 2010, som blandt andetforhøjede bagatelgrænsen til 2.000 kr. Endvideretilføjes den manglende formulering i ABL § 23,2. pkt., jf. lovforslagets § 6, nr. 5. I henhold tilikrafttrædelsesbestemmelsen i § 14, stk. 4 frem-går det, at de foreslåede ændringer skal havevirkning for indkomståret 2010.Bagatelgrænsen, herunder de nu fo-Skatteministeriet bedes derfor bekræfte, at denne reslåede ændringer, vil have virk-ning fra indkomståret 2010. Densenere vedtagne lov medfører, at der er fradragfor personers tab på investeringsbeviser i udlod- ændrede kategorisering for så vidtdende obligationsbaserede afdelinger omfattet af angår udloddende investeringsfor-ABL § 22 allerede i 2010 og ikke først pr. 1. ja- eninger har derimod først virkningfor investeringsforeningsbeviser,nuar 2011, jf. lov nr. 724 af 25. juni 2010, så-Side 10

Bemærkninger i høringssvar

fremt bagatelgrænsen på 2.000 kr. er overskre-det.Kan tab på investeringsbeviser i udloddende ob-ligationsbaserede afdelinger ikke fratrækkes i2010, bedes Skatteministeriet redegøre for, ompersoners tab på sådanne investeringsbeviser i2010 alene skal medregnes ved opgørelsen afbagatelgrænsen – uden at tabet dog kan fratræk-kes.Den skattemæssige behandling af følgende ek-sempler ønskes tydeliggjort:I eksemplerne 2 - 4 anses fordringerne for at væ-re anskaffet efter 26. januar 2010 eller for at væ-re i fremmed valuta. Investeringsbeviserne erbeviser i udloddende obligationsbaserede afde-linger, der udelukkende investerer i danske for-dringer.Kommentar til bemærkninger

der afstås den 1. januar 2011 ellersenere, jf. § 20, stk. 10, i lov nr.724 af 25. juni 2010. Det betyder,at den nye definition af ”obligati-onsbaserede investeringsforenin-ger”, jf. den affattelse af aktieavan-cebeskatningslovens § 22, der ergennemført ved § 3, nr. 11, i lov nr.724 af 25. juni 2010, ikke for ind-komståret 2010 kan anvendes i re-lation til afgrænsningen af, hvilkegevinster og tab på investeringsfor-eningsbeviser, der skal indgå underbagatelgrænsen.Lovforslaget vil blive justeret, så-ledes at ændringen af aktieavance-beskatningsloven først tillæggesvirkning for beviser, der afstås fraog med den 1. januar 2011, dvs.samme virkningstidspunkt som dennye kategorisering af de udlodden-de investeringsforeninger. Samtidigvil der blive tilføjet en overgangs-regel, for så vidt angår indkomst-året 2010.Hvilke gevinster henholdsvis tab pådisse beviser, der herefter skalmedregnes under bagatelgrænsen,beror på, hvorvidt gevinst/tab erskattepligtig/fradragsberettiget. Detvil sige, at gevinst såvel som tab påbeviser i foreninger, der udeluk-kende investerer i fordringer ifremmed valuta, skal medregnesunder bagatelgrænsen. For så vidtangår foreninger, der udelukkendeinvesterer i obligationer, men hvorder ikke udelukkende er tale omobligationer i fremmed valuta, skalalene gevinst medregnes, idet ad-gangen til fradrag på sådanne bevi-ser først er indført med virkning forbeviser, der afstås fra og med den1. januar 2011.Der henvises i øvrigt Skatteministe-riets bemærkninger nedenfor til hø-ringssvaret fra Videnscentret forLandbrug.Side 11Bemærkninger i høringssvar

Kommentar til bemærkninger

Ad. eksempel 2:Eksempel 2:Gevinsten på fordringer skal med-Realiseret tab på fordringer:900 kr. regnes under bagatelgrænsen. Der-imod er tab på investeringsbeviser iRealiseret tab på investe-ringsbeviser:1.200 kr. foreninger, der investerer i fordrin-Samlet tab:2.100 kr. ger i danske kroner, ikke fradrags-berettiget i indkomståret 2010, ogBagatelgrænsen er overskredet. Det betyder, atskal dermed heller ikke medregnesder i 2010 er fradrag på 900 kr. Tabet på investe- under bagatelgrænsen. Da der her-ringsbeviser kan ikke fratrækkes. Udgjorde tabet efter samlet set i forhold til baga-på investeringsbeviser kun 900 kr. (i stedet fortelgrænsen er tale om en gevinst på1.200 kr.), kan ingen dele af tabet fratrækkes.900 kr., er bagatelgrænsen ikkeoverskredet, og der indtræder der-for ikke skattepligt af gevinsten fordette indkomstår.Ad. eksempel 3:Såvel tabet på fordringer som ge-vinsten på investeringsforeningsbe-viser medregnes under bagatel-grænsen. Da der samlet set er taleom et tab på mindre end 2.000 kr.kan tabet ikke fradrages. Vælgerden skattepligtige den gamle baga-telgrænse, jf. overgangsreglen ilovforslagets § 14, stk. 5, vil tabetpå fordringer være fradragsberetti-get og gevinsten på investerings-foreningsbeviserne skattepligtig.

Eksempel 3:Realiseret tab påfordringer:Realiseret gevinst påinvesteringsbeviser:Samlet tab:

2.900 kr.1.000 kr.1.900 kr.

Bagatelgrænsen på 2.000 kr. er ikke overskredet.Tabet på fordringer kan ikke fratrækkes. Gevinstpå investeringsbeviser er ikke skattepligtig, dabagatelgrænsen ikke er overskredet. Vælger per-sonen at anvende overgangsreglen (1.000 kr.'s-grænsen), er der fradrag for 2.900 kr. Gevinst påbeviserne skal beskattes.

Ad. eksempel 4:Tilsvarende under eksempel 2 skalEksempel 4:gevinsten på fordringer medregnesRealiseret gevinst påunder bagatelgrænsen. Derimod erfordring:2.900 kr.tab på investeringsbeviser i for-Realiseret tab påeninger, der investerer i fordringer iinvesteringsbeviser:1.000 kr.Samlet gevinst:1.900 kr.danske kroner, ikke fradragsberet-tiget i indkomståret 2010, og skalBagatelgrænsen på 2.000 kr. er ikke overskredet, dermed heller ikke medregnes un-så den samlede gevinst er skattefri. Investor skal der bagatelgrænsen.ikke medregne gevinsten på 2.900 kr. Tabet påDa der herefter samlet set i forholdinvesteringsbeviserne kan ikke fratrækkes,til bagatelgrænsen er tale om enmedmindre der er tale om beviser i en udlodden- gevinst på 2.900 kr., er bagatel-de afdeling, der udelukkende investerer i for-grænsen overskredet, og der ind-dringer i fremmed valuta.træder derfor skattepligt af gevin-sten for dette indkomstår.Det kan bekræftes at gevinst og tabpå beviser i udloddende investe-Side 12

Skatteministeriet bedes i øvrigt bekræfte, at tab

Bemærkninger i høringssvar

på investeringsbeviser i udloddende obligations-afdelinger, der udelukkende investerer i fordrin-ger i fremmed valuta, kan fratrækkes fuldt ud forpersonlige investorer i 2010 uanset tabets størrel-se. Tilsvarende er gevinster på samme beviserskattepligtige.Kommentar til bemærkninger

ringsforeninger, der udelukkendeinvesterer i fordringer i fremmedvaluta, i indkomståret 2010 er skat-tepligtig henholdsvis fradragsberet-tiget. Det kan imidlertid ikke be-kræftes, at gevinst og tab ikke skalmedregnes under bagatelgrænsen.Dette vil kun være tilfældet, hvisden skattepligtige vælger den”gamle bagatelgrænse”, jf. over-gangsreglen i § 14, stk. 4, i det lov-udkast, der er sendt i høring. Derhenvises endvidere til bemærknin-gerne til eksemplerne ovenfor.§ 1, nr. 6 – selskabers tab på visse dattersel-skabsaktierSkatteministeriet er ikke enigt. Ta-Finansrådet hilser den omtalte fradragsmulighed bene – som i høj grad skyldes fi-velkommen. Reglen bidrager imidlertid til at øge nanskrisen – bør alene kunne fra-drages i fremtidige gevinster på dekompleksiteten for selskabers behandling afurealiserede og realiserede tab på aktier. I dette selv samme aktier.lys bør adgangen gælde modregning af tab i alleavancer og udbytter fra aktier.Endvidere fremgår af følgende sidste afsnit ibemærkningerne til § 1, nr. 6:”Det foreslås, at det er en forudsætning for an-vendelsen af reglen, at skiftet af skattemæssigstatus sker senest i det 4. indkomstår efter ind-komståret, hvor aktierne er anskaffet. Denne for-udsætning er indsat, idet det skal være muligt atkontrollere, i hvilket omfang datterselska-bet/koncernselskabet har udloddet udbytter tilselskabsaktionæren eller har givet tilskud til sø-sterselskaber.”Skatteministeriet bedes uddybe, hvad der menesmed "kontrollere", jf. ovenfor, idet der ikke sesat være hjemmel til at reducere et eventuelt tabmed skattefri udbytter og tilskud.§ 1, nr. 9 – sikkerhedsstillelse ved fraflytningDet kan bekræftes, at personer, derSkatteministeriet bedes bekræfte, at personer der allerede er flyttet til et land, der erallerede er flyttet til et land omfattet af den nor- omfattet af den nævnte overens-diske bistandsoverenskomst eller EU's inddrivel- komst eller det nævnte direktiv, ogallerede er flyttet videre derfra til etsesdirektiv, og som derfra er flyttet videre til etland, der ikke er omfattet af ovennævnte over-land, der ikke er omfattet af denSide 13

Det kan oplyses, at der indføreshjemmel til at reducere et eventuelttab med skattefri udbytter og til-skud.

Bemærkninger i høringssvar

enskomster mv., ikke skal stille sikkerhed – dvs.at sikkerhedsstillelsen for exitskatten udelukken-de kommer til at gælde for "nye" flytninger fraenten Danmark eller fra et land i EU/Norden tilet land uden for EU/Norden.§ 3, nr. 1 – fondes realisationsbeskatning af in-vesteringsforeningsbeviser m.v.Kommentar til bemærkninger

nævnte overenskomst eller detnævnte direktiv, ikke skal stillesikkerhed. Dette præciseres i lov-forslaget.Udgangspunktet er, at fonde be-Det er Finansrådets opfattelse, at en lagerbeskat- skattes på samme måde som sel-ning af fonde må anses for at være i strid med de skaber. En væsentlig forskel er dog,grundlæggende forudsætninger for fondene, idet at beskatningen af fonde nedsætteslagerbeskatning indebærer en et krav om udde-i det omfang der sker uddeling.ling af urealiserede avancer. Lovgivningen omfonde hviler på en grundlæggende forudsætning Fondes undtagelse fra lagerbeskat-om, at der i fondene skal være et likviditetsflow ningen er knyttet til den tilsvarende– der lægges op til at fondenes realiserede ind-undtagelse for selskaber. Undertægter årligt skal uddeles til de berettigede.hensyntagen til de fonde, som erforpligtet til at uddele indtægterneFinansrådet er derfor af den opfattelse, at fonde er det dog accepteret at gå lidt vide-bør have mulighed for at blive realisationsbe-re, således at fondene også kanskattet af alle typer af værdipapirer, herunder alle vælge realisationsbeskatning af no-typer aktier, obligationer og investeringsfor-terede aktier. Det er imidlertid op-eningsbeviser.fattelsen, at uddelingskravet ikkekan berettige til, at fondene gene-Såfremt Skatteministeriet imod forventning alli- relt skal kunne anvende realisati-gevel ønsker at gennemføre en skærpelse af fon- onsprincippet på alle typer af vær-des beskatning, er det Finansrådets opfattelse, at dipapirer.det som et minimum bør være muligt at vælgerealisationsbeskatning af beviser i udloddendeDen gældende undtagelse fra lager-aktiebaserede investeringsforeninger.beskatning er utilsigtet blevet forbred, i og med at den omfatter alleDette begrundes med, at når man fjerner fonde- investeringsforeningsbeviser ognes mulighed for realisationsbeskatning af inve- dermed f.eks. også beviser i for-eninger, der investerer i obligatio-steringsforeningsbeviser, tvinges fondene vækfra investeringer i ikke så risikobetonede investe- ner, uagtet at der ved en direkte in-vestering i obligationer er lagerbe-ringsforeningsbeviser over til en langt mereusikker investering i enkeltaktier.skatning.Det skal dog bemærkes, at det erhensigten at ændre lovforslaget, så-ledes at fonde bevarer adgangen tilat vælge realisationsbeskatning, forså vidt angår investeringsfor-eningsbeviser i udloddende aktie-baserede investeringsforeningerEndvidere vil lagerbeskatning af beviser i de ak- som defineret i aktieavancebeskat-tiebaserede udloddende afdelinger, der investerer ningslovens § 21, stk. 2 og 3.i udenlandske aktier, indebære en "overbeskat-ning" af fonden, idet fonden ved en investeringvia investeringsforening ikke har mulighed for atDa fonde har mulighed for at vælge realisations-beskatning ved en direkte investering i noteredeaktier, fordrer transparensprincippet ligeledes, atfonde i det mindste skal kunne vælge realisati-onsbeskatning af beviser i udloddende aktieafde-linger.Side 14

Bemærkninger i høringssvar

Kommentar til bemærkninger

fratrække udenlandske kildeskatter i fondensegen indkomstopgørelse (credit for udenlandskskat). Denne mulighed ville fonden have, hvisden i stedet havde foretaget investeringen direktei de udenlandske aktier.Lempelse af fondes uddelingsforpligtelserNår undtagelsen fra lagerbeskat-Med henvisning til, at en manglende overholdel- ningen er bundet op på en betingel-se af udlodningsforpligtelsen i et enkelt år inde- se om, at fonden uddeler hele sinindkomst, skal det ses i sammen-bærer, at fonden adgang til realisationsbeskat-hæng med, at der netop er tale omning af noterede aktier bortfalder, foreslår Fi-en undtagelse, og dermed at dernansrådet for det første, at bundfradraget på deskal foreligge særlige forhold, for25.000 kr. friholdes for uddelingskravet, og fordet andet, at familiefonde tillige får mulighed for at det skal være muligt at fravigehovedreglen om lagerbeskatning -at foretage hensættelse til senere uddeling.også henset til at selskaber ikke kanvælge realisationsbeskatning af no-Sidstnævnte kan fungere på den måde, at hvisfonden ikke uddeler tilstrækkeligt i et indkomst- terede aktier. Det er derfor opfattel-år, så får fonden mulighed for at foretage en hen- se, at der ikke er grundlag for atlempe kravet om, at det er hele ind-sættelse til senere uddeling. Hvis fonden i ind-komståret 2010 alene uddeler 98 pct. af indtæg- komsten også den del, der er omfat-terne, så kan fonden vedblive med at være reali- tet af bundfradraget på de 25.000kr., der skal uddeles.sationsbeskattet, hvis der i selvangivelsen for2010 foretages en hensættelse til senere uddelingMed hensyn til forslaget om at ind-på de manglende 2 pct.føre mulighed for at kunne opfyldeuddelingskravet via en særlig hen-sættelsesmulighed skal yderligerebemærkes, at det forekommer, atvære en unødig bureaukratisk mådeat gennemføre en lempelse af udde-lingskravet på, hvis man ville ac-ceptere en sådan lempelse af kravetom uddeling af hele indkomsten.§ 6, nr. 10 – aktiebaserede finansielle kontrakterFinansrådet sætter pris på ændringen, da denfjerner forskellen af den skattemæssige behand-ling af kontrakter handlet via et pengeinstitut ogkontrakter handlet via NASDAQ OMX. Dermedfjernes konkurrenceforvridning for aktiederivaterhandlet via NASDAQ OMX.Tidligere års tab på finansielle kontrakterI forbindelse med ændringen af kursgevinstlo-vens § 32 skal Finansrådet endvidere foreslå, atSide 15

Bemærkninger i høringssvar

Kommentar til bemærkninger

tidligere års tab på finansielle kontrakter kan fra-trækkes i årets bruttogevinst på finansielle kon-trakter,indenårets tab på finansielle kontrakterfratrækkes.Eksempel 6:A har i 2009 et fremførbart tab på finansiellekontrakter på 100. I 2010 konstaterer A et tab på100 på aktiebaserede kontrakter (aktier handletpå reguleret marked) og en gevinst på andre fi-nansielle kontrakter på 100. Derudover har A engevinst på aktier handlet på reguleret marked på200.Efter de nugældende regler opgøres årets netto-gevinst på finansielle kontrakter i 2010 til 0 kr.Tabet fra 2009 kan efter de foreslåede regler ikkemodregnes i aktieindkomst i 2010, men udeluk-kende fremføres. A skal derfor beskattes fuldt udaf sin aktieindkomst i 2010. A bliver i denne si-tuation forhindret i at gøre brug af den udvidedemodregningsret på aktiebaserede kontrakter pågrund af rækkefølgen for modregning af tab.Det foreslås derfor, at A kan vælge at fratrækketidligere års tab på finansielle kontrakter i åretsbruttogevinst på finansielle kontrakter. Tab påaktiebaserede kontrakter for 2010, kan hervedmodregnes i aktieindkomsten i 2010.Ovenstående forslag vil forenkle området bety-deligt for personer. Uden en sådan adgang til atmodregne gamle tab på finansielle kontrakterførst, skal personer opgøre og selvangive endnuen type særligt kildeartsbegrænset tab.Det er korrekt, at det efter omstæn-dighederne – på grund af den ind-førte adgang til at modregne tab påaktiebaserede kontrakter i gevinstpå aktier – kan være en ulempe,hvis den skattepligtige først skalanvende de tab, der er konstateret iindkomståret forud for tidligere årstab. Under andre omstændighedervil det være en ulempe, hvis denskattepligtige skulle anvende gamletab først.Lovforslaget vil blive justeret, så-ledes at den skattepligtige kanmodregne tabene i den rækkefølge,der er mest hensigtsmæssig.Aktieindekserede fordringer omfattet af kursge-vinstlovens 29, stk. 3I forbindelse med ændringen af modregningsret-ten for aktiebaserede kontrakter har Finansrådetnoteret sig, at regelsættet i kursgevinstloven § 32kommer til at gælde for alle aktiebaserede kon-trakter omfattet af kursgevinstloven samt tilligeSide 16

Bemærkninger i høringssvar

Kommentar til bemærkninger

for fordringer, der er reguleret helt eller delvistefter kursudviklingen på aktier eller aktieindeks,så længe kontrakten, fordringen, de underliggen-de aktier eller de aktier, der indgår i det indeks,kontrakten eller fordringen er baseret på, er op-taget til handel på et reguleret marked. Dette føl-ger umiddelbart af ordlyden af kursgevinstlovens§ 29, stk.3, der henviser til kursgevinstlovenskapitel 7 og dermed kursgevinstlovens § 32.Det kan bekræftes, at struktureredeDet ønskes således bekræftet, at fordringer regu- produkter som udgangspunkt erleret helt eller delvist efter aktier eller et aktiein- omfattet af kursgevinstlovens § 32.deks omfattet af kursgevinstlovens § 29, stk. 3,I kraft af at den udvidede adgang tilogså kan omfattes af den udvidede modregnings- at modregne tab på kontrakter i ge-adgang i § 32, stk. 3, 1. pkt.vinst på aktier alene omfatter aktie-baserede kontrakter, vil modreg-ningsadgangen imidlertid forudsæt-te, at der er tale om fordringer, derudelukkende er reguleret på grund-lag af aktier eller et aktieindeks. Erfordringen kun delvist reguleret ef-ter aktier eller et aktieindeks, vildenne forudsætning ikke være op-fyldt.Præcisering af § 32, stk. 3§ 32, stk. 3, 1. og 2. pkt. pkt. foreslås endviderepræciseret medkursiveringennedenfor:Den udvidede adgang til at fradrage”Tab på kontrakter, der ikke kan fradrages efter tab på aktiebaserede finansiellestk. 2, kan fradrages i nettogevinstersamt udbyt-kontrakter indebærer alene, at tabter fraaktier optaget til handel på et reguleretpå sådanne kontrakter kan modreg-marked, hvis kontrakten indeholder ret eller pligt nes i nettogevinst på aktier, ikke attil at afstå eller erhverve aktier, eller kontrakten tab kan modregnes i aktieudbytte.er baseret på et aktieindeks. Det er endvidere en Der er derfor ikke anledning til atbetingelse for fradrag efter 1. pkt., atentenkon- foretage den foreslåede præcise-trakten, de underliggende aktier eller de aktier,ring.der indgår i det indeks, kontrakten er baseret på,er optaget til handel på et reguleret marked.”En sådan formulering vil tydeliggøre, at nettoge-vinster på aktier, som er handlet på et reguleretmarked, ikke blot opgøres som aktieavance, menderimod som summen af udbytter, avancer ogtab fra de pågældende aktier.Derudover tydeliggør formuleringen, attabsfradrag i nettogevinster på aktier, som erhandlet på reguleret marked, er betinget af,Side 17

Bemærkninger i høringssvar

1. at aktiekontrakten er optaget til handel på re-guleret marked, eller2. at de underliggende aktier, herunder aktiernei et indeks, er optaget til handel på et regule-ret marked.Er blot en af betingelserne opfyldt, kan tab fra-trækkes i nettogevinster på aktier optaget til han-del på reguleret marked.Modregning af tab på uudnyttede aktiekontrakterpå enkeltaktierKommentar til bemærkninger

Begrundelsen for den lempelse afleveringskravet, der blev gennem-I relation til bemærkningerne skal Finansrådetdog påpege – at uanset ændringen - kan tab påført i 1999, var, at aktiekøberetter,uudnyttede aktiekontrakter på enkeltaktier fortsat der udløber uudnyttet, fortsat skullekun fratrækkes efter væddemålsbestemmelsen i være undtaget fra kursgevinstlo-statsskattelovens § 4 f. Dette er uhensigtsmæs-vens regler. Denne begrundelse an-sigt og skyldes, at aktiekontrakter med aftalt le- ses fortsat velbegrundet, hvorforvering ved lov nr. 283 af 12. maj 1999 blev und- der ikke ses at være grundlag for entaget for beskatning efter kursgevinstloven. Der ændring af reglerne til forholdeneer således fortsat skattemæssig asymmetri vedfør denne ændring.afdækning af en eller flere aktiepositioner vedhjælp af kontrakter på enkeltaktier.Eksempel 7:Personen A ejer aktien X (handlet på et reguleretmarked), der har en værdi på 100. I frygt for etkursfald køber A derfor en salgsret, der giverham ret til at sælge X til 100 kr. A betaler herforen præmie på 5 kr. Det viser sig imidlertid, at Xstiger til 110 kr. A udnytter derfor ikke sin salgs-ret. A bliver fortsat beskattet af værditilvækstenpå X, men har ifølge gældende regler ikke fra-drag for tabet på optionen – præmien på 5 kr., dakontrakten, jf. kursgevinstlovens § 30, stk.1 nr.5,ikke er omfattet af kursgevinstloven.Vil A modregne eller fradrage den betalte præ-mie på den uudnyttede kontrakt (tabet), er Anødsaget til at afstå kontrakten, hvorved aktie-kontrakten bliver omfattet af kursgevinstloven.Afståelse af aktiekontrakten er forbundet medalmindelige handelsomkostninger og sker ude-lukkende af skattemæssige årsager. Tabet på denuudnyttede aktiekontrakt vil sjældent kunne ud-nyttes. Det skyldes, at tabet udelukkende kanmodregnes i årets væddemålsgevinster.Finansrådet foreslår derfor, at der gives personerSide 18

Bemærkninger i høringssvar

Kommentar til bemærkninger

og selskaber mulighed for at vælge, at tab påuudnyttede kontrakter på enkeltaktier fratrækkesefter reglerne i kursgevinstloven, når den under-liggende aktie handles på et reguleret marked.Herved sikres det, at udnyttede aktiekontrakterbeskattes sammen med de underliggende aktier(gevinstgivende kontrakter), og at uudnyttede ak-tiekontrakter (tabsgivende som i eksemplet) kanfratrækkes efter de foreslåede regler. Dette vilvære i overensstemmelse med motiverne for, atreglerne for modregning af tab på aktiebaseredekontrakter blev ændret.Finansrådet bemærker i den forbindelse, at allestandardiserede kontrakter på enkeltaktier hand-les med levering. Når de underliggende aktierikke leveres, er kontrakten ikke er omfattet afkursgevinstloven og dermed heller ikke af æn-dringen. Uudnyttede kontrakter på enkeltaktierkan derfor ikke blive omfattet af den aktuellelempelse.FRR synes umiddelbart, at lovforslaget til dennye statusskifteregel ser fornuftig ud, og beggebetingelserne for anvendelse af stk. 5 i ABL § 33A giver mening.Dog har lovforslaget givet anledning til følgendespørgsmål, som Skatteministeriet bedes redegørefor:Det tab, som der kan konstateres ved statusskifte, Det er korrekt forstået.er kildeartsbestemt efter samme principper, somgælder for realisationsbeskattede porteføljeaktier(der henvises til ABL § 9, stk. 4) – herunder kandette tab dog udelukkende anvendes til modreg-ning af gevinster på samme aktier, som dette tablige netop vedrører.Denne modregningsadgang belyser dog kun ensituation, hvor selskabsinvestor oplever en ge-vinst på disse aktier i efterfølgende indkomstår –hvorledes skal et fremtidigt værditab behandles?Er tabet kildeartsbestemt, således at dette ikkekan nedsætte evt. nettogevinster på andre lager-beskattede porteføljeaktier i året?Tab på porteføljeaktier (dvs. tab ef-ter statusskiftet) kan fradrages efterde gældende regler i aktieavance-beskatningslovens § 9.Efterfølgende tab på lagerbeskatte-de aktier kan dermed fradrages vedopgørelsen af den skattepligtigeindkomst, jf. § 9, stk. 2.Foreningen af

Registrerede

Revisorer

Kan det således opleves, at der i samme ind-komstår kan opstå en situation, hvor der opstårEfterfølgende tab på realisationsbe-en skattepligtig gevinst på andre porteføljeaktier, skattede aktier kan fradrages i åretsSide 19

Bemærkninger i høringssvar

Kommentar til bemærkninger

samtidigt med at der opleves et tab på statusskif- gevinster på realisationsbeskattedeteaktierne, uden at dette kan modregnes?aktier eller fremføres til modreg-ning i gevinster på realisationsbe-FRR er af den opfattelse, at der bør gælde et net- skattede aktier, jf. § 9, stk. 3 og 4.toprincip for porteføljeaktierne, men synes ikke,at dette fremgår klart af lovforslaget eller af be- Dette ændres der ikke på med lov-mærkningerne til lovforslaget.forslaget.1) FSR kan overordnet set støtte at der sker enForeningen af

justering af det komplicerede regelsæt, derStatsautorisere-

blev vedtaget ved lov nr. 525 af 6. juni 2009.de Revisorer

FSR finder dog, at det f.eks. bør være muligtat udvide den foreslåede ændring i ABL § 4A, stk. 3, nr. 3, således at der ikke er et ube-tinget krav om 100 % ejerskab. Eksempelvisbør medarbejderaktier i driftsselskabet ikkeføre til, at værnsreglen finder anvendelsealene fordi stk.3, nr. 3 bliver opfyldt.2) Der bør efter FSRs opfattelse ikke være kravom indeholdelse af kildeskat i de tilfælde,hvor værnsreglen mod mellemholdingselska-ber finder anvendelse. FSR finder at der erfor store praktiske vanskeligheder ved inde-holdelseskravet, som ikke er proportionaltmed formålet. Ministeriet har med den fore-slåede § 4A, stk. 5 forsøgt at løse et af pro-blemerne. Den foreslåede regel vil dog giveanledning til en række nye praktiske og juri-diske vanskeligheder. FSR foreslår derfor atkravet om indeholdelse af kildeskat helt fjer-nes i forbindelse med mellemholdingreglen.Da alle de berørte aktionærer er underlagtdansk skattepligt og dermed selvangivelses-pligt, vil en evt. udbytteskat herefter bareblive betalt direkte fra de relevante selskabs-aktionærer.Skatteministeriet finder det ikkemuligt at undtage andre tilfældeend de tilfælde, hvor mellemhol-dingselskabet ejer alle aktierne idriftsselskabet. Yderligere undta-gelser vil udvande værnsreglen.

Det bør være undtagelsen, at derfindes mellemholdingselskaber.Der er tale om en værnsregel, derskal forhindre undgåelse af porte-føljeaktiebeskatningen. Det er såle-des væsentligt at erindre, at mel-lemholdingselskabet ikke tjenernoget forretningsmæssigt formålmed hensyn til aktiebesiddelsen,idet det pr. definition ikke udøverreel økonomisk virksomhed vedrø-rende aktiebesiddelsen.Skatteministeriet finder, at indehol-delse af kildeskat på udbytter erden mest effektive måde at sikrebeskatningen af udlodningerne.Skatteministeriet finder på dennebaggrund, at det vil være betænke-ligt at fritage for indeholdelse afkildeskat blot, fordi ejerne har ind-skudt et mellemholdingselskab,som ikke har nogen forretnings-mæssig begrundelse.

3) Som følge af et meget lavt renteniveau vilmange velkonsoliderede selskaber opleve atblive ramt af rentefradragsbegrænsningen iSEL § 11B. Dette sker fordi selskaberne harafdækket deres risiko på et lån med variabel

Rentefradragsbegrænsningsreglerneer værnsregler, som skal forhindre,at der gives fradrag for finansie-ringsudgifter, der ikke vedrørerskattepligtige indtægter. Der skalSide 20

Bemærkninger i høringssvar

rente med en renteswap.Kommentar til bemærkninger

med andre ord ikke gives fradragfor udgifter til erhvervelse af skat-Renteswapaftalerne beskattes efter lagerprin- tefrie indtægter.cippet i kursgevinstloven og gevinst og tabherpå medregnes i opgørelsen af nettofinan- Der er ingen tvivl om, at tab på ren-sieringsudgifterne. Med et historisk lavt ren- teswapaftaler, der afdækker en ren-teniveau vil der uundgåeligt være et skatte-terisiko på selskabets gæld, er enmæssigt tab på renteswapaftalerne, der såfinansieringsudgift. Tabet bør der-kan medføre at også velkonsoliderede virk-for medtages i nettofinansierings-somheder kan blive ramt. Dette har efterudgifterne, hvis værnsreglen skalFSRs opfattelse aldrig været formålet medvære effektiv.rentefradragsbegrænsningsreglerne og FSRskal derfor henstille til at der findes en løs-Der er heller ingen tvivl om, at la-ning på problemet.gerprincippet bør anvendes på fi-nansielle kontrakter som ren-teswaps. Alternativet vil være, atder relativt enkelt kan opnås util-sigtede fordele ved f.eks. at indgåto enslydende, men modsatrettedekontrakter. Lagerprincippet bør så-ledes ikke fraviges.Der er endvidere en meget godgrund til at nettokurstab på gæld ogfinansielle kontrakter kun kanfremføres til modregning i tilsva-rende kursgevinster i de tre efter-følgende indkomstår. Alternativetville være, at renteudgifter villeblive omvekslet til kurstab – ogværnsreglen ville blive udhulet.Rentefradragsbegrænsningsreglerer i forvejen ganske fintmaskede ogdermed relativt vanskelige at admi-nistrere for såvel skatteyderne somskattemyndighederne.Når disse forhold haves in mente,finder Skatteministeriet ikke, at derbør ændres på reglerne.4) Skatteministeriet har i udkastet foreslået atjusteringen af ABL § 4 A først får virkningefter lovens ikrafttræden. Da man reparererpå allerede eksisterende og anvendte reglerskal FSR derfor opfordre til, at der blivermulighed for at benytte de foreslåede reglerfor indkomståret 2010.1. ABL § 4 A, stk. 1 og 2 – Definition af dat-

Der henvises til kommentaren tilDanske Advokater vedrørendevirkningstidspunkt.

Side 21

Bemærkninger i høringssvar

terselskabsaktier

Datterselskabsaktier defineres som aktier, somejes af et selskab, der ejer mindst 10 % af aktie-kapitalen i datterselskabet, jf. ABL § 4A, stk. 1.Dertil gælder dog yderligere, at beskatningen afudbytte skal frafaldes eller nedsættes efter mo-der/datterselskabsdirektivet eller efter en dob-beltbeskatningsoverenskomst (DBO) med detland, hvori det udloddende selskab er hjemmehø-rende, jf. ABL § 4A, stk. 2.Da det er kildelandet, der skal reducere skattenefter en DBO, må ABL § 4A, stk. 2 skulle for-stås i overensstemmelse hermed, således at det erkildelandets skat, der skal frafaldes eller nedsæt-tes, for at der er tale om datterselskabsaktier.Skatteministeriet bedes bekræfte at maksimeringaf kildestatens beskatning (dvs. typisk maksimalt10% eller 15%) er tilstrækkeligt til at kunne sige,at beskatningen nedsættes i henhold til en dob-beltbeskatningsoverenskomst, uanset hvad dergælder i relation til intern skattelovgivning, ek-sempelvis hvis kildelandet ikke har intern hjem-me til at beskatte udbytte.2. Til lovudkastet § 1, nr. 1 – ABL § 4A, stk. 3

Mellemholdingreglen

2.1. IndledningenAktionærer omfattet af SEL §§ 31A og 32 samtLL § 16H inddrages nu også under værnsreglen.Set i lyset af Skatteministeriets tidligere udtalel-ser skal FSR anmode ministeriet om at uddybebaggrunden for, at det nu er fundet nødvendigt atmedtage skattepligtige, der er omfattet af § 31 A.samt belyse konsekvenserne af den nye bestem-melse ved angivelse af eksempler, herunder illu-strere hvorledes CFC selskaber, hjemmehørendei Danmark, såvel som i udlandet, skal behandles.Hvis man medtager skattepligtige omfattet af §31A (international sambeskatning) giver detteefter FSRs vurdering anledning til en række pro-blemstillinger, hvortil Skatteministeriets kom-mentar ønskes.a.Hvilke konsekvenser har et ophør af denKommentar til bemærkninger

Skatteministeriet kan bekræfte, atder er tale om datterselskabsaktier,når kildelandets beskatning skalfrafaldes eller nedsættes efter endobbeltbeskatningsoverenskomst.Dette gælder tillige tilfælde, hvorkildelandet ikke har intern hjemmeltil at beskatte udbytter.

Det bemærkes, at der er tale om enpræcisering af allerede gældenderet. Der kan i den forbindelse hen-vises til SKM 2010.203.DEP.

Når mellemholdingreglen ikkeSide 22

Bemærkninger i høringssvar

internationale sambeskatning for mel-lemholdingselskabet og for aktionærernei mellemholdingselskabet i tilfælde af, aten af aktionærerne i mellemholding-selskabet er et udenlandsk selskab, derhidtil har været omfattet af internationalsambeskatning, og det pågældende uden-landske selskab har været afgørende for,at mellemholdingreglen har fundet an-vendelse?b.Situationen kunne eksempelvis være den,at aktionærerne i mellemholdingselskabet(MH) består af et udenlandsk selskab U,der ejer 40% af aktierne i MH, 4 danskeselskaber (A, B, C og D), der hver ejer 10% samt en personaktionær, der ejer de re-sterende 20%. U ejer en række andredanske datterselskaber og har i denne re-lation valgt international sambeskatning.U er derfor omfattet af SEL § 31 A. MHejer 20% af aktierne i driftsselskabet X.Efter forslaget er MH omfattet af ABL §4A, stk. 3, fordi U er omfattet af SEL §31 A. Konsekvensen er, at A, B, C og Dhver anses for at eje 2% af aktierne i Xdirekte, mens U anses for at eje 8% af ak-tierne i X direkte. MH anses for at eje deresterende 4% af aktierne i X.Kommentar til bemærkninger

længere finder anvendelse, er dengenerelle regel, at selskabsaktionæ-rerne anses for at have afstået deresaktier i datterselskabet (driftssel-skabet). Dette er også tilfældet idenne situation.Hvis der fravælges international sambe-skatning for U, vil kun 40% af aktierne iMH i dette eksempel være ejet af sel-skabsaktionærer, der er omfattet af danskbeskatning, og mellemholdingreglen vilherefter ikke længere finde anvendelse.Indebærer dette, at U samt A, B, C og Danses for at have afstået aktierne i X, ogat MH anses for at have anskaffet de på-Ja.gældende aktier?c.Hvis det er korrekt, at fravalg af interna-tional sambeskatning for U i ovenståendeeksempel medfører, at selskabsaktionæ-rerne i MH anses for at have afstået deresaktier i X, kan det konstateres, at det harbetydning for beskatningen af A, B, C ogD, om ejeren af U til- eller fravælger in-ternational sambeskatning. FSR finderdet helt uholdbart, hvis en medaktionærsselvangivelsesvalg skal have betydningDet er korrekt. Det skal imidlertid idenne forbindelse erindres, at mel-lemholdingreglen alene finder an-vendelse, når mellemholdingsel-skabets primære funktion er ejer-skab af datter-/koncern-selskabsaktier, og når mellemhol-dingselskabet ikke udøver reeløkonomisk virksomhed vedrørendeaktiebesiddelsen. Der ses såledesSide 23

Bemærkninger i høringssvar

for de øvrige aktionærer, i ovenståendetilfælde A, B, C og D. FSR hører gerneSkatteministeriets kommentarer hertild.Kommentar til bemærkninger

ikke at være nogen forretnings-mæssig begrundelse for at eje akti-erne via mellemholdingselskabet.Hvis man i eksemplet forestiller sig, at B Det er korrekt. Det skal dog erin-har indkomstår 1. juli til 30. juni, mens U dres, at international sambeskatninghar indkomstår svarende til kalenderåret, vælges for en periode af 10 år.skal B indgive sin selvangivelse for ind-komståret 2011 i december 2011, mens Uskal indgive sin selvangivelse for ind-komståret 2011 i juni 2012. B skal medandre ord indgive selvangivelse 6 måne-der før U. Hvis til- eller fravalg af inter-national sambeskatning for U er afgøren-de for, om MH overhovedet er omfattetaf mellemholdingreglerne, ses B ikke atvære i stand til at indgive en korrekt selv-angivelse, idet der jo ikke på det tids-punkt er truffet noget til- eller fravalg afinternational sambeskatning for U.Hvis der ikke længere er CFC-beskatning efter selskabsskattelo-vens § 32 eller ligningslovens § 16H, vil aktierne i datterselskabet(driftsselskabet) skulle anses for af-stået ved udløbet af det forud-gående indkomstår.

Ovenstående problemstillinger gælder tilsvaren-de i forhold til selskaber omfattet af SEL § 32 ogLL § 16 B. Skatteministeriet bedes oplyse, hvil-ke konsekvenser i relation til hvem, der ejer akti-erne, den foreslåede bestemmelse i ABL § 4A,stk. 3 får, når sådanne selskaber i et enkelt ind-komstår ikke opfylder betingelsen for at udløseCFC-beskatning, og selskaberne derfor i det på-gældende indkomstår ikke er omfattet af denævnte bestemmelser?

Det angives i bemærkningerne til stk. 3, 1. pkt., Skatteministeriet mener, at be-at ved vurderingen efter ABL § 4A, stk. 3, skalmærkningerne afspejler lovens ud-det forudsættes, at der er tale om CFC-selskaber formning.(og dermed skattepligtige selskabsaktionærer),hvis selskaberne inklusive aktieafkastet fradriftsselskabet er omfattet af CFC-reglerne. Detses ikke at være i overensstemmelse med indhol-det i den nuværende formulering i SEL § 32 ogLL § 16 H at medregne aktieafkast fra driftssel-skabet. FSR hører gerne ministeriets kommenta-rer hertil.2.2. Faste driftssteders aktiebesiddelseDet følger af den nugældende og den foreslåedeABL § 4A, stk. 3, at faste driftssteder også somaktionær i mellemholdingselskabet kan bliveramt af bestemmelsen. Dette giver anledning tilfølgende spørgsmål:Side 24

Bemærkninger i høringssvar

a.Kan Skatteministeriet bekræfte, at mel-lemholdingreglen alene gælder for fastedriftssteder, hvortil aktier i mellemhol-dingselskabet kan henføres efter de gæl-dende allokeringsprincipper?b.Er det ministeriets opfattelse, at når etdansk fast driftssteds ejerandel skal opgø-res for at bestemme, om der for det fastedriftssted er tale om en datterselskabsak-tie eller en porteføljeaktie, da skal aktier,som dets udenlandske hovedkontor ejerog som ikke efter gældende allokerings-principper skal henføres til det fastedriftssted, også medregnes?Kommentar til bemærkninger

Det faste driftssted kan alene be-skattes af de aktier, der kan henfø-res til det faste driftssted.Ved opgørelsen af, om der er taleom porteføljeaktier eller dattersel-skabsaktier, medregnes tillige akti-er, som dets udenlandske hoved-kontor ejer og som ikke efter gæl-dende allokeringsprincipper skalhenføres til det faste driftssted.

2.3. Fonde omfattes af § 4A, stk. 3Skatteministeriet anfører i bemærkningerne atværnsreglen også finder anvendelse for fondeomfattet af fondsbeskatningsloven, idet dissefonde skal opgøre den skattepligtige indkomstefter skattelovgivningens almindelige regler forindregistrerede aktieselskaber.Lovteksten præciseres for så vidtI praksis gælder selskabsskattelovgivningensregler ikke fuldt ud for fonde. Fonde kan eksem- angår fonde.pelvis ikke sambeskattes med koncernforbundneselskaber eller gennemføre en skattefri tilførselaf aktiver etc. Da rækkevidden af bemærknin-gerne om at fonde også er omfattet af værns-reglen er uklar, skal FSR anmode om, at detpræciseres nærmere i hvilket omfang fonde om-fattes af værnsreglen, og at dette kommer til atfremgå klart af lovbestemmelsen.2.4. Minimum 10% ejerandel i hvert ejerledFSR finder det velbegrundet med den foreslåedeændring til ABL § 4A, stk. 3 om, at mellemhol-dingreglen kun finder anvendelse på direkte ellerindirekte selskabsaktionærer, der i hvert led ejerminimum 10% af aktiekapitalen i det underlig-gende selskab. Reglen er nødvendig for at undgåat aktionærerne bliver beskattet to gange.Skatteministeriet bedes oplyse, om der stadigved vurderingen af, om en aktionær i mellem-holdingselskabet kan modtage skattefrit udbyttefra datterselskabet, skal medregnes portefølje-ejerandele, der ejes udenom mellemholdingsel-skabet.I vurderingen i § 4 A, stk. 3, nr. 5,medregnes alle andele, som sel-skabsaktionæren direkte eller indi-rekte ejer i driftsselskabet. Spørgs-målet er, om selskabsaktionærenville kunne modtage skattefrie ud-bytter ved direkte ejerskab af alleSide 25

Bemærkninger i høringssvar

Kommentar til bemærkninger

ejerandele.Skatteministeriet bedes således oplyse, om reg-len finder anvendelse i følgende situation:

I eksemplet kan det konkluders, at H1 ikke er etmellemholdingselskab, fordi H3 ejer over 50%af Y og 64% af H3 ejes af personen P. Næstespørgsmål bliver, om H2 er et mellemholdingsel-skab.A-D ejer via H2 hver 8,75% af aktiekapitalen iH1 og kan således ikke modtage skattefrit udbyt-te (det forudsættes, at det er vurdering af aktie-besiddelse i H1, der er relevant, jf. kommenta-rerne under afsnit 2.7 nedenfor). A-D ejer dogogså 9% af H3, der igen ejer 65% af aktiekapita-len i H1. Dvs. A-D ejer hver 5,9% af aktiekapita-len i H1 via H3. Da disse ejerandele bør tællesmed vil A-D i alt eje 14,65% hver af aktiekapita-len i H1 og ville dermed kunne modtage skatte-frit udbytte ved direkte ejerskab i H1.Skatteministeren anmodes om at bekræfte denne Det kan bekræftes.opfattelse.2.5. ABL § 4A, stk. 3, nr. 2 – Udøvelse af reelvirksomhedSkatteministeriet angiver i bemærkningerne tilden foreslåede bestemmelse i ABL § 4A, stk. 3,nr. 3, 2. del af eksemplet, at det skal vurderes,hvorvidt MH2 udøver reel økonomisk virksom-hed vedrørende aktiebesiddelsen i D. I det på-gældende eksempel ejer MH2 aktier i MH1, somejer aktier i DIfølge den foreslåede ABL § 4 A, stk. 3, nr. 2,går betingelsen på, hvorvidt mellemholdingsel-skabet udøver reel økonomisk virksomhed ved-Det konstateres først, at mellem-holding 1 ikke udøver reel økono-misk virksomhed i forhold til ak-Side 26

Bemærkninger i høringssvar

rørende aktiebesiddelsen, hvorimod det ikkenævnes hvilken aktiebesiddelse, der skal fokuse-res på. Det kan virke uklart om den reelle øko-nomiske virksomhed skal udøves i forhold tildriftsselskabet eller mellemholdingselskabet ogdet skal i den forbindelse nævnes at det er uklart,hvordan der kan udøves reel økonomisk virk-somhed i forhold til aktier, der alene er indirekteejet. FSR skal anmode ministeriet om at dettenærmere præciseres i det endelige lovforslag.Kommentar til bemærkninger

tiebesiddelsen i driftsselskabet.Dette medfører, at mellemholding 2anses for at eje aktierne i driftssel-skabet direkte.Det skal derfor vurderes, om mel-lemholding 2 udøver reel økono-misk virksomhed i forhold til ak-tiebesiddelsen i driftsselskabet.Der ses ikke behov for yderligerepræcisering af dette.Såfremt MH1 ikke er et mellemholdingselskabskal FSR anmode Skatteministeriet om at be-kræfte, at det er den reelle økonomiske virksom-hed vedrørende aktiebesiddelsen i MH1, der skalvurderes.2.6. ABL § 4A, stk. 3, nr. 3 – mellemholdingsel-skaber med 100% ejerskabFSR finder det positivt, at der lægges op til en"opblødning" af reglerne på dette område. Et afde væsentlige problemer med mellem-holdingreglen er, at den ikke tager højde for, atakkvisitionsgæld ofte placeres i mellemholding-selskabet for at aktierne i driftsselskabet kan stil-les til direkte sikkerhed for akkvisitionsgælden.Udbytter fra driftsselskabet kan således herefteranvendes til tilbagebetaling af akkvisitionsgæld imellemholdingselskabet.I eksemplet til stk. 3, nr. 3, 1. del af eksemplet ilovudkastet vil akkvisitionsgælden typisk ligge iMH 1. Idet mellemholdingreglen efter gældenderegler allerede finder anvendelse, når driftssel-skabet udlodder udbytte til MH 1, betyder dette,at driftsselskabet skal indeholde kildeskat forsamtlige aktionærer i MH2 og MH3. Udloddesder således 100, fra D til MH1 vil kun 75 (100minus kildeskat på 25)være til rådighed for MH1 til indfrielse af akkvisitionsgælden. I tilfældehvor mellemholdingselskabet ejer samtlige aktieri driftsselskabet løses dette problem med den fo-reslåede ændring, hvorefter kun mellemholding-selskaber der ikke ejer driftsselskabet 100% eromfattet af værnsreglen.

Det kan bekræftes, at vurderingenforetages i forhold til det selskab,der ikke er et ”mellemholdingsel-skab”.

FSR mener dog at ændringen er utilstrækkelig i Skatteministeriet mener, at en yder-forhold til de mange tilfælde, hvor mellemhol-ligere lempelse af reglen – som fo-dingselskabet erhverver mindre end 100% af ak- reslået af FSR – vil udvande værns-Side 27

Bemærkninger i høringssvar

Kommentar til bemærkninger

tierne i driftsselskabet. For disse akkvisitionerreglen.løses problemet ikke med den foreslåede æn-dring, og efter FSRs opfattelse bør der som mi-nimum laves en løsning, der giver medarbejderei datterselskabet mulighed for at erhverve med-arbejderaktier uden at værnsreglen finder anven-delse.I tilfælde, hvor der er udstedt tegningsretter eller Det kan bekræftes.konvertible gældsbreve bedes Skatteministerietbekræfte, at mellemholdingselskabet fortsat an-ses for at eje hele kapitalen.Bestemmelsen angiver, at mellemholdingselska- Datterselskabet vil være det sel-skab, der i de forskellige eksemplerbet ikke skal eje hele aktiekapitalen i dattersel-skabet. FSR skal anmode Skatteministeriet om at er benævnt ”driftsselskabet”.præcisere – evt. ved eksempler - hvad der menesmed betegnelsen ”datterselskabet” i forhold tilbetegnelsen driftsselskabet, som nævnt i eksem-plet til stk. 3, nr. 3.2.7. ABL § 4A, stk. 3, nr. 5 – mere end 50% afaktionærerne kan ikke modtage skattefrit udbytteDer skal ved vurderingen af, om mellemhol-dingreglen i ABL § 4A, stk. 3 finder anvendelse,startes nederst i koncernstrukturen. Dvs. i enstruktur, som beskrevet i bemærkningerne til §4A, stk. 3, nr. 3, hvor MH1 ejer 20% af aktierne iD, og MH1 er 100% ejet af MH2, der igen ejesaf selskabsaktionærerne 1-3, skal det først kon-stateres, om MH1 er et mellemholdingselskab udfra kriterierne i ABL § 4A, stk. 3, nr. 1-5. Heref-ter skal vurderes, hvorvidt MH2 er et mellem-holdingselskab osv.Skatteministeriet skriver i bemærkningerne at”Spørgsmåleter således ikke, om MH 2 ejer alleaktierne i MH 1, men om MH 2 ejer alle aktiernei D. På samme måde som spørgsmålet ikke er,om selskabsaktionærerne kan modtage skattefrieudbytter fra MH 1, men om udbytterne kan mod-tages skattefrit fra D”.I eksemplet konstateres det ikke endeligt, hvor- MH1 er et mellemholdingselskab,vidt MH 1 er et mellemholdingselskab. Skatte-hvis selskabsaktionærer er omfattetministeriet bedes bekræfte, at ved vurderingenaf mellemholdingreglen.af, om MH2 er et mellemholdingselskab, dvs.ved vurderingen af om MH2 kan modtage skatte-frit udbytte, skal derkunses igennem MH1, så-fremt det forinden er konstateret, at MH1 er etmellemholdingselskab, fordi MH1 opfylder alleSide 28Bemærkninger i høringssvar

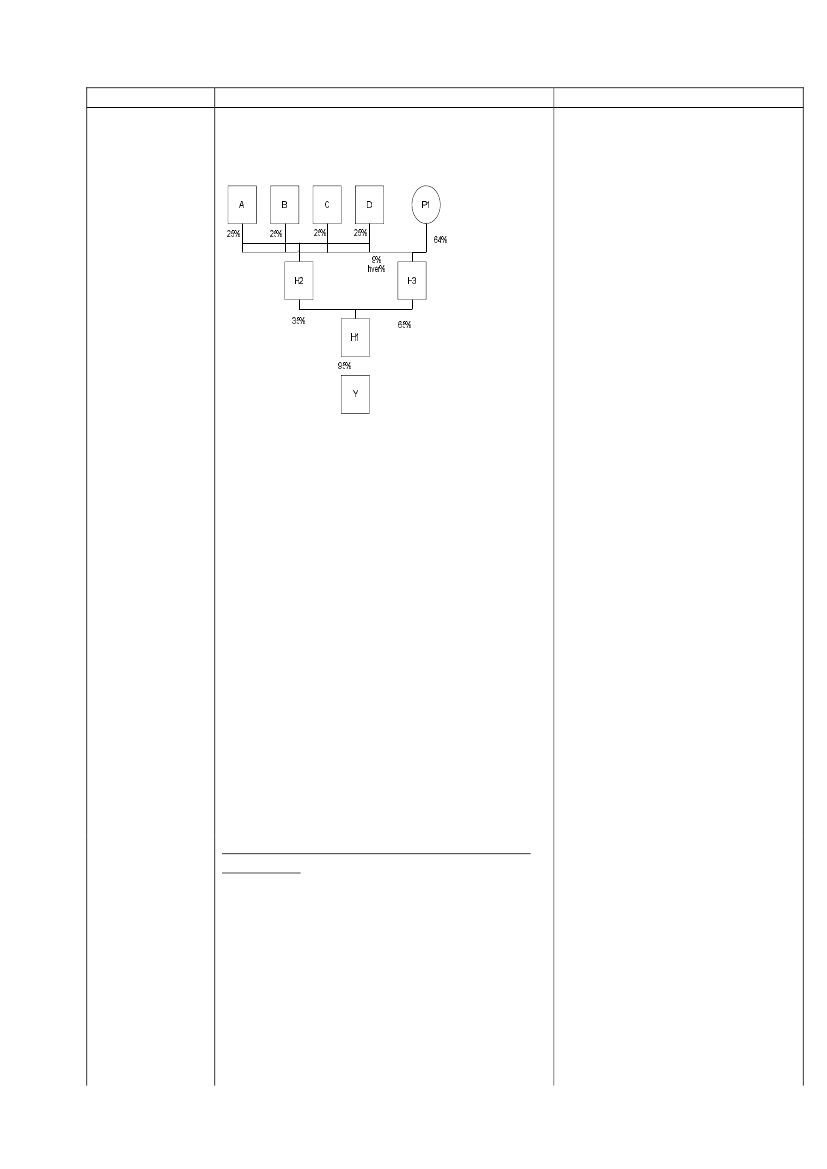

betingelserne i § 4A, stk. 3, nr. 1-5.FSR forstår reglen således, at såfremt MH1 ikkeopfylder én af betingelserne i stk. 3, nr. 1-5, ek-sempelvis fordi MH1 er et børsnoteret selskab,eller fordi MH1 udøver reel økonomisk virk-somhed vedrørende aktiebesiddelsen, skal derikke ses igennem MH1 ved vurdering af, hvor-vidt andre selskaber højere oppe i koncernstruk-turen opfylder betingelserne for at være et mel-lemholdingselskab.Skatteministeriet bedes bekræfte denne opfattel-se.Der er i Skatteministeriets svar til FSR - offent-liggjort i SKM 2010.203.DEP - omtalt følgendestruktur i eksempel H:Kommentar til bemærkninger

Det er korrekt.

I eksemplet konstateres det først, at MH1 ikke eret mellemholdingselskab. Dernæst ses der på omMH2 er et mellemholdingselskab, hvilket mini-steriet kommer frem til.Dette skyldes, at mere end 50% af selskabsaktio-nærerne i MH2 ikke ville kunne modtage skatte-frit udbytte, såfremt de havde ejet aktierne direk-te i MH1.Der ses til gengæld igennem MH3, når MH2vurderes. Dette til trods for, at MH3 ikke er etmellemholdingselskab, idet mere end 50% af ak-tiekapitalen i MH3 er ejet af aktionærer, der villekunne modtage skattefrit udbytte, ved direkteejerskab af MH1.Side 29

Bemærkninger i høringssvar

Dette må efter FSRs opfattelse være en fejl.MH3 burde blokere, netop fordi MH3 ikke er etmellemholdingselskab. I dette tilfælde omfattesMH3 ikke af mellemholdingreglen fordi mereend 50% af kapitalen i MH3 ejes af selskabsakti-onærer, der ville kunne modtage udbytter fraMH1 skattefrit. Det kunne i andre tilfælde skyl-des, at MH3 eksempelvis var børsnoteret. VarMH3 børsnoteret, ville det være umuligt forMH1 at vide, hvilke aktionærer, der ejer aktier iMH3. Det var i øvrigt netop derfor børsnoteredeselskaber blev undtaget fra værnsreglen.Kommentar til bemærkninger

Det er ikke en fejl.MH3 blokerer ikke for vurderingeni nr. 5, hvor det skal vurderes, ommere end 50 pct. af aktiekapitalen iMH2 ejes direkte eller indirekte afdansk skattepligtige selskaber, somejer mindst 10 pct. i det underlig-gende selskab (i eksemplet MH3)og som ikke ville kunne modtageudbytter skattefrit ved direkte ejer-skab af aktierne i MH1.Børsnoterede selskaber skal kendeaktionærer, der ejer mindst 5 pct. afaktiekapitalen i selskabet, jf. sel-skabslovens § 55.FSR skal anmode Skatteministeriet om at rede-gøre for, om det er hensigten, at der skal væredenne forskel, afhængigt af om der ses ned ikoncernen eller op i koncernen.3. Til lovudkastet § 1, nr. 2. – ABL § 4 A, nyt

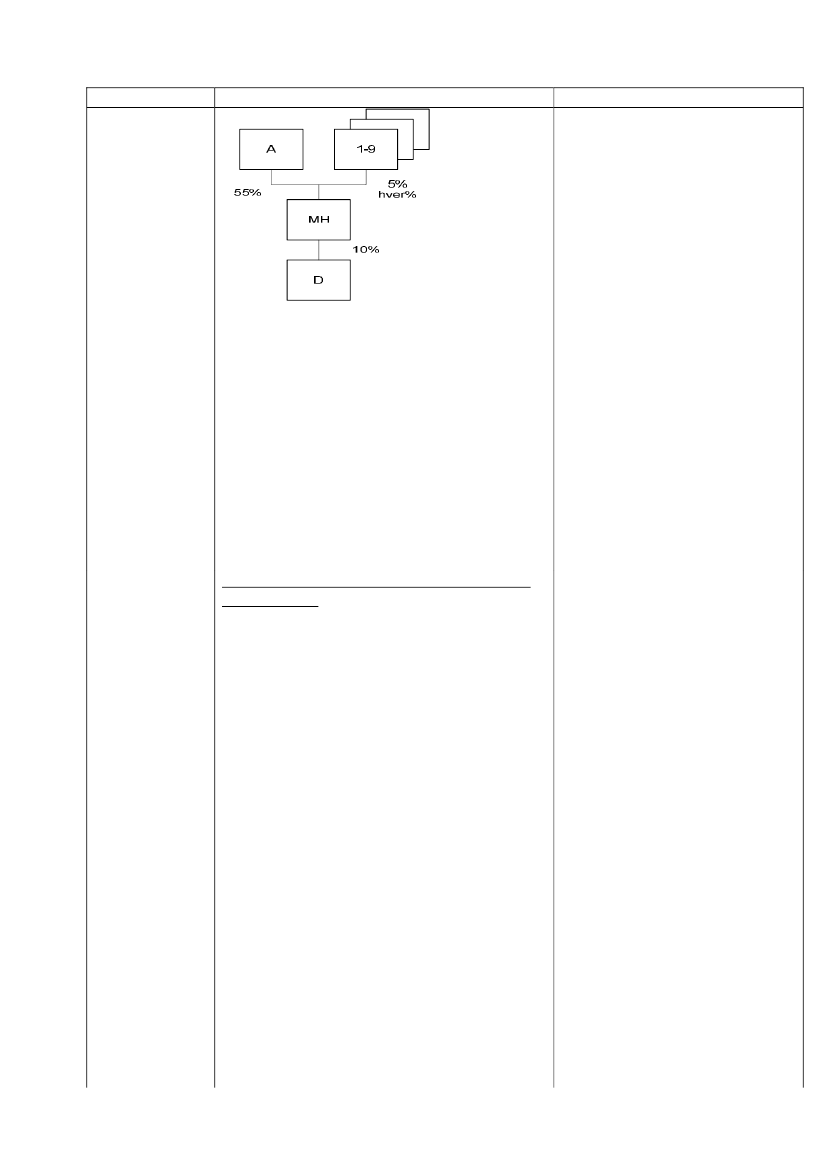

stk. 4 og 5

3.1. ABL § 4A, stk. 4 Udpegning af ejerne af ak-tierneIfølge det foreslåede stk. 4 i ABL § 4A skal denøverste aktionær anses for at eje aktierne i drifts-selskabet, hvis aktierne efter mellemhol-dingreglen anses for ejet af flere selskabsaktio-nærer. I bemærkningerne angives det, at konse-kvensen er, at "den underliggende" aktionærsejerskab "bortfalder". Gælder dette - bortfaldet afejerskab - i andre relationer end i forhold til ak-tieavance og udbyttebeskatning?

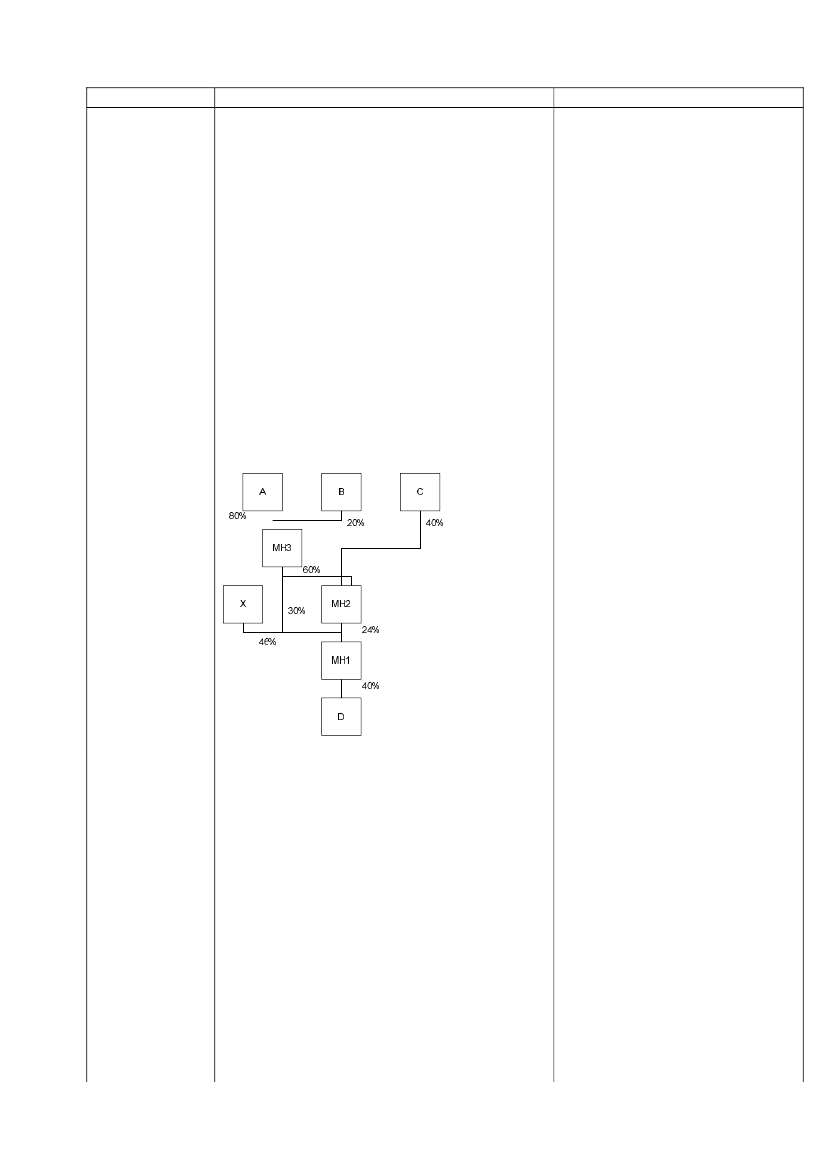

Det er hensigten.Vurderingen foretages konsekventnede fra i koncernen.

Skatteministeriet bedes redegøre for hvorledes § Den foreslåede § 4 A, stk. 4, er ik-4A, stk. 4 skal fortolkes i relation til nedenståen- ke tiltænkt at skulle finde anven-de struktur.delse i den pågældende situation.MH skal i situationen fortsat ansesfor at eje 10 pct. af aktiekapitalen iD – og kan således modtage skatte-frie udbytter.Bestemmelsen er tiltænkt den situa-tion, hvor § 4 A, stk. 4, ”udpeger”flere selskaber til at eje aktierne i Ddirekte.Side 30

Bemærkninger i høringssvar

Kommentar til bemærkninger

For eksempel hvis A er et mellem-holdingselskab med to selskabseje-re (A1 og A2) med 50 pct. hver. Igivet fald anses A1 og A2 for di-rekte at eje 2,75 pct. af D. A’s di-rekte ejerskab viger for A1 og A2’sejerskab.Skatteministeriet vil tydeliggørestk. 4.I eksemplet, der er beskrevet i bemærkningernetil § 1, nr. 1. på side 37, skal A anses for at eje5,5% af aktiekapitalen i D, idet mellemhol-dingreglen finder anvendelse.Mellemholdingselskabsreglen finder derimod ik-ke anvendelse i relation til aktionærerne 1-9, idetdisse hver ejer under 10 % i MH. MH må somfølge heraf anses for at eje de resterende 4,5 % afaktiekapitalen i D. Skatteministeriet anmodes omat redegøre for, hvorledes MHs aktier i D skat-temæssigt skal behandles.3.2. ABL § 4A, stk. 5 Kildeskat på udbytte fradriftsselskabetSom tidligere påpeget af FSR giver mellemhol-dingreglen anledning til store praktiske vanske-ligheder i relation til indeholdelse af kildeskat påudbytte fra driftsselskabet. FSR finder det posi-tivt, at Skatteministeriet er enig heri, og er ind-stillet på at løse problemet.Skatteministeriet foreslår dette problem løst ved,at forpligte de direkte eller indirekte selskabsak-tionærer i mellemholdselskabet til at betale et be-løb svarende til skatteværdien af deres andel afdet udloddede beløb til mellemholdingselskabet.Ifølge ministeriet vil det være tilstrækkeligt, atder optages en fordring på de aktionærer hvorpåskatten hviler.Det er FSRs holdning, at det fremlagte lovudkast Se kommentarerne nedenfor.ikke på en praktisk anvendelig måde løser deproblemer, der tidligere er blevet påpeget afFSR, og derudover kan give anledning til enrække nye praktiske og juridiske vanskeligheder.Henset til, at de aktionærer, der som følge afmellemholdingreglen er selskabsaktionærer, erfuldt skattepligtige efter selskabsskatteloven, ogSide 31

Bemærkninger i høringssvar

således har pligt til at indsende selvangivelse,finder FSR det meget vidtgående og ude af pro-portioner med en løsningsmodel som den fore-slåede.Modellen er praktisk meget vanskeligt at gen-nemføre, alene af den grund, at driftsselskabetofte ikke har de nødvendige oplysninger om di-rekte og indirekte aktionærer. Det udloddendeselskab pålægges med modellen en uforholds-mæssig stor byrde og kan risikere straf, såfremtder ikke er indeholdt kildeskat korrekt. Dette erefter FSRs opfattelse uproportionalt set i forholdtil, at selskabsaktionærerne i forvejen har pligt tilat indsende selvangivelse til SKAT, hvor udbyttepå porteføljeaktier skal angives.FSR finder endvidere, at reglen er problematisk iforhold til både gældende selskabsretlige ogregnskabsmæssige principper. Allerede ved atmellemholdingselskabet får et mindre beløb iudbytte, har mellemholdingselskabet reelt betalten skatteregning på vegne af enkelte af aktionæ-rerne mod til gengæld, at få en fordring på depågældende aktionærer. Det forekommer megettvivlsomt om dette er i overensstemmelse medde selskabsretlige regler, og Skatteministerietanmodes om nærmere at redegøre herfor, og her-under foreslås det at reglernes udformning drøf-tes nærmere med Økonomi- og Erhvervsministe-riet.Skatteministeriets eksempel til § 4A, stk. 5 synesindirekte at forudsætte, at der sker videreudlod-ning fra mellemholdingselskabet til aktionærer-ne, således at mindretalsaktionærer i mellemhol-dingselskabet ikke risikerer at blive stillet dårli-gere. Det er dog langt fra sikkert, at mellemhol-dingselskabet har frie reserver til at udlodde ud-bytte, og den foreslåede model løser derfor ikkeproblemet.Mindretalsaktionærerne vil endvidere stå medrisikoen for at fordringen på visse andre aktionæ-rer ikke er kurs pari værd og evt. værdiløs, så-fremt aktionæren hvortil fordringen er knyttet vi-ser sig at være insolvent.Da det efter FSRs opfattelse er helt uproportio-nalt og juridisk meget betænkeligt foreslås i ste-det, at der indføres en undtagelse til kildeskatte-Kommentar til bemærkninger

Der risikeres alene bødestraf, hvisdet udloddende selskab forsætligteller groft uagtsomt undlader at op-fylde indeholdelsespligten.

Efter Skatteministeriets opfattelseer det naturligt, at der opstår enfordring, når mellemholding-selskabet afholder aktionærernesudgifter. Den foreslåede regel sva-rer i princippet til reglerne i sambe-skatningsreglerne i selskabsskatte-lovens §§ 31-31C, hvor der auto-matisk opstår fordringer ved under-skudsudnyttelse og når administra-tionsselskabet betaler skatten påvegne af de sambeskattede selska-ber.

Det er ikke forudsat. Fordringenkan også indfries af de selskabsak-tionærer, som er skattepligtige afudlodningen, uden videreudlod-ning.

Det bør være undtagelsen, at derfindes mellemholdingselskaber.Der er tale om en værnsregel, derSide 32

Bemærkninger i høringssvar

lovens bestemmelser om indeholdelse af kilde-skat, når skattepligten opstår som følge af an-vendelse af mellemholdingreglen i ABL § 4A,stk. 3 og § 4B, stk. 2. En sådan undtagelse synesat være uproblematisk, da selskabsaktionærernevil være omfattet af dansk skattepligt, og derforhar pligt til at selvangive udbytte på portefølje-aktier. Herved kommer de selskaber der ansesfor porteføljeaktionærer til at betale den udbytte-skat som mellemholdingreglen har til hensigt atopkræve, hvilket er langt mere enkelt og rime-ligt. Samtidig undgås det at påvirke fordelingenaf værdierne mellem aktionærerne i en ejerstruk-tur.Det skal endvidere nævnes, at RegnskabstekniskUdvalg hos FSR også har gennemgået lovudka-stet. Regnskabsteknisk Udvalg har inspireret tilen del af ovenstående bemærkninger, herunder atder med den forslåede regel vil være behov foryderligere præciserende regler, herunder bådeskattemæssigt, regnskabsmæssigt og selskabsret-ligt om fastsættelse af forrentning, forfaldstids-punkt og betaling af fordringen, og hvilken partder fastsætter disse satser og tidspunkter. Der vilformentlig også være behov for både regnskabs-mæssige og selskabsretlige regler om konse-kvenser ved salg af MH1 hvori fordringen er op-taget. Det forekommer endvidere uhensigtsmæs-sigt i givet fald at fastsætte regler om, at sel-skabsaktionærer kan blive forpligtet til at indbe-tale yderligere beløb til et selskab som man di-rekte eller indirekte er aktionær i, normalt hæfterman jo kun med sit indskud i selskaber med be-grænset ansvar.4. Ikrafttrædelsesbestemmelser vedrørende

mellemholdingreglen:

Ifølge høringsudkastet skal den nye formuleringaf ABL § 4 A have virkning for indkomstår, derpåbegyndes efter lovens ikrafttræden.Som påpeget af Skatteministeriet har den hidti-dige formulering været uheldig i forhold til sel-skabsaktionærer, der har porteføljeaktiebesiddel-ser i mellemholdingselskaber. Derudover har an-vendelsen af reglen i høj grad været karakterise-ret ved Skatteministeriets formålsfortolkning, ogikke selve ordlyden af lovbestemmelsen. FSRskal derfor opfordre Skatteministeriet til at derKommentar til bemærkninger

skal forhindre undgåelse af porte-føljeaktiebeskatningen. Det er såle-des væsentligt at erindre, at mel-lemholdingselskabet ikke tjenernoget forretningsmæssigt formålmed hensyn til aktiebesiddelsen,idet det pr. definition ikke udøverreel økonomisk virksomhed vedrø-rende aktiebesiddelsen.Skatteministeriet finder, at indehol-delse af kildeskat på udbytter erden mest effektive måde at sikrebeskatningen af udlodningerne.Skatteministeriet finder på dennebaggrund, at det vil være betænke-ligt at fritage for indeholdelse afkildeskat blot, fordi ejerne har ind-skudt et mellemholdingselskab,som ikke har nogen forretnings-mæssig begrundelse.Side 33

Bemærkninger i høringssvar

Kommentar til bemærkninger

bliver mulighed for – hvis det ønskes – at anven-de de foreslåede regler fra samme tidspunkt, somden oprindelige regel i ABL § 4A, dvs. ved på-begyndelsen af indkomståret 2010.Der henvises til kommentarerne tilSkulle Skatteministeriet mod forventning ikkeDanske Advokater vedrørendevære indstillet herpå, bedes det oplyst, hvilkekonsekvenser det får for porteføljeselskabsaktio- virkningstidspunkt.nærer, når de ikke længere omfattes af mellem-holdingreglen ved ikrafttræden af den foreslåedeformulering - skal de i så fald anses for at haveafstået aktier?Selskabsaktionæren og mellemholdingselskabetkan have forskellige indkomstår, og den foreslå-ede regel kan derfor få virkning for disse på for-skellige tidspunkter. Det får særligt betydning iforhold til den foreslåede regel i ABL § 4 A, stk.4. Hvordan skal denne regel f.eks. håndteres,hvis selskabsaktionæren er blevet omfattet af dennye formulering af ABL § 4 A, mens mellem-holdingselskabet ikke er?5. Mellemholdingreglen og opgørelsen af en

nettokursstabssaldo