Skatteudvalget 2010-11 (1. samling), Skatteudvalget 2010-11 (1. samling), Skatteudvalget 2010-11 (1. samling)

L 195 Bilag 1, L 195 A Bilag 1, L 195 B Bilag 1

Offentligt

J.nr. 2011-231-0044Dato: 27. april 2011

TilFolketinget - Skatteudvalget

Til udvalgets orientering vedlægges høringsskema samt demodtagne høringssvar vedrørende forslag til Lov om æn-dring af lov om afgift af elektricitet, lov om tobaksafgifter,lov om afgift af øl, vin og frugtvin m.m. og forskellige an-dre love (Ændring af afgift på erhvervenes energiforbrugm.v., forkortelse af kredittider for tobaksafgift og lempelseaf ølmoderationsordningen) (L 195) for så vidt angår dendel, der vedrører ændringen af tobaksafgiftsloven.

Peter Christensen/Susanne Reinholdt Andersen

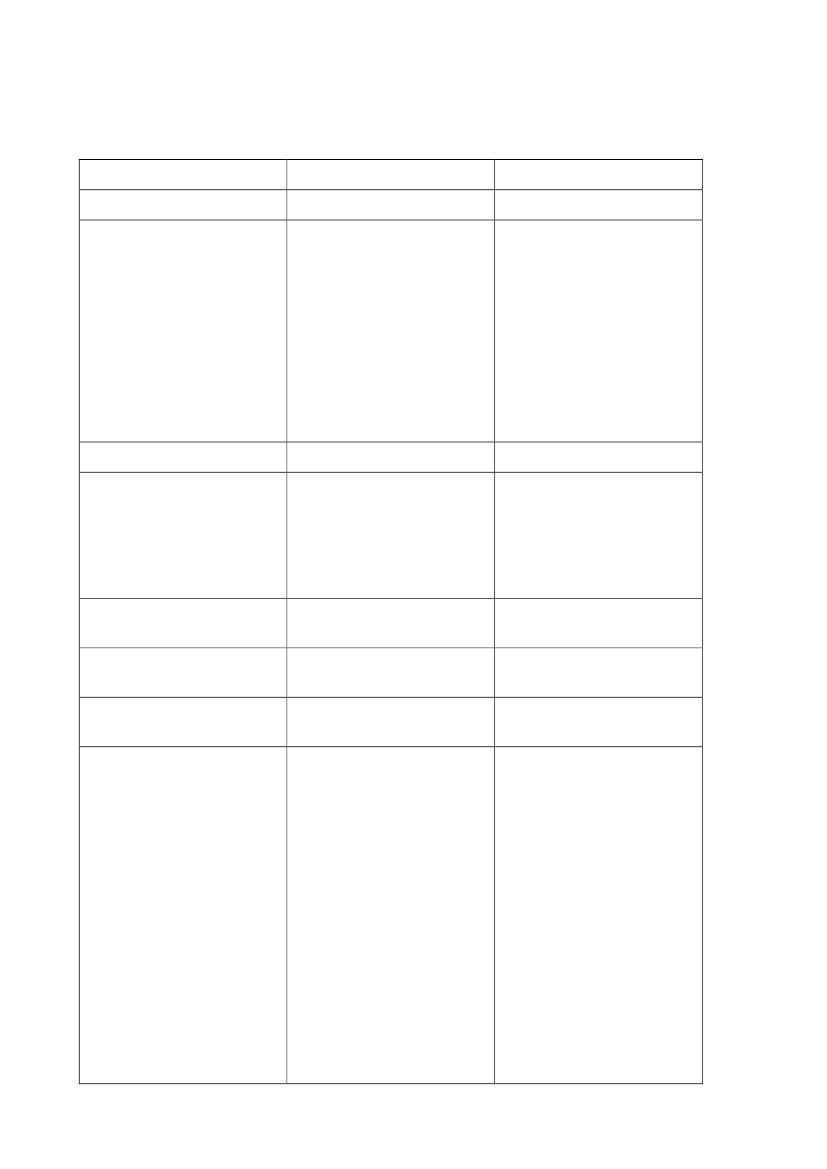

Høringsskema indeholdende høringssvar og kommentarer hertil vedrørende udkast til forslag til lovom ændring af lov om afgift af elektricitet, lov om tobaksafgifter og forskellige andre love for så vidtangår den del, der vedrører ændringen af tobaksafgiftsloven .

OrganisationDanske AdvokaterDansk Erhverv

BemærkningerIngenDansk Erhverv anfører, atdet kan undre at der tilveje-bringes et provenu på 400-450 mio. kr. i 2011, idet ud-skydelsen af fedtafgiftenkun vil medføre et provenu-tab på omkring 350 mio. kr.i 2011, men støtter i øvrigtlovforslaget.

Kommentar

Det er korrekt, at der tilve-jebringes et merprovenu i2011, som overstiger prove-nutabet som følge af udsky-delsen af ikrafttrædelsen affedtafgiften. Dette merpro-venu vil blive anvendt til atfinansiere det provenutab,som udskydelsen af pesti-cidafgiftsforslaget har med-ført i 2011.

Dansk Revisorforening

IngenBemærkningerne er indar-bejdet i lovforslaget (der varudelukkende mindre omstil-lingsbyrder og ingen løben-de administrative konse-kvenser).

Erhvervs- og Selskabsstyrel- Bemærkninger vedr. admi-sen (CKR)nistrative konsekvenser

Foreningen af Statsautorise-rede RevisorerKonkurrence- og Forbruger-styrelsenKommunernes Landsfor-eningPhilip Morris ApS

IngenIngenIngenPhilip Morris anfører, atproduktet først må afgiftsbe-lægges når det frigives tilforbrug, og gør opmærksompå, at de anvender i gen-nemsnit 76 dage fra køb afstempelmærker til de mod-tager betaling fra deres kun-der. Fremhæver endvidere atproduktionen ligger udenforDanmark, og foreslår atudenlandske virksomhederbehandles separat, eller heltundlades fra lovforslaget.En del af den anførte kredit-tid på 76 dage stammer fraden kredit, som Philip Mor-ris giver deres kunder, ogderudover ser det ud til atlagertiden varierer for deenkelte mærker.EU’s cirkulationsdirektivforeskriver, at afgiften for-falder ved overgang til for-brug. Direktivet giver dogsamtidig medlemsstaternemulighed for at opkræve to-baksafgiften forud, idetmedlemsstaterne kan kræve,at tobaksvarerne påsættesstempelmærker inden deSide 2

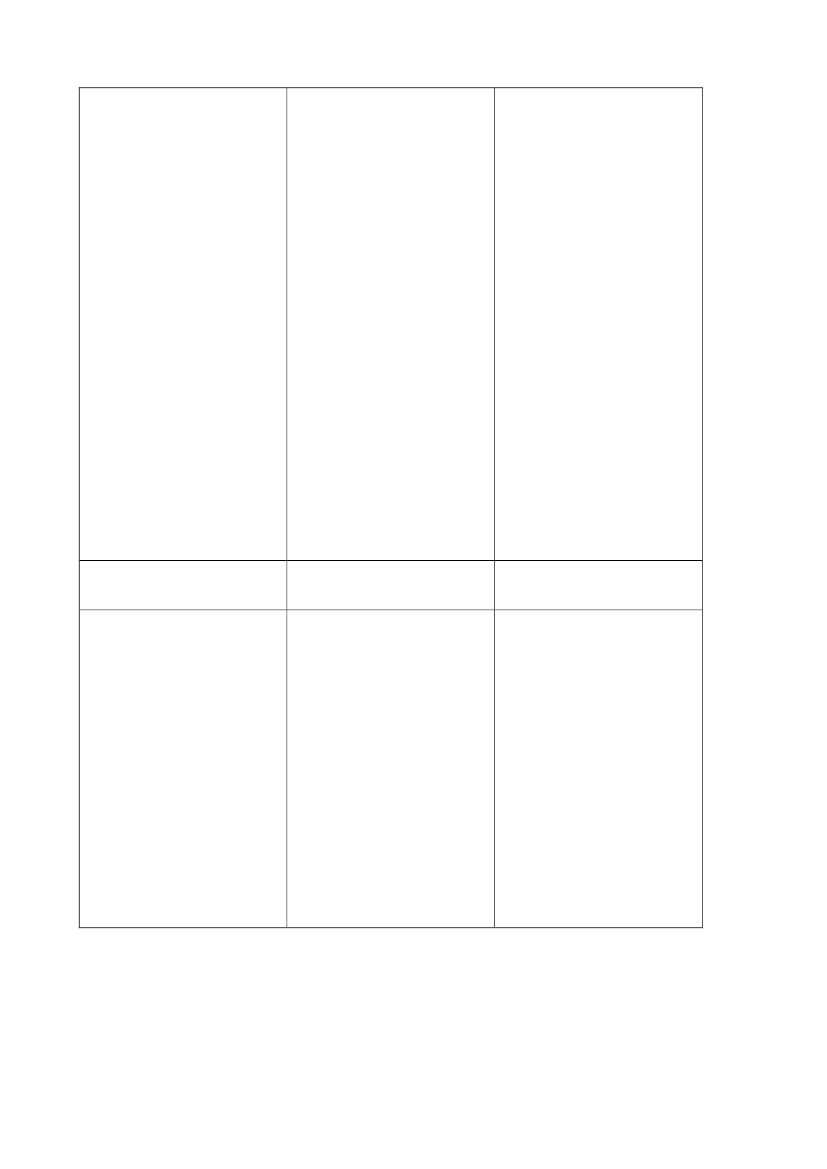

overgår til forbrug. Som ud-gangspunkt skal tobaksafgif-ten betales ved køb af stem-pelmærkerne, men der giveskredit, såfremt virksomhe-den har stillet behørig sik-kerhed. I det øjeblik stem-pelmærkerne er påsat, er to-baksvarerne frigivet og kanovergå til forbrug.For så vidt angår udenlandskproduktion af tobaksvarer,er der allerede taget hensynhertil, idet tobaksbekendtgø-relsen indrømmer disse 8arbejdsdages yderligere kre-dittid grundet hensynet tilbl.a. forsendelse.Derudover bør kredittidenfor danske og udenlandskevirksomheder være densamme af hensyn til konkur-rencen.Skattefaglig Forenings Skat-teudvalgTobaksindustrienIngenTobaksindustrien anfører, atde reelt kommer til at op-træde som långiver til sta-ten, idet de skal afregne to-baksafgiften inden de mod-tager betaling. Tobaksindu-strien anser en kredittid på48 dage for cigaretter og 74dage for røgtobak som etminimum, og påpeger, at deter i strid med ”ånden” i cir-kulationsdirektivet, såfremtkredittiden er kortere end 45dage, jf. princippet om atafgiften forfalder ved over-gangen til forbrug.Se bemærkningerne oven-for, idet det bemærkes, atcirkulationsdirektivet ikkeforeskriver en kredittid på45 dage.

Side 3