Finansudvalget 2010-11 (1. samling)

FIU Alm.del § 9 Bilag 11

Offentligt

NotatHovedcentretStrategi og udviklingProjektkontoret27. november 2009J. nr 09-169739

Kvartalsrapport vedr. Fase 2 af SKATssystemmodernisering for 3. kvartal 20091. IndledningI forbindelse med Finansudvalgets tiltrædelse af Akt 151 af 1. juni 2006 gav defølgende påtegning: Finansudvalget understreger i forlængelse af udvalgets på-tegning til akt 118 af 14. marts 2006, at udvalget fortsat finder, at det med hen-blik på fremover at sikre en hensigtsmæssig økonomisk styring af projektet vur-deres nødvendigt, at ministeren kvartalsvis frem til projektets afslutning frem-sender statusrapporter, hvori der redegøres for udviklingen og implementeringenaf projektet.SKAT afgiver hermed kvartalsrapport vedrørende systemmoderniseringens Fase2 dækkende 3. kvartal af 2009. Anden fase af systemmoderniseringen omfatterfølgende projekter:•Digitalt Motor Register,(DMR) som har til formål, gennem eneffektivisering og digitalisering af eksisterende arbejdsprocesser, at sikre,at borgere og virksomheder oplever, at registreringen af biler foregårhurtigere og enklere end i dag.Én Skattekonto,(EKKO) som vil lette virksomhedernes administrativebyrder samt effektivisere skatteadministrationen ved at opkræve alleskattekrav via et saldoprincip, således at alle krav behandles efterensartede regler.Ét Fælles Inddrivelsessystem,(EFI) skal samle hele den offentligeinddrivelse og sikre at de inddrivelsesskridt, der iværksættes, foretagesmed udgangspunkt i helhedsorienteret sagsbehandling og maksimalautomatisering.

•

•

I kvartalsrapporten gives en status på projekternes forløb i det forgangne kvartali forhold til tidsplan og leverancer samt en redegørelse for udviklingen iprojekternes økonomi og risici. Hertil kommer en udtalelse fra den eksternefølgegruppe, der består af to eksterne medlemmer og et medlem fraSkatteministeriet.

Side 1 / 7

2. StatusEFI projektet vender tilbage til den oprindelige leverancemodel - før aktstykke P- med én idriftsættelse.Debitormotorleverancerne vil samtidig være afhængig af de tilbud SKAT vilmodtage i forbindelse med den igangværende udbudsproces og den kontrakt derindgås på Debitormotoren. EFI’s idriftsættelsestidspunkt afhænger af debitormo-torleverancen.2.1 DMR og EKKO (Fase 2.1)

EKKO er fortsat opdelt i en Debitormotor-del, en Aftale- og Distributions-del(A&D) og en Én Skattekonto-del.Debitormotorleverancerne er afhængige af de tilbud SKAT vil modtage i forbin-delse med den igangværende udbudsproces og den kontrakt der indgås på Debi-tormotoren.På Debitormotoren er der udsendt udbudsbekendtgørelse den 18. september2009.Ved afgivelsen af denne kvartalsrapport er anmodningerne om prækvalifikationtil Debitormotoren modtaget fra leverandørerne. Anmodningerne om prækvalifi-kation til Debitormotoren er modtaget fra leverandørerne den 20. oktober 2009.Anmodningerne er ved at blive vurderet mhp. prækvalifikation af fem leverandø-rer til Debitormotoren.På A&D og DMR blev leverandørerne udvalgt til prækvalifikation den 23. sep-tember 2009.Ved afgivelsen af denne kvartalsrapport er udbudsmaterialet på A&D og DMRudsendt. Udbudsmaterialet på A&D og DMR er udsendt den 12. oktober 2009hhv. den 5. oktober 2009. Der afventes modtagelse af tilbud fra de prækvalifice-rede leverandører den 23. november 2009 på både A&D og DMR.SKAT har, som oplyst i kvartalsrapporten for 1. kvartal 2009, efter ophævelsenaf kontrakten med IBM anmodet Kammeradvokaten om bistand i forbindelsemed drøftelsen med IBM om det økonomiske mellemværende i anledning af denophævede kontrakt. Dette arbejde fortsætter.2.2 EFI (Fase 2.2)

Projektet vender, jf. forrige kvartalsrapport, tilbage til den oprindelige leveran-cemodel – før aktstykke P - med én idriftsættelse.Den endelige idriftsættelse er fortsat estimeret til 4. kvartal 2011, hvilket dog afleverandøren forudsætter leverance af en debitormotor allerede i tredje kvartal2010. Dette er 1 kvartal tidligere end planlagt iflg. tidsplanen i akt P. Det vil

Side 2 / 7

først være i forbindelse med kontraktunderskrift med debitormotorleverandørenprimo 2010, at det kan vurderes, om dette kan lade sig gøre.SKAT søger gennem alternativer at opretholde businesscasen i forhold til scena-riet med to idriftsættelser, sådan at forsinkelsen af første del af EFI ikke får ind-virkning på businesscasen.Det er endnu for tidligt at vurdere om den nye situation ændrer de økonomiskeestimater, der er lagt til grund i Akt P d. 26/6 2009. FiU vil løbende blive holdtorienteret, og vil blive forelagt nyt aktstykke, hvis det skulle vise sig nødvendigt.2.3 Ny projektorganisation i SKAT

Den 1. oktober 2009 træder den nye struktur i SKAT for IT-projekter i kraft.Formålet med en ny IT governance i SKAT er at styrke SKATs evne til atgennemføre IT-udviklingsprojekter ved bl.a. at gøre projektorganiseringen merefleksibel, ændre og præcisere rolle- og ansvarsfordelingen i projekter ogprogrammer og stabskontorernes roller ift. disse og sikre en prioritering afSKATs IT-udviklingsprojekter i forhold til de ressourcer SKAT råder over.Det er forventningen, at strukturændringen bl.a. vil medføre en mere effektivstyrings- og beslutningsstruktur, hvor ansvar og kompetence er delegeret så langtned i projekthierarkiet som muligt. Dermed udvides både projektlederens ogstyregruppens beslutningskompetence.Projektledelsen får i den forbindelse bl.a. øget kompetence ift. økonomi,leverandørhåndtering, medarbejdere på projekter mv.Projektledelsen refererer samtidig til styregruppen, der igen refererer til IT-Udviklingsdirektionen, som fastlægger rammerne for de enkelte projekter, og derammer, som projektledelsen og styregruppen skal agere indenfor.

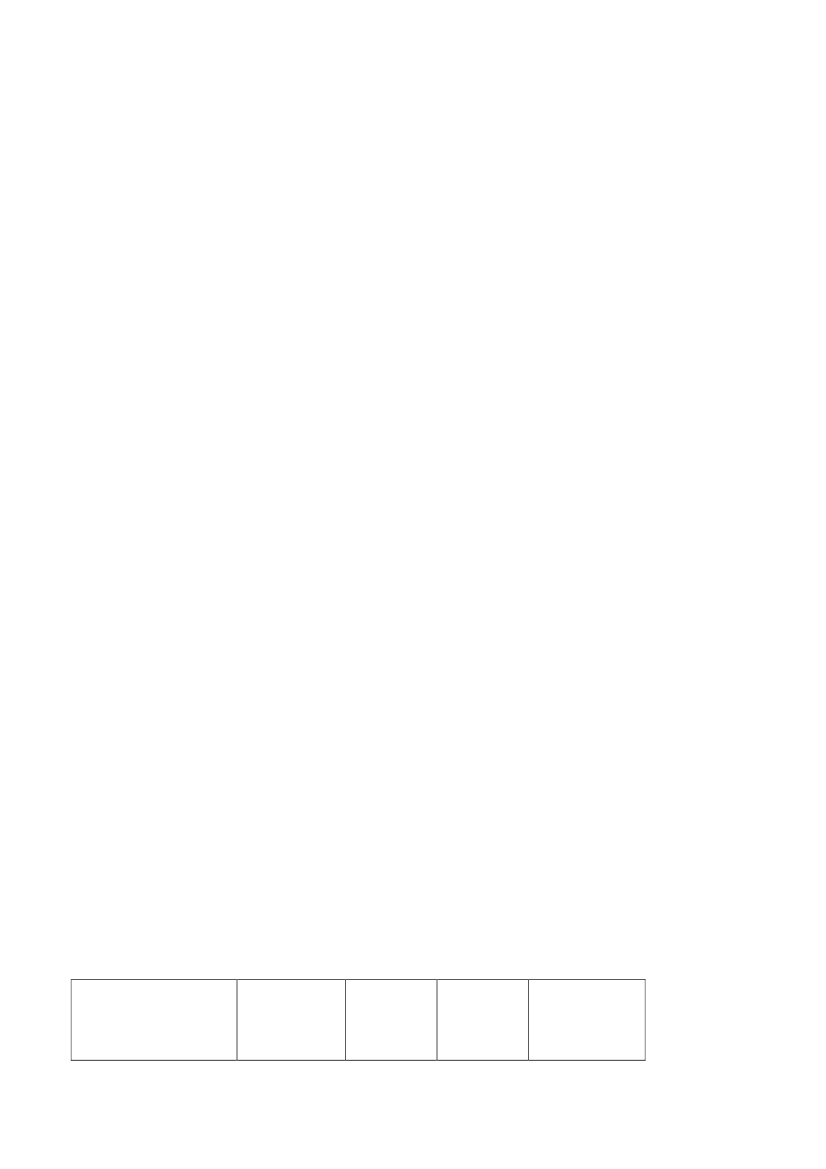

3. IdriftsættelsestidspunkterDebitormotorleverancerne vil som sagt være afhængig af de tilbud SKAT vilmodtage i forbindelse med udbudsprocessen og kontraktunderskrivelsen på De-bitormotoren, og EFI’s idriftsættelsestidspunkt afhænger af debitormotorleveran-cen.I tabellen nedenfor ses de aktuelle datoer for idriftsættelsesmilepælene i Fase 2:

Milepæle

Tidsplan jf.akt Paf 25/6 2009

Tidsplan jf.senestekvartals-rapport

Forsinkelseri forgangnekvartal

Nuværendetidsplan

Side 3 / 7

DMRDMR, ver. 1DMR, ver. 2EKKOA&DDebitormotor, v. EFIDebitormotor, v. DMRDebitormotor, v. EKKOEKKO udstillingEFIEFI, ver. 1EFI, ver. 2EFI (samlet)

3. kvartal 20112. kvartal 2012

3. kvartal2011*)2. kvartal20123. kvartal2010**)**)

--

3. kvartal 2011*)2. kvartal 2012

3. kvartal 20104. kvartal 20101. kvartal 20113. kvartal 20111. kvartal 20124. kvartal 20104. kvartal 2011

-**)**)**)

3. kvartal 2010**)**)

**)**)--**)

**)--**)

**)**)--**)

*) Afhængig af debitormotorens leverancetidspunkt, kan tidsplanen blive forsinket.**) Når debitormotorens leverancetidspunkt er afklaret, vil den faktiske forsinkelse kunne estimeres.

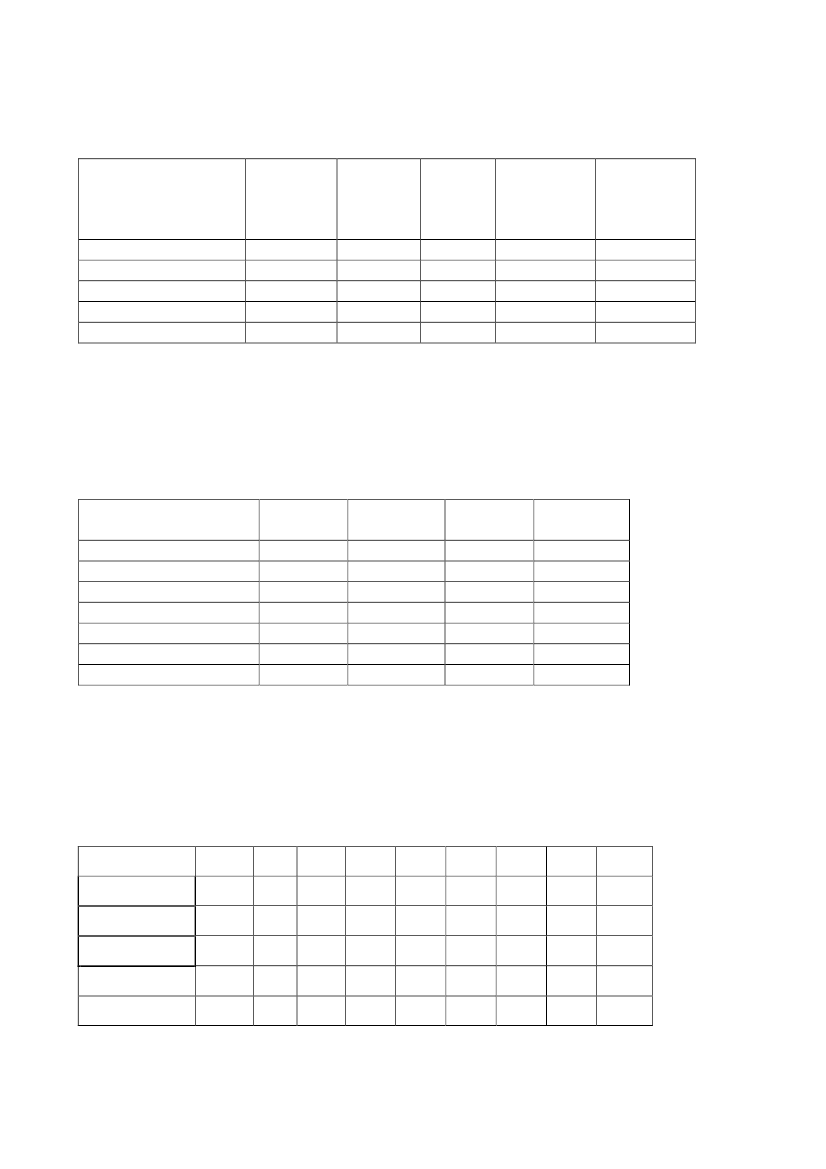

4. Økonomi og businesscaseI de efterfølgende afsnit præsenteres den samlede økonomi i Fase 2 på følgendemåde:4.1Det forventede investeringsbudget4.2De forventede driftsudgifter4.3Det faktiske forbrug4.4Den samlede businesscaseSammenhængen i afsnittene er, at summen af ”det forventedeinvesteringsbudget” (658 mio. kr. i afsnit 4.1) og ”de forventede driftsudgifter”(234 mio. kr. i afsnit 4.2) svarer overens med udgifterne i projektperiodenangivet i ”den samlede businesscase” (892 mio. kr. i afsnit 4.4).

Side 4 / 7

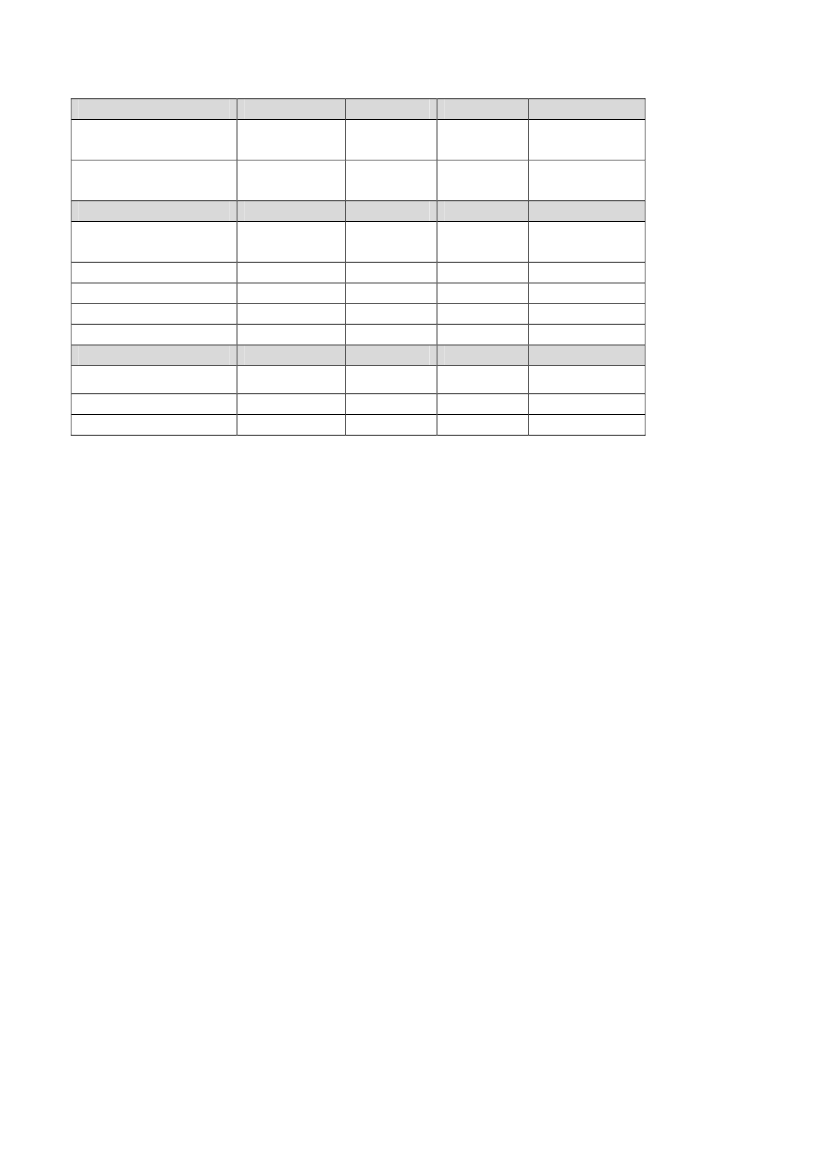

4.1 Det forventede investeringsbudget

Mio. kr.

Akt P af25/06-09

It-udviklingsudgifterKonsulenterUddannelse, info. mv.LønI alt4.2 De forventede driftsudgifter

36611932141658

Budget,jf. sidstekvartals-rapport36611932141658

Aktueltbudget

36611932141658

Afvigelse til Afvigelse tilsenesteaktstykketkvartals-rapport0000000000

De samlede driftsudgifter i projektperioden forventes at udgøre 234 mio. kr.4.3 Det faktiske forbrug

Mio. kr.It-udviklingsudgifterKonsulenterUddannelse, info. mv.LønI altDrift i projektperiodenSamlet budget

Forbrug2004-2008684535316944213

Forbrug20092911325429

BudgetRestbudget2009200962602617762916124992218146117

I Akt P var forudsætningen at IT-udviklingsomkostninger i 2009 ville omfattetilkøb til eksisterende løsninger. Da det er besluttet at opgaven i stedet skal iudbud, forventes det, at IT-udviklingsomkostningerne 30 mio. kr. og en del affølgeomkostningerne 17 mio. kr. vil blive forskudt til 2010.4.4 Den samlede businesscaseMio.kr.

Udgifter i projektpe-riodenUdgifter efter pro-jektperiodenBesparelser2004-

2008

168,1-(2,9)Samlet effekt

Akkumuleret effekt

165,2

165,2

2009

157,1-(35,1)122,0

287,1

2010

310,3-(43,9)266,4

553,5

2011

178,8-(170,9)7,9

561,5

2012

78,126,6(292,5)(187,8)

373,7

2013

-73,5(327,1)(253,6)

120,0

2014

-73,5(345,8)(272,3)

(152,3)

(347,6)(1.565,9)

(274,1)

(426,4)

(426,4)

Businesscasen stemmer overens med businesscasen i akt P af den 25. juni 2009.

Side 5 / 7

Businesscasen vil blive opdateret i januar kvartal, efter kontraktindgåelse påDMR, A&D og Debitormotoren.

5. RisiciI det følgende gennemgås de væsentligste risici ved gennemførslen afsystemmoderniseringens Fase 2, som knytter sig til følgende faktorer:•••••ØkonomiOrganisationTeknisk løsningLeverandørInteressenter.

5.1 Økonomi

De økonomiske konsekvenser i Akt P hviler på et estimat, og i forbindelse medkontraktindgåelse på DMR, A&D, Debitormotoren og konsekvenserne af detændrede udviklingsforløb på EFI, vil der ske en konsolidering af estimatet.5.2 Organisation

Alle projekterne i systemmoderniseringens Fase 2 medfører store organisatoriskeforandringer i SKAT. Digitalt Motor Register skal implementere en relativt nyopgave i SKAT, og både EKKO og EFI indebærer, at alle opkrævnings- oginddrivelsesmedarbejdere skal løse deres opgaver på en markant anderledesmåde.De organisatoriske risici søges nedbragt ved, at projekterne planlægger enomfattende brugeruddannelse, ligesom projekterne, i samarbejde med SKATsdriftsorganisation, arbejder på at forberede og orientere medarbejderne iSkattecentrene på de store forandringer.For projekterne i Fase 2 er der yderligere risici i, at ressourcer med de rette IT-og projektkompetencer er svært tilgængelige. SKAT har konstant fokus på attiltrække de rette projektkompetencer og man har gjort en stor indsats for at findemedarbejdere internt og få tilført flere medarbejdere til projekterne i 2. halvår.Den nye organisering, der er beskrevet ovenfor, skal medvirke til en bedre pro-jekt- og ressourcestyring generelt.5.3 Teknisk løsning

Med baggrund i det forløb, som SKAT har haft med IBM, forbliverkompleksiteten af de tekniske løsninger, som udvikles i hhv. Fase 1 og Fase 2, enstadig risiko. Derfor er det nødvendigt at sikre, at der til enhver tid er ressourcertil rådighed for hver fase, som har den nødvendige tekniske viden til at overskuesammenhænge og afhængigheder mellem de enkelte systemer isystemmoderniseringen.

Side 6 / 7

SKAT søger med planen for den videre proces på Systemmoderniseringens fase2, at imødegå denne kompleksitet ved at opsplitte især EKKO, som har voldtIBM de største tekniske problemer, i mindre, funktionelt delbare elementer, somer lettere at håndtere for den enkelte leverandør.5.4 Leverandør

EFI er et mere komplekst system end EKKO og DMR. SKAT holder derfor kon-stant fokus på at foretage afklaringer med leverandøren så tidligt som muligt,samt at sikre, at de leverancer fra EKKO, som EFI-leverandøren har kontraktueltkrav på, imødegås gennem fælles planlægning.SKAT holder derfor løbende fokus på afhængigheder mellem de enkelte leveran-cer og sikrer en hyppig koordinering af tidsplaner mellem de enkelte leverancer.5.5 Interessenter

Der er mange interessenter til projekterne i systemmoderniseringens Fase 2. Allevirksomheder, alle ejere af motorkøretøjer, alle restanter (borgere ogvirksomheder) og deres juridiske og økonomiske rådgivere samt mangeoffentlige myndigheder (bl.a. Færdselsstyrelsen og institutioner med restancer)bliver berørt af projekterne.Hvert projekt har følgegrupper, hvor de væsentligste interessenter inddrages,ligesom der er afsat midler til at informere virksomheder, borgerne ogmedarbejdere. Projekterne holder desuden løbende fokus på behovet for atinformere de enkelte grupper af interessenter.

6. Udtalelse fra ekstern følgegruppeDer er fortsat meget store udfordringer i det videre forløb af Fase 2, bl.a. somfølge af de beskrevne problemer i forhold til leverandørerne, og risikoen foryderligere forsinkelser er betydelig.Opdelingen af EKKO i tre delprojekter reducerer nogle risici, men øger kravenetil SKATs funktion som systemintegrator, og gennemførelsen af den besluttedeomlægning af IT-organisationen pr. 1. oktober kan i en periode give usikkerhed istyringen af det samlede moderniseringsprojekt.

Side 7 / 7