Skatteudvalget 2009-10

L 55 Bilag 9

Offentligt

BECH-BRUUN

Folketingets Skatteudvalg

Anders Oreby HansenAdvokat

Christiansborg1240 København K

J.nr. 036428-0066 ari/poe

T +45 72 27 36 02

aoh(gbechbruun.com

Sendt elektronisk via Folketingets hjemmesideog som almindelig post

8. december 2009

Lovforslag L 55 - Forslag til lov om ændring af aktieavancebeskatningsloven og lov omændring af selskabsskatteloven, fusionsskatteloven og forskellge andre love.

Skatteministeren har fremsat L 55, som skal reparere på de nye regler om investeringsselska-ber som affattet ved vov nr. 98 af 11. februar 2009 ("Lov 98").

Som også påpeget i høringssvaret fra Advokatrådet, er der tale om et kompliceret regelsæt, der

er vanskeligt tilgængeligt. I kølvandet på Lov 98 har vi desuden oplevet en række yderligereproblemstilinger, ud over den kreds, som der tages højde for i det nu fremsatte lovforslag. Pro-

blemstilingerne relaterer sig såvel ti anvendelsesområdet som ti selve anvendelsen af regler-ne.sæt gør, at der er behov for klare retningslinjeri enten loven, forarbejderne eller vejledninger. Behovet skærpes herudover som følge af, atregelsættet med Lov 98 fik et langt bredere sigte end hidtil, hvorved langt flere skatteydere endDet forhold, at der er tale om et kompliceret regel

tidligere må forventes at blive eller være berørt af reglerne. Vores ønske er, at borgerne så vidtmuligt allerede fra begyndelsen får klarhed over deres retsstiling, og at der ikke fremadrettet

opstår en række unødige tvister som både belaster den enkelte og skattemyndighederne. Der-for håber vi, at Skatteministeren vii forholde sig til de konkrete problemstillnger, som vi oplever ipraksis, og som vi gennemgår nedenfor.

1. BaggrundLov nr. 98 af 11. februar 2009 medførte en væsentlig udvidelse af anvendelsesområdet for reg-lerne om investeringsselskaber. Det udvidede anvendelsesområde har medført, at en del flereselskaber bliver omfattet af regelsættet. Herunder selskaber hvor aktionærerne i langt mindregrad end under de hidti gældende regler er professionelle eller i øvrigt særligt kyndige på denkomplicerede regulering af investeringsselskaber. Det bevirker, at disse almindelige Skatteydere

bliver sat i en meget svær position, hvor de kun meget vanskeligt har mulighed for at skabeklarhed over deres skattemæssige retsstiling.

Bech-Bruun AdvokatfrmaLangelinie Allé 35 . 2100 København ø . T +4572 27 00 00 . F +4572270027 . ww.bechbruun.comKøbenhavn . Arhus3697039.1

BECH-BRUUNProblemstillngerne kan opdeles i følgende to hovedområder (der uddybes yderligere senere):1.1 Selvangivelsesproblemer

Der foreligger pt. uklarhed om, hvornår retsvirkningerne af et statusskifte fra eller til investe-ringsselskab indtræder. Vi mener, det bør overvejes at skabe den nødvendige klarhed, da derellers er risiko for skatteyderne ikke får selvangivet gevinster, tab og indkomst på korrekt vis.Dette vil samtidig medføre en uhensigtsmæssig administrativ belastning i forhold ti at få berigti-get forholdene efterfølgende.Derudover er der praktiske problemer i forhold til værdiansættelsen af andele i investeringssel-skaber, som betyder, at skatteyderne reelt ikke har mulighed for at fastslå, hvordan han skalværdiansætte sådanne andele ved sin selvangivelse til brug for lagerbeskatning.

1.2 AnvendelsesområdetAnvendelsesområdet er blevet så bredt at reglen efter vores opfattelse rammer utilsigtet. Dette

er særligt tilfældet i forhold til salgsselskaber og medarbejderselskaber. I visse tilfælde vil derdesuden efter reglerne kunne ske dobbeltbeskatning af samme indkomst. Disse problemer in-debærer en urimelig skattebyrde for skatteyderen, og det er vores håb, at problemstilingerne viiblive inddraget i det fremadrettede lovarbejde.

Vores overordnede ønske er, at der bliver taget stiling ti de konkrete problemstilinger, så skat-teyderne kan få klarhed over deres retsstilling, og således at der ikke fremadrettet opstår en

række unødige tvister som belaster både den enkelte som skattemyndighederne.

2. Overgangsreglerne ved statusskifte

Siden lov nr. 98 af 11. februar 2009 blev vedtaget har der været usikkerhed om, hvornår virk-ningen indtræder, når et selskab skifter status fra et almindeligt selskab til investeringsselskabog omvendt.

2.1 Reglerne(a) Lov 98 (når bortses fra ikrafttrædelsesreglerne) indeholder ikke ændringer til reglerne

for, overgang ti og fra investeringsselskab i selskabsskattelovens ("SEL") §§ 5 og 5 F.

Rets- og administrativ praksis fra før lovændringen må derfor fortsat gælde uforandret.

Der gælder forskellge overgangsregler for hhv. selskabet selv og aktionærerne. Sel-skabets egen overgang er reguleret af selskabsskattelovens regler (SEL §§ 5 og 5 F),mens aktionærens overgang reguleres af aktieavancebeskatningslovens ("AB

L") § 33,

stk. 1, 2 og 5.

23697039.1

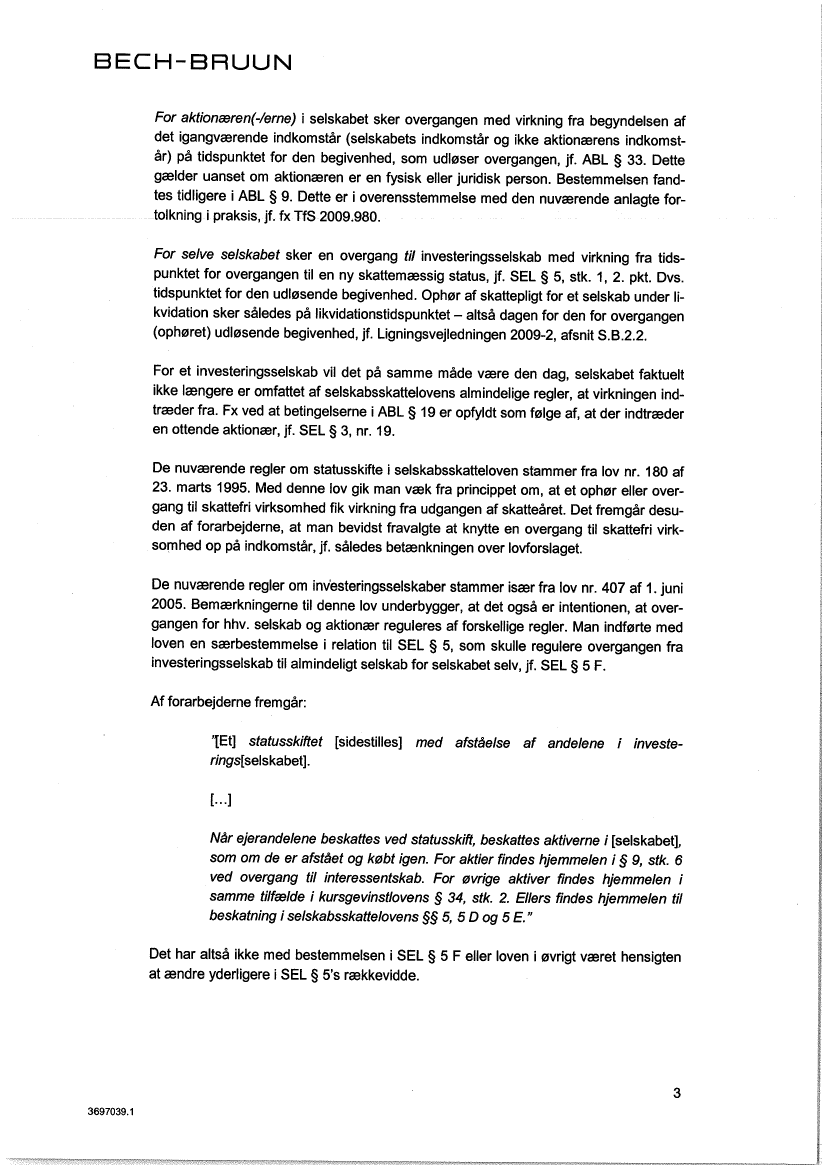

BECH-BRUUNFor aktionæren(-/erne) i selskabet sker overgangen med virkning fra begyndelsen afdet igangværende indkomstår (selskabets indkomstår og ikke aktionærens indkomst-år) på tidspunktet for den begivenhed, som udløser overgangen, jf. ABL § 33. Dettegælder uanset om aktionæren er en fysisk eller juridisk person. Bestemmelsen fand-tes tidligere i ABL § 9. Dette er i overensstemmelse med den nuværende anlagte for-tolkning i praksis, jf. fx Tf

S 2009.980.

For selve selskabet sker en overgang til investeringsselskab med virkning fra tids-punktet for overgangen til en ny skattemæssig status, jf. SEL § 5, stk. 1, 2. pkt. Dvs.tidspunktet for den udløsende begivenhed. Ophør af skattepligt for et selskab under li-kvidation sker således på likvidationstidspunktet - altså dagen for den for overgangen(ophøret) udløsende begivenhed, jf. Ugningsvejledningen 2009-2, afsnit S.B.2.2.

For et investeringsselskab vil det på samme måde være den dag, selskabet faktueltikke længere er omfattet af selskabsskattelovens almindelige regler, at virkningen ind-træder fra. Fx ved at betingelserne i ABL § 19 er opfyldt som følge af, at der indtræderen ottende aktionær, jf. SEL § 3, nr. 19.

De nuværende regler om statusskifte i selskabsskatteloven stammer fra lov nr. 180 af23. marts 1995. Med denne lov gik man væk fra princippet om, at et ophør eller over-gang ti skattefri virksomhed fik virkning fra udgangen af skatteåret. Det fremgår desu-den af forarbejderne, at man bevidst fravalgte at knytte en overgang til skattefri virk-somhed op på indkomstår, jf. således betænkningen over lovforslaget.De nuværende regler om investeringsselskaber stammer især fra lov nr. 407 af 1. juni

2005. Bemærkningerne til denne lov underbygger, at det også er intentionen, at over-gangen for hhv. selskab og aktionær reguleres af forskellge regler. Man indførte med

loven en særbestemmelse i relation ti SEL § 5, som skulle regulere overgangen frainvesteringsselskab ti almindeligt selskab for selskabet selv, jf. SEL § 5 F.Af forarbejderne fremgår:

'lEt) statusskiftet (sidestiles) med afståelse af andelenerings(selskabet).(. ..)

in

veste-

Når ejerandelene beskattes ved statusskift, beskattes aktiverne i (selskabet),som om de er afstået og købt igen. For aktier findes hjemmelen i § 9, stk. 6

ved overgang til interessentskab. For øvrige aktiver findes hjemmelen isamme tilfælde i kursgevinstlovens § 34, stk. 2. Ellers findes hjemmelen tilbeskatning i selskabsskattelovens §§ 5, 5 D og 5 E. "

Det har altså ikke med bestemmelsen i SEL § 5 F eller loven i øvrigt været hensigtenat ændre yderligere i SEL § 5's rækkevidde.

33697039.1

BECH-BRUUNVed overgang ti investeringsselskab findes hjemlen for beskatning af aktiverne i sel-skabet altså fortsat i SEL § 5, jf. fx ns 2005.915. Nyere administrativ praksis pegerdog i en anden retning, jf. ns 2009.1006 og til dels Tf

S 2009.980.

SKAT bruger i den nævnte afgørelse og i styresignalet ABL § 33, stk. 5 som hjemmelat overgangen for selskabet sker ved indkomstårets begyndelse. Vi mener ikke, at

dette er korrekt. ABL § 33 regulerer overgangen for beskatningen af aktionærer i sel-skabet, jf. ovenfor, og alene denne. Der er ikke nogen hjemmel til at knytte overgan-gen iht. SEL § 5 op på overgangen iht. ABL § 33. Ordlyden af ABL § 33, stk. 5 er så-

ledes:

"Overgang som nævnt i stk. 1, 1. pkt., til et investeringsselskab eller andetselskab sker med virkning fra begyndelsen af selskabets eller foreningensindkomstår." (vores fremhævning)ABL § 33, stk. 5, vedrører altså alene en overgang iht. ABL § 33, stk. 1, 1. pkt. Dennehar følgende ordlyd:

"1 tilfælde, hvor (...) et investeringsselskab, jf. § 19, (...) ændrer skattemæs-

sig status, uden at (...) selskabet opløses, skal medlemmernes andele af(...) selskabet anses for afstået og anskaffet igen på det tidspunkt, som

ændringen har virkning fra, til handelsværdien på dette tidspunkt." (voresfremhævning)Det fremgår altså af loven, at overgangen med virkning fra indkomstårets begyndelse

alene er i relation ti behandlingen af aktionærernes aktier i selskabet. Dette bestyrkesaf, at ABL § 33, stk. 1 og 5, netop blev indført ved lov nr. 407 af 1. juni 2005 (dengangfandtes bestemmelserne i ABL § 9), der som anført ovenfor ikke rummer en ændring ianvendelsen af SEL § 5 (bortset fra indsættelsen af SEL 5 F). Som modstykke til ABL§ 33 findes tonnageskattelovens § 2, stk. 1, hvoraf det udtrykkeligt fremgår, at selska-bets overgang iht. tonnageskatteloven følger indkomståret og dermed fraviger SEL §5's udgangspunkt.En overgang fra investeringsselskab til almindeligt selskab sker altså med virkning fraudgangen af det på tidspunktet for den udløsende begivenhed igangværende kalen-derår, jf. udtrykkeligt SEL § 5 F. Dette er i overensstemmelse med den i praksis anlag-te fortolkning i ns 2005.915.

Dette understøtter yderligere, at ABL § 33 alene regulerer forholdet om overgangenfor aktionærer og ikke selve selskabet, og at aktiernes hhv. selskabets skattemæssigestatus ikke nødvendigvis tidsmæssigt følges ad. I modsat fald vil ABL § 33 og SEL § 5

F være i direkte modstrid med hinanden, da ABL § 33 både regulerer overgang til ogfra investeringsselskabsstatus. Desuden fremgår det af SEL § 5 F, at man udtrykkeligt

har ønsket generelt at lade selskabets forhold være reguleret i selskabsskatteloven ogikke aktieavancebeskatningsloven.

43697039.1

BECH-BRUUNKan Skatteministeren bekræfte, den ovenfor beskrevne retsstiling for aktionærer ogselskab forsat er gældende, idet Lov 98 ikke indeholder ændringer på dette punkt (når

bortses fra ikrafttrædelsesbestemmelserne)?

Såfremt Skatteministeren mener, at den nyeste administrative praksis bør være gæl-dende ret, opfordrer vi ti, at reglerne i selskabsskatteloven ændres i overensstemmel-se hermed. Det er således uhensigtsmæssigt, at skattefriheden for selskabet ikke føl-

ger beskatningen af aktionærerne. Beskatningen af aktionærerne vil således indtrædemed tibagevirkende kraft ti et tidspunkt, hvor selskab også fortsat bliver beskattet.Der sker altså i perioden fra indkomståret start og indti den faktiske overgang beskat-ning af indkomsten både hos aktionær som hos selskab.

2.2 Effekterne

Reglerne som skitseret ovenfor medfører, at beskatningen af aktier som værende aktier i etinvesteringsselskab ikke nødvendigvis følger selve investeringsselskabets status som skattefrit

investeringsselskab. Dette er efter vores opfattelse med ti at gøre reglerne, herunder især reg-lerne om statusskifte, unødvendigt komplekse. Vores ønske er, at overgangsreglerne genover-vejes og en ændring deraf medtages i det fremsatte lovforslag.(b) Kan Skatteministeren bekræfte, at beskatningen af udbyte udloddet fra et investe-

ringsselskab følger overgangen iht. ABL § 33, stk. 1 (og ikke SEL)? Ilustreret ved et

eksempel:Q)

li"O

ã3

i:

Cl

:;

.o

Q)

~-m

-liE

..m"O

.o"'::

lCl

i:'õiQ)

i:mQ).se'i:Q)Q);: ;:o

Cl

'2

~"O

'2

i:

-i

.5

i5

o

.oQ)li..&.ei5o::

..

~minE

-::

Cl

i:

~-m

li

-m

..

::

"O

"'

Q)

'-

skattemæssig status som investeringsselskabsaktier

--

~--.5

~"O

(dvs.lagerbeskatning samt alle udbyter skattepligtige)

Det udbytte, der udloddes inden tidspunktet for den faktiske overgang til investerings-

selskab vil altså være skattepligtigt for selskaber, jf. SEL § 13, stk. 1, nr. 2, 4. pkt., ogkapitalindkomst for personer, jf. personskatteloven ("PSL") § 4, stk. 1, nr. 4, jf. § 4a,stk. 1, nr. 1. Eksemplet kan også "vendes om", således at hvad der oprindeligt vilehave været en skattepligtig udbytteudlodning, efterfølgende bliver kvalificeret somskattefri, som følge af at aktierne i investeringsselskabet med virkning fra indkomst-årets begyndelse bliver anset for almindelige (datterselskabs-)aktier.

53697039.1

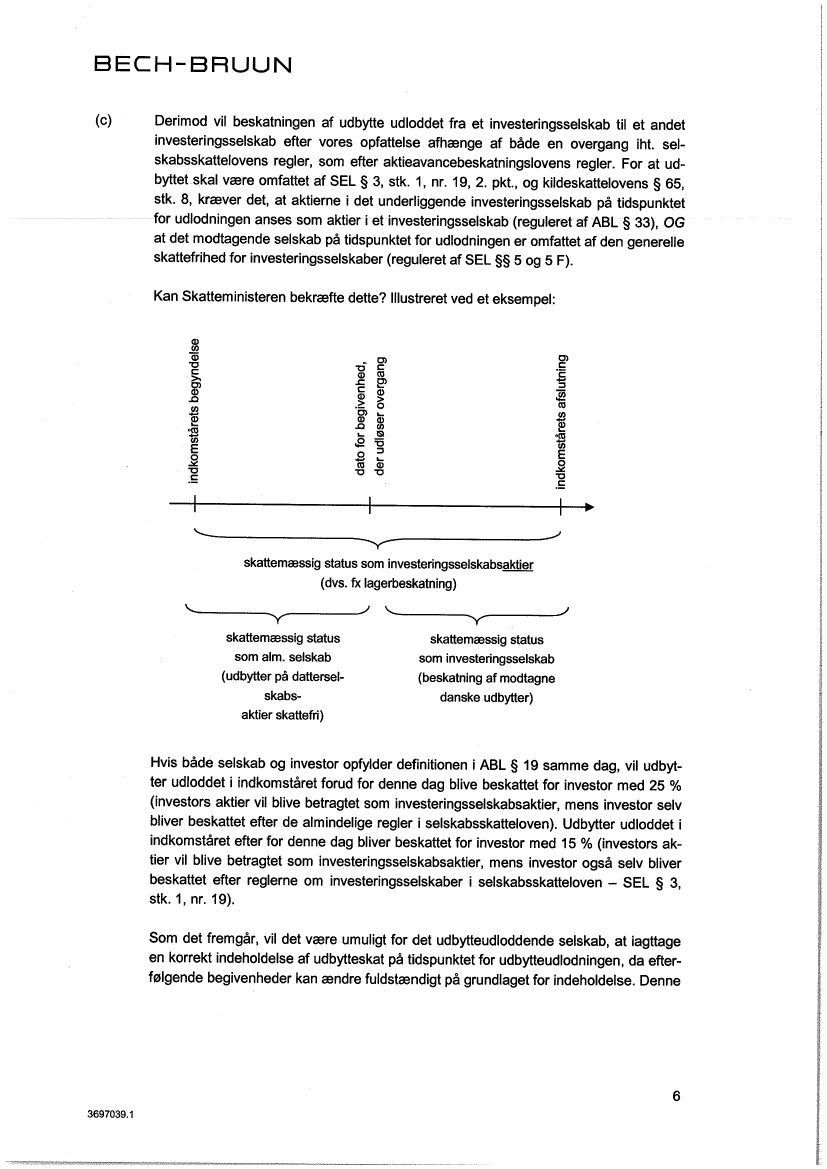

BECH-BRUUN(c) Derimod vil beskatningen af udbytte udloddet fra et investeringsselskab ti et andetinvesteringsselskab efter vores opfattelse afhænge af både en overgang iht. sel-skabsskattelovens regler, som efter aktieavancebeskatningslovens regler. For at ud-

skal være omfattet af SEL § 3, stk. 1, nr. 19, 2. pkt., og kildeskattelovens § 65,stk. 8, kræver det, at aktierne i det underliggende investeringsselskab på tidspunktetbyttet

for udlodningen anses som aktier i et investeringsselskab (reguleret af ABL § 33), OGat det modtagende selskab på tidspunktet for udlodningen er omfattet af den generelleskattefrihed for investeringsselskaber (reguleret af SEL §§ 5 og 5 F).

Kan Skatteministeren bekræfte dette? Ilustreret ved et eksempel:Q)

liã3"O

i:

:;ClQ)

~-m

.oliinE

'õiQ)

Cli:mQ).se'i:Q)Q);:~

i:

..

~minE

i:-::'2

Cl

.oiJ..&.ei5

~-m

li

~"O

-i'-

.5

o-"'m

::

..

"'

Q)

~"'.5

'-

skattemæssig status som investeringsselskabsaktier(dvs. fx lagerbeskatning)

--

-l

~

skattemæssig statussom alm. selskab

y

/ '-

ystatus/skattemæssigdanske udbyter)

som investeringsselskab

(udbyter på dattersel-skabs-aktier skattefri)

(beskatning af modtagne

Hvis både selskab og investor opfylder definitionen i ABL § 19 samme dag, vii udbyt-ter udloddet i indkomståret forud for denne dag blive beskattet for investor med 25 %(investors aktier vii blive betragtet som investeringsselskabsaktier, mens investor selvbliver beskattet efter de almindelige regler i selskabsskatteloven). Udbyter udloddet iindkomståret efter for denne dag bliver beskattet for investor med 15 % (investors ak-tier vii blive betragtet som investeringsselskabsaktier, mens investor også selv bliver

beskattet efter reglerne om investeringsselskaber i selskabsskatteloven - SEL § 3,stk. 1, nr. 19).

Som det fremgår, vii det være umuligt for det udbytteudloddende selskab, at iagttageen korrekt indeholdelse af udbytteskat på tidspunktet for udbyteudlodningen, da efter-

følgende begivenheder kan ændre fuldstændigt på grundlaget for indeholdelse. Denne

63697039.1

BECH-BRUUNproblemstiling kunne der efter vores opfattelse med fordel tages højde for i investe-ringsselskabsreglerne.(d) Det følger af SEL § 3, stk. 1, nr. 19, 3. pkt., at udbyttet i ovennævnte situation ikke er

skattepligtigt, hvis det udbyttebetalende investeringsselskab "efter vedtægterne ikkekan investere i aktier eller andele i selskaber, der er hjemmehørende her i landet."

Kan Skatteministeren bekræfte, at det afgørende tidspunkt for, om betingelsen er op-fyldt er tidspunktet hvor udbytteudlodningen foretages?

Uanset svaret bør Skatteministeren efter vores opfattelse præcisere denne bestem-

melse, så det af loven fremgår, hvornår vedtægterne i det udbyttebetalende selskabskal

opfylde betingelsen.

(e) Kan Skatteministeren derefter bekræfte, at det er den faktiske rådighedsbegrænsning

for selskabet der er afgørende og ikke hvilken form rådighedsbegrænsningen anta-

ger?Undtagelsen vil således også kunne finde anvendelse i situationer, hvor det ikke ud-trykkeligt fremgår af selskabets vedtægter, men af andre for selskabet og ledelsen

forpligtende omstændigheder, herunder aktionæroverenskomst eller selska-betslaktionærers aftale med tredjemand. Formålet med bestemmelsen er således blotat sikre, at investeringsselskaber, der rent faktisk ikke investerer i danske aktier, ikkebliver ramt af udbyttebeskatningsreglen. Dette bør efter vores mening tydeliggøres i

lovteksten.2.3 Aktieavancebeskatningslovens § 19

(f) Kan Skatteministeren bekræfte, at som ABL § 19 er udformet i dag, så vii et selskab

være at betragte som omfattet af bestemmelsen, den dag hvor bestemmelsens betin-gelser alle er opfyldt?

Den "udløsende begivenhed" for indtræden af virkningerne af bL.a. de ovenfor under

(a)-(d) skitserede overgangsregler er altså, at selskabet på en given dag opfylder(hhv. ikke længere opfylder) betingelserne i ABL § 19.

Som følge heraf vii én overgang i løbet af et indkomstår ikke, som lovgivningen erudformet i dag, annullere en tidligere overgang i samme indkomstår. Der kan altså skeflere overgange i løbet af et indkomstår, jf. også Tf

S 2005.915, og der vii uanset efter-

følgende begivenheder ske afståelsesbeskatning på både aktionær- og selskabsni-veau. Dette gør sig fx gældende, hvis antallet af aktionærer i løbet af samme ind-komstår passerer grænsen på 8 mere end én gang. I modsat fald opfordres Skatterni-nisteren til at indarbejde den nødvendige præcisering.(g) Kan Skatteministeren bekræfte, at betingelsen vedrørende den gennemsnitlige besid-

delse af værdipapirer enten anses for opfyldt eller ikke opfyldt for hele indkomståret?

73697039.1

BECH-BRUUNI så fald vil en overgang iht. SEL § 5 altså ske i starten af indkomståret, jf. også Tf

S

2009.1006, hvor hjemmelshenvisningen dog forekommer at være forkert.

3. Ikrafttrædelsesreglerne i Lov 98 (§ 10)

(h) Ikrafttrædelsesbestemmelserne i Lov 98 må i relation til ændringerne af investerings-

selskabsreglerne læses i kontekst med ovenstående.

Loven træder i kraft dagen efter bekendtgørelsen i lovtidende, jf. § 10, stk. 1, dvs. den12. februar 2009. Af lovens § 10, stk. 9, fremgår imidlertid følgende:

"§ 2, nr. 1, har virkning fra og med gevinst og tab, der opgøres for indkomståret 2009og henføres til indkomståret 2010 efter bestemmelsen i aktieavancebeskatningslovens§ 23, stk. 7. For aktier og investeringsforeningsbeviser, som er anskaffet inden be-

gyndelsen af indkomståret 2009, og som ikke er afstået på dette tidspunkt, opgøresgevinst og tab for indkomståret 2008 som forskellen mellem værdien af aktien ellerbeviset ved udgangen af indkomståret 2008 og anskaffelsessummen. Den hervedopgjorte gevinst eller det herved opgjorte tab henføres til den skattepligtige ind-komst for 2009. For personer medregnes den herved opgjorte gevinst eller det hervedopgjorte tab ved opgørelsen af aktieindkomst, jf. personskattelovens § 4 a, medmindredisse aktier eller investeringsbeviser m. v. er omfattet af aktieavancebeskatningslovens§ 17."

Det fremgår altså udtrykkeligt af ordlyden, at denne ikrafttrædelsesbestemmelse alene

vedrører virkningen på aktionærniveau, og ikke på selskabsniveau.For selve selskabet skal virkningen af en overgang som følge af Lov 98 altså udledesaf lovens § 10, stk. 1, sammenholdt med SEL § 5. Virkningen af en overgang som føl-

ge af Lov 98's ændring i definitionen af et investeringsselskab sker altså den 12. fe-bruar 2009, jf. således også SKATs styresignal, ns 2009.980, der dog ikke klart tagerstiling til hjemlen for denne fortolkning. Dette skyldes, at overgangen sker på det fak-tiske tidspunkt, hvor selskabet bliver omfattet af ABL § 19, at Lov 98 generelt har virk-ning fra 12. februar 2009, og at selskabet derfor vil være omfattet af ABL § 19 fra den-ne dag.

Kan Skatteministeren bekræfte dette?

Da det imidlertid først kan konstateres ved indkomstårets udløb, om betingelserne iABL § 19 er opfyldt, skal vi bede Skatteministeren om at indsætte en undtagelse tilkravet i SEL § 5, stk.30m indsendelse af afsluttende indkomstopgørelse inden for enmåned. Der kan således være selskaber, som ikke en måned efter overgangen (dvs.13. marts 2009) reelt er klar over, om der er sket en overgang pr. 12. februar 2009. Li-geledes har den betydelige usikkerhed om de nye regler ligeledes gjort det vanskeligt

at overholde fristen på en måned.

83697039.1

BECH-BRUUNDet er således vores opfattelse, at der i den fremsatte lov bør medtages en bestem-melse om, at hvis det er Lov 98 som er skyld i overgangen til investeringsselskab iindkomståret 2009, vil der ikke være et krav om at indsende en afsluttende indkomst-opgørelse før den almindelige selvangivelsesfrist for indkomståret.(i) Endeligt synes det at følge af § 10, stk. 1, at, at Lov 98 ikke har virkning for udbytter

udloddet inden lovens vedtagelse, jf. § 10, stk. 1. Lovens § 10, stk. 9, vedrører såle-des alene "gevinst og tab". Da udbytte skatteretligt hverken kvalificeres som gevinsteller tab Uf. ABL § 23 og fx PSL § 4, stk. 1, nr. 4 og § 4 a, stk. 1, nr. 1), finder reglerne,

som vi forstår det, allerede af den grund først anvendelse for udbytte udloddet den 12.februar 2009 eller senere, som er ikrafttrædelsesbestemmelsens hovedregeL. Udbytterer således ikke omfattet af gevinst- og tabsopgørelsen efter disse regler og er som

følge deraf ikke omfatter af lovens § 10, stk. 9.Dette er i tråd med, at også forarbejderne alene taler om gevinst og tab. Det fremgårsåledes heller ikke af forarbejderne, at det skulle være hensigten med denne særligeikrafttrædelsesbestemmelse, at ramme udloddet udbytter med tilbagevirkende kraft.BL.a. anerkender Skatteministeren (bilag 15 til L 23), at det i relation til indeholdelse afkildeskat på renter vii det være uhensigtsmæssigt med et virkningstidspunkt, der liggerinden lovens vedtagelse. Samme uhensigtsmæssighed kan påpeges i relation ti inde-holdelse udbytteskat.

Derudover fremgår det af forarbejderne (bilag 59, 62 og 68), at formålet med de nyeregler er at ramme selskaber, som ikke udlodder deres overskud løbende. Dette talerogså for, at man ikke har haft ti hensigt at tillægge loven tilbagevirkende kraft for ud-

bytter. En beskatning af udbytteudlodninger har således slet ikke været et formål medloven, men blot en afledt konsekvens, hvorfor ikrafttrædelsesbestemmelsens formule-ring om gevinst og tab må fortolkes snævert.

I det omfang en skattelov skal tilægges tilbagevirkende kraft ti ulempe for en skatte-yder, må det i øvrigt kræve meget klar lovhjemmeL.

Kan Skatteministeren bekræfte, at lovens regler om investeringsselskaber ikke harvirkning for udbytter udloddet fra investeringsselskaber den 11. februar 2009 eller tid-

ligere?

4. Værdiansættelse

O) Den med Lov 98 indførte lagerbeskatning har medført en stærk øget behov for at ken-de de værdier, der skal benyttes skatteretligt ved beskatning af gevinst og tab. Derud-over omfatter reglerne nu meget andet end professionelle udbydere af investeringsbe-viser.

93697039.1

BECH-BRUUNVærdiansættelsen af aktier i investeringsselskaber skal ske efter ABL § 23, stk. 7.Heraf fremgår bL.a.:

Ved værdien af aktier og investeringsforeningsbeviser m. v., som er udstedtaf et investeringsselskab, forstås markedskursen. Kan en markedskurs ikkefastlægges, eller er denne lavere end tilbagekøbsværdien opgjort efter § 19,

stk. 2, nr. 2, anvendes tilbagekøbsværdien.Denne passage blev indsat i 2007 med det formål at lette de administrative byrder vedselvangivelsen for ejere af aktier m.v. i investeringsselskaber.

Ved markedskursen af et investeringsselskab forstås altså - når bestemmelsen sam-menholdes med ABL § 19, stk. 1, nr. 2, 1. pkt. "en kursværdi, der ikke i væsentlig grader mindre end den indre værdI' - almindeligvis en kurs, der ligger tæt op ad indre vær-di. Hvis en markedskurs ikke kan fastslås med tilstrækkelig sikkerhed, eller hvis mar-kedskursen ligger under indløsningskursen, anvendes indløsningskursen.

ABL § 23, stk. 7, er udarbejdet med den forudsætning, at der til investeringsselskaberknytter sig en tilbagekøbsforpligtelse. Da dette ikke længere nødvendigvis tilfældet,rejser det spørgsmålet, om en værdiansættelse af et investeringsselskab, hvor der ik-

ke findes en tilbagekøbsforpligtelse, sker på baggrund af indre værdi, når der ikke iøvrigt kan fastsættes en reel handelsværdi.

Vi beder Skatteministeren bekræfte dette og opfodrer til, at der indarbejdes en præci-sering heraf i loven.

5. Medarbejderholdingselskaber(k) Lov 98 indførte en ny undtagelsesbestemmelse til investeringsselskabskvalifikationen

for såkaldte medarbejderholdingselskaber. Det er vores opfattelse, at denne bestem-melse i sin nuværende udformning er for snæver til at opfylde sit formåL.Det er en forudsætning for at være omfattet af undtagelsen i ABL § 19, stk. 5, om

medarbejderselskaber, at selskabet alene ejer aktier i et andet selskab, hvor alle akti-onærer er medarbejdere. Udover aktier kan selskabet ligeledes eje tegningsretter, ak-tieretter og en kontant beholdning (evt. på en anfordringskonto) på maksimalt 15 % afselskabets samlede aktiver.

Reelt vii medarbejderne (aktionærerne) altså alene kunne afstå aktierne til selskabetselv

eller ti andre personer, der er ansat i driftsselskabet på tidspunktet for afståelsen.

Hertil skal det bemærkes, at anpartsselskaber ikke må eje egne anparter. Derudoverskal det nævnes, at det heller ikke i øvrigt er muligt at indrette selskabet på en måde,så medarbejderne relativ simpelt kan blive indløst. i så fald vii selskabet hurtigt bliveomfattet af ABL § 19, stk. 1, nr. 2, 1. pkt. om selskaber med indløsningsret, og undta-gelsen for medarbejderselskaber finder ikke anvendelse i relation til disse.

103697039.1

BECH-BRUUNVi ser ikke noget særligt formål med at begrænse undtagelsen i ABL § 19, stk. 5, tialene at angå otternandsselskaber, hvorfor det er vores ønske at undtagelsen gøres

generel. I praksis vil det således med den nuværende retsstiling være et problem, atder ikke kan fastsætte rimelig faste rammer for, at medarbejderselskabet indløser

medarbejdere, når disse ønsker at afstå deres aktier (fx som følge af fratræden).

Derudover har selskabet ikke mulighed for at have et rimeligt kapitalberedskab ti atindløse medarbejdere. Alt i alt gør disse begrænsninger reelt aktierne i et sådan med-

arbejderselskab så illkvide, at aktierne let kan vise sig at blive værdiløse for den en-kelte medarbejder. Alene meget store selskaber vil kunne benytte reglerne, da der idisse selskaber vil være en stor nok medarbejderskare ti at sikre, at aktierne er om-

sættelige. Vi går ikke ud fra, at det alene har været hensigten at skabe en undtagelsefor de allerstørste selskaber, men tilige for små og mellemstore virksomheder. Vi hå-ber derfor, at bestemmelsen kan udvides og kan ikke umiddelbart se nogle problemerheri.

Vi beder Skatteministeren om at bekræfte, hvorvidt aktionærbetingelsen skal være op-fyldt kontinuerligt (dvs. selv meget kortvarige aktiebesiddelser af andre end medarbej-dere diskvalificerer selskabet fra undtagelsen), eller om en rent midlertidig aktiebesid-delse af andre end medarbejdere ikke diskvalificerer fra undtagelsen?Hvis en rent midlertidig aktiebesiddelse af andre end medarbejdere ikke diskvalifice-rer, bør dette efter vores opfattelse præciseres i loven.(i) Kan Skatteministeren derudover bekræfte, at et selskab for at være omfattet af be-

stemmelsens ordlyd, godt kan eje aktier i mere end ét selskab?

Dette gør sig gældende, hvis aktiebesiddelserne hver for sig opfylder kravene, fx hvisdet investeres i et selskab, som aktionærerne er ansat i - og i et selskab koncernfor-

bundet der med.

En præcisering heraf bør efter vores opfattelse indarbejdes i loven, således at ordet"selskab" i ABL § 19, stk. 5, ændres til "selskaber".

(m) Dernæst beder vi Skatteministeren bekræfte, at undtagelsen i stk. 5 også finder an-vendelse, såfremt en eller flere aktier i medarbejderholdingselskabet et ejet af enmedarbejders personlige holdingselskab?

En præcisering af undtagelsen i denne henseende vil i så fald være hensigtsmæssig.

6. Salgsselskaber

(n) Den udvidede definition af investeringsselskaber har (potentielt) mangedoblet antalletaf selskaber, som er omfattet af bestemmelsen.

113697039.1

BECH-BRUUNBlandt de typer af selskaber, som nu bliver omfattet af reglerne, er det uhensigtsmæs-

sigt for især én type; nemlig det, man kunne betegne som "salgsselskaber". Dvs. sel-skaber der har fungeret som almindelige holdingselskaber for egentlige driftsselska-ber, og som er under afvikling efter et salg af driftsselskabet. Sådanne selskaber er ik-

ke omfattet af reglerne om investeringsselskaber i tiden indti driftsselskabet sælges,jf. ABL § 19, stk. 2, selv når selskabet har otte aktionærer eller mere.

Umiddelbart efter salget vil et sådan selskab imidlertid meget hurtigt blive omfattet af

reglerne om investeringsselskaber, hvis der er otte eller flere aktionærer i selskabet.Samtidig vil sådanne selskaber imidlertid sædvanligvis være kendetegnet ved enten;

(i) at en meget væsentlig del af salgssummen er modtaget i form af en fordring modkøberen, dvs. finansiering ved gældsbrev, eller (ii) at køberen godt nok selv har finan-

sieret købet, og salgsselskabet dermed har modtaget en større købesum, men atsalgsselskabet hæfter for forpligtelser i henhold ti et mere eller mindre omfattende"garantikatalog", og derfor er undergivet en rådighedsbegrænsning i forhold til dispo-

nering over den modtagne købesum for at sikre at salgsselskabet kan honorere evt.garantikrav fra køber som følge af mangler eller lign. i en efterfølgende periode på ofteflere år.

I begge tilfælde vil salgsselskabets aktivmasse objektivt set opfylde betingelserne for- helt utisigtet - at blive kvalificeret som investeringsselskab. Dette medfører afståel-sesbeskatning af aktionærerne i selskabet, jf. ABL § 33.Hvis selskabet imidlertid falder ind under (i) eller (ii) ovenfor, vii der ikke nødvendigvis

være tigængelige midler på aktionærniveau til at betale skatten. Dette er en merbe-lastning for almindelige holdingselskaber, hvor aktionærkredsen er over syv i forhold titilsvarende selskaber med højst syv aktionærer. Hertil skal lægges, at det oftest ermindre virksomheder, som udsættes for denne merbelastning (beskatning umiddelbart

i forlængelse af selve salget, uanset at salgsprovenuet reelt ikke er tigængeligt for ak-tionærerne, og en beskatning for personer som kapitalindkomst med op til 51 % i ste-

det for som aktieindkomst med op til 42 %). I praksis er det fx famileejede virksomhe-der, rådgivnings- og konsulentvirksomheder med partnerstrukturer og forskellge for-mer for iværksættervirksomheder med en større kreds af deltagere.Disse salgsselskabers formål er på ingen måde kollektiv investering i værdipapirer,

hvad der var det oprindelige afsæt for reglerne om investeringsselskaber. Tværtimodhar selskabernes reelle eksistensgrundlag indti frasalget bygget på driftsvirksomhed.Der er tale om selskaber, der almindeligvis bliver afviklet efterhånden som det endeli-ge salgsprovenu bliver tigængeligt. Salgsselskaberne vii samtidig ikke have mulighed

for at afværge beskatningen efter investeringsselskabsreglerne, da selskabets aktiverer låst enten i form af et gældsbrev

eller som følge af civilretlige forpligtelser overfor

en køber.

Kan Skatteministeren bekræfte, at disse selskaber er omfattet af ABL § 19 i sin nuvæ-rende udformning?

123697039.1

BECH-BRUUNI bekræftende fald er dette efter vores opfattelse en uhensigtsmæssig følge af regler-ne, som får en vilkår virkning i praksis, da det vii være aktionærantallet, der er ud-slagsgivende. Det er vores håb, at reglerne om investeringsselskaber kan indsnævrestil ikke at omfatte selskaber, hvor der ikke er foretaget en aktiv investering i værdipapi-rer,fx som følge af at værdipapirerne stammer fra salget af en driftsvirksomhed, oghvor værdipapirerne er iIikvide (fordring mod køberen) eller reelt underlagt rådigheds-begrænsninger, hvilket er helt sædvanligt i en lang række almindeligt forekommende

virksomhedsoverdragelser. Sådanne værdipapirer bør ikke indgå i opgørelsen efterABL § 19, stk. 2.

7. Dobbeltbeskatning(o) Det fremgår af ABL § 19, stk 3

Et investeringsselskab som nævnt i stk. 2, nr. 2, 4. pkt., omfatter ikke et selskab m. v.,hvis mere end 15 pct. af selskabets regnskabsmæssige aktiver i løbet af regnskabs-

året gennemsnitlgt er placeret i andet end værdipapirer m. v. Til værdipapirer m. v.

medregnes ikke aktier i et andet selskab, hvori førstnævnte selskab ejer mindst 10pct. af aktiekapitalen, medmindre det andet selskab selv er et investeringsselskab, jf.

stk. 2. Hvis et selskab direkte eller indirekte har bestemmende indflydelse på eller ejeraktier i et koncernforbundet selskab, jf. ligningslovens § 2, stk. 2 og 3, ses der ved op-gørelsen efter 1. pkt. bort fra disse aktier, og i stedet medregnes den andel af det an-det selskabs aktiver, som svarer til førstnævnte selskabs direkte eller indirekte ejerfor-hold i det andet selskab.

I det tilfælde, at et selskab, der udelukkende investerer i værdipapirer mv. er 100 %ejet af (eller i det mindste koncernforbundet med) et holdingselskab, hvori der mindster otte aktionærer, vii bestemmelsen føre til, at holdingselskabet kvalificeres som etinvesteringsselskab. Selve det investerende selskab beholder imidlertid sin almindeli-ge kvalifikation. Herefter vil der ikke blot ske lagerbeskatning af aktionærernes aktier i

holdingselskabet, der vil tilige ske beskatning af udbytte udloddet fra det investerendeselskab til investeringsselskabet, jf. SEL § 3, stk. 1, nr. 19, 2. pkt., og eventuelt be-skatning af udbytte fra dettes selskabs aktier i danske selskaber.

Kan Skatteministeren bekræfte dette?

Denne uhensigtsmæssighed bør der efter vores opfattelse tages højde for i det fore-liggende lovforslag.

n

ú2~Lyt~Poul Erik13

3697039.1