Skatteudvalget 2009-10

L 216 Bilag 10

Offentligt

J.nr. 2010-231-0030Dato:17. maj 2010

TilFolketinget - Skatteudvalget

L 216 - Forslag til Lov om ændring af øl- og vinafgiftsloven, spiritus-afgiftsloven og lov nr. 524 af 12. juni 2009 om ændring af lov om af-gift af chokolade- og sukkervarer m.m., lov om afgift af konsum-is,lov om tobaksafgifter og lov om afgift af øl, vin og frugtvin m.m.Hermed sendes kommentar til CULT A/S henvendelse af. 7. maj 2010.(L216 – Bilag 4)

Troels Lund Poulsen/ Susanne Reinholdt Andersen

CULT A/S har i deres henvendelse stillet 6 spørgsmål som vil blive refereret og efterfølgendekommenteret nedenfor

Henvendelsens spørgsmål 1:Har man tænkt på at grænsehandlen vil eksplodere?Kommentar:Regeringen er bevidst om, at cider ligesom andre typer af alkohol er et produkt, der indgår isortimentet i grænsehandlen. Da det er et forholdsvis nyt produkt i Danmark, er grænsehandlenikke tidligere blevet analyseret. Grænsehandlen med cider og andre alkoholsodavand vil i frem-tiden indgå i Skatteministeriets grænsehandelsanalyse.CULT estimerer at afgiftsstigningen vil resultere i et mersalg ved grænsen på 30 mio. dåser,svarende til 10 mio. liter. Skatteministeriets vurdering af stigningen i grænsehandlen er dogvæsentligt lavere. Baseret på salget i 2009 vurderes salget af cider at falde med ca. 4 mio. liter iDanmark. En del af dette salg vil i stedet blive grænsehandlet.Henvendelsens spørgsmål 2:Hvordan kan man forsvare den øgede konkurrenceforvridning?Kommentar:Cider er i dag pålagt en højere afgift end øl, ved en alkoholprocent på 4,5 pct. som i en CultShaker. Det skyldes den trinvise inddeling af vinafgiften. Ved et højere alkoholindhold vil af-giften i højere grad være den samme. Det er korrekt, at cider i forvejen koster mere end øl i bu-tikkerne, men det skyldes ikke udelukkende afgiftsforskellen men også forskellige priser førmoms og afgifter. Disse højere priser kan f. eks. skyldes højere produktionsomkostninger ellerhøjere avancer, jf. tabel 1.Ciderbaserede alkoholsodavand vurderes dog i højere grad end øl at være i konkurrence medspiritusbaserede alkoholsodavand. Med lovforslaget opnås i højere grad en lige afgiftsbehand-ling af disse to typer af produkter.De ciderprodukter, der var på markedet i 2005, var i mindre grad end i dag sammenligneligemed andre former for alkoholsodavand, men der har siden den gang været en produktudviklingaf forskellige typer af ciderbaserede alkoholsodavand, som i høj grad appellerer til unge i kraftaf deres udformning og smag.

Side 2

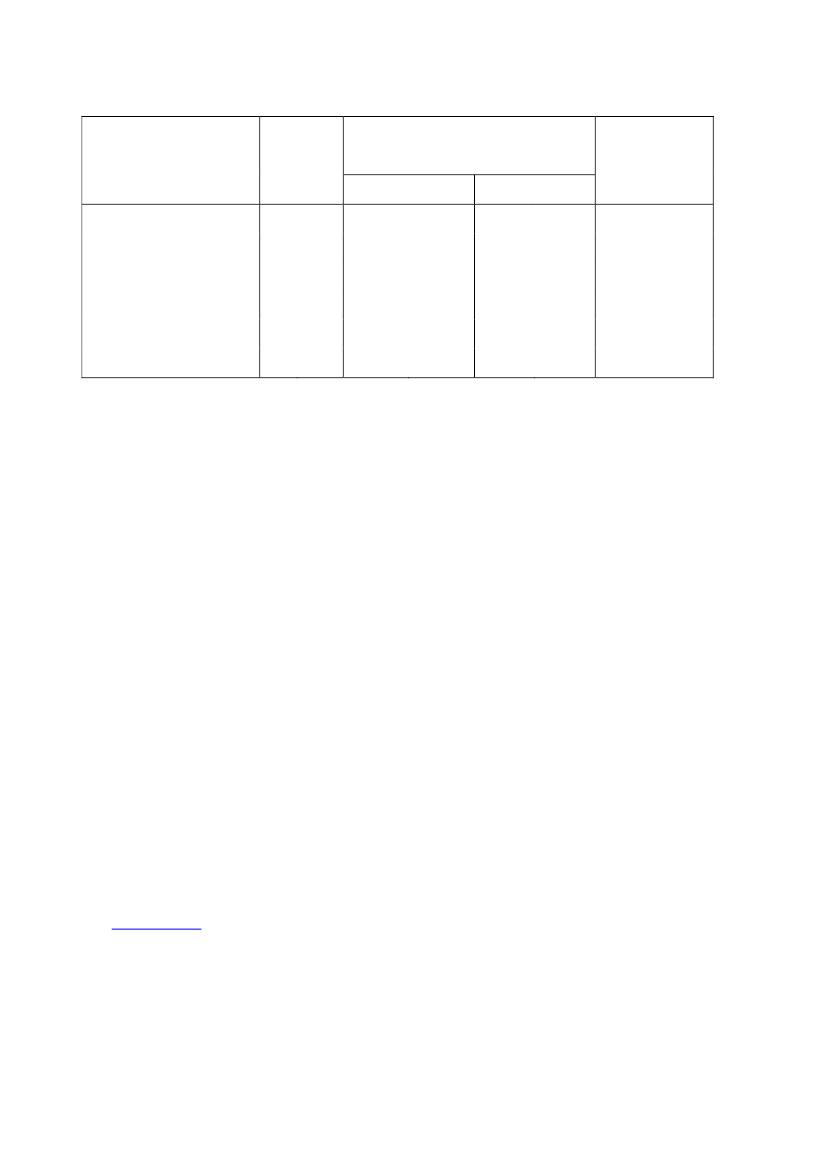

Tabel 1. Priser, afgifter og moms på øl, cider og spiritusbaseret alkoholsodavand i kr.CiderØl4,5 pct.Pris pr. stk.1)LiterprisAfgiftMomsMoms+afgift2,66 10,008,06 30,302,291,613,902,296,068,354,5 pct.Ekskl. tillægsafgift Inkl. tillægsafgift10,0030,303,906,069,9620,3425,0075,763,9015,1519,0556,7113,0939,6811,407,9419,3420,3428,0985,1311,4017,0328,4356,71Spiritusbaseretalkoholsodavand4 pct.17,0461,959,1512,3921,5440,41

Pris ekskl. moms og afgift 4,16 21,95

1) et stk. svarer til 0,33 liter for øl og cider, og for 0,275 liter for spiritusbaseret alkoholsodavand.

Henvendelsens spørgsmål 3:Har man taget højde for at en afgiftsstigning direkte rammer et stort antal danske arbejdsplad-ser?a. I CULT vil en afgiftsstigning betyde afskedigelse af medarbejdere, ligesom vi vil værenødsaget til at flytte vores eksport selskab til udlandet, for at bevare en indtjening der kansikre vores eksport aktiviteter fremadrettet.b. Hvad med medarbejdere hos de utallige små ciderproducenter der må lukke samt transport,logistik og hos underleverandører? Et estimat vil betyde min 100 arbejdspladser.c. Cider vil ikke bestå som produkttype, æblevin vil blive udskiftet med billig ethanol, hvilkekonsekvenser har det for sundheden?Kommentar:Skatteministeriet vurderer ikke, at salgsnedgangen vil være så stor, som det fremgår af CULTsberegninger. Dermed vil beskæftigelseseffekterne ligeledes blive tilsvarende mindre. Skattemi-nisteriet har dog ingen konkret vurdering af tabet af arbejdspladser som følge af lovforslaget.Det vurderes ikke, at sundhedseffekterne af et overforbrug af alkohol afhænger af, hvilken formfor alkohol der forbruges, men udelukkende af hvor meget alkohol der forbruges. Det er hen-sigten med lovforslaget at begrænse de unges forbrug af alkohol, hvilket sker ved at afgiftspå-lægge alkoholprodukter som på grund af deres karakter ikke ligner eller smager som alkohol.Henvendelsens spørgsmål 4:Hvordan kan regeringen håbe på et mindre alkoholforbrug blandt unge?a. En undersøgelse i EU påviser at unge ikke er prisfølsomme over for afgifter på alkohol.Kilde: Rapport juli 2009 – European Forum for Responsible Drinking (EFRD) –www.efrd.orgb. En afgiftsstigning kan udelukkende betyde at de unge finder deres rusmidler et andet sted,andre typer alkohol eller stoffer. F.eks. koster en flaske vodka med 35 genstande kun 60 kr.en lavpris øl 2,66 kr. eller 2 extacy piller 60 kr.! Er det ikke bedre at man bliver fuld i ma-ven ved at drikke lav alkoholprodukter end at blive hurtig fuld i hovedet af at drikke stærkalkohol?

Side 3

Kommentar:En undersøgelse af unges prisfølsomhed mht. alkohol kan ikke stå alene, og det taler ikke tilundersøgelsens troværdighed, at den er udført af en organisation af vin- og spiritus virksomhe-der i EU. Andre undersøgelser viser derimod en sammenhæng mellem prisen på alkohol, ogforbrug af alkohol blandt unge.1Regeringen har ønsket at begrænse forbruget af alkohol, som pga. dets udseende og smag ikkeminder om alkohol. Det er muligt at afgiftsstigningen i nogen grad vil føre til at unge i stedetkøber stærkere spiritus og blander med f.eks. sodavand. Det er dog ikke sandsynligt, at ungeder efterspørger et produkt, bl.a. fordi det ikke smager af alkohol, skulle begynde at drikke spi-ritusen ren. Hvis spiritusen blandes med sodavand inden den drikkes, må man formode at mæt-hedsfølelsen bliver den samme som hvis de havde drukket cider eller en anden form for alko-holsodavand.En påstand om at en afgift på alkoholsodavand skulle føre til at unge i højere grad begynder attage hårdere stoffer som f.eks. extacy vurderes at være baseret på løse formodninger.Henvendelsens spørgsmål 5:Har man tænkt på at en strafafgift udelukkende må anvendes til sundhedsfremmende foran-staltninger?Kommentar:Ja. Indtægten fra tillægsafgiften på alkoholsodavand er som det fremgår af lovforslaget øre-mærket til sundhedsfremmende foranstaltninger.Henvendelsens spørgsmål 6:Er dette et LEX CULT?a. I EU har Danmark den dårligste konkurrence på drikkevaremarkedet. CULT har brugt 12 årpå at opbygge det eneste rigtige alternativ til de 2 store bryggerikoncerner i Danmark. 85 %af omsætningen kommer fra Cider, CULT A/S vil få svært ved at overleve denne lov. Menskonkurrenterne har et bredt sortiment af øl der har en meget lav afgifts-sats, som åbenlystmarkedsføres til de unge mellem 18 og 25 år.Kommentar:Udvidelsen af tillægsafgiften til også at gælde cider, rammer ikke kun de små producenter, menogså de største aktører på markedet, som står for langt størstedelen af salget af ciderbaseredealkoholsodavand. Den manglende konkurrence på drikkevaremarkedet er selvfølgelig beklage-lig, men den kan ikke prioriteres så højt, at danskernes sundhed, herunder især de unges, til-sidesættes. Alkoholsodavand baseret på malt eller øl er ligesom andre former for alkoholsoda-vand pålagt en tillægsafgift.

Se f.eks. Chalpoupka, Grossman og Warner: “The Effects of Price on Alcohol Consumption and Alcohol-Related problems”Side 4

1