Skatteudvalget 2009-10

L 112

Offentligt

J.nr. 2010-511-0046Dato: 15. april 2010

TilFolketinget - Skatteudvalget

L 112 - Forslag til Lov om ændring af kursgevinstloven og forskellige an-dre love (Harmonisering af beskatning af fordringer i danske kroner ogfremmed valuta og nedsættelse af beskatningen af kapitalindkomst m.v.)Hermed sendes svar på spørgsmål nr. 20 af 24. marts 2010. Spørgsmåleter stillet efter ønske af Klaus Hækkerup (S).

Troels Lund Poulsen/ Lise Bo Nielsen

Spørgsmål 20:Ministeren bedes i forlængelse af tabellen "Nominelle og reale skattesatser ved forskelligerenteantagelser" (s. 19) opgøre den effektive reale beskatning for realrenter på 1, 2, 3, 4, 5,6 og 7 procent fordelt på samme kategorier som i tabellen, dvs. "Nu", "Efter isoleret ophæ-velse af mindsterenten" og "Efter samlet tiltag".Svar:Kapitalindkomst beskattes nominelt, hvilket betyder, at hele det nominelle afkast be-skattes, dvs. også den del, der blot kompenserer for prisstigningerne i opsparingsperioden.Dermed kan der opstå tilfælde, hvor efter-skat-afkastet ikke kompenserer for inflationensudhulning af aktivets realværdi, og beskatningen af det reale afkast dermed overstiger 100pct. Det fordrer dog en inflation af en vis størrelse, samt at realrenten er tilstrækkelig lille.Med realrenter på hhv. 1 til 7 pct. medfører en isoleret ophævelse af mindsterenten og enderaf afledt generel beskatning af kursgevinster, at beskatningen af en obligation udgørmellem 155,5 pct. og 67,2 pct. af det reale afkast,jf. tabel 1.Tabel 1. Realbeskatning nu, efter ophævelse af mindsterenten og efter L112 under for-skellige renteantagelserRealrenteNominel renteNuNominal41,2 pct.124,483,269,562,658,555,853,8Efter isoleret ophævelse af Efter samlet tiltag, nomi-beskatning mindsterenten,nominel nel beskatning 42 pct.beskatning 51,5 pct.155,5104,086,978,373,169,767,2126,884,870,863,859,656,854,8

Pct.1234567

3456789

Kilde: Egne beregninger givet inflation på 2 pct. som forventet i 2010.

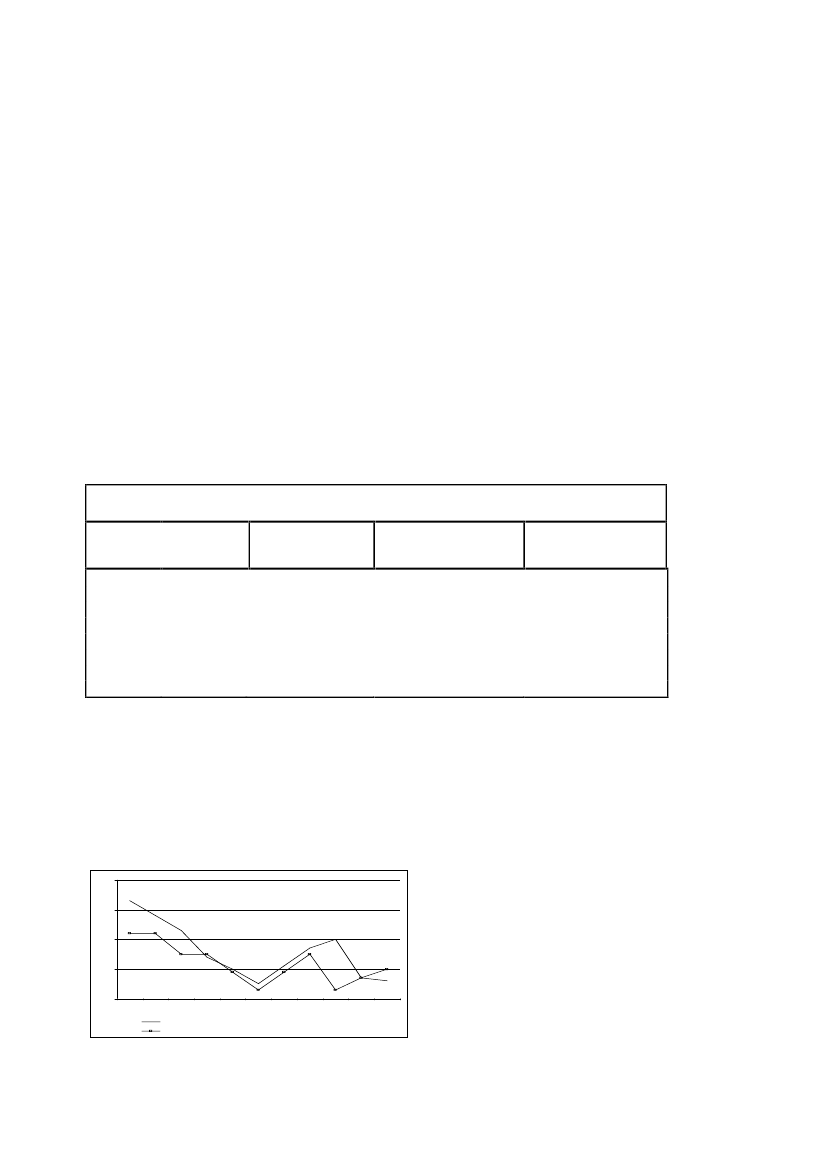

Realrenteantagelserne svarer – givet inflationen på 2 pct. – til nominelle renter på mellem 3til 9 pct., jf. tabel 1. I den forbindelse skal der gøres opmærksom på, at den effektive nomi-nelle obligationsrente har befundet sig under 5 pct. den største del af den sidste tiårige peri-ode,jf. figur 1.Figur 1. Effektiv nominel obligationsrente fra 2000 til 20107%

6%

5%

4%

3%20002001200220032004200520062007200820092010

Effekt iv obligat ionsrent eEffekt iv rent e på 10-årig st at sobligat ion (st ående lån), ult imo

Kilde: Danmarks Statistik

Side 2

Dermed er det eksemplerne med realrenter på mellem 1 og 3 pct. og en real beskatning påmellem 155,5 pct. og 86,9 pct., der udgør de mest realistiske scenarier ved en isoleret op-hævelse af mindsterenten.

Side 3