Skatteudvalget 2009-10

L 112

Offentligt

J.nr. 2010-511-0046Dato: 15. april 2010

TilFolketinget - Skatteudvalget

L 112 - Forslag til Lov om ændring af kursgevinstloven og forskellige an-dre love (Harmonisering af beskatning af fordringer i danske kroner ogfremmed valuta og nedsættelse af beskatningen af kapitalindkomst m.v.)Hermed sendes svar på spørgsmål nr. 2 af 24. marts 2010. Spørgsmålet erstillet efter ønske af Klaus Hækkerup (S).

Troels Lund Poulsen/ Lise Bo Nielsen

Spørgsmål 2:

Der ønskes en oversigt over beskatningen af renteindtægter, kapitalgevinster og aktieafkastfor de forskellige progressionstrin, før og efter lovforslagets eventuelle vedtagelse og belystmed virkningen af Forårspakke 2.0.Svar:

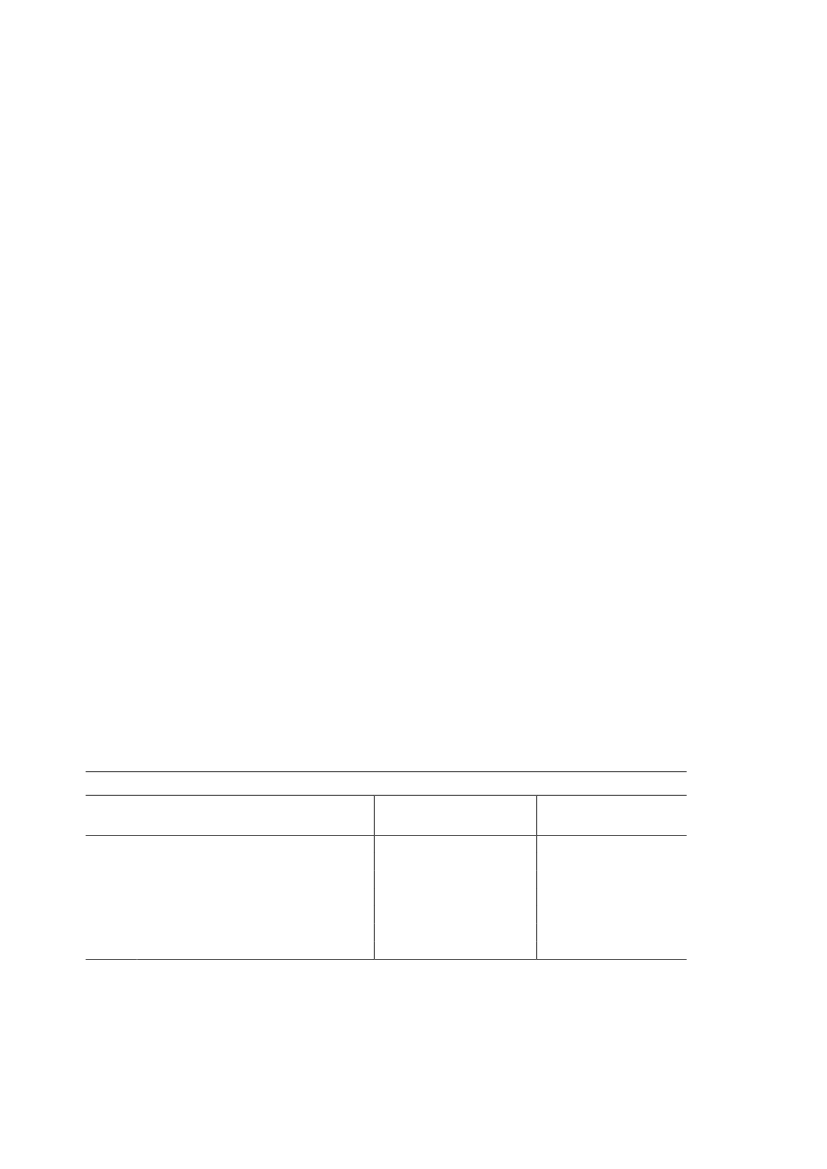

Beskatningen af afkastet fra husholdningernes formue er forholdsvis kompliceret. Afkastetbeskattes forskelligt alt efter, hvor opsparingen er placeret og med forskellige grader afprogression.Skattekommissionen anbefalede, at der tages skridt i retning af en mere ensartet beskatningaf afkastet fra husholdningernes formue herunder, at skattesatserne på positiv kapitalind-komst reduceres, så asymmetrien mellem positiv og negativ kapitalindkomst nedbringes.Satsnedsættelserne i forbindelse med såvelForårspakke 2.0som L112 sigter netop moddette, jf. nedenfor.Beskatningen af husholdningernes formue afhænger af, om der er tale om pensionsopspa-ring, ejerboliger eller fri formue – dvs. formue, der ikke er bundet i hverken pensionsopspa-ring eller ejerboliger. Beskatningen af den frie formue afhænger endvidere af, om der er ta-le om aktieindkomst, dvs. afkast fra aktier, eller rentebærende fordringer (herunder kapital-gevinster på obligationer og ejendomme), der beskattes som kapitalindkomst.Selvom aktie- og kapitalindkomstsbeskatningen blev sat ned i forbindelse medForårspak-ke 2.0,er beskatningen af husholdningernes frie opsparing stadig relativ høj. Den højestebeskatning af aktie- og kapitalindkomst udgør hhv. 42 og 51,5 pct. efterForårspakke 2.0.Til sammenligning beskattes afkastet fra pensionsformuen med 15 pct.,jf. tabel 1.Tabel 1. Nominel beskatning af husholdningernes formue, pct., gældende regler

UdenForårspakke 2.0PensionsopsparingAktieindkomstKapitalindkomstNegativ nettokapitalindkomstPositiv nettokapitalindkomstAnm:Kapitalindkomstbeskatningen er opgjort eksklusiv kirkeskat.Forårspakke 2.0(2019-regler)1527/42

1528/43/45

32,936,6/59

24,9/32,936,6/51,5

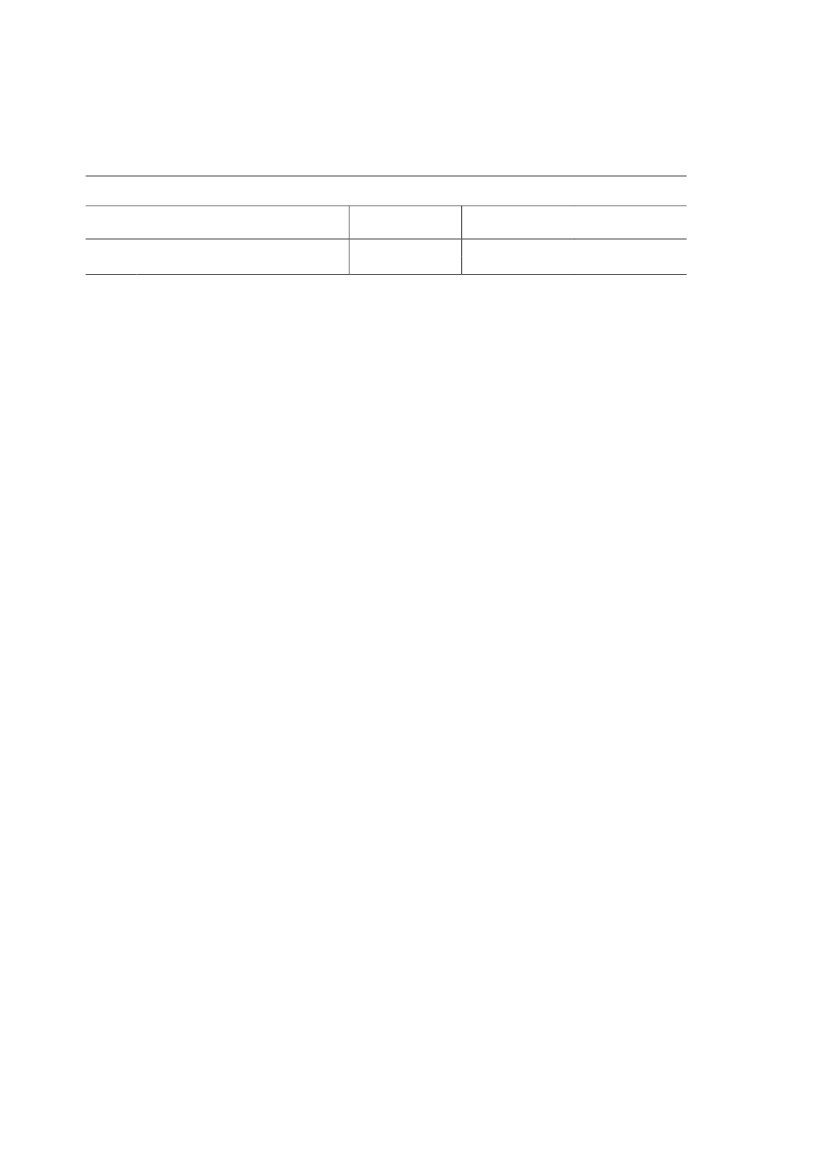

L112 indebærer alene en ændring af beskatningen af kapitalindkomst på øverste progressi-onstrin. Med forslaget sættes den højeste marginalsats – eksklusiv kirkeskat – ned på ni-veau med beskatningen af aktieindkomst på øverste progressionstrin,jf. tabel 2.Side 2

Tabel 2. Nominel beskatning af kapital- og aktieindkomst, pct.

Aktieindkomst, øverste progressionstrinKapitalindkomst, øverste progressionstrinAnm:UdenForårspak- Forårspakke 2.0ke 2.045425951,5

Forårspakke 2.0samt lovforslaget4242

Kapitalindkomstbeskatningen er opgjort eksklusiv kirkeskat.

Med L112 skabes således en mere ensartet beskatning af privates frie midler. Forslaget lig-ger dermed i naturlig forlængelse af såvelForårspakke 2.0som Skattekommissionens an-befalinger.

Side 3