Skatteudvalget 2009-10

L 112

Offentligt

J.nr. 2010-511-0046Dato: 15. april 2010

TilFolketinget - Skatteudvalget

L 112 - Forslag til Lov om ændring af kursgevinstloven og forskellige an-dre love (Harmonisering af beskatningen af fordringer i danske kroner ogfremmed valuta og nedsættelse af beskatningen af kapitalindkomst m.v.).Hermed sendes svar på spørgsmål 1 af 29. januar 2010. Spørgsmålet erstillet efter ønske af Jesper Petersen (SF).

Troels Lund Poulsen

/ Lise Bo Nielsen

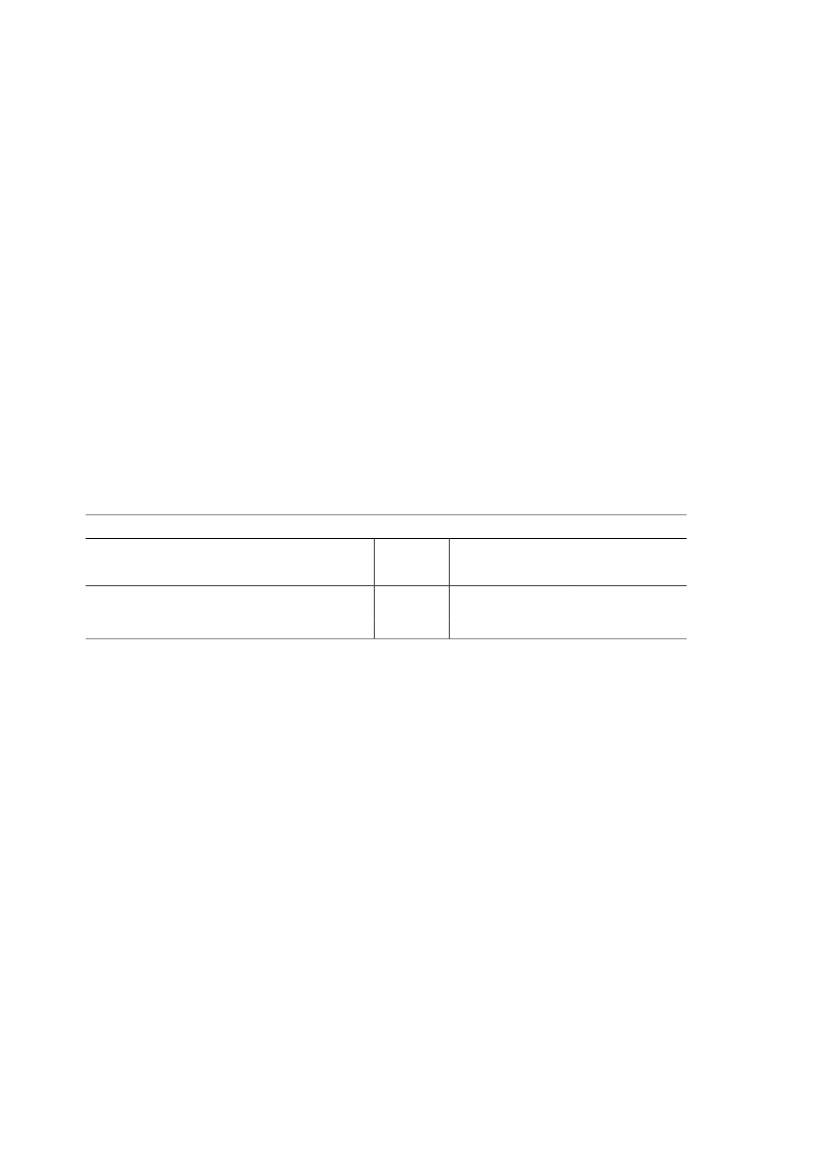

Spørgsmål 1:Ministeren bedes redegøre udførligt for de fordelingsmæssige konsekvenser af nedsættelsenaf skatten på positiv kapitalindkomst fra 51,5 til 42 pct.Svar:Med L112 foreslås den maksimale beskatning af kapitalindkomst nedsat fra 51,5 pct. til49,5 pct. i 2010, 47,5 pct. i 2011, 45,5 pct. i 2012, 43,5 pct. i 2013 og 42 pct. i 2014.Når skattesatsen på øverste progressionstrin foreslås nedsat, skal det ses i sammenhængmed, at udvidelsen og forøgelsen af en eksisterende bagatelgrænse typisk sikrer den obliga-tionsejer, der ikke betalte topskat af kapitalindkomst førForårspakke 2.0.Hertil kommer, at indførelse af generel beskatning af alle kursgevinster leder til, at beskat-ningen af det samlede reale afkast fra en hidtil blåstemplet obligation stiger fra i dag 64 pct.til op imod 81 pct. – hvis ikke satsen på øverste progressionstrin nedsættes. I år med renterog inflation som (forventet) for 2010 bliver afkastet direkte negativt, idet den reale skatte-sats overstiger 100 pct.,jf. tabel 1.Tabel 1. Nominelle og reale skattesatser ved forskellige renteantagelserPct.NuEfter isoleret ophæ- Efter samlet tiltagvelse af mindsteren-ten51,542,0127,6104,080,565,7

Effektiv nominel skattesatsEffektiv real beskatning med renter som 2010Effektiv real beskatning på sigtAnm:

41,2102,164,4

Den nominelle rente udgør 3,4 pct. og inflationen 2 pct. svarende til budgetteringsforudsætninger for 2010. På sigt forud-sættes renten at udgøre 5,75 pct. og inflationen 2 pct. svarende til Skattekommissionens forudsætninger.

Skatteydere, der betaler topskat af deres nettokapitalindkomst, og som har obligationer forfrie midler, har gennemsnitligt placeret 1,3 mio. kr. i obligationer. Det må forventes, at de-res porteføljesammensætning er meget følsom overfor en sådan skærpelse af beskatningen.Kompenseres de slet ikke, reduceres tilskyndelsen til opsparing, og formuen forskydes iretning af lavere beskattet pensionsopsparing, aktier og ejerboliger.Det vurderes derfor hensigtsmæssigt at anvende en del af merprovenuet fra ophævelsen afskattefriheden for visse kursgevinster på at nedsætte den maksimale beskatning af positivnettokapitalindkomst.Selve satsnedsættelsen ændrer ikke antallet af personer, der betaler topskat af kapitalind-komst. Betragtes alene de berørte personer, skønnes ca. 18.000 personer at få en skattelet-telse. Dette tal omfatter udover personer, der selv betaler topskat af kapitalindkomst, ogsåægtefæller samt samboende eller samlevende personer. Givet det nuværende renteniveauudgør den gennemsnitlige nedsættelse af skatten godt 12.000 kr. for disse personer, nårsatsnedsættelsen er fuldt indfaset.Side 2

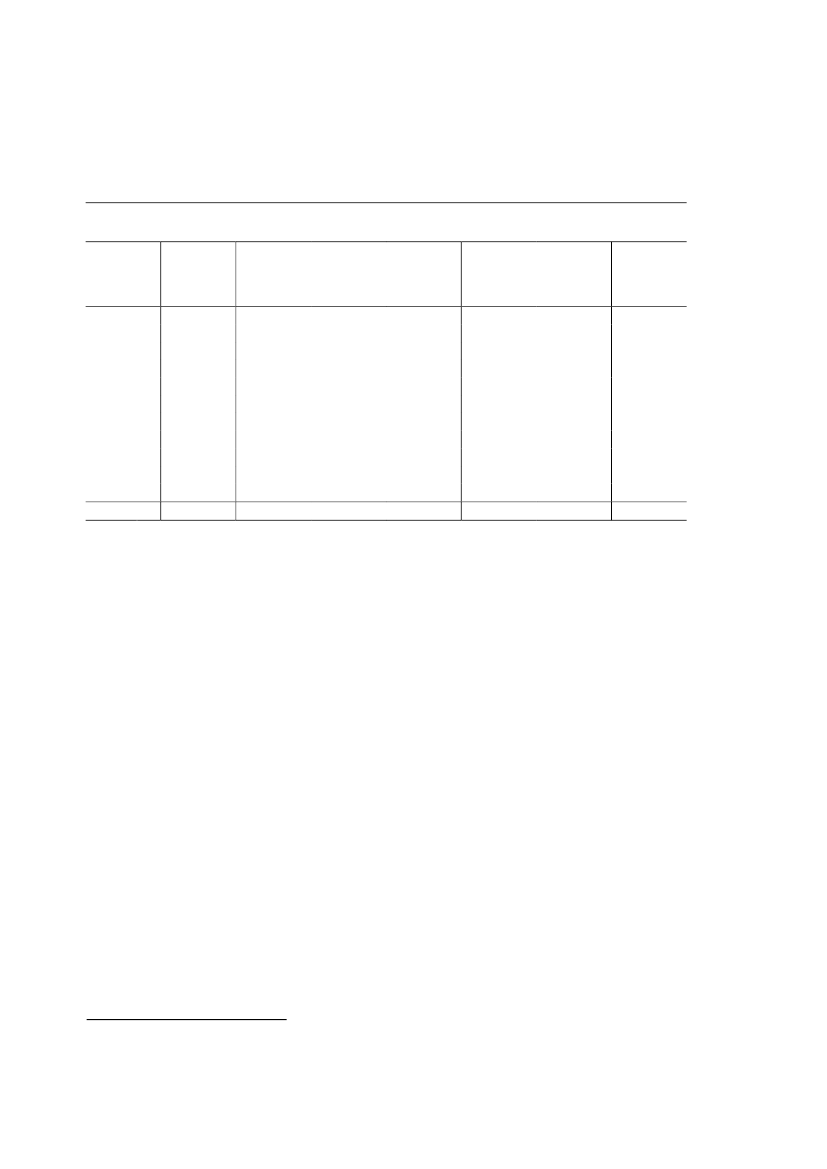

Fuldt indfaset giver satsnedsættelsen anledning til en umiddelbar lempelse på 220 mio. kr.1Betragtes konsekvenserne for befolkningen som helhed, tilfalder størstedelen af den umid-delbare skattelettelse den tiendedel af befolkningen, der har de højeste disponible indkom-ster,jf. tabel 2.Tabel 2. Nedsættelse af maksimal beskatning af positiv nettokapitalindkomst til 42pct. (2014-regler i 2010-niveau)Gns.bruttoind-komst1kr.94.900148.300173.300205.700249.000284.100319.900356.200404.100577.500281.300Gns.skat2kr.21.90038.40048.00060.00076.40090.300104.700119.900142.300228.20093.000Gns.ændringkr.000000000-500-100Samletskat2mia. kr.8,915,619,524,431,136,842,648,858,092,9378,8Samletlettelsemio. kr.0000-100-1-7-212-221Ændringift.disponibelindkomst3Pct.0,00,00,00,00,00,00,00,00,0-0,1-0,1

1. decil2. decil3. decil4. decil5. decil6. decil7. decil8. decil9. decil10. decilAlleAnm:

Antal1.0004074074074074074074074074074074.073

1.2.3.4.

Såvel bruttoindkomst, skattenedsættelse og den disponible indkomst er fordelt ligeligt på familiens voksne medlemmer. Ifordelingen indgår børn, herunder hjemmeboende ”børn” over 18 år, ikke. Decilinddelingen er foretaget i forhold til dendisponible indkomst.Bruttoindkomsten er opgjort som summen af personlig indkomst før fradrag for arbejdsmarkedsbidrag, aktieindkomst ogpositiv nettokapitalindkomst.Skattebetalingen er opgjort som summen af arbejdsmarkedsbidrag, statslige og kommunale indkomstskatter, herunderaktieindkomstskat og ejendomsværdiskat.Disponibel indkomst omfatter skattepligtige indkomster samt en række ikke skattepligtige overførsler.Beregningen er foretaget givet det aktuelle renteniveau samt den forhøjelse af topskattegrænsen, der er en del afForårs-pakke 2.0,og som forøger topskattegrænsen i 2011 til 409.100 kr. (2010-niveau). Under disse forudsætninger skønnesnedsættelsen at medføre et umiddelbart provenutab på ca. 220 mio. kr., hvilket – som anført i lovforslaget – er ca. halv-delen af den varige virkning. Når den varige virkning er større, skyldes det primært det aktuelt lave renteniveau.Beregninger på basis af en stikprøve på 3,3 pct. af befolkningen.

Kilde:

Det skyldes, at nedsættelsen af den maksimale beskatning af kapitalindkomst sker i topskat-ten, og at topskatteydere i sagens natur hovedsageligt er placeret i den del af befolkningen,der har de højeste indkomster.Lempelsen for den tiendedel af befolkningen, der har de højeste indkomster, udgør 0,1 pct.af den disponible indkomst, jf. tabel 2. Til sammenligning er den gennemsnitlige disponibleindkomst for personer i lavindkomstgruppen med positiv indkomst (afgrænset med 50 pct.af medianindkomsten) vokset med 1,6 pct. årligt fra 1983 til 2007. Således vil Danmark og-så efter L112 være det land i verden, hvor indkomstforskellene er mindst.2Hertil kommer, at beregningen ovenfor alene fokuserer på de lempelser, der primært tilfal-der den mest velhavende del af befolkningen. Merprovenuet fra ophævelsen af skattefrihe-12

Se også note 4 til tabel 2.Jf. Indkomstudvikling og –fordeling i Danmark 1983-2007, Finansministeriet 2010.Side 3

den foreslås – som allerede nævnt – også anvendt på at udbrede og forøge en eksisterendebagatelgrænse. Denne del af lempelserne vurderes primært at tilfalde skatteydere, der ikkebetalte topskat af deres positive nettokapitalindkomst førForårspakke 2.0.Dette fordi detypisk har en væsentlig mindre formue placeret i obligationer.Ligeledes tager beregningerne ovenfor heller ikke hensyn til den stramning, der finansiererskattelettelsen – dvs. til ophævelsen af skattefriheden for visse kursgevinster. Der foreliggerikke datagrundlag for hidtil skattefrie kursgevinster. Det datagrundlag, der normalt anven-des ved vurderingen af fordelingseffekter (den såkaldte lovmodel, der anvendes i tabel 2),indeholder derfor heller ikke registreringer af hidtil skattefrie kursgevinster.På denne baggrund må tabel 2 siges at give et meget ufuldstændigt billede af fordelingsef-fekterne af L112, men det er på den anden side heller ikke muligt at afdække fordelings-konsekvenserne fuldstændigt.

Side 4