Skatteudvalget 2009-10

SAU Alm.del

Offentligt

J.nr. 2010-318-0185Dato: 09.03.2010

TilFolketinget – Skatteudvalget

Hermed sendes svar på spørgsmål 208 af 9. februar 2010.Spørgsmålet er stillet efter ønske fra Jesper Petersen (SF).(Alm. del).

Troels Lund Poulsen/ Annemette Ottosen

Spørgsmål 208:

Ministeren bedes med henvisning til en bebudet 30 pct. stigning i forsik-ringspræmierne opdatere tallet for de private sundhedsforsikringers omfang som skatteud-gift og oplyse beløbet.Svar:

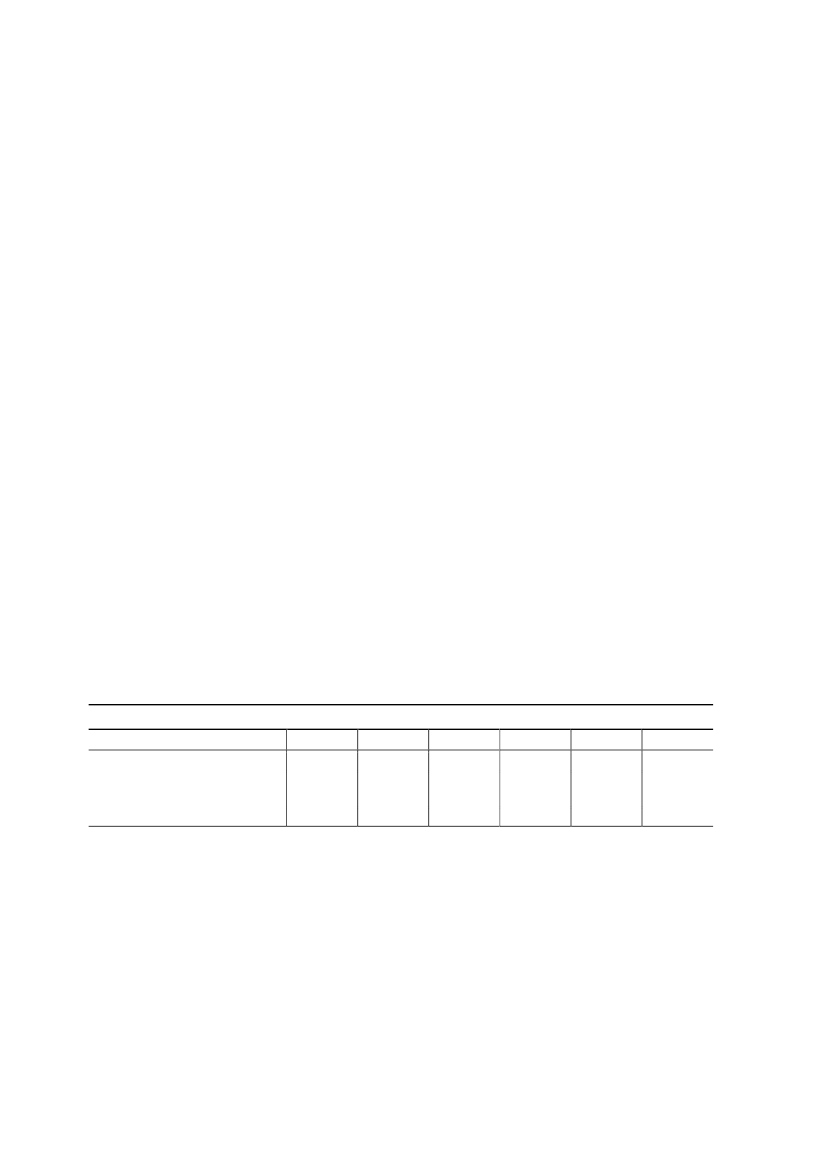

Udviklingen i arbejdsgiverbetalte sundhedsforsikringer og den tilhørende skatteud-gift er angivet i nedenstående tabel. Tabellen dækker perioden 2003 til 2008, som er det se-neste år, der foreligger statistiske oplysninger for.Som det fremgår, har skatteudgiften vedr. skattefritagelsen for arbejdsgiverbetalte sund-hedsforsikringer været stigende igennem perioden, hvilket primært kan tilskrives en størreanvendelse af ordningen, mens præmiebetalingerne pr. forsikrede har været rimelig kon-stante.Det bemærkes, at udviklingen i de gennemsnitlige præmiebetalingerikkeer et udtryk forden generelle prisudvikling på sundhedsforsikringer og derfor ikke er sammenlignelig medandre prisindeks. Det skyldes, at præmieindbetalinger dækker over forskellige typer afsundhedsforsikringer (primært med og uden behandlingsgaranti). Derfor kan en evt. stig-ning i gennemsnitspræmiebetalingerne både skyldes prisstigninger og være udtryk for, atflere køber et dyrere forsikringsprodukt.Ifølge de seneste udmeldinger fra forsikringsbranchen kan der forventes kommende pris-stigninger på området - på op imod 30 pct. Ifølge branchen skyldes disse prisstigninger enøget anvendelse af sundhedsforsikringer. Bl.a. viser tal fra Forsikring & Pension, at brutto-erstatningerne i 2008 for første gang oversteg bruttopræmieindtægterne, idet der blev betalt102 kr. i erstatning for hver 100 kr., der blev opkrævet i præmie. Dertil kommer, at forsik-ringsselskaberne udover udgifter til erstatninger også har udgifter til administration.Hvis prisstigningerne på 30 pct. realiseres, vil det alt andet lige medføre en stigning i skat-teudgiften på ca. 30 pct.Tabel 1. Udviklingen i arbejdsgiverbetalte sundhedsforsikringer i perioden 2003-2008

Årets priserAntal forsikredeGennemsnitlig præmiebetaling pr.forsikrede (kr.)Skatteudgift (mio. kr.)2003220.0001.1601052004271.0001.2301402005408.0001.0301752006532.0009902202007720.0001.0003002008900.0001.120420Kilde: Forsikring & Pension samt egne beregninger.Amn: Det bemærkes, at tallene i tabellen kan afvige fra tallene i de årlige statusrapporter over personalegoder, da der her er tale om opda-terede tal, mens tallene i de årlige rapporter angiver de bedst mulige skøn på de angivne udgivelsestidspunkter. Der er ved provenuskønnetfor 2008 beregningsteknisk forudsat 2008 skatteregler, og skønnet er inkl. automatisk afledt tilbageløb på moms og afgifter

Side 2