Det Energipolitiske Udvalg 2009-10

EPU Alm.del Bilag 172

Offentligt

EnergiforsyningssikkerhedRedegørelse om forsyningssikkerheden i DanmarkFebruar 2010

www ISBN: 978-87-7844-824-8

ForordEn sikker og stabil energiforsyning er en forudsætning for et samfund som det danske. Gennemmange års aktiv energipolitik har vi i Danmark oparbejdet et effektivt energisystem med en megethøj forsyningssikkerhed. De erfaringer og kompetencer vi har tilegnet os på dette område får vibrug for i de kommende årtier, når vi skal gennemføre en større omstilling af vores energiforsyningtil mere vedvarende energi og en udfasning af fossile brændsler. Det er regeringens vision, at vi skalhave et Danmark, som er uafhængigt af fossile brændsler.Med en sådan grundlæggende omstilling af vores energiforsyning og energisystem bliver det enudfordring at bevare den høje forsyningssikkerhed, som vi kender den i dag. Omvendt er det hellerikke en langsigtet løsning fortsat at lade samfundet være afhængigt af fossile brændsler. Og det erpå den baggrund, jeg hermed fremlægger en redegørelse om energiforsyningssikkerheden i Dan-mark.Redegørelsen viser, at vi i Danmark har en høj forsyningssikkerhed. Der er fortsat adgang til til-strækkelige energiressourcer, vi har en velfungerende infrastruktur, og vi har en adgang til udveks-ling af energi inden for EU og med andre lande, som vi benytter flittigt. Det stiller aktuelt Danmarki en gunstig situation.Danmark har i dag en betydelig import af især olieprodukter og kul og eksport af råolie og gas. Itakt med den faldende produktion af olie og gas i Nordsøen vil der blive et stigende behov for im-porterede brændsler fra stadig færre lande og regioner, samtidig med at der vil være en øget inter-national efterspørgsel efter de samme brændsler. Dermed kommer Danmark i samme båd som re-sten af EU-landene.Vi har således grundlaget for at reducere forbruget af fossile brændsler og i stedet indpasse stadigstørre mængder vedvarende energi i vores energiforsyning, men det kræver en fortsat udvikling afsystemet, så det i højere grad bliver muligt at lagre energien og styre energiforbruget. Det vil værenødvendigt, hvis stadig større dele af vores energi skal komme fra fluktuerende kilder som vind ogsol. Mens vedvarende energi altså på den ene side bliver en udfordring for vores forsyningssikker-hed, kan vedvarende energi på den anden side være med til at reducere vores afhængighed af impor-terede fossile brændsler.Effektiviteten i energiforsyningen er fordoblet siden oliekriserne i 1970’erne. Nu skal vi i gang medde næste skridt i omstillingen af energiforsyningen. Vi skal fortsat effektivisere energiforbrugetmarkant, og vi skal erstatte forbruget af fossile brændsler med vedvarende energi.Redegørelsen viser, at det er muligt. Men det kommer ikke af sig selv, og det kræver intelligenteløsninger. Der skal arbejdes over en bred front med udvikling og gennemførelse af energieffektiveog omkostningseffektive løsninger på produktion, distribution, handel og anvendelse af energi. Ogarbejdet skal ske på såvel nationalt niveau som i EU-regi. Samtidig skal vi udnytte det eksportpo-tentiale, der vil ligge i at gå forrest med de intelligente løsninger, som alle lande vil få brug for henad vejen.Lykke FriisKlima- og energiminister

Energiforsyningssikkerhed i Danmark

INDHOLDSAMMENFATNING OG KONKLUSION .............................................................................................................. 1DEL 1. RAMME FOR FORSYNINGSSIKKERHED.............................................................................................201.2.SAMSPILLET MED ØVRIGE INITIATIVER PÅ ENERGIOMRÅDET ...................................................20ASPEKTER AF FORSYNINGSSIKKERHED ..............................................................................................222.1 DEFINITION AF FORSYNINGSSIKKERHED.............................................................................................................222.2 FORSYNINGSSIKKERHED PÅ KORT,MELLEMLANGT OG LANGT SIGT.....................................................................242.3 BALANCE MELLEM ENERGIBEHOV OG ENERGIFORSYNING...................................................................................253.ØKONOMISKE ASPEKTER AF FORSYNINGSSIKKERHED ..................................................................263.1 ENERGITILSTRÆKKELIGHED..............................................................................................................................273.2 SYSTEMTILSTRÆKKELIGHED.............................................................................................................................303.3 SYSTEMSIKKERHED...........................................................................................................................................32DEL 2. ANALYSE AF DANMARKS FORSYNINGSSIKKERHED .....................................................................354.5.ERFARINGERNE EFTER OLIEKRISERNE I 1970ERNE .........................................................................35GLOBALE UDVIKLINGSTENDENSER......................................................................................................375.1 DANMARKS FORSYNINGSSIKKERHED I ET INTERNATIONALT PERSPEKTIV.............................................................375.2 UDVIKLINGEN I DET GLOBALE ENERGIFORBRUG.................................................................................................375.3 UDVIKLING I UDBUD OG EFTERSPØRGSEL PÅ DE GLOBALE ENERGIMARKEDER......................................................395.4 EU’S FORSYNINGSSIKKERHEDSSTRATEGI...........................................................................................................476.UDVIKLINGEN I DANMARKS ENERGIFORBRUG .................................................................................506.1 ENERGITJENESTER OG ENERGIFORBRUG.............................................................................................................506.2 BASISFREMSKRIVNING AF ENERGIFORBRUGET....................................................................................................506.3 MÅLSCENARIO–ET EKSEMPEL PÅ OPFYLDELSE AF MÅLSÆTNINGERNE I2020 ......................................................547.ENERGIFORSYNINGEN TIL DET DANSKE MARKED ...........................................................................587.1 ENERGIFORSYNINGEN2008 ...............................................................................................................................587.2 OLIE OG NATURGAS..........................................................................................................................................617.3 KUL................................................................................................................................................................647.4 VEDVARENDE ENERGI.......................................................................................................................................647.5 FREMTIDIG IMPORTAFHÆNGIGHED AF ENERGIRESSOURCER................................................................................658.INFRASTRUKTUREN PÅ EL-, FJERNVARME- OG NATURGASOMRÅDET .......................................688.1 ELINFRASTRUKTUR...........................................................................................................................................688.2 GASINFRASTRUKTUR........................................................................................................................................738.3 FJERNVARME....................................................................................................................................................769.BEREDSKAB OG TEKNISKE FORSKRIFTER ..........................................................................................78

Energiforsyningssikkerhed i Danmark

9.1 BEREDSKAB PÅ ENERGIOMRÅDET......................................................................................................................789.2 BEREDSKAB OVER FOR OLIEKRISER...................................................................................................................799.3 EL-OG GASBEREDSKAB.....................................................................................................................................809.4 VARMEFORSYNING...........................................................................................................................................8210.STATUS FOR FORSYNINGSSIKKERHEDEN .......................................................................................83

DEL 3. UDVIKLINGSMULIGHEDER OG FORSYNINGSSIKKERHED PÅ LÆNGERE SIGT ......................8511.12.MULIGHEDER FOR OMLÆGNING AF ENERGIFORSYNINGEN TIL VEDVARENDE ENERGI .85KRAV TIL INFRASTRUKTUREN...........................................................................................................90

12.1 SAMSPIL MELLEM FORSYNINGSSYSTEMERNE....................................................................................................9012.2 ØGET BEHOV FOR STYRINGSINSTRUMENTER.....................................................................................................9113.POTENTIALET FOR EFFEKTIVISERING AF ENERGIFORBRUGET ..............................................93

13.1 BAGGRUND FOR VURDERINGEN.......................................................................................................................9313.2 EFFEKTIVISERINGSPOTENTIALE OPDELT PÅ SEKTORER......................................................................................9413.3 BARRIERER.....................................................................................................................................................9814.TEKNOLOGISKE UDVIKLINGSTENDENSER ................................................................................... 100

14.1 LAGRING AF EL............................................................................................................................................. 10014.2 LAGRING AF VARME...................................................................................................................................... 10114.3 ELBILER....................................................................................................................................................... 10214.4 INTELLIGENT ELFORBRUG............................................................................................................................. 10314.5 UDVIKLING AF ANLÆG TIL VEDVARENDE ENERGI........................................................................................... 10314.6 FJERNKØLING............................................................................................................................................... 10414.7 CCS ............................................................................................................................................................. 105

Energiforsyningssikkerhed i Danmark

Sammenfatning og konklusionRegeringen har iværksat en række initiativer på energiområdet for at få et solidt og velunderbyggetgrundlag for at fastlægge den fremtidige energipolitik. Det drejer sig blandt andet om den kommen-de klimastrategi for perioden 2013 – 2020 og handlingsplan for vedvarende energi (VE-handlings-planen) om opfyldelse af målene for vedvarende energi frem til 2020. Hertil kommer, at Klima-kommissionen i efteråret 2010 skal præsentere forslag til, hvorledes Danmark på længere sigt kanfrigøre sig for afhængigheden af fossile brændsler. Endvidere har Det Europæiske Råd i oktober2009 tilsluttet sig et EU-mål om at reducere drivhusgasemissionerne med 80-95 pct. i 2050 i forholdtil 1990. En sådan reduktionsforpligtelse vil for Danmark betyde, at udledningerne skal være bragtned til mellem 0,6 og 2,4 ton CO2-ækvivalent pr. indbygger i 2050 mod 12,2 ton pr. indbygger i2007.I forlængelse af Klimakommissionens rapport vil regeringen komme med et oplæg til, hvordan oghvornår Danmark skal være uafhængig af fossile brændsler. Redegørelsen om energiforsyningssik-kerhed skal ses i denne sammenhæng, idet omstillingen til en energiforsyning, der baserer sig påvedvarende energikilder er en udfordring for forsyningssikkerheden.Rapporten diskuterer begrebet forsyningssikkerhed og den samfundsmæssige kontekst, som ergrundlaget for udformningen af en forsyningssikkerhedspolitik.Samfundets udgifter til energi og til opretholdelse af en sikker energiforsyning, har siden slutningenaf 1980’erne udgjort omkring 5 - 6 pct. af bruttonationalproduktet (BNP). Niveauet har tidligereværet væsentligt højere. Udgiften toppede i begyndelsen af 1980’erne med 14 pct. af BNP.En sikker energiforsyning er selve fundamentet for, at samfundet kan fungere. Rapporten gennem-går forsyningssikkerheden i et nationalt og internationalt perspektiv. Konklusionen er, at den danskeforsyningssikkerhed aktuelt ligger højt, både med hensyn til energiressourcer og infrastruktur. Deter vigtigt, at den opretholdes på et højt niveau også i de kommende år, hvor Danmark og hele ver-den står overfor store udfordringer på klima- og miljøområdet.Løsningerne på udfordringen med omstilling til et samfund uafhængigt af fossile brændsler kanisoleret set betyde en svækkelse af forsyningssikkerheden, hvis ikke de implementeres hensigts-mæssigt. Det vurderes dog på baggrund af den aktuelle situation og de tilgængelige løsninger, atdette er muligt, men at det vil kræve en veltilrettelagt omstilling af energiforsyningen.Investeringer i forsyningssikkerheden må altid vejes op imod en vurdering af risikoen for forsy-ningssvigt.

1

Energiforsyningssikkerhed i Danmark

Boks 1Forsyningssikkerhed kan på energiområdet udtrykkes vedsandsynligheden for, at derer energitjenester til rådighed til konkurrencedygtige priser, når de efterspørges afforbrugerne - uden at Danmark bringes i et uhensigtsmæssigt afhængighedsforholdtil andre lande.En politik til sikring af forsyningssikkerheden skal indeholde mekanismer, der sikrer, atde nødvendige energitjenester er til rådighed på vilkår, der bidrager til økonomisk stabi-litet og samfundets udvikling generelt, og tager hensyn til økonomien for berørte for-brugergrupper: husholdninger, erhvervslivet og det offentlige. Indsatsen for at fastholdeen høj forsyningssikkerhed skal være robust overfor internationale politiske ud-fordringer, markedsmæssige forhold samt klima-, energi- og miljøpolitiske hensyn.

Sammenhængen mellem den tekniske definition af forsyningssikkerhed og de hensyn og vilkår, derindgår i politikken, er illustreret i figur 1.Figur 1. Forsyningssikkerhedspolitik

InternationalepolitiskeforholdMarkedet og interna-tionaleaftaler

Samfunds-økonomi

EnergiProduktionSlutforbrugInfrastruktur

Privat- og virk-somheds- økonomi

Miljø

Klima

Forsyningssikkerhed på energiområdet forudsætter, at der ertilstrækkelige mængder energitil rå-dighed til alle formål,tilstrækkelig produktionskapacitettil at omdanne primær energi til elektricitetog varme,tilstrækkelig infrastruktur,dvs. kapacitet i transmissions- og distributionsnet til at trans-portere energien, herunder de nødvendige udlandsforbindelser, ogtilstrækkelig kapacitet i slutfor-brugernes anlægog installationer til at anvende energien.

2

Energiforsyningssikkerhed i Danmark

En højenergieffektiviteti alle led af energikæden begrænser det samlede behov for tilført energi ogbidrager dermed til at muliggøre en høj forsyningssikkerhed. Energiforbrugets sammensætning påenergikilder har ligeledes væsentlig betydning for mulighederne for at opretholde en høj forsynings-sikkerhed.Tilgængeligheden af energi sikres af de internationale markedet. Alle former for energi og brændselhandles internationalt, og velfungerende markeder, hvor alle parter ser en interesse i, at markedetfungerer, er et bærende element i at opretholde en sikker og økonomisk effektiv energiforsyning.Begrænsninger i udbuddet af energi på markederne medfører en øget konkurrence om de resterendemængder energi med stigende priser til følge. Diversificering af energikilderne kan være med til atbegrænse negative konsekvenser af energikriser.Danmarks energiforsyning er således forbundet til de internationale energimarkeder. Det gælderogså den danske produktion af olie og naturgas, der købes og sælges, hvor det samlet set er mestfordelagtigt for markedets aktører, og hvor den nødvendige infrastruktur er til stede. Det er medandre ord ikke muligt for Danmark at sikre, at olie- og gasressourcerne fra Nordsøen anvendes iDanmark. Det gælder heller ikke i en krisesituation, hvor Danmark er bundet af internationale afta-ler inden for IEA og EU, hvor landene er forpligtede til dele energiressourcer solidarisk.Det skal derfor understreges, at det ikke er en garanti for en høj forsyningssikkerhed, at et land haren stor egenproduktion energi. Danmark har således kun i årene siden 1997 haft en egenproduktionaf energi, der oversteg det indenlandske forbrug, uden at forsyningssikkerheden i perioden før dettehar været påvirket negativt, idet der siden starten af 1980’erne har været sikret diversificering ienergikilderne.Internationale politiske forhold kan imidlertid påvirke markedets funktion. Ændringer i internatio-nale politiske og markedsmæssige forhold kan give sig til udtryk i energikriser, herunder i reduce-rede leverancer, som fører til stigende priser på energi. Erfaringen viser, at energiforbruget har enlav priselasticitet i forhold til kortvarige prisudsving. Ved forventning om, at indtrådte prisændrin-ger vil være permanente, vil disse med tiden blive imødegået med en omlægning til andre energifor-mer, forudsat at dette er muligt. Specielt i transportsektoren har mulighederne for en sådan omlæg-ning hidtil vist sig at være begrænsede.Svigt i energileverancer søges blandt andet imødegået med energilagre, internationale aftaler ogmed sikring af fælles interesser mellem leverandør og aftager, således som det i vid udstrækninggælder på naturgasmarkedet.Samarbejdet i EU om det indre marked og om sikring af den nødvendige energiinfrastruktur er der-for en hovedhjørnesten i opretholdelse af forsyningssikkerheden.Danmarks forsyningssikkerhed kan således bedst sikres gennem diversificering af energikilderne,energilagre, velfungerende energimarkeder og internationale aftaler på energiområdet samt en til-

3

Energiforsyningssikkerhed i Danmark

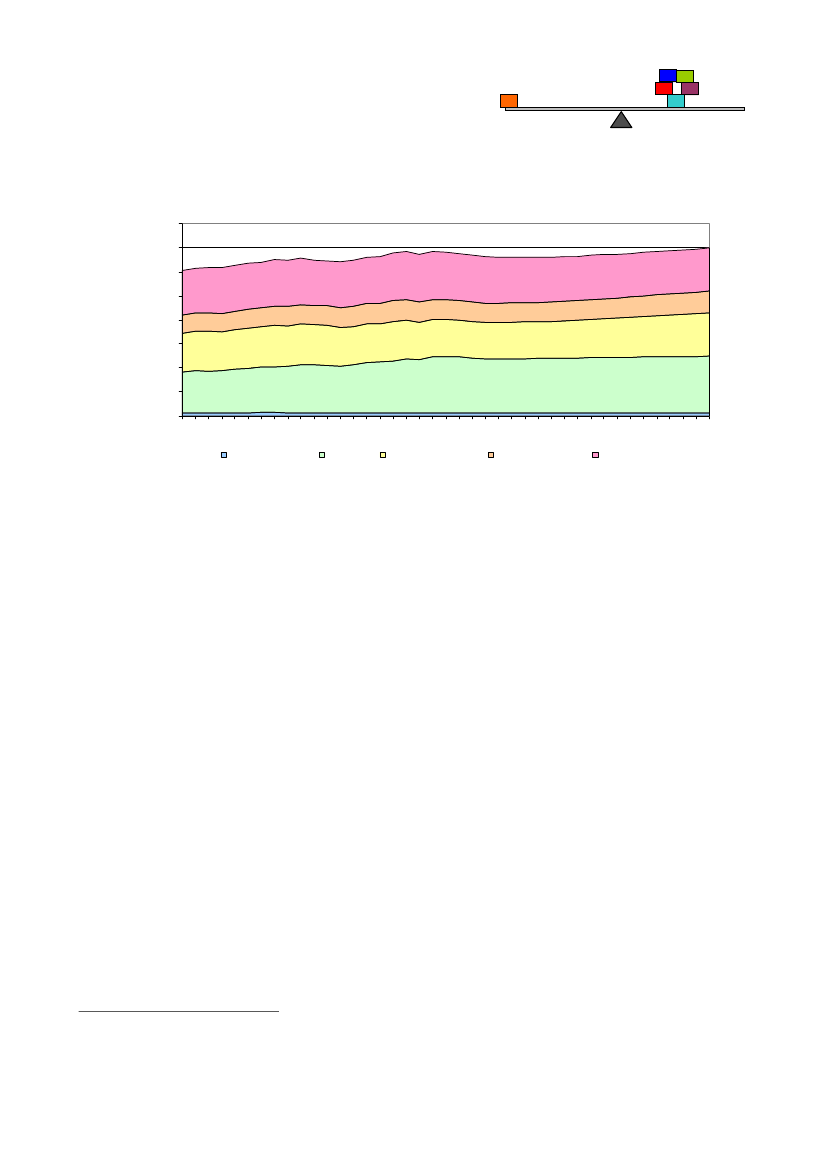

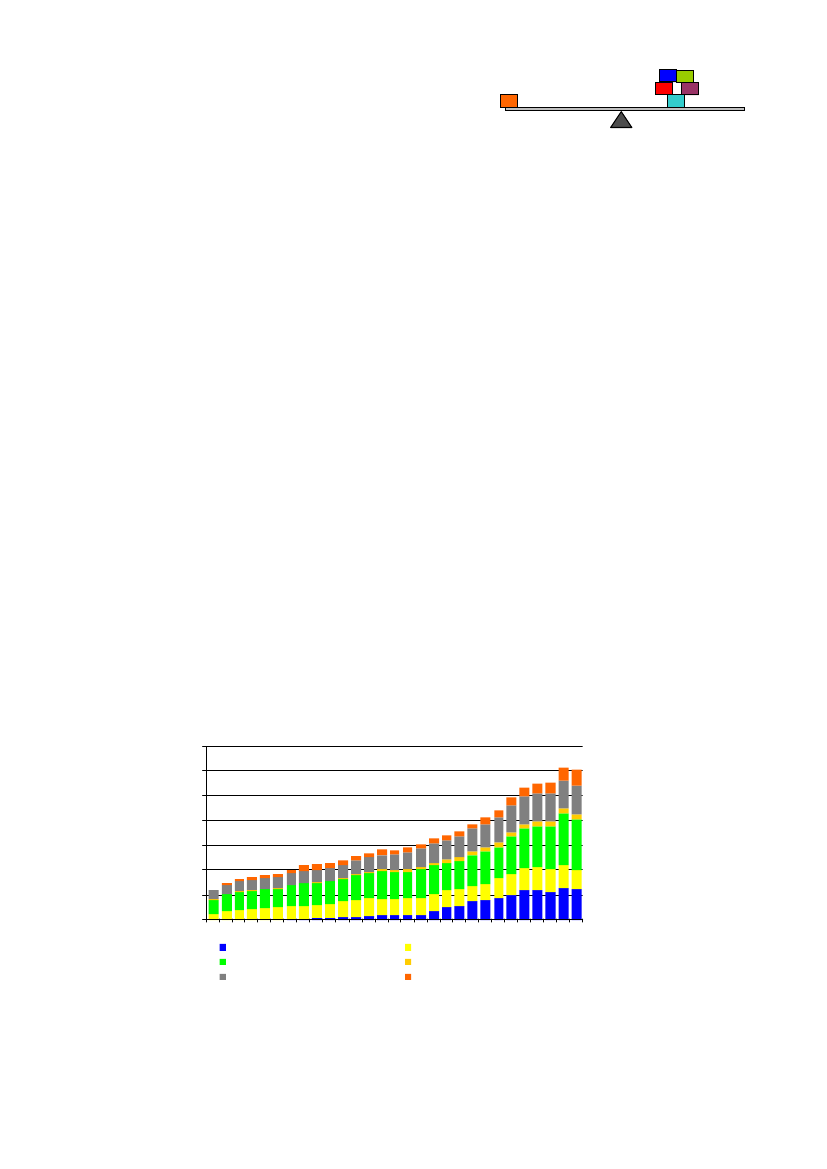

strækkelig og driftssikker national kapacitet til at distribuere og, for en del af de primære brændslersvedkommende, at omdanne energien, så den bliver tilgængelig for forbrugerne.Udviklingen i Danmarks energiforbrugFigur 2 viser udviklingen i Danmarks samledeenergiforbrugog dets sammensætning siden 1900.Især i 1960erne udviklede energiforbruget sig kraftigt, og kulforbruget blev stort set erstattet af oliefrem til 1972, hvor importeret olie udgjorde mere end 90 pct. af energiforbruget.Figur 2. BruttoenergiforbrugetBruttoenergi fordelt på brændsler– 2008 (PJ)fordelt på brændsler 1900PJ

Korrigeret

900

600

300

01900 1925 1950 1960 1972 1975 1980 1985 1990 1995 2000 2005 2008

Olie

Naturgas

Kul, koks og tørv

Vedvarende energi m.m.

Kilde: Energistyrelsens energistatistik, klimakorrigeret og korrigeret for nettoeleksport

Den første energikrise satte ind i 1973 på grund af begrænsninger i olieproduktionen og en deraffølgende usikkerhed om, hvorvidt der var tilstrækkelige oliemængder på markedet. Det resulterede ien firedobling af oliepriserne over få måneder, hvilket ramte Danmark hårdt, fordi vores energifor-syning var næsten fuldstændig afhængig af olie. Hertil kom en olieembargo mod en række lande,heriblandt Danmark. Krisen illustrerede, at den begrænsede diversificering i energikilderne påvir-kede forsyningssikkerheden negativt.Markedet reagerede ved, at en del af de store energiforbrugere, især kraftværker og fjernvarmevær-ker samt dele af industrien, omlagde forbruget fra olie til kul. Derudover førte krisen til formuleringaf en energipolitik ud fra forsyningssikkerhedsmæssige og samfundsøkonomiske hensyn og medvægt på energibesparelser og diversificering af forbruget, blandt andet gennem øget udbredelse affjernvarme, introduktion af naturgas og øget brug af vedvarende energi.Således medførte den forsyningssikkerhedsmæssige udfordring i forbindelse med oliekrisen enmarkedsmæssig og energipolitisk reaktion, som i den efterfølgende periode har sikret en høj forsy-ningssikkerhed i Danmark.

4

Energiforsyningssikkerhed i Danmark

Figuren viser, at væksten i energiforbruget gik i stå, og at olien i årene efter 1972 igen blev delvisterstattet af kul, frem til begyndelsen af 1990erne. Her skete endnu et skift i energipolitikken, fordider kom stigende fokus på CO2-udledningen. Det internationale samarbejde om begrænsning afudledning af drivhusgasser blev for alvor startet med Rio-konferencen i 1992. Bruttoenergiforbrugethar siden 1970’erne ligget omkring 850 PJ. Det skal erindres, at BNP i samme periode (1972 –2008) er vokset med 104 pct. Der er over perioden således opnået en effektivitetsforbedring på i alt48 pct.I de seneste ca. 5 år har olieforbruget ligget på ca. 40 pct. af bruttoenergiforbruget. Kul, naturgas ogvedvarende energi udgør nogenlunde lige store andele af det resterende energiforbrug, idet andelenaf vedvarende energi er stigende.Forsyningssikkerheden på kort sigt (0 – 2 år)På det helt korte sigt koncentrerer indsatsen for at bevare forsyningssikkerheden sig om at sikre envelfungerende infrastruktur og en tilstrækkelig adgang til energi samt et beredskab til håndtering afkortvarige afbrud i forsyningen. Udgangspunktet er, at energiforsyningerne er til stede i nødvendigtomfang, og at der aktuelt ikke ses at være internationale politiske eller handelsmæssige risici af be-tydning mod forsyningerne, samt at den danske infrastruktur er veludbygget og af høj teknisk stan-dard.I boks 2 er opregnet forhold af særlig betydning for forsyningssikkerheden i dette helt korte per-spektiv.Boks 2Risici for forsyningssikkerheden på kort sigtafbrud i forsyningen på grund af tekniske svigt iforsyningssystemerne,overgrav-ning af ledninger mv.pludseligt opståede begrænsninger i de internationaleleverancer af energi,som på-virker energipriserne i opadgående retningMidler til at imødegå svigt i forsyningssikkerheden på kort sigtrelevante og opdaterede tekniske forskrifter for energianlæg, opdateret kortmateri-ale, information til entreprenører mv.løbende drift og vedligeholdelse og nødvendige forstærkninger af energianlæg i for-hold til markedsudviklingen, herunder forstærkning af gasnettet nord og syd for dendansk/tyske grænse med henblik på fuld integration i det europæiske gasmarkednationale og internationale aftaler om beredskabsarbejde, herunder tilstrækkelig la-gerkapacitet og krisestyringsmekanismer, blandt andet baseret på aftaler inden forIEA og EUinternationale aftaler til sikring af markedet og den nødvendige udbygning af pro-duktions- og raffinaderikapacitet mv.

5

Energiforsyningssikkerhed i Danmark

Tekniske nedbrud forebygges ved, at der fastholdes en ordentlig standard i forsyningssystemernemed udgangspunkt i relevante tekniske forskrifter og en effektiv drift og vedligeholdelse samt vedat overgravningsuheld forbygges ved information til entreprenører. Hertil kommer beredskabslagreog beredskabsarbejdets mekanismer til at håndtere tekniske og politiske krisesituationer.I forhold til det internationale perspektiv ligger den største forsikring for at fastholde stabile ener-gileverancer som nævnt i velfungerende markeder.Det vurderes samlet set, at der på kort sigt er meget begrænsede risici for omfattende eller længere-varende afbrud i leverancerne af energi. De danske naturgasleverandørers adgang til nordsøressour-cerne betyder, at Danmark i nogen grad kan sikres naturgas uafhængigt af det europæiske net. Dogmedfører blandt andet indgåede eksportkontrakter, at Danmark ikke kan forbeholde danske ressour-cer til det danske marked, ligesom det heller ikke vil være muligt i tilfælde af en krisesituation. Forat fastholde forsyningssikkerheden på naturgasområdet vil der derfor inden for få år være behov foren forstærkning af gasnettet nord og syd for den dansk/tyske grænse. Herved vil Danmark få adgangtil gas fra såvel Rusland, der besidder verdens største gasfelter, som fra Norge, der ilandfører singas syd for grænsen, og fra Holland, bl.a. i form af regassificeret LNG.Politiske og økonomiske uenigheder har dog i visse tilfælde medført leveringsbegrænsninger, somman så det for gasforsyningen via Ukraine til en række lande i Central- og Østeuropa i vinteren2008/09. Den kommende Nord Stream forbindelse vil bidrage til diversificering af forsyningsru-terne til det europæiske marked.Forsyningssikkerhed er således et europæisk anliggende. Som medlem af EU arbejder Danmarkogså på at finde europæiske løsninger, der kan forbedre forsyningssikkerheden. I EU-regi arbejdesder aktuelt på at erstatte det nuværende forsyningssikkerhedsdirektiv med en forordning, der skalstyrke beredskabsarbejdet og infrastrukturen.Naturgasmarkedet er karakteriseret af forholdsvis få udbydere, hvilket alt andet lige forøger risi-koen for, at disse kan bruge gassen strategisk. På den anden side er der traditionelt et udbredt inte-ressefællesskab mellem udbydere og brugere, fordi der er en fælles interesse i at sikre økonomien ide omfattende produktions- og netinvesteringer mv. Samtidig er de fleste store eksportører af energiafhængige af indtægterne fra brændselssalget, hvilket underbygger de fælles interesser mellem ud-bydere og efterspørgere.På oliesiden vil især transportsektoren blive ramt ved eventuelle forsyningssvigt. Her er kun megetbegrænsede muligheder for at anvende alternative energikilder på kort sigt. De bilfrie søndage i1973 var et resultat af pusikkerhed om olieleverancerne. Begrænsninger i forsyningerne af olie tilandre formål, herunder især opvarmning og industrielle processer, vil i nogle tilfælde kunne erstat-tes med andre energiformer, såfremt disse ikke også falder bort. Erfaringen er imidlertid, at interna-tionale kriser snarere viser sig i form af prisstigninger end som svigt i leverancerne af energi. Deseneste års prisfluktuationer har demonstreret den lave priselasticitet på energiområdet, idet de kun ibegrænset omfang har afspejlet sig i forbruget.

6

Energiforsyningssikkerhed i Danmark

For kul er risikoen for forsyningssvigt yderst begrænset. Dels er der rigelige kulreserver, dels er deren lang række lande, som producerer og eksporterer kul. Der er således mulighed for at skifte leve-randør i tilfælde af faldende leverancer fra enkelte leverandører. Hertil kommer, at de store forbru-gere, dvs. kraftværkerne, har store kullagre.Den overordnede vurdering på baggrund af markedsanalysen og beskrivelsen af det danske energi-forbrug er, at tilgangen af energi til det danske marked vil være tilstrækkelig og stabil på kort sigt,idet der dog som nævnt kan være behov for at forstærke gasforbindelsen til udlandet. Hertil kom-mer, at Danmark på det korte sigt fortsat vil have så stor en produktion af olie, naturgas og vedva-rende energi, at den overstiger det samlede danske energiforbrug. I lyset af Danmarks betydeligeegenproduktion af olie og gas står vi stærkere sammenlignet med lande, der er mere importafhæn-gige, uagtet at Danmark også er afhængig af import af kul samt en række oliebaserede brændstoffer.Energimæssige omlægninger alene af hensyn til forsyningssikkerheden presser sig ikke på i dettehelt korte perspektiv. Da omlægninger inden for energiforsyningen typisk er tidsmæssigt krævende,vil der imidlertid allerede inden for de nærmeste år være behov for at imødegå de forsyningssikker-hedsmæssige udfordringer landet står over for på det lidt længere sigt. Den primære udfordring forforsyningssikkerheden vil her være omstillingen af energiforsyningen til at kunne indpasse stadigstørre mængder vedvarende energi. Således tilsiger særligt miljø- og klimahensyn, at der skal ske enindsats for at nedbringe forbruget af fossile brændsler og fremme energieffektiviseringer generelt.Forsyningssikkerheden på mellemlangt sigt (op til 2020)Udviklingen i energiforbrugetDanmark vil i de kommende år opleve, at en fortsat større andel af energiforbruget vil blive dækketaf vedvarende kilder. Der vil dog også fremover være behov for en betydelig import af kul og olie-produkter, ligesom det kan blive nødvendigt at importere en vis mængde naturgas.På kort og mellemlangt sigt vil der i de kommende år ske en løbende stigning i den danske importaf fossile brændsler. Dette vil primært påvirkesamfundsøkonomien,fordi indtægterne fra energi-eksporten har oversteget udgifterne til energiimporten, ligesom skatteindtægter fra nordsøproduk-tionen har bidraget til statens indtægter. Men på længere sigt vil det også kunne påvirke forsynings-sikkerheden, hvis en stigende mængde af energien må importeres fra relativt få lande og regioner.Den internationale politiske situation på energiområdet vil i fremtiden være præget af en fortsat sti-gende international efterspørgsel efter alle former for energi og brændsler og et tilsvarende pres påressourcerne. Allerede på mellemlangt sigt vil efterspørgslen som følge af befolkningsudviklingenog den økonomiske udvikling især i de store udviklingsøkonomier øge konkurrencen om ressour-cerne. Der er ikke sikre tal for, hvor længe reserverne af fossil energi (olie, naturgas og kul) vilrække, idet det jo i høj grad vil afhænge af udviklingen i forbruget og i viljen til at investere i enøget efterforskning og udvinding. Reserverne bruges næppe op, men det kan på sigt blive så om-kostningstungt at udvinde kulbrinterne, at efterspørgslen af den grund vil falde til fordel for andreenergikilder. For kul er der dog tale om en høj forsyningssikkerhed, fordi reserverne er rigelige ogfordelt på mange lande, mens forsyingssikkerheden for olie og naturgas er noget lavere.

7

Energiforsyningssikkerhed i Danmark

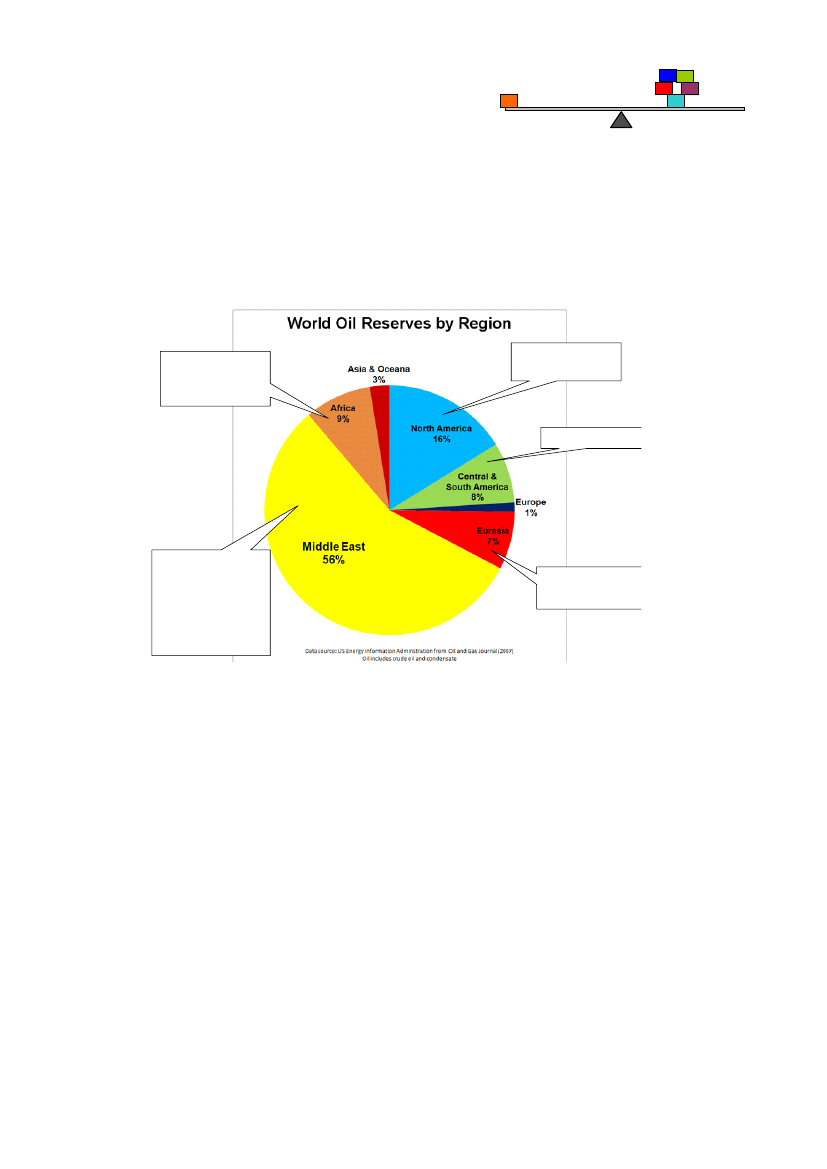

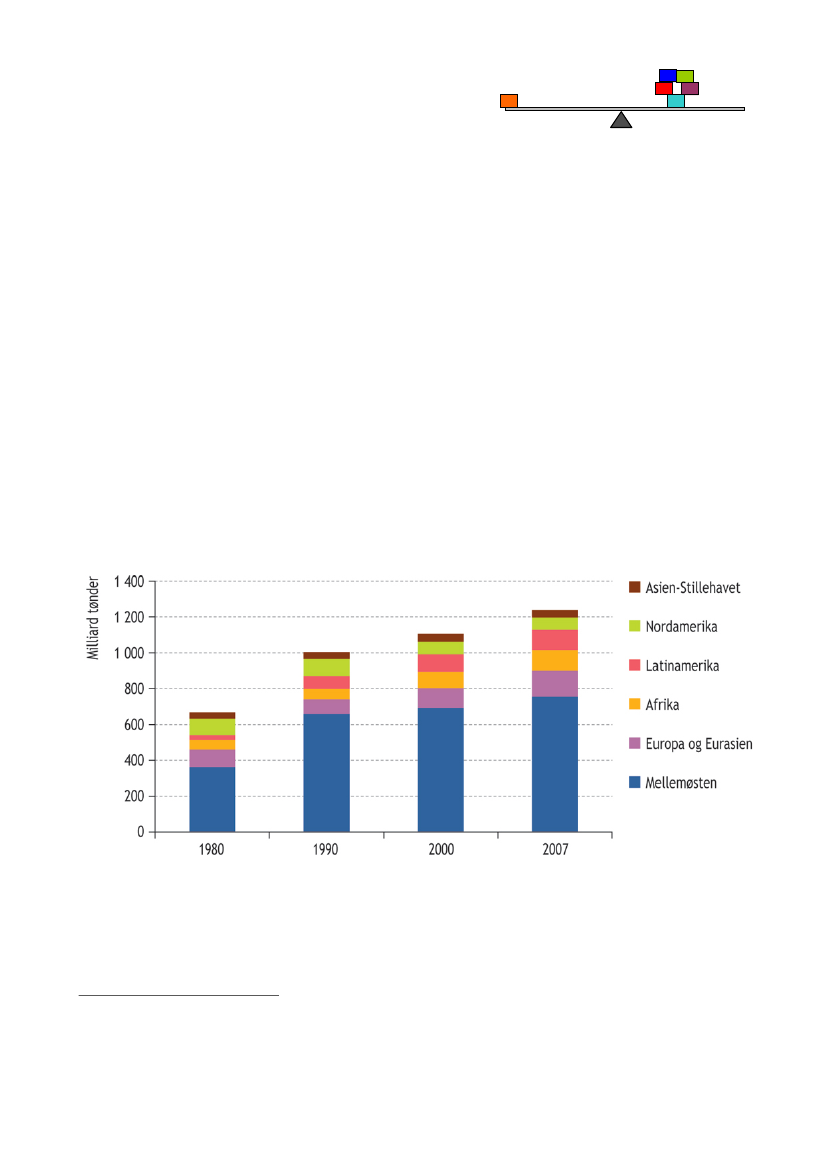

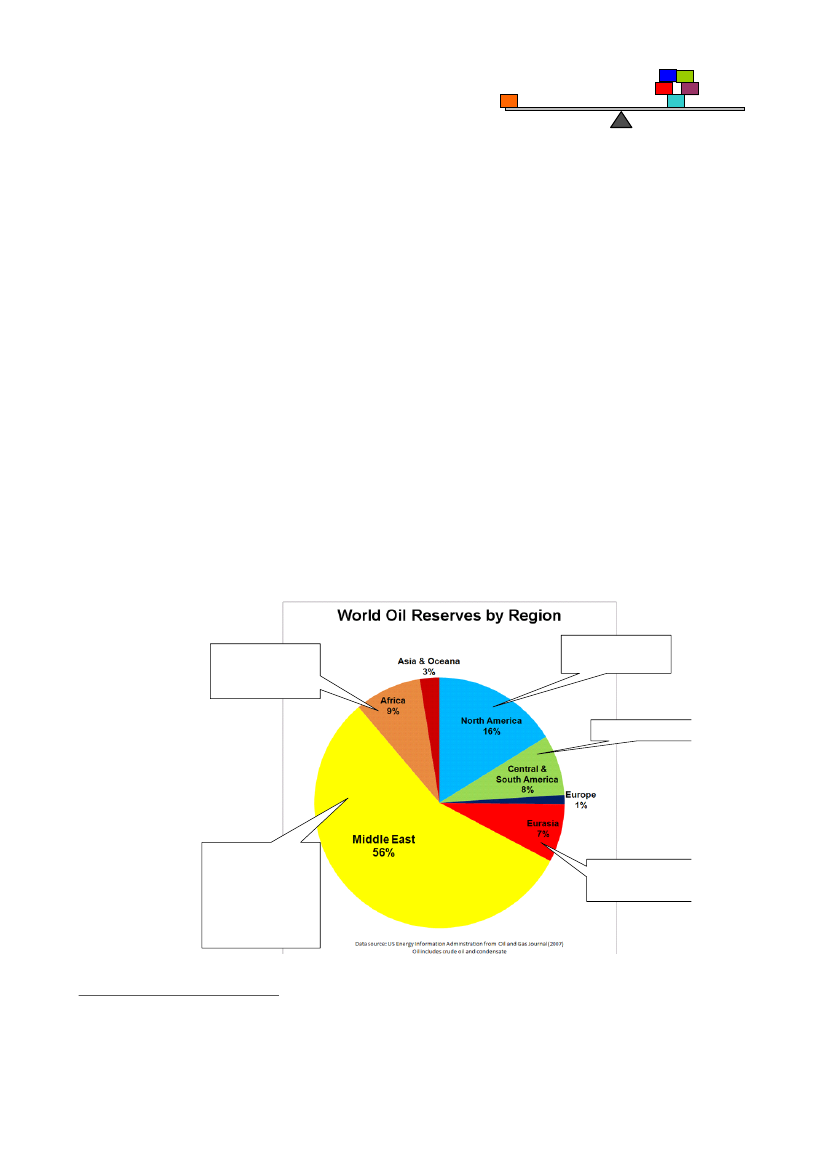

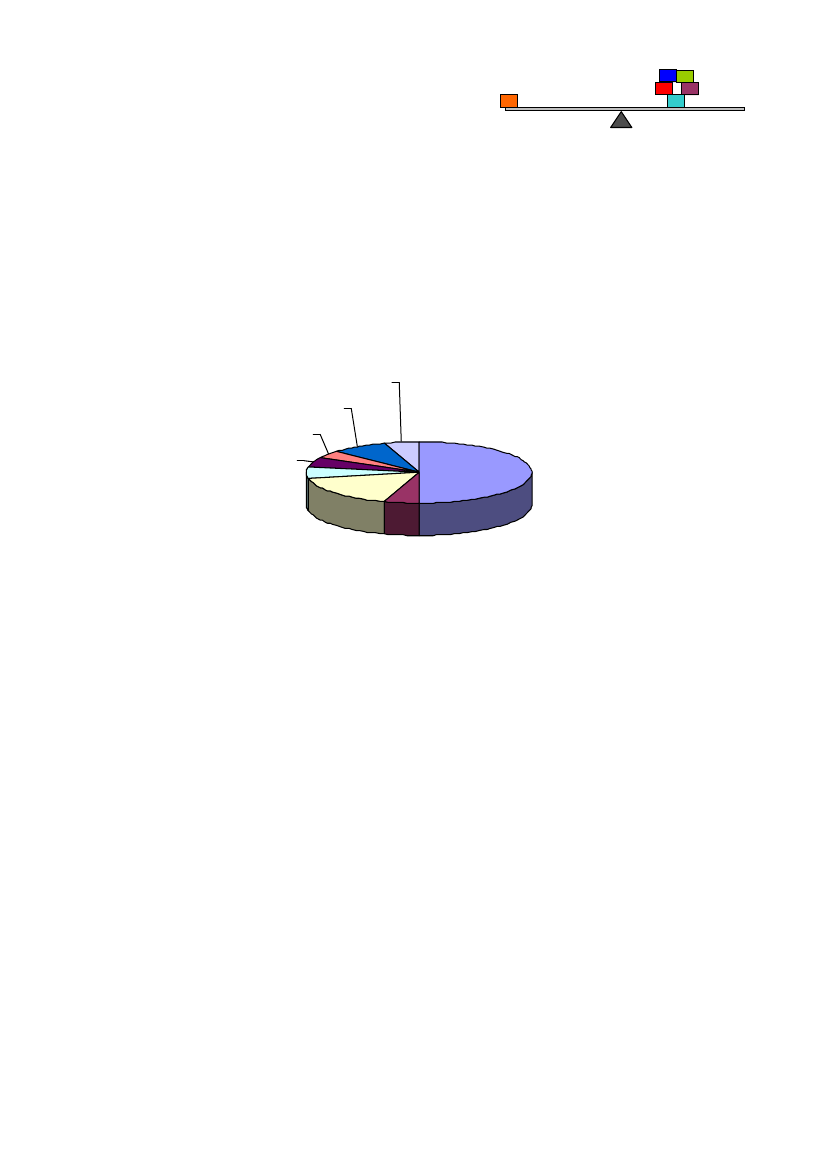

Særlig stort er presset på verdens oliereserver. Hertil kommer, at oliereserverne er koncentreret pårelativt få lande og regioner, jf. figur 3, hvilket giver en ekstra markedsmæssig udfordring. Dettekan give sig udslag i stigende priser på olie. IEA forventer dog ikke umiddelbart kraftige stigningeri priserne på primære brændsler frem mod 2030.Figur 3. Verdens oliereserver fordelt på regioner og hovedproducentlande, 2007

• Libyen• Nigeria• Algeriet

• Canada• USA

• Venezuela

• Saudi Arabien• Iran• Irak• Kuwait• ForenedeArabiske Emirater

• Rusland• Kasakhstan

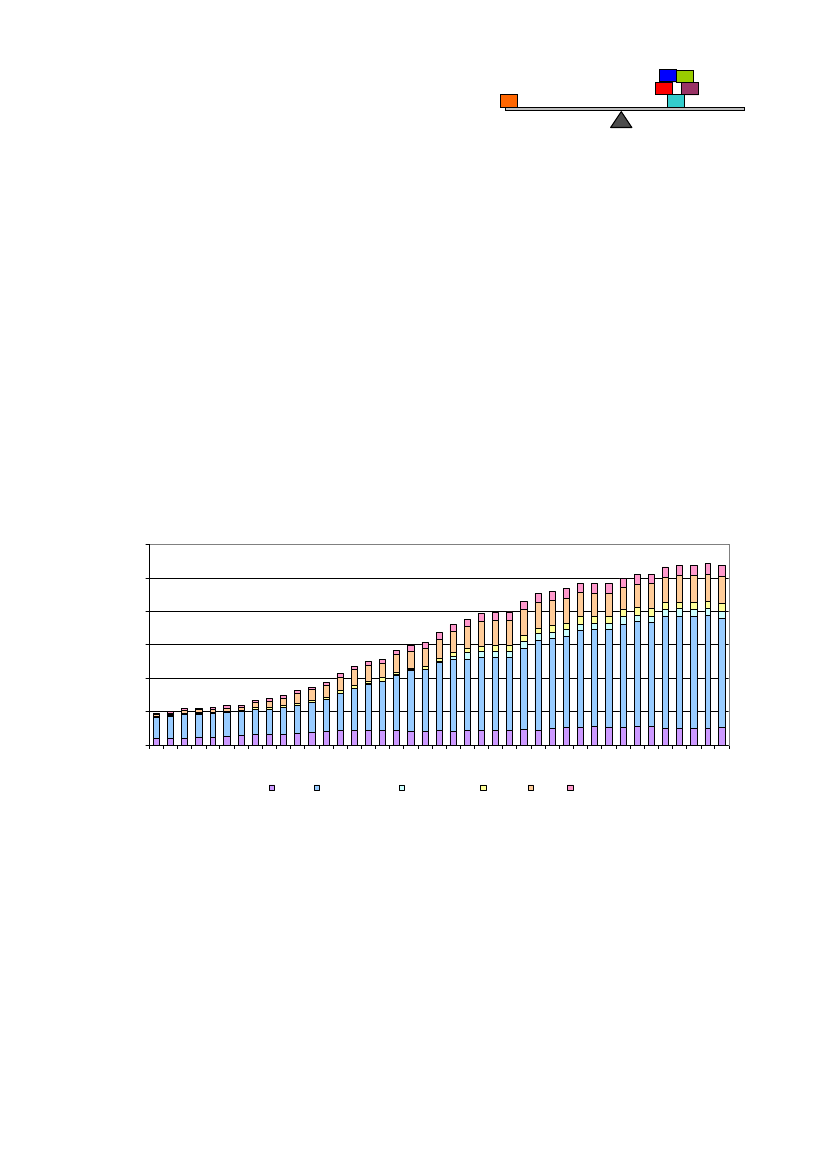

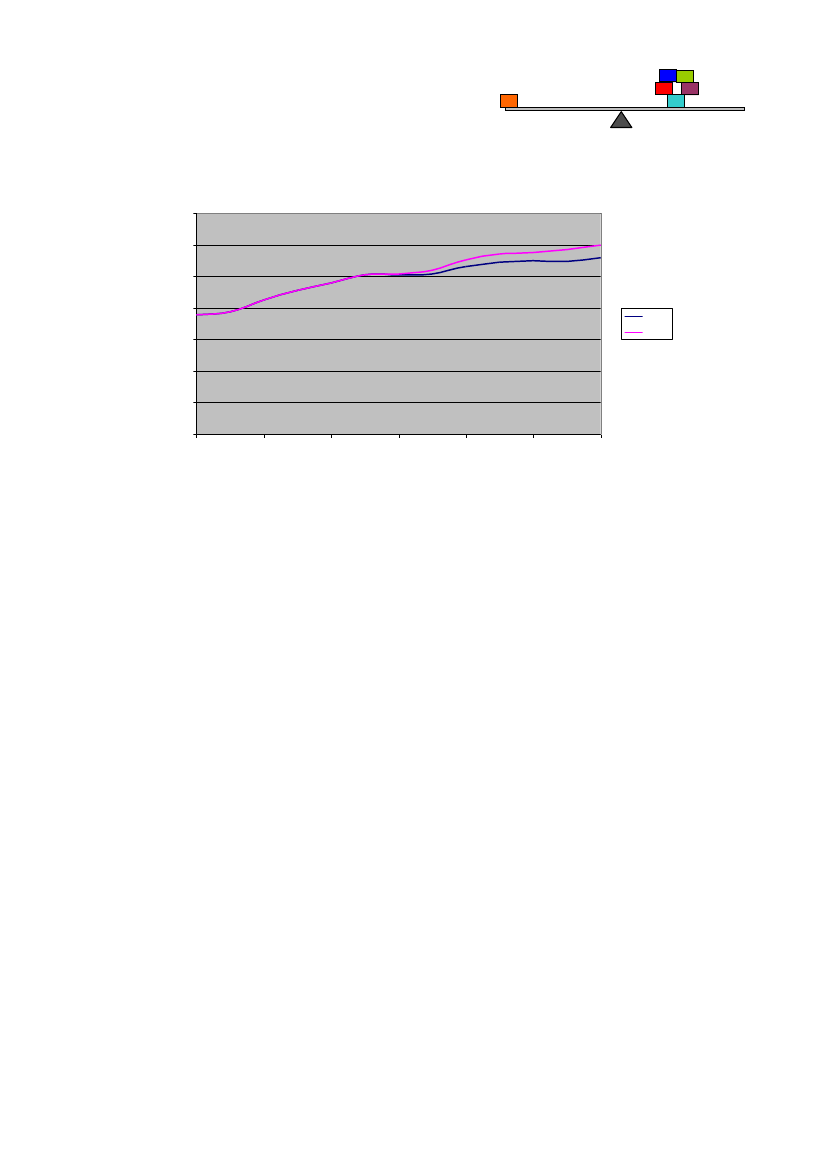

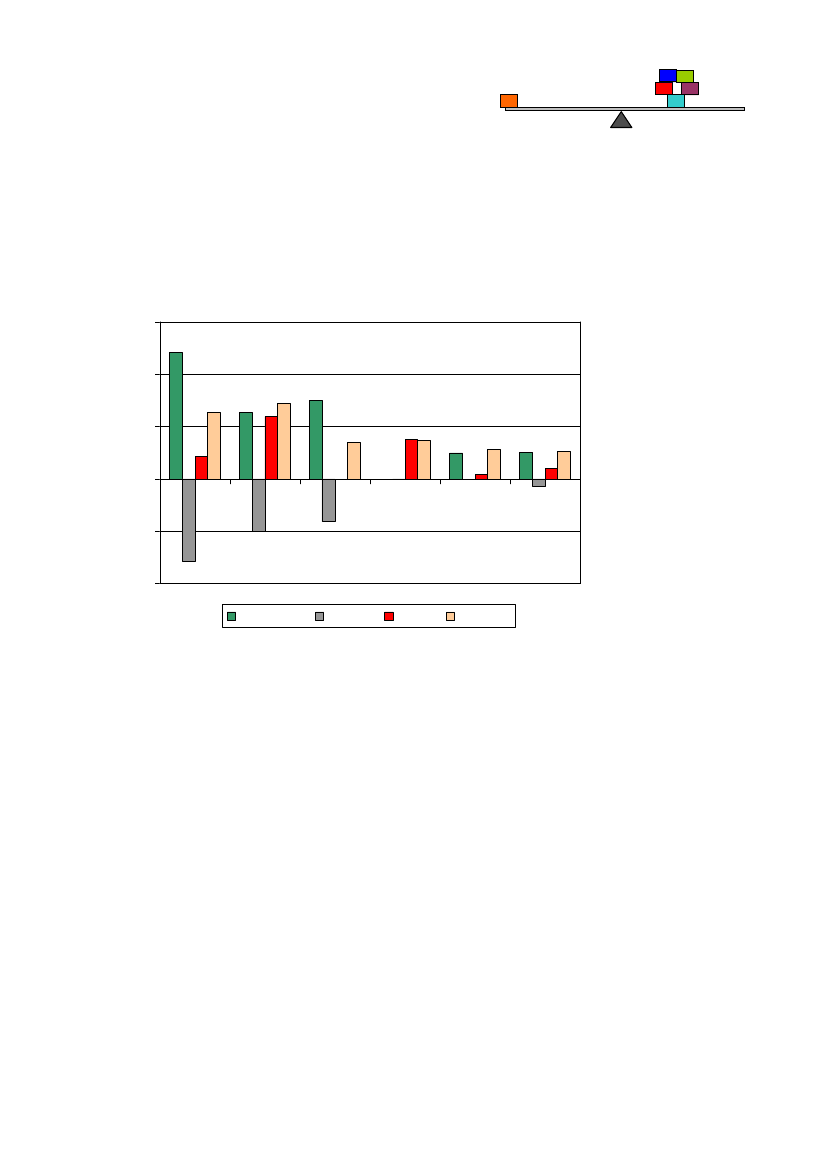

Figuren illustrerer, at oliereserverne findes i Mellemøsten og de øvrige OPEC-lande, dvs. Algeriet,Libyen, Nigeria, Angola, Venezuela og Ecuador. Hertil kommer især Canada, Rusland og Mexico.På naturgassiden, der ikke er med på figuren, besidder landene i Mellemøsten sammenlagt de stør-ste reserver. Ingen enkeltlande har dog større gasreserver end Rusland.Figur 4 viser importen og eksporten af kul, olie og naturgas regnet som en procent af forbruget af desamme energikilder i perioden 1975 - 2030.Danmark har fuld import af vores kulforbrug. Derimod er Danmark inde i en periode, hvor ekspor-ten af olie og gas overstiger importen af fossile brændsler. Det dækker imidlertid over et mere kom-plekst billede, idet den danske energiproduktion handles på globale markeder.

8

Energiforsyningssikkerhed i Danmark

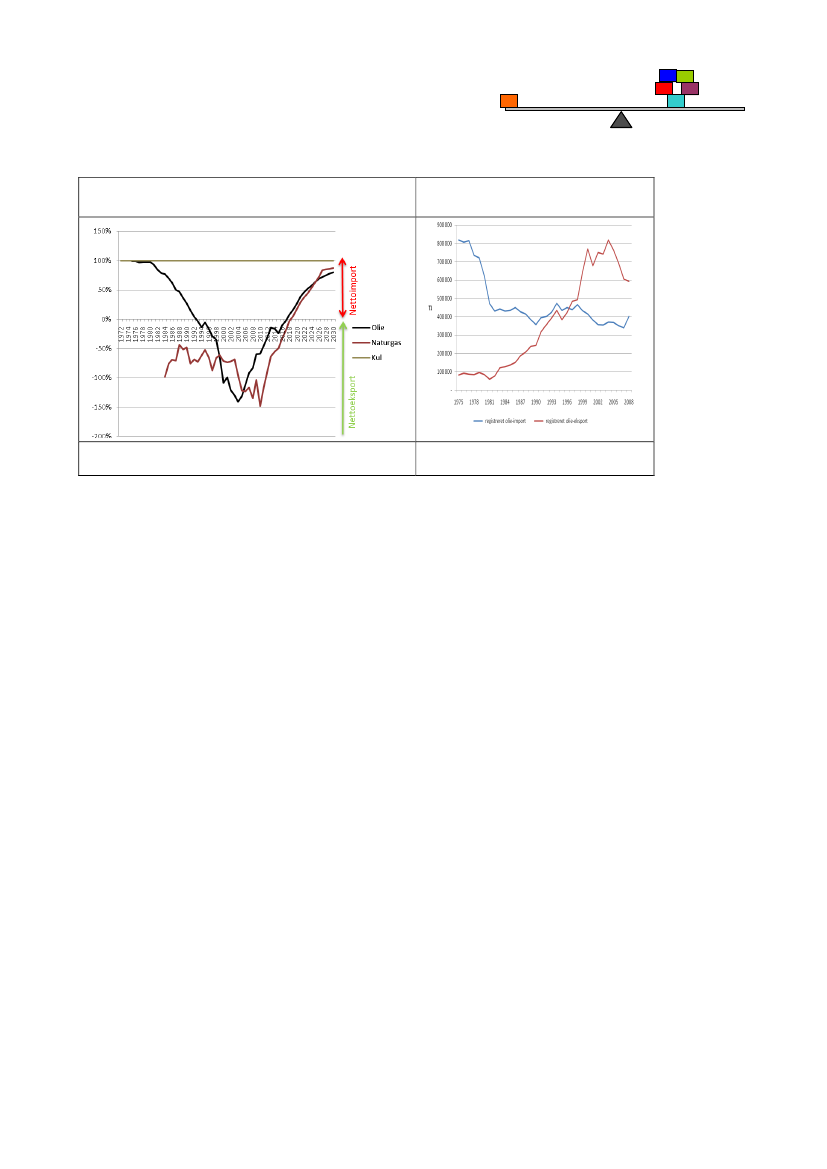

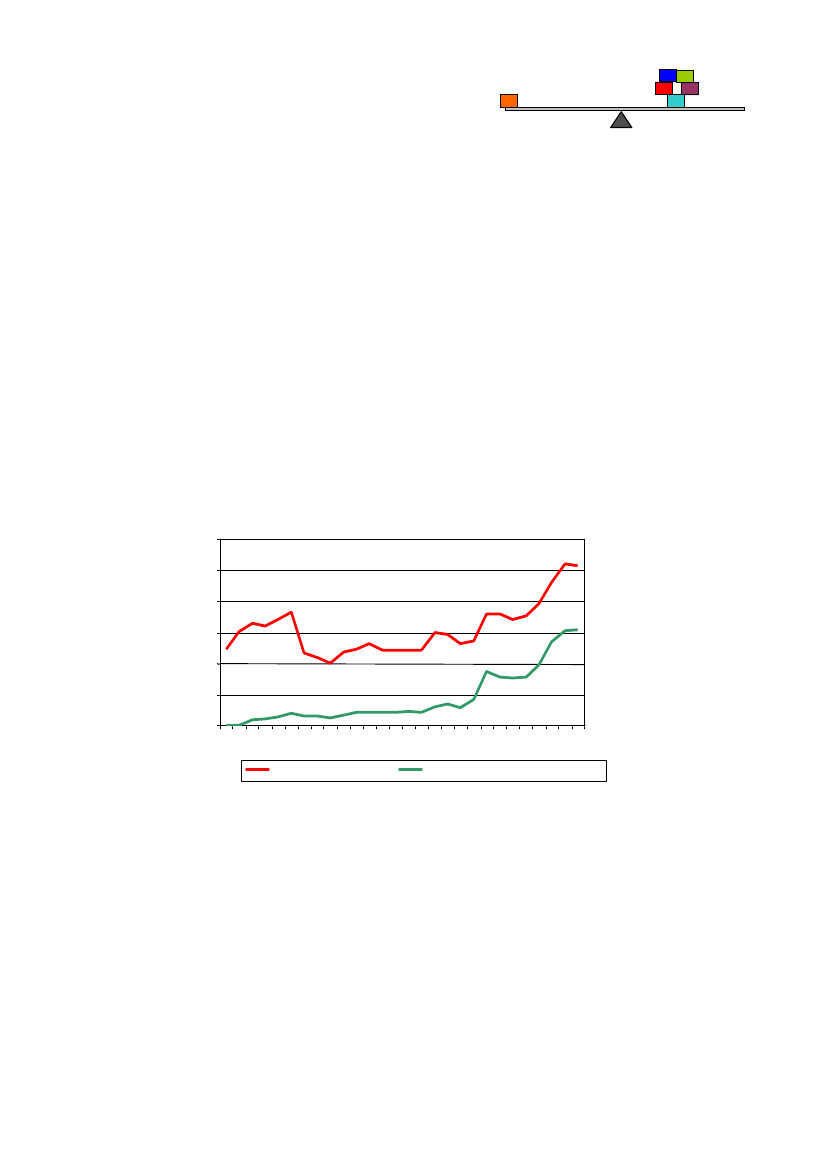

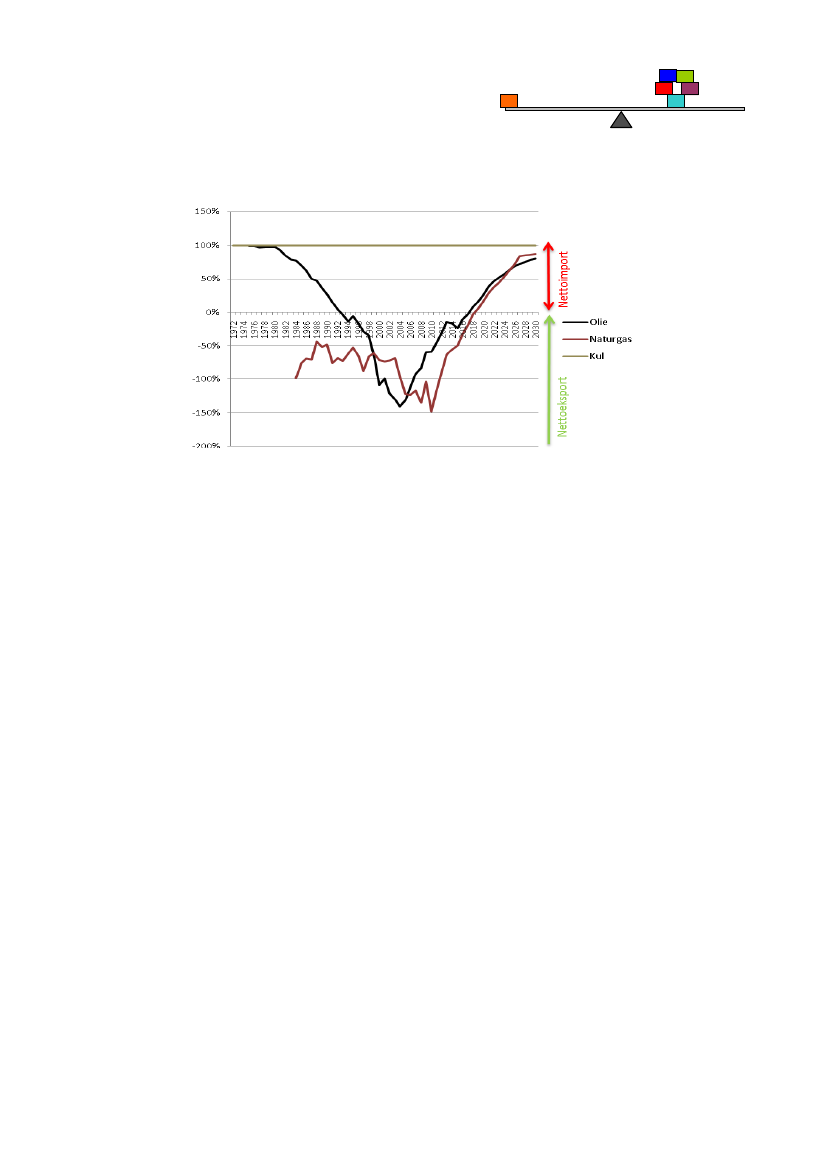

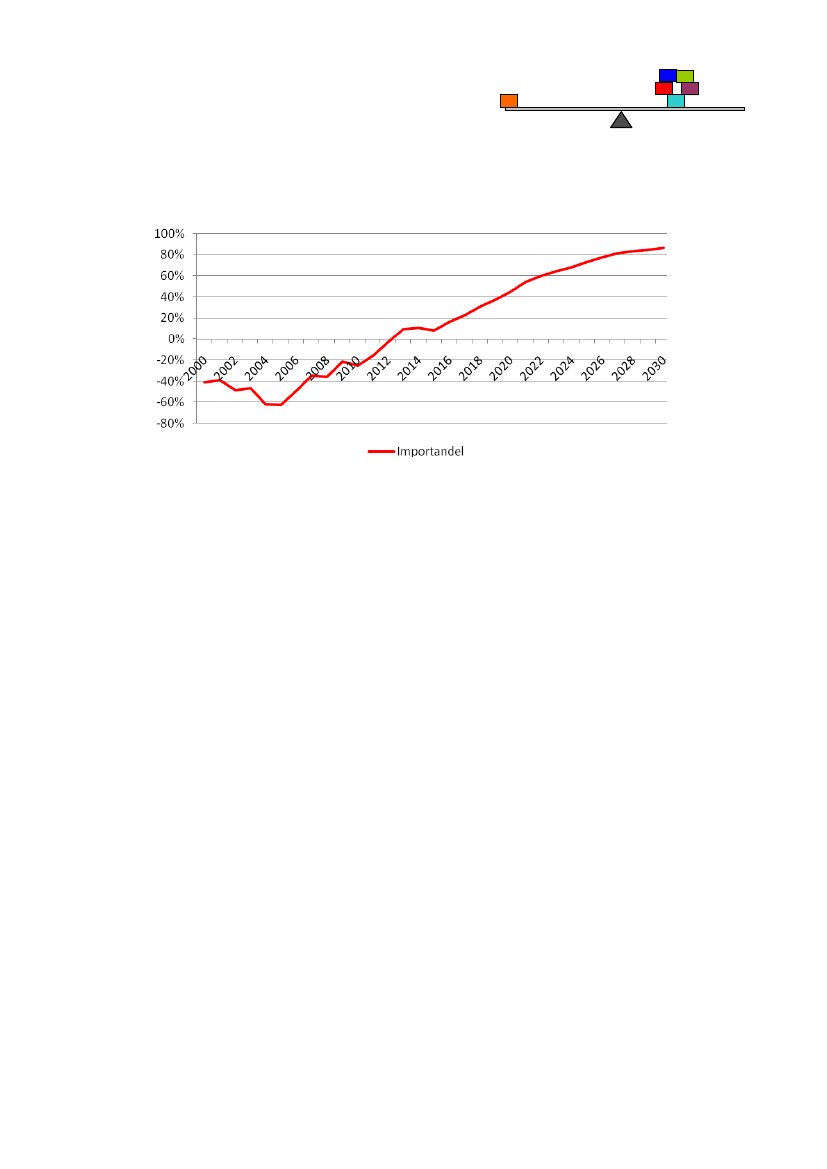

Figur 4. Nettoimport og -eksport af fossile brændsler iprocent af forbruget 1975-2030

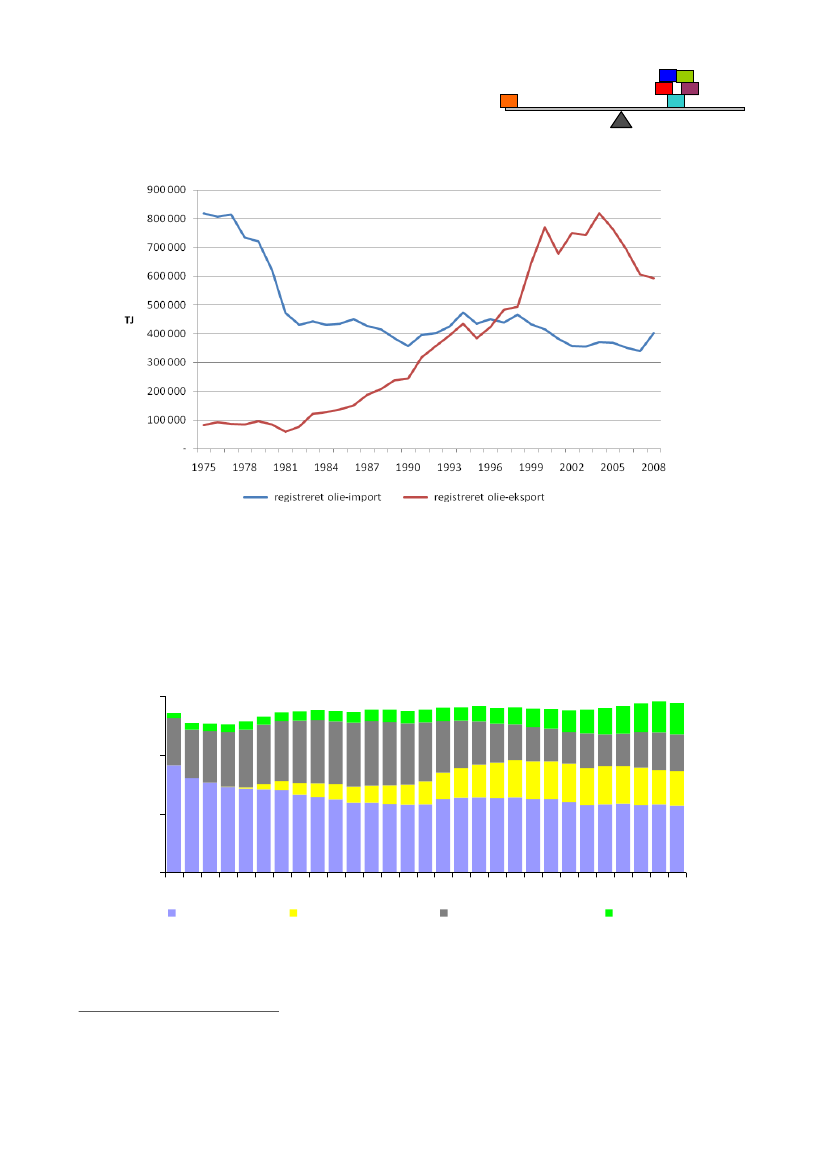

Figur 5. Danmarks import og eksportaf olie 1975-2008

Kilde: Energistyrelsen

Kilde: Energistyrelsen

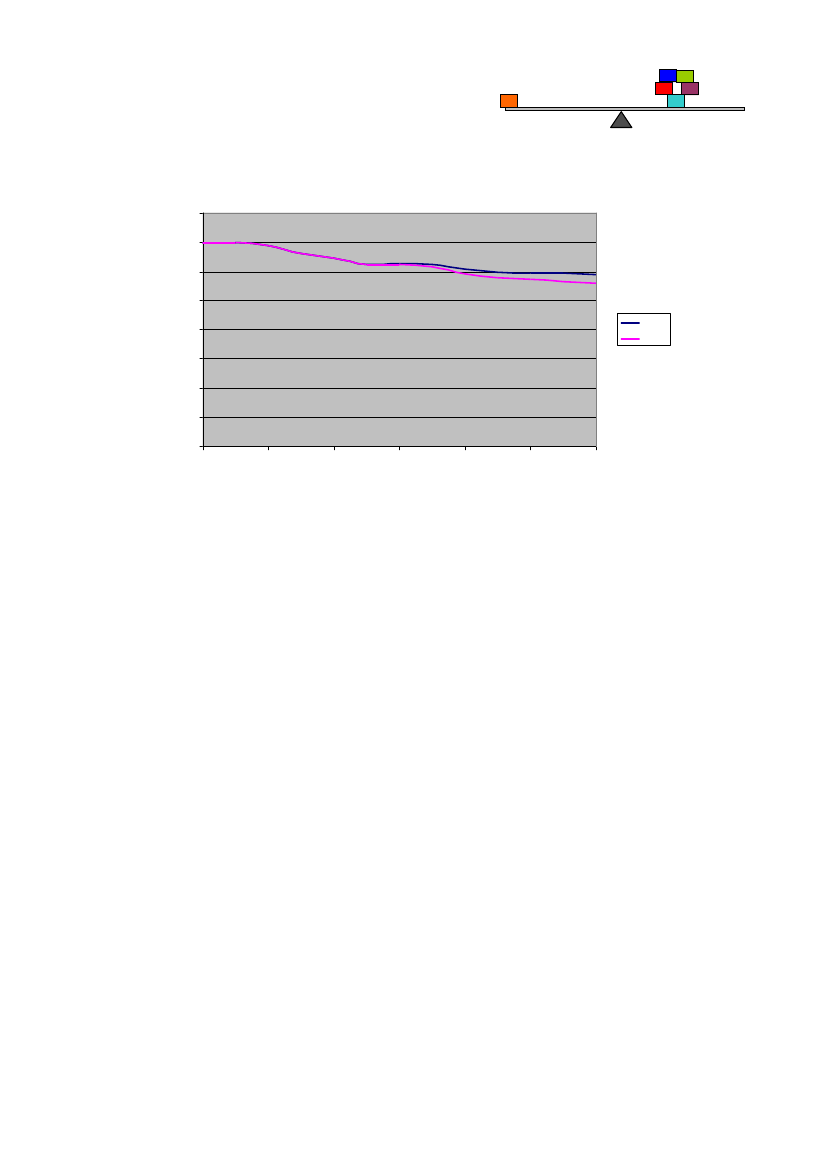

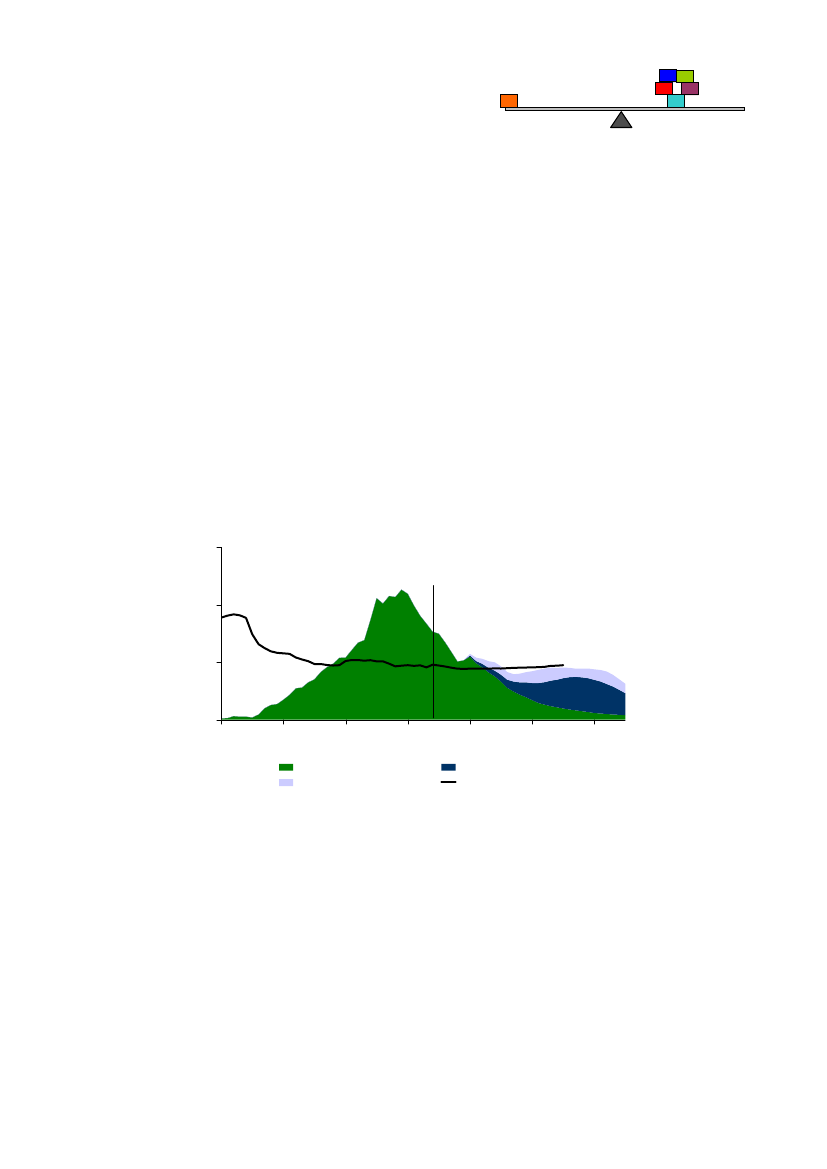

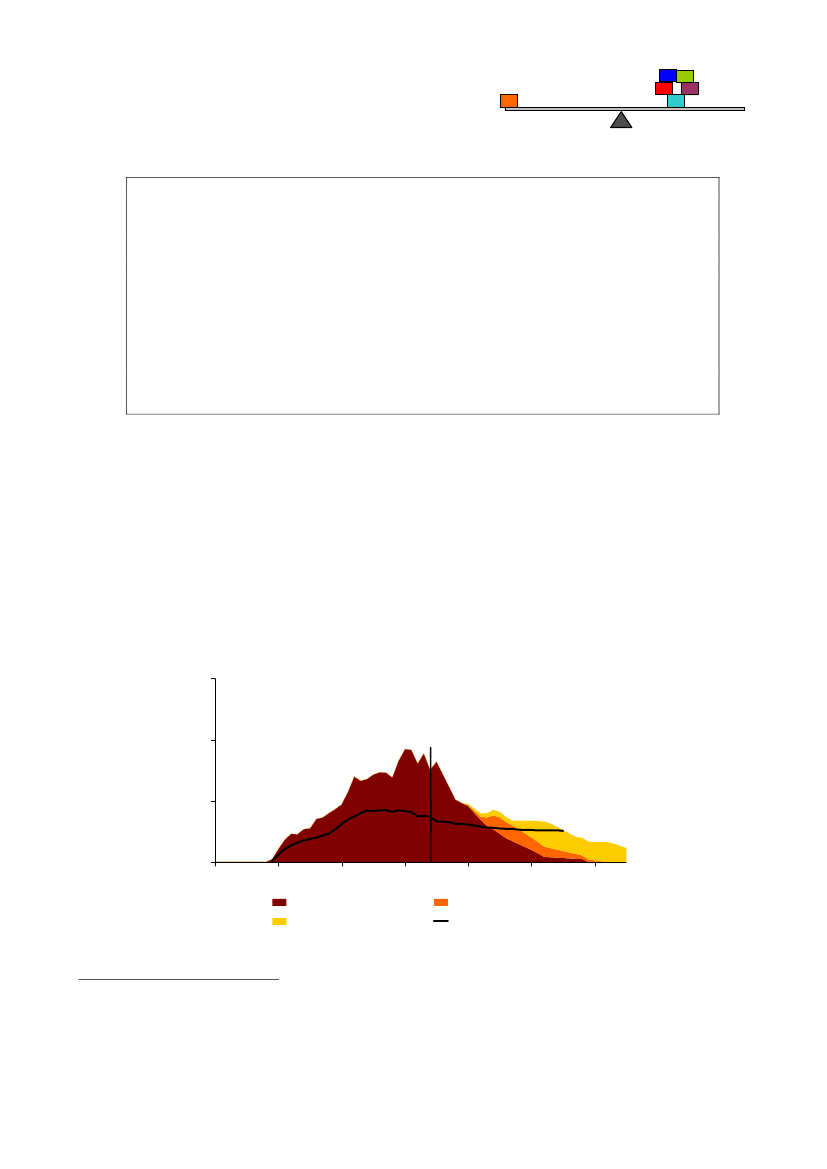

Det fremgår således af figur 5, at Danmark i alle årene 1975-2008 har både eksporteret og importe-ret olie. Det danske olieforbrug dækkes generelt ikke af ”dansk olie”. Udviklingen i importen af oliehar primært været påvirket af udviklingen i det indenlandske forbrug af olie, der faldt markant opigennem 1970’erne. Produktionen i Nordsøen går således primært til eksport, mens vi i høj gradimporterer de olieprodukter vi bruger. Danmark har således haft et nogenlunde stabilt importbehovpå ca. 400 PJ siden 1980, samtidig med, at eksporten var stærkt stigende fra 1980 og frem til om-kring år 2000, hvor den stagnerede. De seneste år er der sket et markant fald i eksporten, og dennetrend forventes at fortsætte fremover, om end den i nogen grad kan bremses af nye fund og højereudvindingsgrad.Figur 6 nedenfor viser udviklingen i importandelen af Danmarks forbrug af fossil energi (kul, olieog naturgas), baseret på det såkaldte reservebidrag i Energistyrelsens seneste produktionsprognosefor olie og gas fra Nordsøen, dvs. kendte reserver uden øget produktion på grund af teknologiskeindvindingsfremskridt og nye fund, samt fremskrivningen af energiforbruget fra april 2009, densåkaldte basisfremskrivning. Der er dermed formentlig tale om et konservativt skøn over udviklin-gen, om end den underliggende tendens er klar. Inden for få år forventes det samlede indenlandskeforbrug af fossil energi (olie, kul og naturgas) igen at overstige produktionen af olie og gas. Dermedafsluttes en periode på omkring 15 år, hvor Danmark har haft større eksport end import af energi.Selvom Danmark inden for få år forventes at skulle importere mere energi, end vi eksporterer, viserfigur 7, at vi allerede i dag i væsentligt omfang importerer energi, herunder særligt kul, råolie ogolieprodukter, men også el og vedvarende energi. Den samlede energiimport udgør således knap 80pct. af energiforbruget, mens eksporten er en smule større end energiforbruget i Danmark. Det skyl-des, at energien ikke nødvendigvis afsættes der, hvor den produceres, men der hvor der samlet setkan opnås det største provenu for producenterne. Derudover er det ikke alle olieprodukter, der pro-duceres i Danmark, hvorfor der er betydelig både import og eksport af olieprodukter.

9

Energiforsyningssikkerhed i Danmark

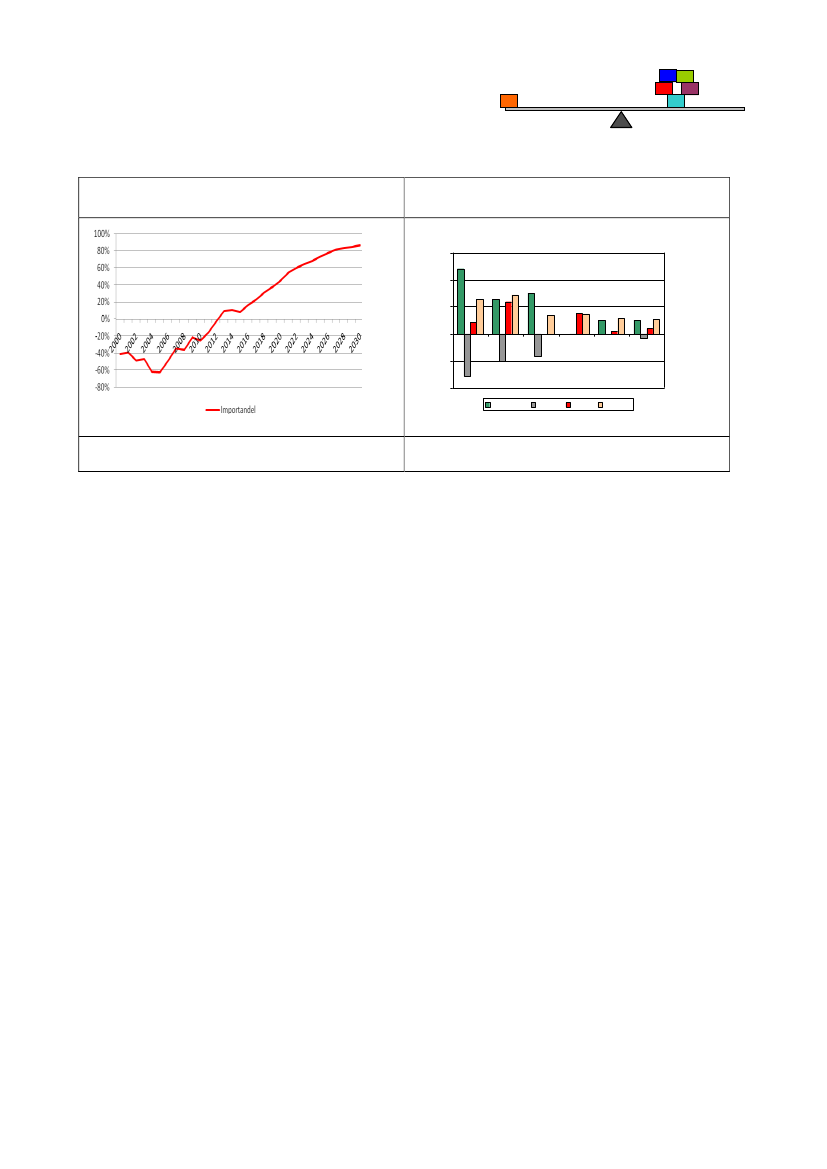

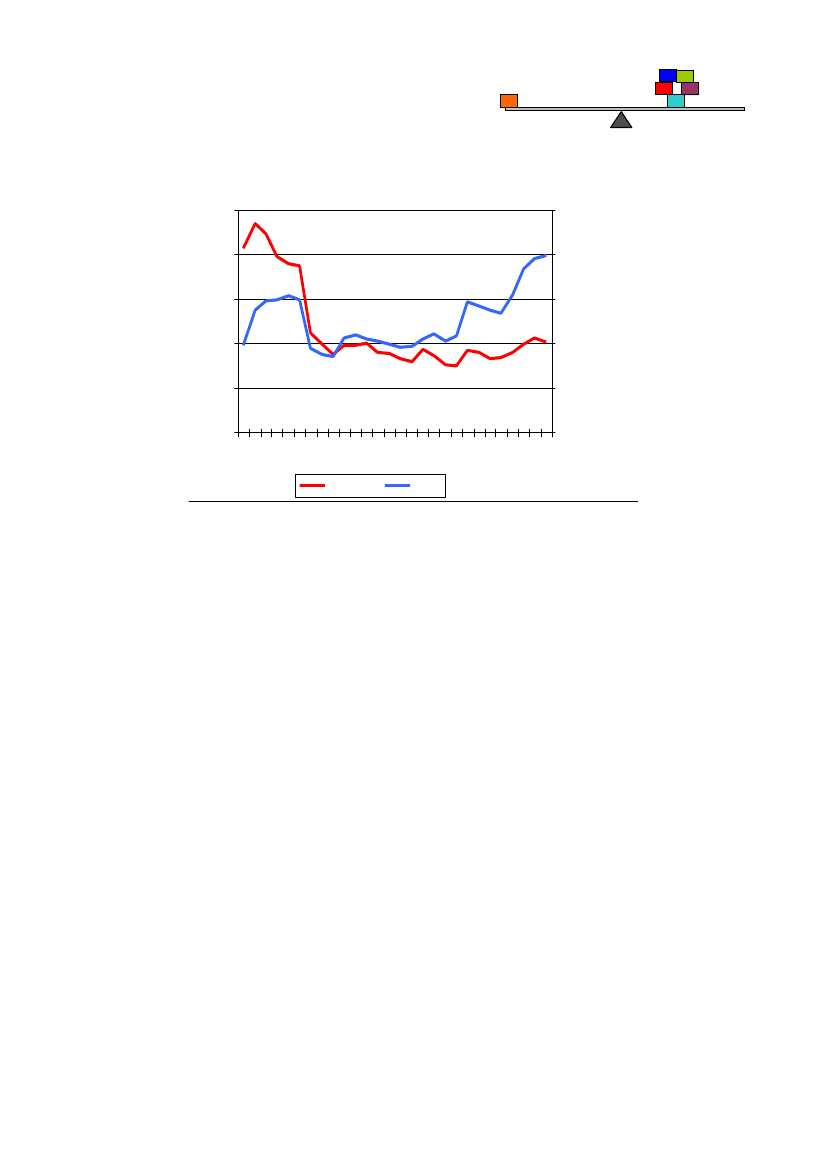

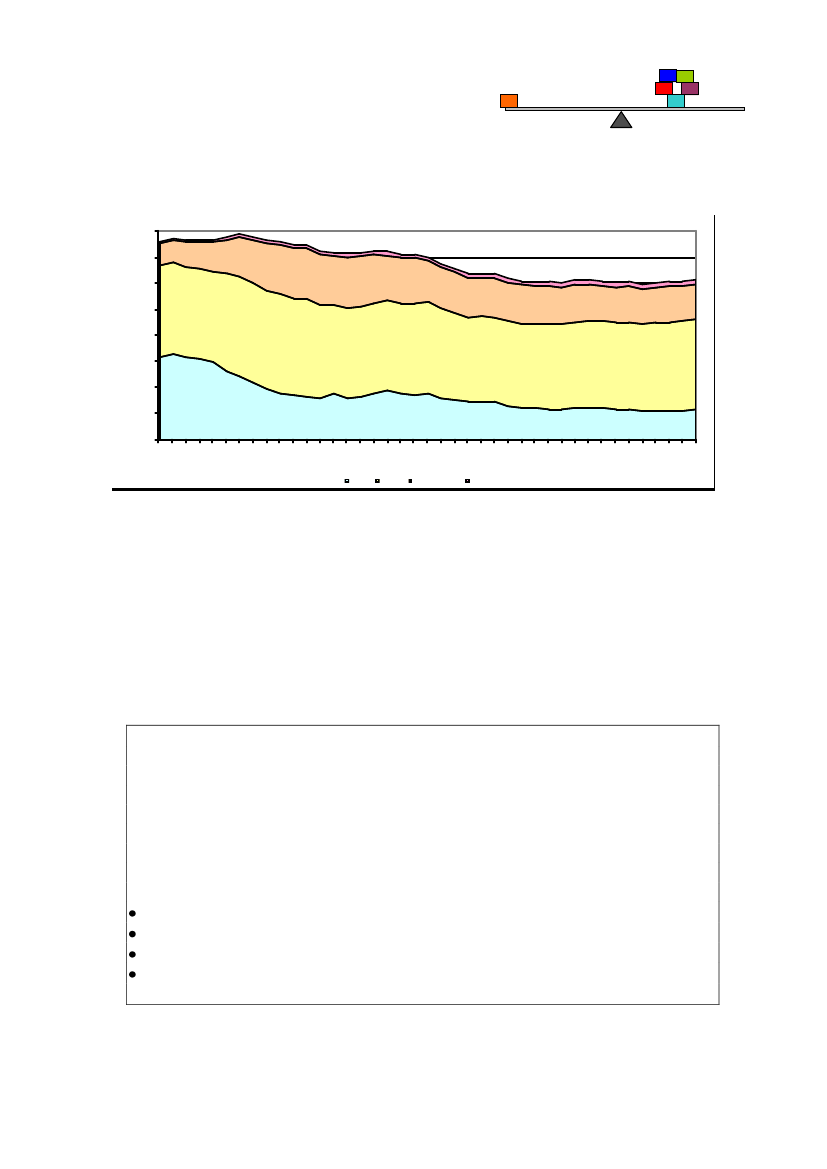

Figur 6. Nettoimport af fossil energi i procent afforbruget 2000 - 2030

Figur 7. Produktion, import, eksport og forbrug afenergi, 2008PJ

750

500

250

0Råolie-250Olieprod.GasKulVEEl

-500ProduktionEksportImportForbrug

Kilde: Energistyrelsen

Kilde: Energistyrelsen

Den væsentligste ændring i import-/eksportforholdet på kort og mellemlangt sigt vil være på gas-området, hvor hele det danske forbrug i dag dækkes gennem de danske gasleverandørers adgang tilressourcerne i Nordsøen. Baseret på de kendte reserver viser Energistyrelsens prognoser, at leve-randørerne kan forventes at dække gasforbruget på det danske marked med gas fra Nordsøen fremtil 2018, hvorefter det vil være nødvendigt med import af gas.InfrastrukturenGennemgangen afinfrastrukturenviser, at det overordnede hensyn til forsyningssikkerhed, der harkendetegnet dansk energipolitik, har båret frugt. Der er en meget høj forsyningssikkerhed i trans-missions- og distributionsanlæg inden for el, naturgas og fjernvarme. I gennemsnit er elforsyningenafbrudt mindre end en halv time om året, hvilket svarer til en forsyningssikkerhed på 99,9 pct. For-syningssikkerheden skønnes at ligge på et tilsvarende niveau for naturgas og fjernvarme.Påelnetsidener hovedparten af distributionsnettet kabellagt, og der sker en løbende kabellægning afde regionale transmissionsnet. Hertil kommer, at der er projekter på vej for højteknologiske interna-tionale netforbindelser, blandt andet i tilknytning til kommende havmølleparker, hvilket alt andetlige vil styrke forsyningssikkerheden. En gennemførelse over de næste 10 – 15 år af den vedtagneplan for kabellægning af 132/150 kV nettet vil betyde, at forsyningssikkerheden i relation til infra-strukturen er langtidssikret, ligesom planens omstrukturering af nettene vil forberede indpasning afop til 50 pct. vindkraft i elforsyningen. Omlægningen af netstrukturen er imidlertid en nødvendig,men ikke en tilstrækkelig forudsætning for indpasning af store mængder vindkraft på en samfunds-økonomisk optimal måde.Hvis vindkraften skal kunne erstatte traditionelle kraft- og kraftvarmeværker, forudsætter det ud-vikling af reguleringsmekanismer og styringsinstrumenter, herunder muligheder for lagring af ener-gi og for afbrydelighed af anden forsyning eller af energiforbrug, samt et udbygget samspil med

10

Energiforsyningssikkerhed i Danmark

vore nabolande. Sådanne mekanismer og instrumenter skal være funktionsdygtige allerede på detmellemlange sigt. Det omfatter såkaldte intelligente løsninger (”smart grids”), hvor man på distri-butionsnettet kan koble forskellige typer forsyning og forbrug ind og ud i takt med behovet for ba-lancering af elsystemet. En øget mængde vindkraft vil på grund af vindens fluktuerende karaktersåledes indebære en udfordring for forsyningssikkerheden, der må håndteres specifikt med denævnte løsninger.På forbrugssiden vil et elforbrug, der reguleres efter udbuddet af el – og dermed prisen på spotmar-kedet – være en del af løsningen. Det vil i første omgang være muligt for industrien samt ved brugaf elpatroner og store varmepumper i varmeforsyningen. Afhængig af rentabiliteten kan intelligentemålere også være en del af løsningen, således at husholdningerne også vil kunne reagere på prissig-naler, og dermed kunne bidrage til løsningen på reguleringsproblemet. Eksempelvis vil stor anven-delse af elbiler i de kommende år være en belastning for systemet, hvis de systematisk oplades ihøjlastperioder, f.eks. når brugeren kommer hjem fra arbejde lige før spisetid, mens de vil være endel af løsningen, hvis de oplades, når der er overskud af strøm, typisk om natten.De danske elnet er generelt af høj teknisk standard. Det er væsentligt, at forsyningssikkerheden ikkeforringes på grund af manglende vedligeholdelse af nettet. Derfor indgår det løbende i tilsynet mednetvirksomhederne og den økonomiske regulering heraf, at kvaliteten i nettene sikres. Dette skeraktuelt i forbindelse med den årlige benchmarking af virksomhederne.Påelproduktionssidenvurderer Energinet.dk, der varetager systemansvaret, at der på nuværendetidspunkt er en procentvis høj reservekapacitet i Danmark sammenlignet med de øvrige nordiskelande. Udviklingen i kraftværksøkonomien vil imidlertid kunne føre til situationer i fremtiden, hvorden indenlandske kapacitet ikke vil kunne dække elforbruget i alle situationer, fordi det med de nu-værende elpriser ikke er økonomisk attraktivt at investere i nye kraftværker.Med til vurderingen af reservekapaciteten hører dog, at vindkraft og udlandsforbindelser traditioneltikke har indgået i beregningen af reservekapacitet. Med en stigende andel af vindkraft i elforsynin-gen koblet med øgede muligheder for afbalancering gennem forbindelser til udlandet, til norskevandkraftreserver og til det samlede europæiske marked, vil vindkraften kunne indgå i kapacitets-opgørelserne med stigende vægt. Vindkraft indgår således allerede i kapacitetsopgørelsen for detsamlede nordiske område, selv om den ikke indgår i opgørelsen af kapaciteten på nationalt niveau.Fornaturgasområdeter der for nærværende en høj forsyningssikkerhed. Dels har Danmark storeberedskabslagre, der udnyttes til sæsonudjævning og ved korterevarende afbrud, og dels kan dedanske naturgasleverandører basere sig på naturgas fra Nordsøen, i det omfang gassen ikke er afsattil anden side gennem eksportkontrakter. For så vidt angår naturgasnettet er der behov for, at for-bindelsen til Nordtyskland forstærkes både i Danmark og syd for grænsen, og herunder at der sikresmulighed for at gassen kan skifte strømretning, så gassen kan flyde nordpå over grænsen, hvad denikke kan i dag. Af hensyn til forsyningssikkerheden i akutte situationer kan det endvidere overvejesat koble det danske net i Nordsøen til den norske forbindelse Europipe 2. Der er ganske vist ikkeledig kapacitet i Europipe 2 før 2015, men i en krisesituation må det forventes, at forbindelsen vilkunne bidrage til at sikre forsyningen i Danmark. Hvis nettet til Tyskland og evt. til Norge forstær-kes, vil der næppe være behov for yderligere større investeringer på naturgassiden.

11

Energiforsyningssikkerhed i Danmark

I løbet af perioden forventes det, at naturgasforsynede blokcentraler i nogen grad vil overgå til bio-brændsler eller til fjernvarme, hvis de ligger i nærheden af fjernvarmeforsynede områder. Det kanligeledes komme på tale, at individuelle naturgasbrugere vil begynde at skifte til vedvarende energi,herunder varmepumper, eller til fjernvarme, hvor dette måtte være muligt.Påfjernvarmesidener der ud fra et forsyningssikkerhedssynspunkt alene ikke umiddelbart behovfor investeringer. Ved øgede mængder vindkraft kan det dog være hensigtsmæssigt med øget an-vendelse af f.eks. store varmepumper. En øget anvendelse af store varmepumper og vedvarendeenergi, herunder solvarme og evt. geotermisk energi, vil medføre et behov for at sikre optimering afde samlede energiforsyningssystemer. Det gælder blandt andet en sammenkobling af fjernvarmeneti større sammenhængende forsyningsområder. Derudover vil der fortsat være behov for investerin-ger med henblik på at fremme effektiviteten i systemerne, herunder omlægning af det københavnskedampnet til et vandbaseret anlæg med lavere temperaturniveauer. Dette vil dog ikke isoleret setskulle ske af hensyn til forsyningssikkerheden.Effektivisering af energiforbrugeter et væsentligt element i at fremme forsyningssikkerheden, fordidet alt andet lige er lettere at sikre tilstrækkelig kapacitet i energisystemet – både produktion ogdistribution – ved et lavere energiforbrug.Energieffektiviseringshensynet er senest afspejlet i den energispareaftale, som regeringen har ind-gået med energisektorens parter den 20. november 2009 om en væsentlig forøgelse af energispare-indsatsen i de kommende år. I energiaftalen fra 20081indgår en målsætning om at reducere brutto-energiforbruget med 4 pct. i 2020 i forhold til forbruget i 2006. Dette mål opfyldes ikke fuldt ud iEnergistyrelsens basisfremskrivning af forbruget fra april 2009, dvs. at der kan blive behov for flerevirkemidler til at sikre realiseringen af målet i 2020.Der er opgjort et betydeligt potentiale for energibesparelser gennem effektivisering. Det teoretiskeeffektiviseringspotentiale er totalt set opgjort til mindst 50 pct. for opvarmning af bygninger og forhusholdningernes og den offentlige sektors elforbrug. Hertil kommer et besparelsespotentiale i er-hvervslivet på 30 – 40 pct. I transportsektoren vil der være en betydelig effektiviseringsgevinst vedomlægning fra benzin og diesel til el, dels fordi elmotorer er mere effektive end forbrændingsmoto-rer, dels fordi el kan produceres på effektive vindmøller uden kraftværkernes konverteringstab.Ovennævnte potentialerne er ikke umiddelbart udtryk for, hvad der vil være samfunds- eller privat-økonomisk rentabelt at realisere. Hertil kommer, at der erfaringsmæssigt er en række barrierer, somkan gøre det vanskeligt at realisere selv de effektiviseringstiltag, som er rentable for energiforbru-gerne. Barriererne omfatter manglende viden, manglende ressourcer, manglende løsninger, der op-leves som velegnede, og manglende lyst til at påtage sig besværet med at gå i gang med opgaven.Såfremt de privatøkonomisk rentable besparelsespotentialer skal realiseres, må der fokuseres pådisse barrierer.

1

Aftale af 21. februar 2008 mellem regeringen (Venstre og Det Konservative Folkeparti), Socialdemokraterne, DanskFolkeparti, Socialistisk Folkeparti, Det Radikale Venstre og Ny Alliance om den danske energipolitik i årene 2008-2011

12

Energiforsyningssikkerhed i Danmark

Udfordringer for forsyningssikkerheden på mellemlangt sigtI boks 3 listes væsentlige forhold af betydning for forsyningssikkerheden i perioden op til 2020 ogmulige instrumenter til at sikre en fortsat høj forsyningssikkerhed.Boks 3Ud over de nævnte risici for forsyningssikkerheden på kort sigt, vil der være følgendeyderligere risici for forsyningssikkerheden på mellemlangt sigtstigende behov for importerede brændsler, samtidig med at der vil være en øget in-ternational efterspørgsel efter de samme brændslerolieproduktionen koncentreres på stadigt færre lande og regionertekniske udfordringer ved indpasning af store mængder vedvarende energi i forsy-ningen, herunder især fra fluktuerende energikilder som vind og solutilstrækkelig elproduktionskapacitetstigende energiforbrugMidler til at imødegå svigt i forsyningssikkerheden på mellemlangt sigteffektive energimarkeder fremmet gennem internationale aftalersikring af diversificerede forsyningskilder og forsyningslinjer for importeredebrændslervelplanlagt indpasning af øgede mængder vedvarende energi, herunder gennemetablering af effektive rammebetingelser, intelligente løsninger inkl. ”smart grids”,sammenkobling af fjernvarmesystemer mv.tilpasning af rammebetingelser til sikring af tilstrækkelig elproduktionskapacitet,herunder vedvarende energitilpasning af rammebetingelser til sikring af øget energieffektivisering på både for-syningssiden og forbrugssidenforskning og udvikling af styringssystemer og lagring af energi (f.eks. batterier)

De forsyningssikkerhedsmæssige konsekvenser af Danmarks overgang fra at være nettoeksportør tilnettoimportør vurderes i en situation med velfungerende energimarkeder at være begrænsede. Påmellemlangt vil de samfundsøkonomiske konsekvenser af den faldende produktion i Nordsøen pri-mært vise sig i faldende eksportindtægter, og med tiden også i øgede importomkostninger. Disseforhold er ikke analyseret i rapporten.En fortsat øget anvendelse af vedvarende energi til erstatning af fossile brændsler vil være tekniskmulig på mellemlangt sigt, men det vil samtidig være en udfordring for forsyningssikkerheden. Derer teoretisk set indenlandske vedvarende energi potentialer, som overstiger det aktuelle danskeenergiforbrug. Det samlede teoretiske indenlandske potentiale er beregnet til op imod 1.300 PJ. Det-te er 10 gange mere end produktionen af vedvarende energi i 2008 og halvanden gange mere enddet danske bruttoenergiforbrug i 2008 på 850 PJ.

13

Energiforsyningssikkerhed i Danmark

Det største potentiale ligger i havmølleparker. Den indenlandske produktion af biomasse til energi-formål også øges, om end kun i et vist omfang med mindre man vil erstatte den nuværende pro-duktion af fødevarer med energiproduktion. Med uændret arealanvendelse vil produktionen af halm,træ og biogas kunne øges med ca. 85 PJ, hvilket er en væsentlig forøgelse i forhold til den mængde,der produceres i dag. Hvis man eksempelvis omlægger 15 pct. af det dyrkede areal til energiafgrø-der, vil der kunne produceres yderligere 65 PJ.Hertil kommer et betydeligt potentiale for varmepumper og solvarme i forbindelse med fjernvarme-systemerne og i individuelle anlæg, samt et potentiale for geotermisk energi. På nuværende tids-punkt er der begrænsede erfaringer med geotermisk energi, og det er omkostningstungt at producereden. Men det teoretiske potentiale er betydeligt.Det uudnyttede potentiale for energiproduktion baseret på affald er begrænset. Det skønnes at væreca. 5 PJ. Dog åbner nye regler fra EU for handel over landegrænserne med industriaffald, så der vilkunne være mulighed for såvel import som eksport af brændbart industriaffald i fremtiden.Udnyttelse af øgede mængder vedvarende energi, især vindkraft og solenergi, indebærer et grund-læggende skift i forhold til en forsyning baseret på fossile brændsler. Isoleret set vil dette skift kun-ne medføre forringelser af forsyningssikkerheden, med mindre omstillingen sker på en velovervejetmåde, fordi indpasningen er teknisk og styringsmæssigt udfordrende. Endvidere er vedvarendeenergikilder i dag typiske dyrere end konventionelle løsninger. En øget anvendelse af vedvarendeenergi kan til gengæld bidrage til at nedbringe afhængigheden af begrænsede ressourcer, ikkemindst fossile brændsler, og til opfyldelse af miljø- og klimapolitiske målsætninger. Det vil samti-dig indebære et betydeligt fald i bruttoenergiforbruget, idet konverteringstabet reduceres i kraftvær-kerne, i raffineringen af råolien og i transportsektoren.En omstilling til vedvarende energi baseret på importerede biobrændsler må på sigt forventes atmedføre prismæssige og internationale politiske udfordringer af samme karakter, som det forudsesfor olie og naturgas, fordi der må forventes et øget fokus på omstilling fra fossile brændsler til ved-varende energi også i udlandet, og dermed et pres på biomasse-ressourcer og en konkurrence mel-lem arealanvendelsen til fødevareproduktion og til energiproduktion. På den anden side må der ogsåforventes at ske en udvikling i teknologierne for produktion af biomasse og biobrændsler som kansænke prisen på energi fra biomasse.Det lange perspektiv (2020 – 2050)IEA har i sit referencescenario en forventning om en stigning i verdens energiforbrug på 40 pct.frem til 2030 som følge af dels forventet økonomisk udvikling og dels UNDPs prognose for befolk-ningstilvæksten på 1 pct. om året, der resulterer i en vækst i befolkningen fra 6,6 mia. i 2007 til 8,2mia. i 2030. IEA anfører i sin fremskrivning af olieproduktionen, at man vil kunne dække det vok-sende forbrug frem til 2030. Der er ikke hermed taget stilling til hvor længe, en produktion af detteomfang vil kunne opretholdes, men der er generel enighed om, at olie er den mest begrænsede fos-sile energiressource.Der er ikke samme begrænsning i naturgasreserverne, der med uændret forbrug efter IEAs vurde-ring vil kunne dække behovet i de næste 60 år, forudsat den nødvendige infrastruktur etableres. Der

14

Energiforsyningssikkerhed i Danmark

er i endnu mindre grad begrænsning i kulreserverne, mens biomassereserverne til gengæld forventesat komme under pres som følge af øget efterspørgsel i lyset af blandt andet et fremtidigt øget fokuspå den globale opvarmning.Det indebærer et stigende pres på energimarkedet, hvor man eksempelvis allerede i dag ser, at storeimportlande, herunder ikke mindst Kina, sikrer sig langsigtede samarbejdsaftaler med producent-landene.IEA anfører i World Energy Outlook (WEO) 2009, at der efter en afmatning i 2008 og 2009 igenmå forventes en stigning i energipriserne. Regnet i 2008 priser forventer IEA en oliepris på$100/tønde i 2020 og $115/tønde i 2030, hvilket er en stigning på knap 20 pct. i forhold til 2008,regnet i faste priser. Der er ingen skøn over prisudviklingen efter 2030, men IEA vurderer, at der idet længere perspektiv er udsigt til en stærkt stigende international konkurrence om olie, hvilket vilføre til stigende priser.Oliepriserne har afsmittende virkning på naturgasprisen, der ofte er direkte bundet til olieprisen, ogi et vist omfang også på kulprisen. Stigende priser på biobrændsler må ligeledes forventes som føl-ge af øget international efterspørgsel.Boks 4Yderligere risici for forsyningssikkerheden på langt sigtstigende afhængighed af importerede brændslerusikkerhed om verdens olieressourcer og yderligere koncentration af reserverne påfå lande og regioner – og dermed risiko for et mindre velfungerende marked ogmarkant stigende priserudfasning af naturgas kan indebære en forsyningssikkerhedsrisiko, hvis det ikkesker under gennemtænkt hensyntagen til berørte forbrugerehøjt energiforbrug, der stiller krav til energiimport og produktions- og distributions-kapacitetovergangen til et samfund baseret på fluktuerende og få vedvarende energikilder

Midler til at imødegå svigt i forsyningssikkerheden på langt sigtreduktion i afhængigheden af fossile brændsler gennem øget anvendelse af vedva-rende energi og høj energieffektivitetløbende tilpasning af rammebetingelserne for en effektiv indpasning af VE og ener-gibesparelser og udfasning af fossile brændslerfortsat diversitet i energiforsyningenevt. etablering af CCS på enkelte kulkraftværker til sikring af fortsat stabil kulan-vendelseforskning, udvikling og anvendelse af effektiv og relevant energiteknologi, herun-der til lagring af energi

15

Energiforsyningssikkerhed i Danmark

En energiforsyning baseret på en høj udnyttelse af vindkraft, solenergi, geotermisk energi og visseandre vedvarende energikilder vil ikke være udsat for udtømning af ressourcerne, ligesom den vilvære bedre beskyttet mod prisstigninger, der skyldes øget international konkurrence om brændsler.På den anden side er nogle af de nye teknologier for vedvarende energi investeringstunge. Det gæl-der ikke mindst geotermisk energi.Det understreger udfordringen ved at muliggøre omstillingen fra relativt investeringslette forsy-ningsformer baseret på olie og naturgas til de mere investeringstunge teknologier for vedvarendeenergi.Endvidere stiller f.eks. store mængder vindkraft krav til en reservekapacitet, lagringsmuligheder ogkraftudveksling over grænser i situationer, hvor vinden ikke blæser, og krav om afsætningsmulig-heder, når der er for meget vindkraft. Det vil øge afhængigheden af kraftudveksling med nabo-landene, hvor eksempelvis de norske vandkraftværker er meget velegnede som regulérkraft, mensatomkraftværkerne i Sverige, der ikke umiddelbart kan reguleres op og ned, er mere egnede somgrundlast.Langsigtede målsætninger om uafhængighed af fossile brændsler giver betydelige teknologiske ud-fordringer for at sikre fortsat forsyningssikkerhed. En fortsat udvikling og udbredelse af ny tekno-logi vedrørende styring af forbrug og forsyning samt lagring af energi vil være en forudsætning forat sikre forsyningssikkerheden i forbindelse med det fremtidige skifte til en energiforsyning, der eruafhængig af fossil energi. Dertil kommer, at med udfasning af fossil energi vil Danmark være af-hængig af færre energikilder og dermed alt andet lige være udsat for større risiko for svigt i forsy-ningen.En udfasning af naturgasforsyning vil kræve en særlig bevågenhed, så det kan ske på en måde, derikke forringer forsyningssikkerheden for de berørte forbrugere.En effektiv energiforsyning med høj andel af vedvarende energi vil kræve et samspil mellem alledele af forsyningen, og reguleringsmuligheder vedrørende såvel produktion som forbrug samt etudbygget samspil med udlandet.Samlet set står Danmark selv i det lange perspektiv ikke i en situation, hvor forsyningssikkerhedenmå anses for truet som følge af manglende energiressourcer. Men energiforsyningen vil kunnekomme til at belaste samfundsøkonomien i stigende grad i takt med, at priserne stiger på knapperessourcer, herunder især kulbrinter og biobrændsler. Uanset om brændsler er produceret nationalteller importeret, vil de prismæssigt følge udviklingen på de internationale markeder, hvor oliepris-udviklingen som nævnt er den dominerende faktor.Indpasningen af store mængder – op til 100 pct. – vedvarende energi i forsyningen vil kunne inde-bære en risiko for forringelse af forsyningssikkerheden, hvis den ikke sker i rette tid og på en hen-sigtsmæssig måde.

16

Energiforsyningssikkerhed i Danmark

I lyset af den forventede fortsatte kulanvendelse i den globale energiforsyning er der internationaltopmærksomhed på CCS2-teknologier, dvs. teknologier til opsamling og deponering af CO2. De in-debærer en mulighed for at reducere udledningerne af CO2til atmosfæren fra især kulfyrede kraft-værker og kraftvarmeværker. Hvis CCS anvendes på biomassefyrede værker, vil mængden af CO2iatmosfæren direkte kunne reduceres. Fordi teknologien vil muliggøre fortsat anvendelse af kul, somder ikke er mangel på, ses CCS som et muligt instrument til at sikre forsyningssikkerheden. EUforbereder derfor et demonstrationsprogram, som blandt andet vil kunne omfatte CCS. Teknologiener i dag meget omkostningstung og energikrævende samt stort set uprøvet i større anlæg. Det næv-nes i internationale vurderinger, at teknologien vil kunne være rentabel fra ca. 2020.Opsamling og deponering af CO2har ikke kun betydning for mulighederne for fortsat kulanvendel-se i kraftværkerne. Injicering af CO2i nogle af de eksisterende oliefelter i Nordsøen forventes atkunne øge olieproduktionen fra disse felter, hvilket indgår i olieprognoserne. Der er ikke aktuelterfaring med denne teknologi til havs. Men den forventes afprøvet i et pilotprojekt, baseret på CO2fragtet til feltet pr. skib.Den videre procesDen videre proces for sikring af forsyningssikkerheden på energiområdet handler samlet set omenergikilder, infrastruktur og energibehov. For hvert element er der handlemuligheder, som må ana-lyseres og anvendes på en måde, så det samlet set bidrager til økonomiske stabilitet og til samfun-dets udvikling generelt, samtidig med at den tager hensyn til økonomien for berørte forbruger-grupper, og således at den er robust overfor internationale politiske udfordringer, markedsmæssigeforhold og klima- og miljøpolitiske hensyn.Boks 5Elementer i sikring af forsyningssikkerhedEnergidiversificerede og tilstrækkelige mængder af energisubstitutionsmuligheder mellem energiformernediversificering af udbydere og leverandører af energivelfungerende markederundgå uhensigtsmæssig afhængighed af energi fra få lande og regionerInfrastrukturproduktions- og konverteringsanlægtransmissions- og distributionssystemerforbindelser til udlandetstyrings- og reguleringsmekanismer

2

CCS står for Carbon Capture and Storage

17

Energiforsyningssikkerhed i Danmark

Energibehov / energieffektiviteteffektivitet i slutforbrugeteffektivitet i forsyningssystemer

Som led i udarbejdelsen af en samlet politik for sikring af høj forsyningssikkerhed på energiområdeter der behov for en række analyser af ikke blot de teoretiske potentialer for nye forsyningsformer,energieffektivisering og ikke-fossile energikilder, men også de samfundsøkonomiske potentialer ogomkostninger forbundet med de forskellige løsninger. Endvidere kan der være behov for analyser afscenarier for udviklingen i energiforsyningen, herunder vurderes påvirkningen fra mulige supple-rende og eksisterende styringsinstrumenter og incitamenter ud fra et samfundsøkonomisk perspek-tiv.Analysen af indpasning af yderligere mængder vedvarende energi og en større effektiviserings-indsats bør udarbejdes i lyset af de samfundsøkonomiske konsekvenser.I den forbindelse er den tidsmæssige indpasning af nye og udfasning af andre systemer og energi-kilder væsentlig, idet uhensigtsmæssigt gennemførte processer vil kunne reducere forsyningssikker-heden.Omlægningen af energiforsyningen vil være en kompliceret proces, som vil strække sig over mangeår. Men den vil kunne bidrage til at sikre miljømæssig bæredygtighed i energiforsyning. Hertilkommer, at omstillingen må forventes at danne grundlag for en fortsat høj eksport af teknologi påenergiområdet, fordi en række lande vil have brug for intelligente og effektive systemer til at sikrederes energiforsyning.I forbindelse med opfølgningen på Klimakommissionens rapport og overgangen til en energiforsy-ning, der i mindre grad er baseret på fossil energi, vil der være behov for at gennemføre en rækkekonkrete initiativer på kort og mellemlangt sigt. Nogle af disse er opridset i boks 6.

18

Energiforsyningssikkerhed i Danmark

Boks 6Konkrete initiativer på kort og mellemlangt sigtanalyse af barrierer for realisering af energieffektiviseringspotentialeudvikling af styrings- og lagringsmekanismer til indpasning af en stor andel af ved-varende energi i elforsyningen, herunder fremme af fleksibelt elforbrugforstærkning af naturgasforbindelsen nord og syd for den dansk/tyske grænse samtetablering af mulighed for ”reverse flow”analyse af infrastrukturen i Nordsøen med henblik på at sikre incitamenter til enfortsat udnyttelse af eksisterende anlæg og ressourcer i Nordsøen, herunder af be-hovet for etablering af forbindelse til den norske ledning Europipe 2indpasning af varmepumper, solvarme og geotermisk energi i varmeforsyningen

19

Energiforsyningssikkerhed i Danmark

Del 1. Ramme for forsyningssikkerhed1. Samspillet med øvrige initiativer på energiområdetRedegørelsen om energiforsyningssikkerhed skal ses i sammenhæng med de øvrige initiativer påklima- og energiområdet, som regeringen har iværksat for at få et solidt og velunderbygget grundlagfor fastlæggelse af den fremtidige energipolitik.En kommendeKlimastrategifor perioden 2013-2020 kan danne baggrund for, at Danmark omkost-ningseffektivt kan leve op til sine nationale reduktionsforpligtelser i EU. Frem mod 2020 er Dan-mark forpligtet til at reducere udledningen af drivhusgasser uden for kvotesektoren med 20 pct.samt opnå en andel af vedvarende energi i det endelige energiforbrug på 30 pct. fra de nuværende17 pct., herunder en andel af vedvarende energi på 10 pct. i transportsektoren.Strategien baserer sig på en kortlægning af de tekniske potentialer og de samfundsøkonomiske om-kostninger ved at reducere udledningerne i primært landbruget, transporten og boligerne. Der indgårdesuden en analyse af mulighederne og omkostningerne ved at investere i klimaprojekter i udlandetsom alternativ til nationale tiltag.I henhold til EU’s VE-direktiv skal Danmark udarbejde enhandlingsplan for vedvarende energi.Den skal beskrive, hvordan Danmark forventer/planlægger at nå sine mål for vedvarende energi i2020. Planen vil vise, hvordan produktionen af vedvarende energi forventes at udvikle sig frem til2020 og beskrive eksisterende og mulige nye tiltag og virkemidler, der kan sikre, at Danmark nårmålene. Senest den 30. juni 2010 skal Danmark sende planen til Kommissionen.Klimakommissionenskal afgive sine forslag til, hvordan regeringens langsigtede målsætning omhelt at frigøre Danmark fra afhængigheden af fossile brændsler kan virkeliggøres i praksis. Klima-kommissionen skal blandt andet komme med forslag til nye, offensive energi- og klimapolitiskeinstrumenter og bud på sammenhængende energisystemer, der sikrer forbedret energieffektivitet,reduceret energiforbrug, en stigende andel vedvarende energi og øget konkurrence på energimarke-derne.DenneRedegørelse om energiforsyningssikkerheden i Danmarkfokuserer især på det korte og mel-lemlange sigt frem til omkring 2020. Begrundelsen herfor er, at årene 2011 og 2020 er fokuspunk-terne for de overordnede målsætninger og pejlemærker i den danske energistrategi, jf. EU-målsætninger og energiaftalen fra 2008. Set i det perspektiv må en høj forsyningssikkerhed sikres irelation til opfyldelsen af disse målsætninger og udmøntningen af allerede besluttede tiltag på kli-ma- og energiområdet. De langsigtede perspektiver og udfordringer ved forsyningssikkerheden vilafhænge af, hvordan rammerne sættes for opfyldelsen af visionen om et samfund uafhængigt affossile brændsler.

20

Energiforsyningssikkerhed i Danmark

Således vil regeringen med udgangspunkt i Klimakommissionens rapport i indeværende valgperi-ode fremkomme med et konkret oplæg til, hvornår Danmark skal være uafhængigt af forurenendefossile brændsler som kul, olie og gas. Denne omstilling må ske på en forsyningssikkerhedsmæssigbæredygtig måde.Andre initiativer.Regeringen har inden for de seneste par år iværksat en række andre initiativer påklima- og energiområdet på baggrund af aftalerne om Bæredygtig transport, Grøn Vækst, Forårs-pakke 2.0 samt Strategi for reduktion af energiforbruget i bygninger. Heri indgår en række konkreteinitiativer, som blandt andet har til hensigt at reducere energiforbruget og fremme produktionen oganvendelsen af vedvarende energi. I 2009 blev vedtaget en plan for kabellægning af de regionaleeltransmissionsnet. Initiativerne vil alt andet lige være med til at forbedre forsyningssikkerheden,samtidig med at de kan være med til at udvikle et potentiale for danske virksomheder i form aff.eks. teknologiudvikling og øget efterspørgsel efter nye mere energieffektive løsninger.

21

Energiforsyningssikkerhed i Danmark

2. Aspekter af forsyningssikkerhed2.1 Definition af forsyningssikkerhedForsyningssikkerhed kræver, at der er balance mellem energibehov og energiforsyning. Det drejersig grundlæggende om, at der skal være tilstrækkelig energi til rådighed til at dække behovet forenergitjenester i det danske samfund, jf. bilag 1 Aspekter af forsyningssikkerhed, som diskutererbegrebet forsyningssikkerhed og de rammebetingelser, hvorunder en politik for forsyningssikkerhedmå fastlægges. I dette afsnit er kun medtaget hovedelementerne, som behandles i denne rapport.Ved at definere forsyningssikkerhed som en sandsynlighed er niveauet for forsyningssikkerheden etprocenttal, der i princippet kan estimeres og benyttes i vurderinger af, om konkrete tiltag forbedrereller forringer forsyningssikkerheden. Når sandsynlighed indgår i definitionen, tydeliggøres detdesuden, at forsyningssikkerheden angiver det generelle niveau for, hvor sikre forbrugerne kan værepå at få deres energibehov dækket.Boks 7Forsyningssikkerhed er sandsynligheden for, at der er energitjenester til rådighed tilkonkurrencedygtige priser, når de efterspørges af danske forbrugere – uden at Dan-mark bringes i et uhensigtsmæssigt afhængighedsforhold til andre lande.En politik til sikring af forsyningssikkerheden skal indeholde mekanismer, der sikrer, atde nødvendige energitjenester er til rådighed på vilkår, der bidrager til økonomisk stabi-litet og samfundets udvikling generelt, og tager hensyn til økonomien for berørte for-brugergrupper: husholdninger, erhvervslivet og det offentlige. Indsatsen for at fastholdeen høj forsyningssikkerhed skal være robust overfor internationale politiske ud-fordringer, markedsmæssige forhold samt klima-, energi- og miljøpolitiske hensyn.

Graden af forsyningssikkerhed aflæses hos forbrugerne, men er resultatet af en række processer.Således har indvinding, produktion og handel med brændsler, konvertering og distribution af energisamt karakteren og omfanget af selve forbruget alle betydning for forsyningssikkerheden.Forsyningssikkerheden i den enkelte husstand, behandles ikke i rapporten, som beskriver det sam-lede billede. Det betyder også, at et lavere samlet energiforbrug alt andet lige vil øge forsyningssik-kerheden, fordi kravene til kapacitet i produktions-, transmissions- og distributionssystemerne redu-ceres.Forsyningssikkerheden i Danmark er desuden påvirket af regionale og internationale relationer. Foreksempel betyder eksistensen af internationale el- og naturgasforbindelser, at lande – ud over at

22

Energiforsyningssikkerhed i Danmark

handle el og naturgas på forbindelserne – kan hjælpe hinanden i mangelsituationer og dermed i etvist omfang dele opgaven med at sikre en høj forsyningssikkerhed. Forsyningssikkerheden kan for-bedres ved at styrke handelsrelationer og det internationale energipolitiske samarbejde og ved atreducere afhængigheden af import af energi fra politisk ustabile lande eller regioner. Velfungerendeenergimarkeder er essentielle for sikring af forsyningssikkerheden.En stor indenlandsk produktion af primær energi sikrer ikke en høj forsyningssikkerhed, idet ener-gien handles på internationale markeder og flyder hen, hvor der samlet set kan opnås den bedstepris. Denne livlige handel med energi afspejler sig i statistikken ved at egenproduktionen af energi i2008 svarede til 133 pct. af forbruget, samtidig med at der var en import svarende til 78 pct. af for-bruget og en eksport svarende til 106 pct. af forbruget, jf. tabel 2 i afsnit 7.1. Uanset Danmarks pro-duktion af olie og naturgas er vi således generelt afhængige af en væsentlig energiimport.Indsatsen for at sikre en høj forsyningssikkerhed må endvidere tage højde for hensynet til miljø,klima og økonomi. De danske målsætninger og forpligtelser på klimaområdet sætter f.eks. begræns-ninger for den fremtidige anvendelse af fossile brændsler. Det er en udfordring i forhold til forsy-ningssikkerheden, og en omstilling af den danske energiforsyning må gennemføres under hensyn-tagen hertil.Nødvendigheden af at tage hensyn til forskellige rammebetingelser fremgår af EU-Kommissionensbeskrivelse af kravene til en langsigtet strategi for forsyningssikkerhed i grønbogen fra 2000:Boks 8“The European Union's long-term strategy for energy supply security must be gearedto ensuring, for the well-being of its citizens and the proper functioning of the economy,the uninterrupted physical availability of energy products on the market, at a pricewhich is affordable for all consumers (private and industrial), while respecting envi-ronmental concerns and looking towards sustainable development.”3

Det Internationale Energiagentur (IEA) arbejder med en tilsvarende forståelse af kravene til en for-syningssikkerhedsstrategi4. EU og IEA er dermed tydeligt bevidste om de helt centrale økonomiskeog miljømæssige hensyn, der skal sikres i en strategi for den langsigtede forsyningssikkerhed.Det indgår i kravene til energistrategien, at den skal imødekomme samfunds- og brugerøkonomiskehensyn, ligesom det indgår i EU-Kommissionens krav til forsyningssikkerhedsstrategien.Økonomi anses således for at være en væsentlig rammebetingelse for, hvorledes forsyningssikker-heden i praksis kan sikres. Det gælder både ud fra en samfundsøkonomisk synsvinkel og ud fraenergiforbrugernes privatøkonomiske synsvinkel. En politik til sikring af forsyningssikkerheden bør

34

Green Paper – Towards a European strategy for the security of energy supply, European Commission 2000.Som beskrevet på IEA’s hjemmeside: www.iea.org/Textbase/subjectqueries/keyresult.asp?KEYWORD_ID=4103

23

Energiforsyningssikkerhed i Danmark

derfor indeholde mekanismer, der sikrer den økonomiske stabilitet og samfundets udvikling gene-relt, ligesom hensynet til økonomien for berørte forbrugergrupper bør sikres.Investeringer i forsyningssikkerheden skal vejes om imod en vurdering af risikoen for forsynings-svigt. Forholdet mellem omkostninger og risiko må løbende vurderes, idet omstillinger i energi-forsyningen kan udfordre forsyningssikkerheden og dermed ændre balancen mellem de to størrelser.Tilsvarende argumentation gælder for miljø- og klimahensynet. Også her ændrer kravene sig lø-bende. Derfor indgår hensynet til miljø og klima ikke i selve definitionen, men det udgør en væ-sentlig rammebetingelse for de tiltag, der besluttes for at opretholde den ønskede forsyningssikker-hed. Således vil forsyningssikkerheden i Danmark skulle sikres inden for rammerne af politisk fast-satte mål for reduktion af udledningen af klimagasser og visionen om et samfund uafhængigt affossile brændsler.Boks 9Rammebetingelserne vedrørende samfundsøkonomi, privatøkonomi, miljø, klima ogmarkedsmæssige og internationale politiske forhold er afgørende for, hvorledes forsy-ningssikkerheden i praksis kan sikres og for, hvilke elementer en politik for forsynings-sikkerheden kan indeholde.

2.2 Forsyningssikkerhed på kort, mellemlangt og langt sigtDe tidsmæssige aspekter af forsyningssikkerheden går fra det helt korte perspektiv, hvor fokus er påkorte forsyningssvigt, til det mellemlange og det helt lange perspektiv, hvor det vil være den be-grænsede adgang til visse brændsler og omstillinger i energisektoren, der vil være afgørende forforsyningssikkerheden.På det helt korte sigt handler sikringen af forsyningssikkerhed således om, at man skal undgå be-grænsninger i den stabile forsyning af primær energi (olie, naturgas, kul og biobrændsler) og af-brydelser af sekundær energi (elektricitet, varme og bioenergi). Risikoen for afbrud i forsyningen afprimære brændsler må på det korte sigt vurderes at være yderst begrænset. Fokus er derfor på atundgå eller minimere lokale tekniske afbrydelser af energiforsyningen. I tilfælde af større og/ellerlængerevarende forsyningsafbrydelser eller risiko herfor aktiveres et beredskab, som blandt andetomfatter en samfundsmæssig krisehåndtering. Beredskabet er rettet mod alle former for hændelser,som kan påvirke forsyningerne. Det omfatter en beredskabsplanlægning og en tilstrækkelig koordi-nation mellem de berørte parter i samfundet. Beredskabet bygger både på nationale og internatio-nale tiltag blandt andet baseret på aftaler i regi af IEA og EU.I det lidt længere perspektiv indgår internationale politiske forhold med stigende vægt. Det omfattermulighederne for en sikker og stabil import og eksport af energi samt samspillet med andre landeom transmission af især elektricitet og naturgas. Sikring af et velfungerende marked, stabile samar-bejdsaftaler og solidariske beredskabsaftaler kommer dermed i fokus.

24

Energiforsyningssikkerhed i Danmark

I dette lidt længere perspektiv bliver behovet for at undgå ubalancer i elsystemet og eloverløb somfølge af en fortsat stigende produktion af vindkraft og andre fluktuerende VE-kilder endvidere etcentralt emne. Indpasning af nye energikilder kan betyde, at også den kortsigtede forsyningssikker-hedsindsats må revurderes. Behovet for olieberedskabslagre reduceres således i takt med, at forbru-get af olie reduceres, blandt andet som konsekvens af omlægning til andre energiformer.På det lange sigt vil overgangen til et samfund uafhængigt af fossile brændsler stille nye krav tilforsyningssikkerhedssystemerne.2.3 Balance mellem energibehov og energiforsyningForsyningssikkerheden angiver som nævnt sandsynligheden for, at forbrugernes behov for energi-tjenester kan tilfredsstilles, når de efterspørges. Der skal grundlæggende være balance mellem ener-gibehovet og energiforsyningen, og de to sider kan på forskellig vis påvirkes i bestræbelserne på atforbedre forsyningssikkerheden.Umiddelbart er det forudsat, at efterspørgslen efter energitjenester er ureguleret og derfor forekom-mer tilfældigt både størrelsesmæssigt og tidsmæssigt. Det er derfor typisk tilstedeværelsen af ener-gikilder og distributionssystemets evne til at kunne levere den efterspurgte energitjeneste til enhvertid, der måles og angives som et mål for forsyningssikkerheden. Indsatser på forbrugssiden, derreducerer det samlede energiforbrug, vil alt andet lige også være med til at øge forsyningssikker-heden, idet der stilles mindre krav til distributionssystemets ydeevne.Eftersom forsyningssikkerhed defineres som en sandsynlighed, og den i praksis er tæt på 100 pct.,kan man ikke tale om forsyningssikkerhed som noget, der enten er der eller ej. Der er altid en visgrad af forsyningssikkerhed.Eksempelvis kan forsyningssikkerheden i elsystemet måles som den procentdel af årets minutter,hvor der er strøm i kontakten. I 2008 blev den gennemsnitlige afbrudsvarighed i Danmark opgjorttil 22 minutter. Det svarer til, at den gennemsnitlige elforbruger havde strøm i stikkontakten i mereend 99,99 pct. af tiden, eller med andre ord at forsyningssikkerheden var over 99,99 pct. Da der ertale om et gennemsnit, vil der være forbrugere, som havde strøm hele tiden, og forbrugere der varafbrudt i længere tid end 22 minutter.På tilsvarende vis kan forsyningssikkerheden i naturgasforsyningen og fjernvarmeforsyningen op-gøres. Det formodes, at forsyningssikkerheden i de kollektive naturgas- og fjernvarmenet er på ni-veau med forsyningssikkerheden på elområdet. Der foreligger dog ikke egentlige analyser heraf.Vurderingen af forsyningssikkerheden begrænses til de kollektive forsyningssystemer omfattendeindvinding, produktion og handel med brændsler samt konvertering og distribution af energi. Bru-gernes egne anlæg inden for husmuren/skel indgår ikke, da det er op til ejeren selv at sikre anlæg-gets drift.I transportsektoren og den del af varmeforsyningen, der er baseret på olieprodukter, afhænger for-syningssikkerheden af adgangen til disse brændstoffer og mulighederne for at substituere til andreenergikilder.

25

Energiforsyningssikkerhed i Danmark

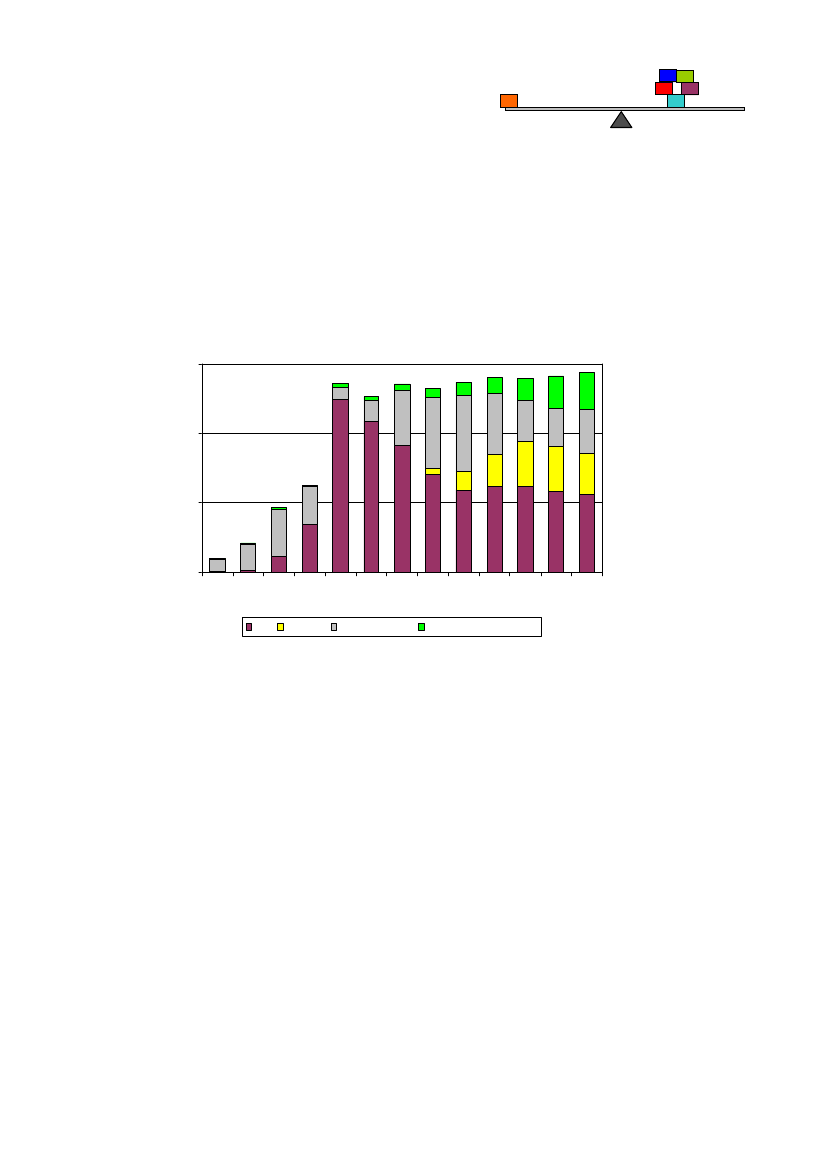

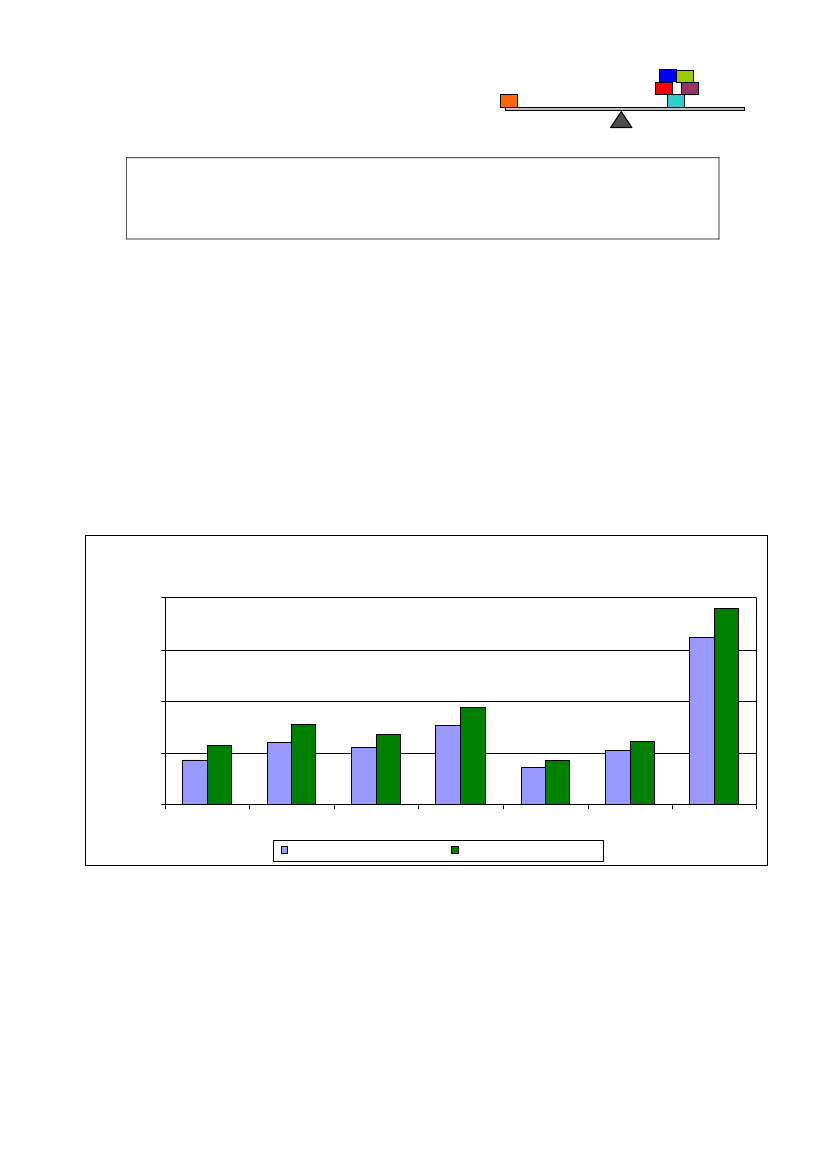

3. Økonomiske aspekter af forsyningssikkerhedDet danske samfund bygger på, at der er en stabil og sikker energiforsyning. Udviklingen og op-bygningen af denne forsyning er sket over mange år. Den omfatter hele energiinfrastrukturen ogforbrugernes anlæg i virksomheder, institutioner og husholdninger og en omfattende faglig videnom energimæssige forhold. Der er ikke foretaget en værdisætning af hele dette kapitalapparat.Erhvervenes, husholdningernes og den offentlige sektors udgifter til energi opgjort i markedsprisereksklusiv afgifter udgjorde i 2007 omkring 100 mia. kr., hvoraf omkring 40 pct. er direkte relaterettil køb af brændsel til udenrigshandelspriser, mens resten er omkostninger til anlæg, drift og ved-ligeholdelse af infrastruktur mv. samt avance. Til sammenligning udgjorde værdien af råolie- ognaturgasproduktionen i Nordsøen samme år omkring 60 mia. kr., jf. figur 8.EnergiudgifterværdienNordsø-produktionFigur 8. Udviklingen i energiudgifter ogog værdi afaf Nordsø-produktionen, løbende priser, excl.løbende priserafgifter12010080Mia. kr

6040200198019851990199520002005

Energiudgifter excl. afgifter

Værdi af råolie- og naturgasproduktion

Kilde: Energistatistik 2008 og Danmarks Statistik

Selvom energiudgifterne har været stigende siden slutning af 1980erne, har de i forhold til BNPværet næsten konstante mellem 5 og 6 pct. I samme periode er energiudgifterne i forhold til brutto-energiforbruget fordoblet fra ca. 60 til 120 kr./GJ, jf. figur 9.Såfremt BNP fortsætter med at stige med ca. 2 pct. om året, vil den af IEA forventede stigning afbrændselspriserne på ca. 20 pct. i faste priser frem til 2030 ikke medføre relativt større udgifter tilenergi end i dag.

26

Energiforsyningssikkerhed i Danmark

Energiudgifterforhold til BNPFigur 9. Udviklingen i energiudgifter, absolut og iexcl afgifter%løbende priser15129630198019851990% af BNP1995kr/GJ20002005

kr/GJ1501209060300

Kilde: Energistatistik 2008 og Danmarks Statistik

Energiudgifterne udgør således en langt fra ubetydelig del af landets omkostninger og energiforsy-ningen er helt afgørende for samfundet. Det er ikke forsøgt at værdisætte et totalt svigt af forsynin-gen, men det er givet, at det ville få alvorlige samfundsmæssige konsekvenser. Sandsynligheden forat det vil indtræffe vurderes at være yderst begrænset.Derimod gives et billede af de samfundsøkonomiske omkostninger til brændselsindkøb ved en om-stilling fra kul til øget brug af biomasse. Afsnittet opridser desuden erfaringerne om betydningen afpludselige prishop, og endelig belyses omkostningerne ved afbrud af elforsyningen.Beskrivelsen tager udgangspunkt i definitionen af forsyningssikkerhed som sandsynligheden for, atder er energitjenester til rådighed, når de efterspørges af forbrugerne.Vurderinger af sandsynligheden opdeles i 3 delvurderinger omfattende:1. energitilstrækkelighed (brændsler, vind, sol mv.)2. systemtilstrækkelighed (effekt)3. systemsikkerhed (nedbrud)3.1 EnergitilstrækkelighedPå kort og mellemlangt sigt synes der ikke af fysiske grunde at være mangel på fossile brændsler.Givet at brændslerne handles på internationale markeder vurderes risikoen for deciderede afbrud ileverancerne til Danmark at være meget lille. Det er i praksis ikke muligt at afbryde energiforsynin-gen til Danmark uden samtidig at afbryde forsyningen til en lang række af vores nabolande. Desu-den sikrer internationale aftaler om solidaritet, at IEA- og EU-landene er forpligtede til at dele ener-giressourcer i tilfælde af begrænsninger i forsyningen. For de vedvarende energikilder vil der i et

27

Energiforsyningssikkerhed i Danmark