Skatteudvalget 2008-09

L 20 Bilag 7

Offentligt

SKATTeknisk gennemgangStudiegæld - eftergivelse

SKATTeknisk gennemgangHvilke slags studielån findes?

••

Statsgaranterede studielån (banklån)SU-lån (statslån)

Side 2

28. april 2010

SKATTeknisk gennemgangHvilke myndigheder administrerer lånene?

••

SUstyrelsen bevilger SU-lånØkonomistyrelsen administrerer den normale tilbagebetaling af SU-lån ogstatsgaranterede studielån.SKAT inddriver lånene, hvis de misligholdes. SKAT eftergiver studielån – bådemisligholdte lån og lån under normal tilbagebetaling.

•

Side 3

28. april 2010

SKATTeknisk gennemgangHvad er statsgaranterede studielån?

•

Fra 1964 til juli 1993 kunne man optage statsgaranterede studielån i etpengeinstitut.I 1998 blev det muligt at overføre lånene til Økonomistyrelsen.Renten på de statsgaranterede studielån i Økonomistyrelsen fastsættes for ethalvt år ad gangen på baggrund af CIBOR renten, der opgøres af DanmarksNationalbank.Renten er p.t. 5, 25 % (fra 1. juli til 31. december 2008).Renten på de statsgaranterede studielån i bankerne er variabel.

••

••

Side 4

28. april 2010

SKATTeknisk gennemgangHvad er statsgaranterede studielån?

•

Statsgaranterede studielån skal tilbagebetales i løbet af 15 år fra uddannelsensafslutning.Lånet skal betales tilbage med passende ydelser i forhold til gældens størrelseog inden for afviklingsperioden.Der kan gives udsættelse med betalingen af lånet.Det er en betingelse, at lånet kan tilbagebetales indenfor den 15-årigeafviklingsperioden.Hvis låntager ikke overholder tilbagebetalingen af lånet, bliver det overført tilinddrivelse i SKAT.

•

••

•

Side 5

28. april 2010

SKATTeknisk gennemgangHvad er SU-lån – (statslån)?

••••••

SU-lån har kunnet optages siden 1. august 1970.Lånet forrentes med 4 % i studietidenog med diskontoen + 1 % under den normale tilbagebetaling.Renten er p.t. 5,5 %.Tilbagebetalingsperioden på SU-lån afhænger af lånets samlede størrelse.Tilbagebetalingsperioden er fra 7 til 15 år

Side 6

28. april 2010

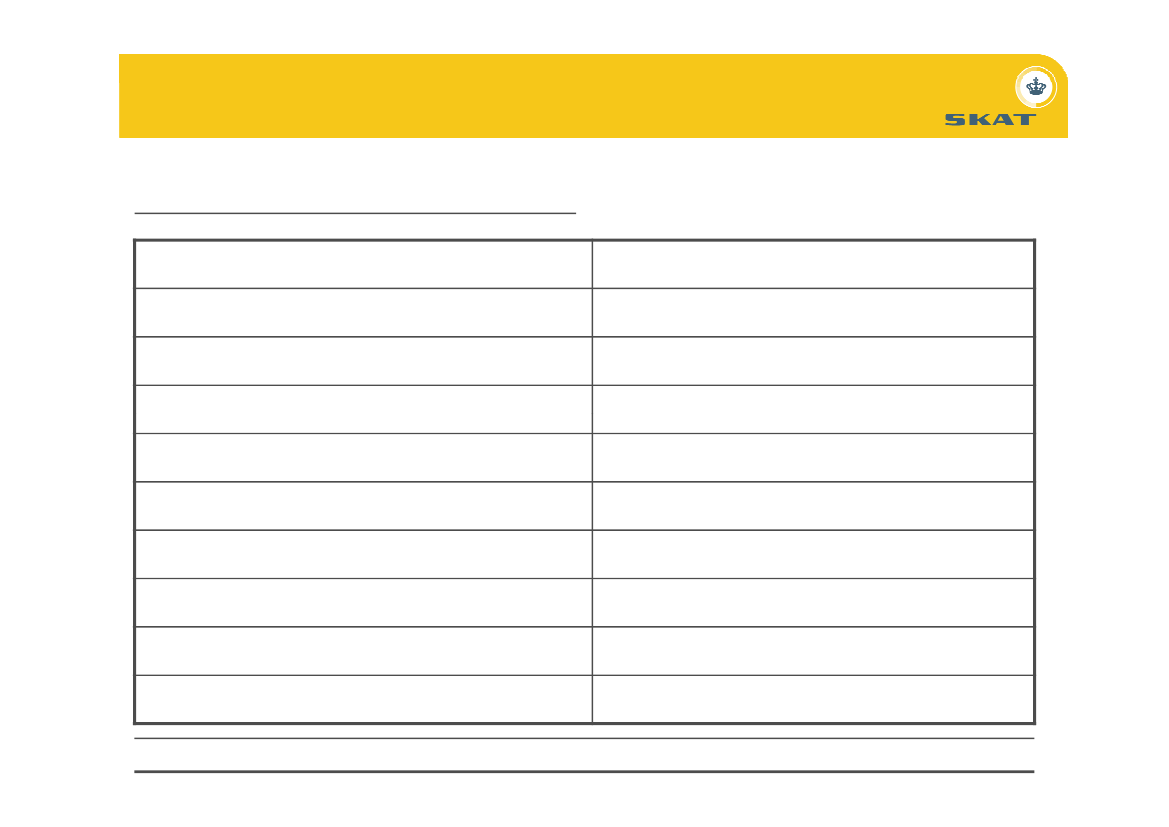

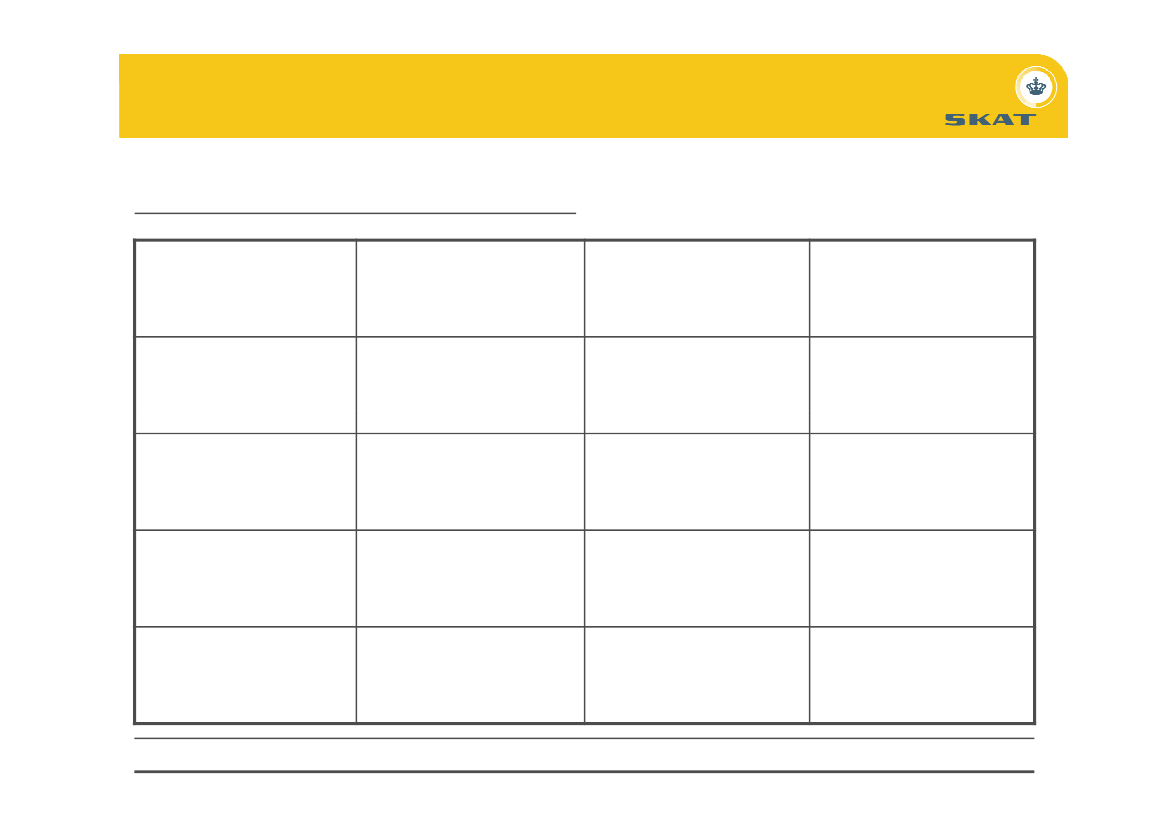

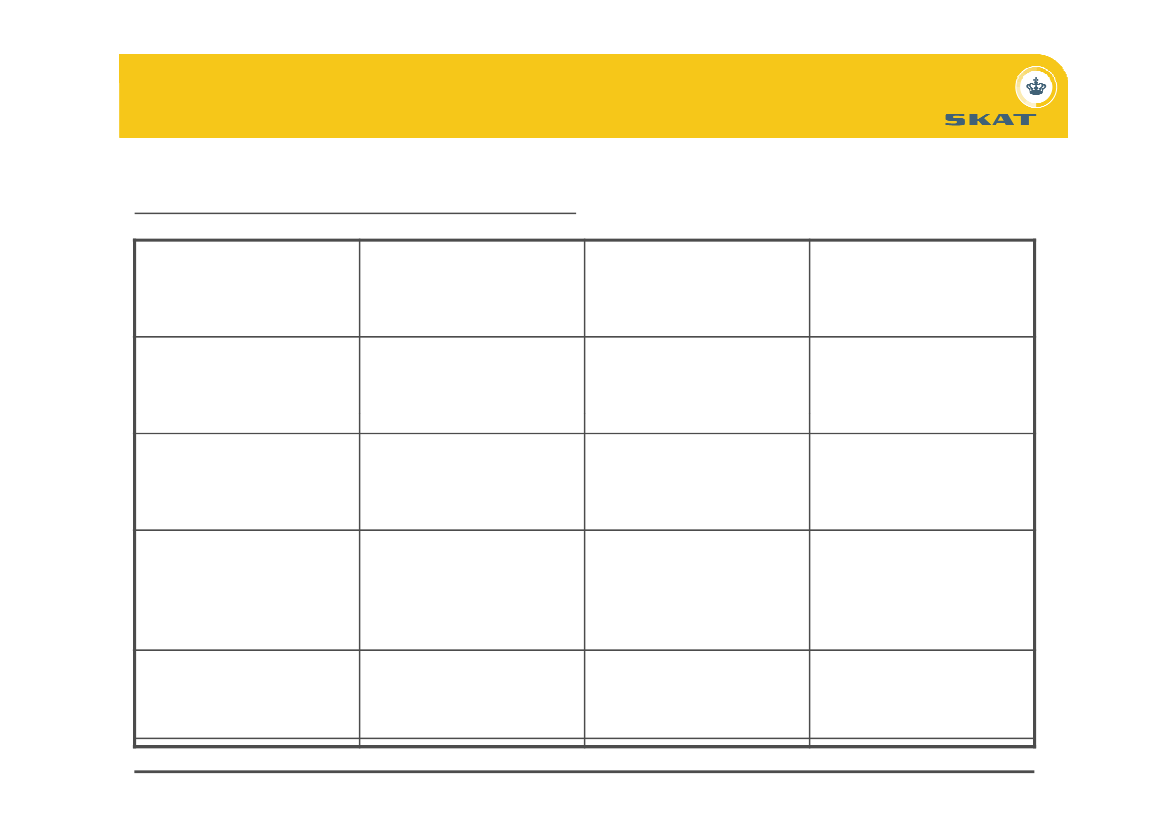

SKATTeknisk gennemgangNormal tilbagebetalingBetalingsperiode7 år for lån8 år for lån9 år for lån10 år for lån11 år for lån12 år for lån13 år for lån14 år for lån15 år for lånBeløbfra 1.000 kr. til 39.000 kr.fra 40.000 kr. til 59.000 kr.fra 60.000 kr. til 79.000 kr.fra 80.000 kr. til 99.000 kr.fra 100.000 kr. til 119.000 kr.fra 120.000 kr. til 139.000 kr.fra 140.000 kr. til 159.000 kr.fra 160.000 kr. til 179.000 kr.fra 180.000 og deroverSide 728. april 2010

SKATTeknisk gennemgangHvad er SU-lån – (statslån)?

•

Tilbagebetaling af SU-lån skal normalt begynde ca. 1 år efter uddannelsensafslutning eller afbrydelse.Der kan gives udsættelse med betalingen af SU-lån.Det er en betingelse at lånet kan tilbagebetales indenfor den normaletilbagebetalingsperiode.Udsættelse eller nedsættelse betyder, at låntager i fremtiden skal betale ethøjere beløb, da gælden skal være tilbagebetalt inden udløb aftilbagebetalingsperioden.Hvis låntager ikke overholder tilbagebetalingen, vil lånet blive overført tilinddrivelse i SKAT.

••

•

•

Side 8

28. april 2010

SKATTeknisk gennemgangHvordan inddrives gæld til det offentlige?

•

Statsgaranterede studielån, SU-lån og al anden gæld til det offentlige inddrivesefter samme regler.Afdragsordninger og lønindeholdelse fastsættes som udgangspunkt efterreglerne i inddrivelsesbekendtgørelsen (tabel).Der foreligger en mulighed for at få foretaget en konkretbetalingsevnevurdering.Det er den samme vurdering, som anvendes ved eftergivelse (generelle regler)og gældssanering.

•

•

•

Side 9

28. april 2010

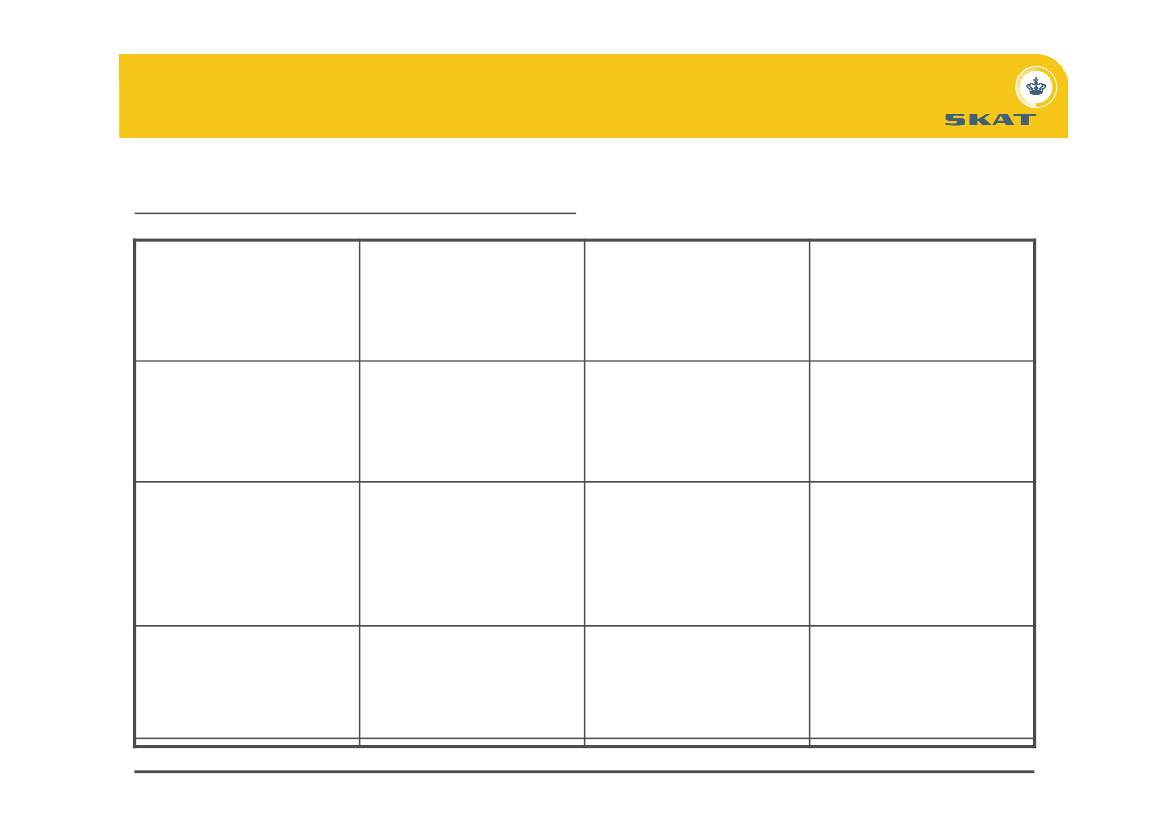

SKATTeknisk gennemgangOversigt over studielånGældstypeAntal låntager ca.Antal personer medGennemsnitlig gældgæld over 300.000pr. låntager ca.ca.64.000 kr.30

Statsgaranterede lånalmindelig afviklingStatsgaranterede låntil inddrivelse i SKATSU-lån almindeligafviklingSU-lån til inddrivelse iSKAT

1.000

9.000

118.000 kr.

800

170.000

62.000 kr.

400

36.000

52.000 kr.

200

Side 10

28. april 2010

SKATTeknisk gennemgangHvad er betingelser for eftergivelse af studiegæld?

•

Eftergivelsesordningen for studiegæld går ud på, at den del af studiegælden,som låntager ikke kan tilbagebetale med passende ydelser i løbet af 15 år, kaneftergives.Låntager kan søge om eftergivelse 9 år efter at uddannelsen er afsluttet ellerafbrudt.Betingelsen for at få eftergivelse er, at låntager har betalt 15 % af den del afindkomsten, der overstiger et beregnet dagpengeniveau.For 2008 udgør dette niveau 198.700 kr.

•

•

•

Side 11

28. april 2010

SKATTeknisk gennemgangHvad er betingelserne for eftergivelse af studiegæld?

•

Låntagere, der modtager førtidspension og låntagere, der har modtagetkontanthjælp i 4 år, kan søge selv om 9-års kravet ikke er opfyldt.Hvis låntager søger om eftergivelse efter at have afviklet på studiegælden i 9år, vil der blive fastsat en restafviklingsperiode på 6 år.Der skal betales 15 % af indkomsten over dagpengeniveauet irestafviklingsperioden.Hvis låntager hidtil har betalt for lidt, skal låntager også betale det, der er betaltfor lidt.

•

•

•

Side 12

28. april 2010

SKATTeknisk gennemgangHvad er betingelserne for eftergivelse af gæld efter almindelige

regler?

••

Reglerne svarer til gældssaneringsreglerne efter konkursloven.Reglerne går ud på, at gæld til det offentlige kan eftergives, hvis skyldnerengodtgør, at skyldneren ikke er i stand til - og inden for de nærmeste år ingenudsigt har til - at kunne opfylde sine gældsforpligtelser, og det må antages, ateftergivelsen vil føre til en varig forbedring af skyldnerens økonomiske forhold

Side 13

28. april 2010

SKATTeknisk gennemgangHvad er betingelserne for eftergivelse af gæld efter almindelige

regler?

•••

Eftergivelse kan i almindelighed ikke finde sted, hvisskyldnerens økonomiske forhold er uafklarede,skyldneren har handlet uforsvarligt i økonomiske anliggender, herunder hvis enikke uvæsentlig gæld

er stiftet på et tidspunkt, hvor skyldneren var ude af stand til at opfylde sine økonomiskeforpligtelser,er opstået som følge af, at skyldneren har påtaget sig en finansiel risiko, der stod i misforhold tilskyldnerens økonomiske situation,er stiftet med henblik på forbrug ellerer gæld til det offentlige, som er oparbejdet systematisk,

•

en ikke uvæsentlig gæld er pådraget ved strafbare eller erstatningspådragendeforhold,

Side 14

28. april 2010

SKATTeknisk gennemgangHvad er betingelserne for eftergivelse af gæld efter almindelige

regler?

•

skyldneren har undladt at afdrage på sin gæld, selv om skyldneren har haftrimelig mulighed herfor,skyldneren har indrettet sig med henblik på eftergivelse, ellerskyldneren stifter ny gæld til det offentlige efter, at eftergivelsessag er indledt.Ved afgørelse om eftergivelse skal der lægges vægt på gældens alder.Eftergivelse kan nægtes, hvis der foreligger andre omstændigheder, der talerafgørende imod hel eller delvis eftergivelse.

••••

Side 15

28. april 2010

SKATTeknisk gennemgangHvad er betingelserne for eftergivelse efter forslagets § 13, stk. 6?

•••

Bestemmelsen er ny.Den eneste betingelse i forslaget er, at der skal foreligge særlig forhold.Bestemmelsen tænkes anvendt til eftergivelse i situationer, hvor der er særligeforhold, der taler for eftergivelse, men hvor eftergivelse ikke kan ske efter degenerelle regler.

Side 16

28. april 2010

SKATTeknisk gennemgangHvad er betingelserne for eftergivelse efter forslagets § 13, stk. 6?

••

Eksempler på tilfælde, hvor særlige forhold kan foreligge:Tilfælde, hvor der ikke foreligger økonomisk trang, men hvor sociale forholdeller andre særlige forhold medfører, at det vil være urimeligt at give afslag påen ansøgning om eftergivelse.Tilfælde, hvor gældens beskaffenhed eller omstændighederne ved denstilblivelse sammenholdt med skyldnerens situation medfører, at skyldneren vedat få gælden eftergivet, vil kunne opnå en væsentlig varig forbedring af sinsituation.Tilfælde, hvor skyldneren ikke inden for de nærmeste år er i stand til at kunneopfylde sine gældsforpligtelser, men ved tilvejebringelse af midler fra 3. mandbliver i stand til at betale en betydelig del af gælden, hvorved han kan opnås envarig forbedring af sine økonomiske forhold.Tilfælde, hvor det kan virke urimeligt, at give afslag på en ansøgning omeftergivelse af gæld.

•

•

•

Side 17

28. april 2010

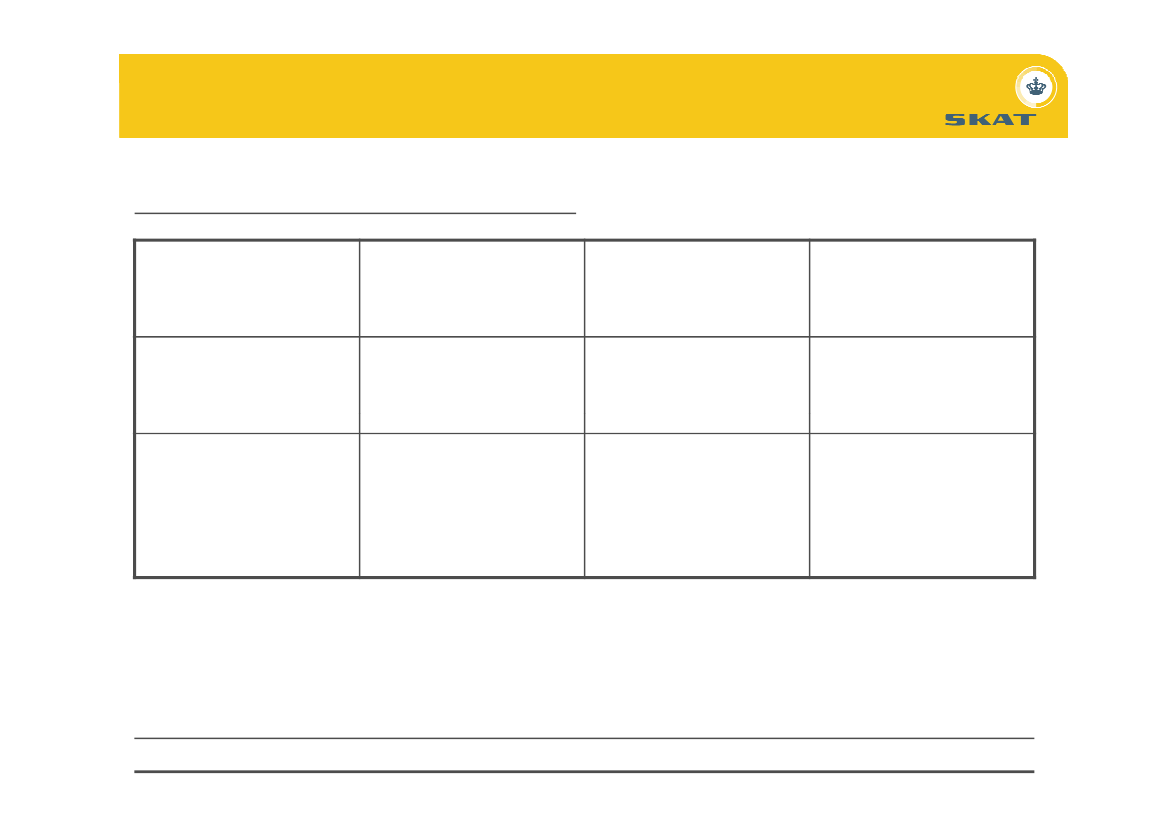

SKATTeknisk gennemgangOversigt over ligheder og forskelle på eftergivelsesordningerne

Eftergivelse afstudiegældEftergivelse efterEftergivelse eftergenerelle regler iforslagets § 13, stk.forslagets § 13, stk.6 (ny)1-5Gæld til det offentlige. Gæld til det offentlige.

Gældens art

Kun studiegæld.9 år efteruddannelsens ophøreller dispensation.Kan medførehenvisning tilgældssanering ellereftergivelse eftergenerelle regler.Kan ikke omfattes afafgørelsen.

Gældens alder

Ingen krav til gældens Ingen krav til gældensalder.alder.

Anden betydeliggæld

Kan medtages i ensamlet ordning.

Kan medtages i ensamlet ordning.

Anden gæld

Kan omfattes afafgørelsen.Side 18

Kan omfattes afafgørelsen.28. april 2010

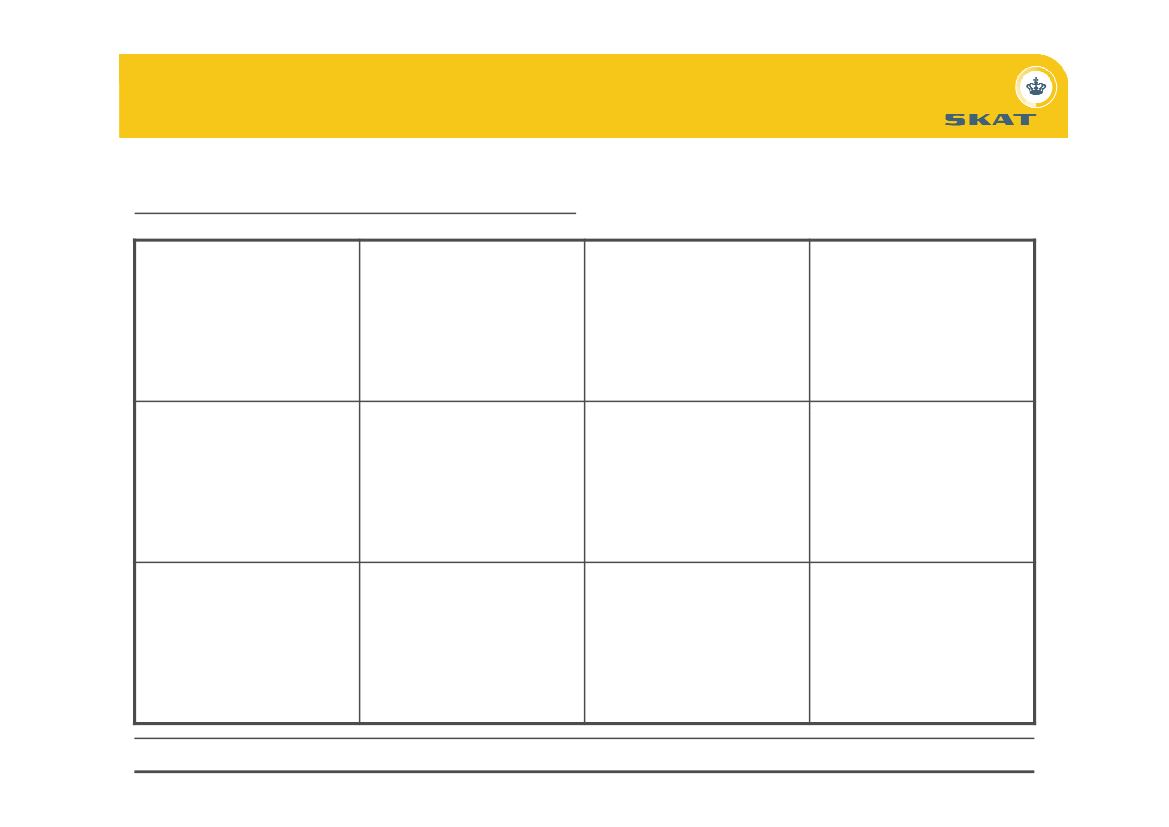

SKATTeknisk gennemgangOversigt over ligheder og forskelle på eftergivelsesordningerne

Eftergivelse efterEftergivelse eftergenerelle regler iforslagets § 13, stk.forslagets § 13, stk.6 (ny)1-5

Eftergivelse afstudiegæld

Skyldner erførtidspensionist

Skyldner erarbejdsløs/ harmodtagetkontanthjælp i 4 år

Førtidspension kanAnsøgning kanvære særlige forhold,Ansøgning kanbehandles straks.behandles straks - 9-der kan begrundeForholdene anses forårs kravet gælder ikke.behandling afafklarede.ansøgning.Langvarigarbejdsløshed kanForholdene skalAnsøgning kanvære særlige forhold,behandles straks – 9 normalt væreder kan begrundeårs kravet gælder ikke.afklarede.behandling afansøgningKan medføreudsættelse medafgørelsenKan medføre afslag.Side 19

Uafklarede forhold

Ingen krav – ingenpraksis.28. april 2010

SKATTeknisk gennemgangOversigt over ligheder og forskelle på eftergivelsesordningerne

Eftergivelse afstudiegældIndkomstgrundlagSkyldners egenindkomst.Eftergivelse eftergenerelle regler iforslagets § 13, stk.1-5Husstandensindkomst.Eftergivelse efterforslagets § 13, stk.6 (ny)Ikke krav hverken tilegen ellerhusstandensindkomst.Ingen krav tilvurderingsmåden.

Vurdering afbetalingsevnen

Konkret betalings-15 % afbruttoindkomsten over evnevurdering.Rådighedsbeløb enliget beregnetdagpengemaksimum. 5.000 kr. pr. måned.Gift/samlevende 8.480Pt. 198.700 kr.kr. pr. måned.

Side 20

28. april 2010

SKATTeknisk gennemgangOversigt over ligheder og forskelle på eftergivelsesordningerne

Eftergivelse afstudiegæld

Eftergivelse efterEftergivelse eftergenerelle regler iforslagets § 13, stk.forslagets § 13, stk.6 (ny)1-5

Betaling forud foransøgningen

Vurdering afbetalingsevnen

15 % afbruttoindkomsten overIkke specifikke krav til Ikke specifikke krav tilet beregnetbeløb.dagpengemaksimum. beløb.Pt. 198.700 kr. ellernormal tilbagebetaling.Konkret betalings-15 % afbruttoindkomsten over evnevurdering.Rådighedsbeløb enlig Ingen krav tilet beregnetdagpengemaksimum. 5.000 kr. pr. måned. vurderingsmåden.Gift/samlevende 8.480Pt. 198.700 kr.kr. pr. måned.Side 2128. april 2010