Skatteudvalget 2008-09

L 195

Offentligt

J.nr. 2009-311-0027Dato: 13. maj 2009

TilFolketinget - Skatteudvalget

L 195 - Forslag til lov om ændring af personskatteloven og forskellige an-dre love (Forårspakke 2.0 – Vækst, klima, lavere skat).Hermed sendes svar på spørgsmål 17 af 6. maj 2009. Spørgsmålet er stilletefter ønske fra Nick Hækkerup (S).

Kristian Jensen/ Birgitte Christensen

Spørgsmål 17:Vil ministeren oplyse provenueffekten af fastholdelsen af de enkelte beløbsgrænser, der re-guleres efter personskattelovens § 20.

Svar:De fleste bundfradrag og beløbsgrænser i skattelovgivningen reguleres hvert år efterpersonskattelovens § 20, svarende til den generelle indkomstudvikling i samfundet to årforud for indkomståret. En liste over de beløbsgrænser, der reguleres, findes på Skattemini-steriets hjemmeside. Der er tale om mere end 70 forskellige beløbsgrænser.Dertil kommer, at skalaknækket ved beregning af progressionsgrænsen for registreringsaf-gift årligt reguleres med samme sats. Efter gældende regler sker regulering heraf ikke efterpersonskattelovens § 20, men efter den af finansministeren opgjorte tilpasningsprocent fordet gældende finansår tillagt 2 pct.enheder. Det svarer til samme regulering som efter per-sonskattelovens § 20, og med L 205 foreslås reguleringen af registreringsafgiftens progres-sionsgrænse at følge personskattelovens § 20 som de øvrige beløbsgrænser. Samtidig fast-holdes skalaknækket nominelt i 2010 på 2009-niveau.Reguleringsprocenten for 2010 fastlægges i august 2009, men det seneste skøn er en regu-lering på 4,5 pct., jf. Økonomisk Redegørelse, december 2008.MedForårspakke 2.0foreslås, at beløbsgrænserne ikke reguleres for indkomståret 2010.Det giver et finansieringsbidrag på ca. 5 mia. kr., jf. bemærkningerne til lovforslaget.De væsentligste provenumæssige konsekvenser fås ved nominelt at fastholde personfradra-get, topskattegrænsen, beskæftigelsesfradraget, registreringsafgiftens skalaknæk og beskæ-ring af rentefradrag i store selskaber, jf. tabel 1. For langt de fleste af de øvrige områder haren nominel fastholdelse af beløbsgrænserne i et enkelt år kun begrænsede provenumæssigekonsekvenser, og der er ikke foretaget en selvstændig provenuvurdering af disse. Det skøn-nes med en vis usikkerhed, at de samlet set er i størrelsesordenen 100 mio. kr.

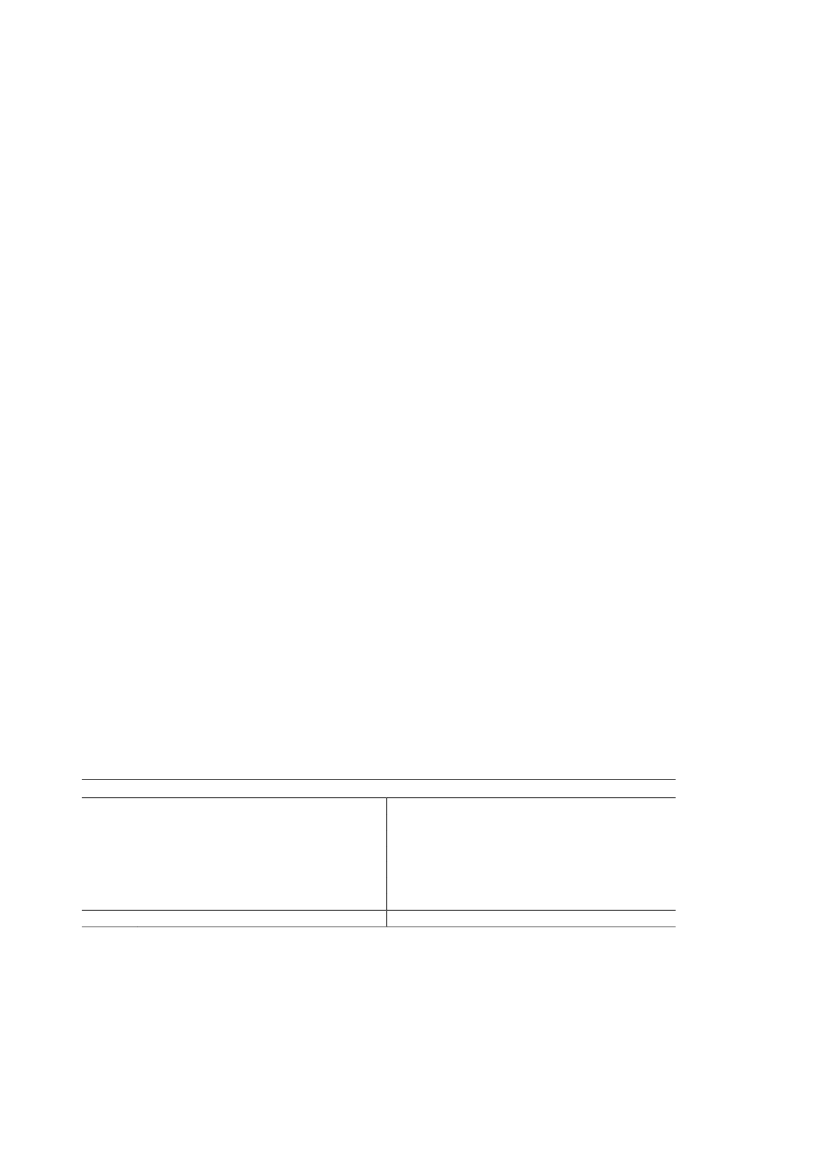

Tabel 1. Merprovenu ved nominel fastholdelse af beløbsgrænser (2009-niveau)Ca. mio. kr.Personfradrag3.0001)Topskattegrænse1.200Beskæftigelsesfradrag400Registreringsafgiftens skalaknæk250Beskæring af rentefradrag i store selskaber50Andre beløbsgrænser100I alt5.0001)Efter forhøjelse af topskattegrænsen. Forhøjelsen af topskattegrænsen med 54.400 kr. i 2009-niveau før nulregulering reducerer antallet af topskatteydere, og dermed merprovenuet vednulregulering af topskattegrænsen.

Side 2