Trafikudvalget 2008-09

TRU Alm.del

Offentligt

NOTATTil:Fra:Emne:EjerneDirektionen– godkendt af selskabets bestyrelseForventet udvikling i gæld og egenkapital frem til 2019

1.

Økonomiske nøgletal

23. juni 2009J. nr.70-003-019-7

By & Havn blev stiftet med regnskabsmæssig virkning fra den 1. januar 2007 meden rentebærende gæld på ca. 12,8 mia. kr. Anlægsaktiverne udgjorde 12,9 mia. kr.og bestod primært af investeringsejendomme på 8,5 mia. kr. og et tilgodehavendehos Københavns Kommune på 3,2 mia. kr., der amortiseres gennem tilbageførselaf visse dele det grundskyldsprovenu, som vedrører selskabets udviklingsarealer.Herudover bestod balancen af en række ikke rentebærende tilgodehavender oggældsforpligtelser, så den samlede egenkapital pr. 1. januar 2007 var på 450 mio.kr.Set i forhold til de øvrige størrelser i balancen er der tale om en meget lille egen-kapital. Imidlertid var forventningen ved stiftelsen af selskabet, at egenkapitalenville være stigende over tid. Dette skyldes en forventning om, at forrentningen afgælden er mindre end forrentningen af anlægsaktiverne. Hvis eksempelvis gældenforrentes med en realrente på 3 pct. p.a. og anlægsaktiverne giver et realafkast på5 pct. p.a., vil der i det første år være en tilvækst i egenkapitalen på omkring 260mio. kr. (5-3=2 pct. af knapt 13 mia. kr.).Det er stadig forventningen, at selskabet over en længere tidsperiode kan opnå etstørre afkast af anlægsaktiverne end forrentningen af gælden og dermed enstigende egenkapital. Imidlertid er det lige så klart, at selskabet vil opleve megetstore udsving i egenkapitalen. Dette skyldes dels, at selskabet er stiftet med en lilleegenkapital og dermed en lav soliditet, og dels, at selskabet agerer på et megetkonjunkturfølsomt marked.I en periode som den nuværende med økonomisk krise vil ejendomsmarkedetvære et af de hårdest ramte områder. I disse perioder vil værdien af investerings-ejendomme – alt andet lige – falde med en lav eller negativ forrentning af desamlede anlægsaktiver til følge. Hvis gælden fortsat forrentes med en realrente på3 pct. p.a., og der er et afkast på 0 pct. på anlægsaktiverne, vil der være etunderskud på ca. 390 mio. kr. (3 pct. af knapt 13 mia. kr.). Denne simple beregningafspejler på udmærket vis situationen i 2008, hvor selskabet havde et underskudfør markedsværdiregulering af gæld på knapt 350 mio. kr. Baggrunden for, at detikke blev værre, er selskabets stabile og stigende lejeindtægter og dermed et godtafkast på udlejningsejendomme, at der var et godt afkast på havnedriften, og atplanlægningen af Nordhavnen og Marmormolen delvis har modvirket faldet iejendomsværdierne.Samtidig blev resultatet i 2008 påvirket af en negativ markedsværdiregulering afgælden på over 800 mio. kr. Dette skyldes, at når renten falder, stiger kursen på defastforrentede lån. Markedsværdiregulering af gælden har imidlertid ikke ind-flydelse på pengestrømmene og derfor heller ikke på den langsigtede udvikling igæld og egenkapital.

Ved udgangen af 2008 var der en negativ egenkapital på ca. 500 mio. kr. i forholdtil en positiv egenkapital ved stiftelsen af selskabet på 450 mio. kr.Tabet i 2008 forventes ikke indhentet på kort sigt. 2009 bliver et år med lavkon-junktur, og selskabet er i 2009 yderligere ramt af, at momsfritagelsen på levering affast ejendom er ophævet.Ligesom udviklingen i egenkapitalen er gældsudviklingen meget følsom over for deøkonomiske konjunkturer. I en krise som den nuværende vil provenuet fra salg afinvesteringsejendomme være meget beskedent, og de positive pengestrømme fraudlejningsaktiviteter og havnedrift kan for nærværende langt fra opveje rente-udgifterne. Samtidig har selskabet i de kommende år et højt investeringsniveau.Ved udgangen af 2008 var den rentebærende nettogæld steget til 13,7 mia. kr. iforhold til gælden på 12,8 mia. kr. på stiftelsestidspunktet. Stigningen i den rente-bærende gæld er delvis blevet modvirket af, at selskabet har fået betalinger aftilgodehavender vedrørende ejendomssalg.Omvendt vil afkastet på investeringsejendomme og salgstakten som regel værehøj, når der er høj økonomisk vækst. I disse perioder vil der kunne opnås storestigninger i egenkapitalen, og gælden vil – medmindre investeringsniveauet ermeget højt - falde.I det følgende er udvikling i drift, investeringer og salg belyst med henblik på atbelyse udviklingen i egenkapital og gæld de næste 10 år.Selskabet har i den forbindelse lagt til grund, at salget af investeringsejendommevil være beskedent de kommende 2-3 år, men at udviklingen herefter vil norma-lisere sig, således at selskabet vil kunne sælge ca. 100.000 etagemeter årligtsvarende til ca. 600 mio. kr. årligt efter der er taget højde for byggemodning.

Side 2

2.

Udvikling i drift og egenkapital

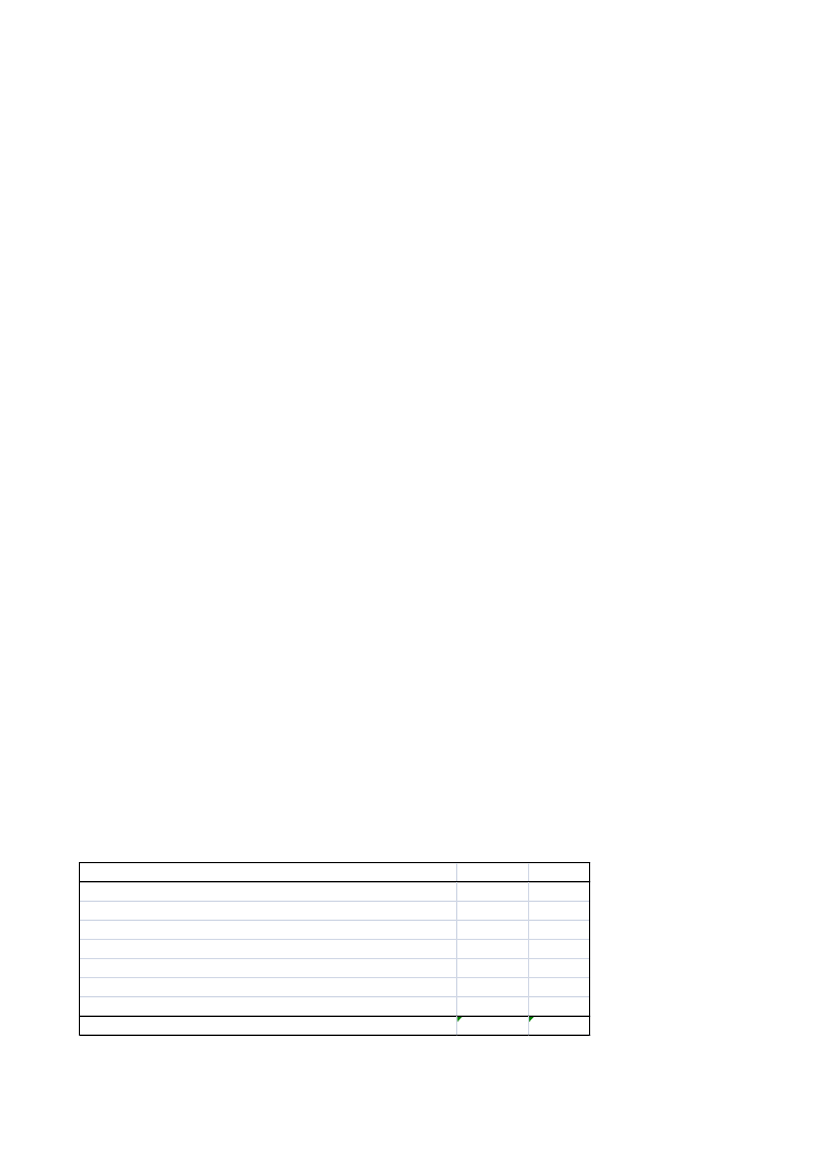

Den forventede udvikling i indtægterne fra 2009 til 2018 fremgår af tabel 1. Der ertale om udviklingen i faste priser, dvs. at der er set bort fra såvel afkast af aktiversom regulering af gæld, der udelukkende er et resultat af den almindelige inflation.Resultat af driften forventes at stige fra et underskud i 2009 på 410 mio. kr. til etoverskud i 2018 på 336 mio. kr. Bortset fra året 2009 forventes selskabet at haveet overskud i hele perioden. Hovedparten af stigningen i resultatet kan tilskrivesværdiregulering af investeringsejendomme. Øvrige nettoindtægter kommer primærtfra udlejning, havnedrift og parkering. Renterne udgør den store udgiftspost.Tabel 1. Udvikling i drift 2009 - 2018 i 2009-prisniveau (mio. kr.)

UdlejningHavnedriftParkering ØrestadVærdireguleringer investeringsejendommeSelskaberØvrige poster før renterRenterDrift i alt

200997507-15824-99-331-410

2018187103644566-82-398336

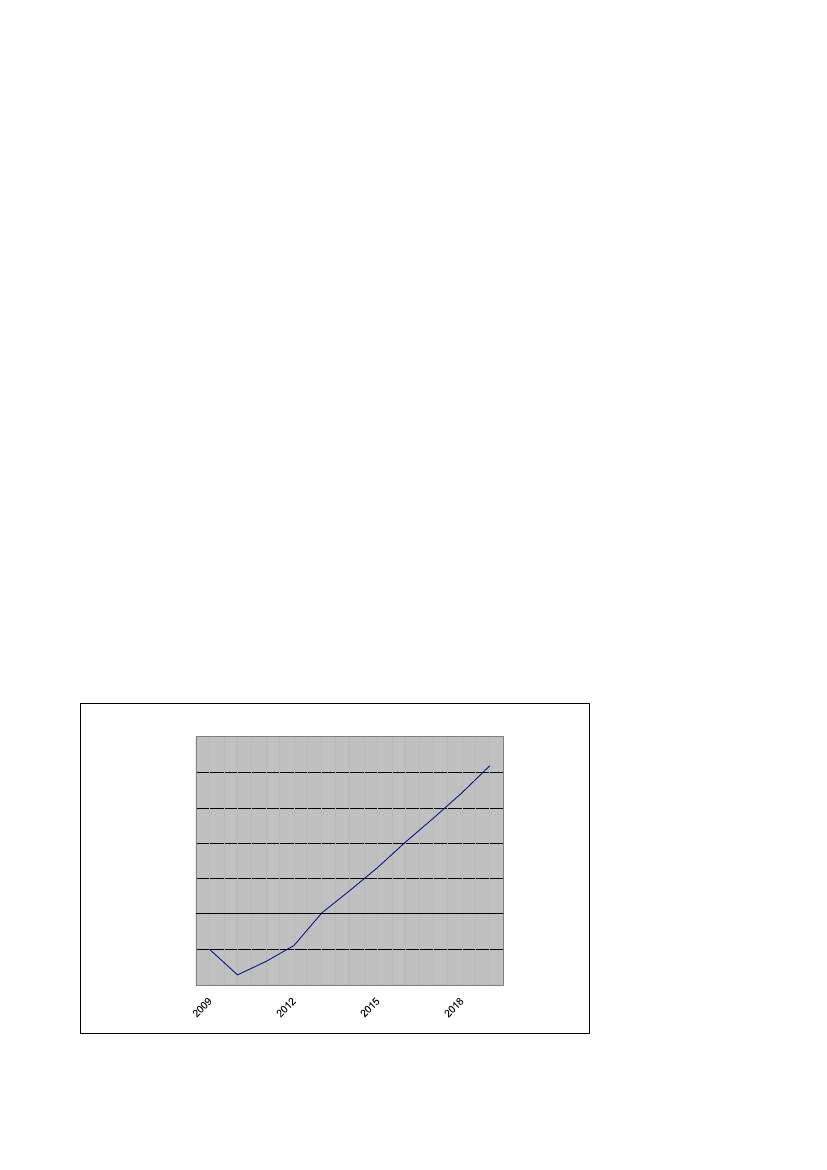

Værdiregulering af investeringsejendomme er i 2009 påvirket negativt af ind-førelsen af moms på levering af fast ejendom. I 2018 er værdireguleringerne etresultat af en forrentning af ejendomsporteføljen (ekskl. udlejningsejendomme)med ca. 5 pct. p.a.Den forbedrede indtjening er et resultat af en høj investeringsaktivitet, jf. afsnit 3.Desuden er der en forventning om et stigende overskud fra CMP, idet overskuddeti 2009 i modsætning til forventningen for 2018 er påvirket i nedadgående retning afden økonomiske krise.Der hersker en vis usikkerhed omkring udbygningstakten for parkering. Hvis udvik-lingstakten bliver mindre, vil det påvirke såvel indtægter fra parkering som rente-omkostningerne. Nettoresultatet vil derfor ikke være særlig følsomt over for enændret udbygningstakt.Øvrige poster før renter relaterer sig primært til fællesfunktioner og arealudvikling,herunder drift og vedligehold af anlæg, projektering og styring af investeringer,byudvikling og planlægning. Desuden indeholder posten de forventede indtægterfra jorddeponering i Nordhavnen.Renteudgifterne beregnes ud fra en forudsætning om en realrente på 3 pct. p.a.For de dele af porteføljen, der er bundet til en fast rente, er de aktuelle rentesatseranvendt. Der er der taget hensyn til, at lån, der optages i 2009, forventes at haveen lavere rente end ovennævnte.I renteomkostningerne er forrentningen af grundskyldstilgodehavendet fra Køben-havns Kommune modregnet. Frem til oktober 2017 er renten på dette til gode-havende fastlagt til 4,275 pct. p.a.Figur 1 viser udviklingen i egenkapital frem til primo 2019. Heraf fremgår det, at detforventes, at egenkapitalen bliver positiv omkring 2013 for herefter at stige til ca. 2mia. kr. primo 2019. Uden moms på levering af fast ejendom ville egenkapitalen i2019 have været ca. 900 mio. kr. højere.Figur 1. Egenkapital i 2009-priser (mio. kr.)2500

Side 3

2000

1500

1000

500

0

-500

-1000

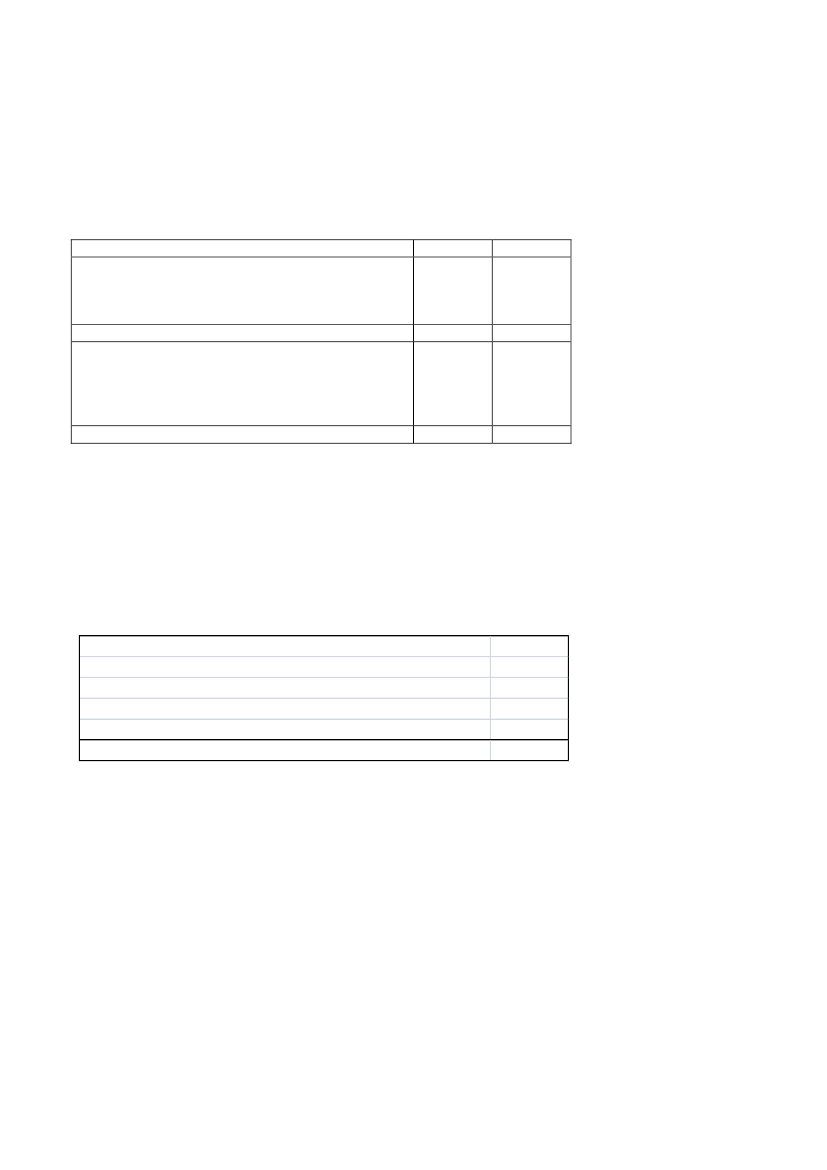

Som det fremgår af tabel 2 er egenkapitalen i 2019 et resultat af aktiver, primærtanlægsaktiver, på 18,5 mia. kr. fratrukket forpligtelser, primært rentebærendegæld, på 16,5 mia. kr.Tabel 2. Balancen 1. januar 2009 og 2019 i 2009-prisniveau (primotal) (mio. kr.)20092019Investeringsejendomme9.10812.567Øvrige materielle anlægsaktiver8341.800Finansielle anlægsaktiver3.7193.629Omsætningsaktiver628549Aktiver i alt14.28918.545Egenkapital før moms på levering af fast ejendom-5013.007Reduktion som følge af indførelse af moms0-913Egenkapital efter reduktion-5012.094Rentebærende gæld13.66515.958Øvrige passiver1.125493Passiver i alt14.28918.545Som grundlag for vurderingen af udviklingen i gælden i afsnit 5 er der i afsnit 3 enredegørelse for forudsætningerne vedrørende investeringerne og i afsnit 4 ved-rørende salgstakten.

Side 4

3.

Investeringer

Tabel 3 viser de forventede investeringer i perioden 2009 - 2018 på i alt 5,88 mia.kr.Tabel 3. Investeringer 2009 – 2018 i 2009-prisniveau (mio. kr.)

UdlejningHavnedriftParkering ØrestadByggemodningØvrigeInvesteringer i alt

1.2866501.3591.4091.1765.880

Investeringerne i udlejning vedrører primært FN-By og pakhus til UNICEF. Hertilkommer investeringer i lejemålsindretninger. Samlet giver disse investeringer ennettoindtægt på knapt 90 mio. kr. årligt.Investeringer i havnedrift vedrører krydstogtkaj, containerterminal samt bygge-modning på Prøvestenen. Disse investeringer er en forudsætning for udviklingen afhavnedriften, herunder at der sker en udflytning fra de områder, som skalanvendes til byudvikling. Investeringerne giver en øget indtægt i form af leje fraCMP på ca. 33 mio. kr. årligt.Parkering i Ørestad vedrører investeringer i 6.000 p-pladser. Investeringen giver enøget nettoindtægt på ca. 75 mio. kr. årligt, og er desuden nødvendig for at by-udvikle Ørestad City og Ørestad Syd.Byggemodning er fordelt på ca. 700 mio. kr. i Nordhavnen, ca. 500 mio. kr. iØrestad og ca. 200 mio. kr. for Teglholmen og Rigsarkivgrunden. Byggemodning afMarmormolen på ca. 300 mio. kr. afholdes ikke i regi af By & Havn men i regi afByggemodningsselskabet Marmormolen, hvor By & Havn ejer halvdelen af

selskabet. Omkostningerne til byggemodning er en forudsætning for at opretholdede salgsindtægter, som fremgår af tabel 5.Øvrige investeringer vedrører inddæmning i Nordhavnen på ca. 650 mio. kr., re-investeringer i bolværker, veje, bygninger samt investeringer i byliv og udstillings-virksomhed. Forrentning og afskrivninger vedrørende investeringen i inddæmning iNordhavnen dækkes af indtægter fra jorddeponering, mens de øvrige poster forstørstedelens vedkommende er nødvendige for at opretholde værdien af kapital-apparatet.

Side 5

4.

Salg

Det forventes, at afsætningen af byggeret i perioden frem til 2011 vil værevæsentlig lavere end oprindeligt forudsat. Det er forudsat, at afsætningen vil væretilbage på det oprindelige niveau igen fra 2012. Af tabel 4 fremgår det forventedesalg af antal etagemeter i de enkelte udviklingsområder i perioden 2009 - 2018.Tabel 4. Salg af etagemeter 2009 - 2018

ØrestadRigsarkivMarmormolenNordhavnenSydhavnenEtagemeter i alt

340.000115.000133.000260.00030.000878.000

Antallet af etagemeter svarer til ca. 60 pct. af det antal etagementer, der blev solgtalene i Ørestad i perioden 1997-2006.Det forventes, at markedet er tilbage på normalt niveau i 2012. Bliver det ikke til-fældet, afhænger konsekvenserne af, om der er tale om en forskydning af efter-spørgslen i en kortere årrække eller om der er tale om en manglende efterspørgseli hovedstadsområdet, alternativt at efterspørgslen opsuges af andre konkurrerendeudviklingsområder. I det første alternativ er konsekvenserne begrænsede, menskonsekvenserne af de to sidste alternativer kan have stor indflydelse på selskabetsøkonomiske situation. Risikoen for, at det sidste alternativ realiseres, afhængerbl.a. af rummeligheden i Københavns Kommunes kommuneplan.

5.

Udvikling i rentebærende nettogæld frem til 2019

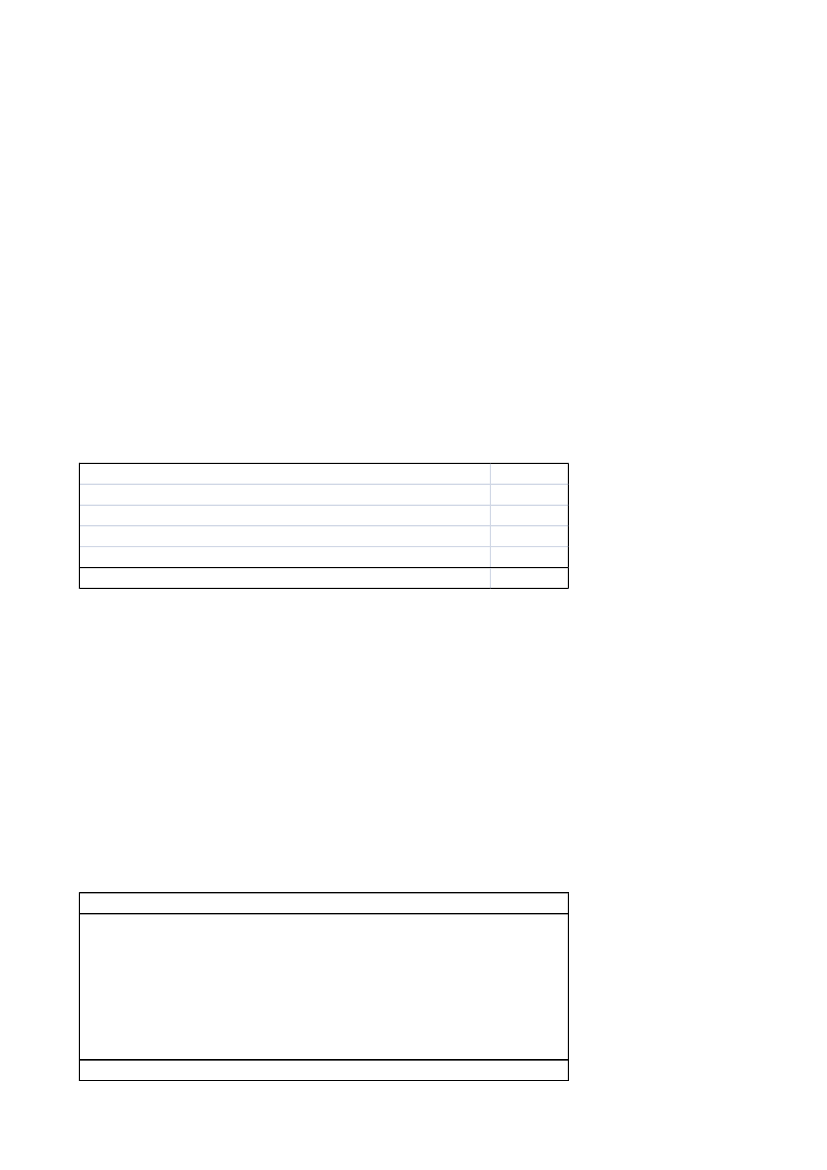

I tabel 5 vises den forventede udvikling i nettogælden i perioden 2009 - 2018.Tabel 5. Udvikling i nettogæld 2009 - 2018 i 2009-prisniveau (mio. kr.)

Nettogæld primo 2009Pengestrøm fra drift ekskl. RenterRentebetalingerInvesteringerSalgGrundskyldstilgodehavende Københavns KommuneAfdrag vejgæld Københavns KommuneØvrigeNettogæld primo 2019

-13.6652.418-4.410-5.8805.075477-702729-15.958

Side 6

Som det fremgår af tabellen forventes nettogælden af stige med ca. 2,3 mia. kr. fra13,7 mia. kr. til 16,0 mia. kr. Hvis der ikke var lagt moms på levering af fastejendom, ville gælden i 2019 have været 350 mio. kr. lavere. Pengestrømmen fradriften er ikke tilstrækkelig til at dække de store renteudgifter som følge af, atselskabet er stiftet med en stor gæld. Hertil kommer, at der forudsættes megetstore investeringer i perioden, som jf. afsnit 3 er en forudsætning for salgs-indtægterne og for den positive og stigende pengestrøm fra driften. Uden disseinvesteringer ville det økonomiske grundlag for selskabet være væsentlig ringere.Selskabet er i perioden meget afhængig af pengestrømmen fra salg af byggeret.Imidlertid er der en stor forskel på forholdene i 2009 og 2018. I 2009 er der et gabimellem summen af pengestrøm fra drift før renter og pengestrøm fra grundskylds-tilgodehavende på den ene side og pengestrøm fra renteudgifter på den andenside på over 200 mio. kr. I 2018 er denne manko kun på ca. 50 mio. kr. Dvs. atpengestrømmen fra driften efterhånden vil kunne servicere gælden.

6.

Samlet vurdering

Siden selskabet blev stiftet i oktober 2007 er de økonomiske rammebetingelser forselskabet blevet forringet som følge af markedssituationen. Det afspejler signaturligvis i egenkapital og gæld. På baggrund af selskabets økonomiske grundlagpå stiftelsestidspunktet og den nuværende økonomiske krise har dette været enforventelig udvikling.Selskabet forventer imidlertid en stigning i egenkapitalen fra 2010 og fremefter somfølge af en forbedring af markedet. Desuden forventer selskabet i løbet af denæste 10 år en væsentlig forbedring i forholdet mellem pengestrømme fra drift påden ene side og pengestrømme fra rentebetalinger på den anden side, på trods afen stigende gæld. Efter 2018 forventes det, at pengestrømme fra driften er tæt påat kunne servicere realforrentningen af gælden.Det skal dog bemærkes, at selskabet er meget afhængigt af, at der efter 2012 igenkommer gang i salget af byggeret, for at opnå ovennævnte situation i 2019.