Skatteudvalget 2007-08 (2. samling), Skatteudvalget 2007-08 (2. samling), Skatteudvalget 2007-08 (2. samling)

L 168 Bilag 19, L 169 Bilag 14, L 170 Bilag 10

Offentligt

Til lovforslag nr.L 168, L 169 ogL 170

Folketinget 2007 - 08 (2. samling)

Betænkning afgivet af Skatteudvalget den 4. juni 2008

Betænkningover

I. Forslag til lov om ændring af lov om afgift af elektricitet og forskelligeandre love(Implementering af energiaftalen)[af skatteministeren (Kristian Jensen)]

II. Forslag til lov om afgift af kvælstofoxider[af skatteministeren (Kristian Jensen)]

III. Forslag til lov om ændring af lov om afgift af affald og råstoffer(Fritagelse for afgift af visse typer affald fra egen cementproduktion)[af skatteministeren (Kristian Jensen)]1. ÆndringsforslagSkatteministeren har stillet 20 ændringsforslag til lovforslag nr. L 168 og 4 ændringsforslag tillovforslag nr. L 169.2. UdvalgsarbejdetLovforslagene blev fremsat den 28. marts 2008 og var til 1. behandling den 6. maj 2008. Lovfor-slagene blev efter 1. behandling henvist til behandling i Skatteudvalget.MøderUdvalget har behandlet lovforslagene i 4 møder.HøringLovforslagene blev sendt i høring samtidig med fremsættelsen. Den 30. april 2008 sendte skatte-ministeren de indkomne høringssvar og et notat herom til udvalget.Skriftlige henvendelserUdvalget har i forbindelse med udvalgsarbejdet modtaget skriftlige henvendelser fra:Brancheforeningen for Decentral Kraftvarme, vedrørende L 168 og L 169 ogKPMG, Statsautoriseret Revisionspartnerselskab vedrørende L 168.Skatteministeren har over for udvalget kommenteret de skriftlige henvendelser.

2

DeputationerEndvidere har KPMG, Statsautoriseret Revisionspartnerselskab mundtligt over for udvalget rede-gjort for deres holdning til L 168.SpørgsmålUdvalget har stillet 9 spørgsmål til lovforslag nr. L 168 til skatteministeren til skriftlig besvarelse,som denne har besvaret.3. Tilkendegivelse fra skatteministerenSkatteministeren har den 29. maj 2008 fremsendt en skrivelse til udvalget med følgende indhold:»Formålet med dette lovforslag er at ligestille virksomheder inden for og uden for CO2-kvotesystemet. Såfremt forholdet mellem kvotepris og afgiftssats kommer for voldsomt ud af ba-lance, så vil skatteministeren tage initiativ til en drøftelse med forligspartierne om, hvorvidt denneubalance skaber et behov for en tilpasning af afgiftssatserne.«4. IndstillingerEtflertali udvalget (udvalget med undtagelse af EL) indstiller lovforslagene tilvedtagelsemed destillede ændringsforslag.Etmindretali udvalget (EL) indstiller lovforslagene tilforkastelseved 3. behandling. Mindretalletvil stemme hverken for eller imod de stillede ændringsforslag.5. Politiske bemærkningerSocialdemokratiets, Venstres, Dansk Folkepartis, Socialistisk Folkepartis, Konservative Folkepar-tis, Det Radikale Venstres og Ny Alliances medlemmer af udvalget har noteret sig, at der er enighedom, at forslaget om at afskaffe treledstariffen udgår, og at der ligeledes er enighed om at fremrykkeden uafhængige analyse, der var en del af aftalen om »elpatronloven« (L 81 Folketingsåret 2005-06), samt at en analyse af treledstariffen indgår i denne analyse.Den uafhængige analyse er beskrevet således i betænkningen til »elpatronloven«:»Der gennemføres en uafhængig analyse af alternative muligheder for at sikre en miljømæssigforsvarlig og omkostningseffektiv indpasning af stigende mængder el fra VE i transportsektoren(bl.a. til brintproduktion), varmepumper i henholdsvis forbrugsleddet og kraftvarme, trykluftlagreog andre tiltag for at fremme effektiv energianvendelse, lagring og fleksibelt el-forbrug. Desudenundersøges det, i hvilket omfang øget styring fra Energinet.dk kan medvirke til at optimere situatio-nen. Analysen og løsningsmodeller fremlægges af transport- og energiministeren senest 3 år efternedsættelserne er trådt i kraft.«Socialdemokratiets medlemmer af udvalget udtaler, at disse lovforslag er en del af energiaftalen,som S har indgået med regeringen, DF, SF, RV og NY. Det er en aftale, som samlet set vil kunnebringe Danmark tilbage som foregangsland for vedvarende energi. Derfor vil S stemme ja til lov-forslaget.Udgangspunktet for lovforslag nr. L 168 er, at erhvervslivet kun vil blive påvirket, hvis erhvervs-livet handler anderledes, end de gør i dag. Det er en måde at tilstræbe, at afgifter rammer retfærdigt.Imidlertid kan det også betyde, at situationen fastfryses, således at der ikke sker en udvikling i posi-tiv retning, f.eks. udbygning af fjernvarmen. Samtidig er S bekymret for, at lovforslaget kan forryk-ke balancen mellem el- og varmeproduktion.

3

Under udvalgsbehandlingen har S fået bekræftet, at treledstariffen ikke ændres, og at forligskred-sen vil blive indkaldt, hvis kvoteprisen ændres væsentligt, således at forligskredsen kan overveje atregulere afgifterne. Det er positivt, men ændrer ikke ved, at S alene støtter dette lovforslag, fordi deter et led i en aftale, der samlet set sikrer mulighed for udbygning af vedvarende energi.Lovforslag nr. L 169 er en del af energiaftalen, som S har indgået med regeringen, DF, SF, RV ogNY. Det er en aftale, som samlet set vil kunne bringe Danmark tilbage som foregangsland for ved-varende energi. Derfor vil S stemme ja til lovforslaget.S mener, at der er behov for en afgift på NOx. Danmark er storeksportør af NOx via luftforure-ning. Danmark udleder store mængder NOx, som via luften sendes til alle mulige andre lande. Fak-tisk beholder Danmark kun 5 pct. af udledningen inden for egne grænser. Resten, altså 95 pct., eks-porteres via luften. Det er selvfølgelig uacceptabelt og usolidarisk. Derfor er der også i EU vedtagetregler, som sikrer, at storeksportørerne skal begrænse deres emissioner fra 2010. Det vil S gerne ståsammen med regeringen om at gennemføre i Danmark. S er dog uforstående overfor, at denne afgiftskal vente med at blive gennemført til 2010, og havde derfor gerne set, at lovforslaget trådte i krafttidligere.Lovforslag nr. L 170 er en del af energiaftalen, som S har indgået med regeringen, DF, SF, RV ogNY. Det er en aftale, som samlet set vil kunne bringe Danmark tilbage som foregangsland for ved-varende energi. Derfor vil S stemme ja til lovforslaget.Med dette lovforslag fritages visse områder for affaldsafgift. Det gælder råmel, uforbrændte klin-ker, filterstøv, kasseret cement og klinker samt ovnudhugning, der deponeres på egen grund.Inuit Ataqatigiit, Siumut, Tjóðveldisflokkurin og Sambandsflokkurin var på tidspunktet for be-tænkningens afgivelse ikke repræsenteret med medlemmer i udvalget og havde dermed ikke adgangtil at komme med indstillinger eller politiske udtalelser i betænkningen.En oversigt over Folketingets sammensætning er optrykt i betænkningen.6. Ændringsforslag med bemærkningerÆndringsforslagtilI. Forslag til lov om ændring af lov om afgift af elektricitet og forskellige andre love(Implementering af energiaftalen)Afskatteministeren,tiltrådt af etflertal(udvalget med undtagelse af EL):Til § 21)I det undernr. 4foreslåede§ 3, stk. 5, 2. pkt.,ændres »kraft-varme-værks« til: »kraft-varme-værk«[Redaktionel ændring]Til § 42)I den undernr. 7foreslåede affattelse af§ 7, stk. 7, sidste pkt.,ændres »bilag 4« til: »bilag 3«.

4

[Redaktionel ændring]3)Det undernr. 13foreslåede§ 9 c, stk. 1, 1. pkt.,affattes således:»Momsregistrede virksomheder uden tilladelse til udledning af CO2efter lov om CO2-kvoter, somanvender afgiftspligtige brændsler omfattet af § 2, stk. 1, nr. 1-7 og 9-13, bortset fra brændsler tilfjernvarme i denne lov til formål nævnt i bilag 1 til loven, kan opnå et bundfradrag i virksomhedensbetaling af afgifter af førnævnte brændsler og el omfattet af § 2, stk. 1, nr. 8, der anvendes til pro-cesformål, som er tilbagebetalingsberettigede efter § 11 i lov om energiafgift af mineralolieproduk-ter m.v., § 10 i lov om afgift af naturgas og bygas, § 8 i lov om afgift af stenkul, brunkul og koksm.v. og § 11 i lov om afgift af elektricitet.«[Udvidelse af mulighederne for brug af bundfradrag]4)Det undernr. 13foreslåede§ 9 c, stk. 5, 1. pkt.,udgår, og i stedet indsættes:»Bundfradraget beregnes som en afgift beregnet som virksomhedens gennemsnitlige forbrug afafgiftspligtige brændsler til processer omfattet af bilag 1 bortset fra fjernvarme efter stk. 1 i basis-årene ganget med de satser, der gælder for 2008 efter denne lov, fratrukket virksomhedens gennem-snitlige nettoafgiftsbetaling i basisårene vedrørende forbrug af afgiftspligtige brændsler til tung pro-ces-formål efter stk. 1. For virksomheder, der anvender 2007 som basisår, beregnes bundfradragetsom en afgift beregnet som virksomhedens forbrug af afgiftspligtige brændsler til tung proces-formål bortset fra fjernvarme efter stk. 1 i 2007 ganget med de satser, der gælder for 2008 efterdenne lov fratrukket virksomhedens nettoafgiftsbetaling i 2007 vedrørende forbrug af afgiftspligtigebrændsler til tung proces-formål efter stk. 1.«[Præcisering af grundlaget for beregning af bundfradrag]5)I det undernr. 13foreslåede§ 9 c, stk. 6,ændres »udgør« til: »udgjorde«.[Præcisering af ordlyden i bestemmelsen]6)I det undernr. 13foreslåede§ 9 c, stk. 8,indsættes som2. pkt.:»Der skal dog ikke betales minimumsafgift af afgiftspligtige brændsler omfattet af § 2, stk. 1, nr.1-7 og 9-13, der er anvendt til aktiviteter omfattet af § 11, stk. 3, 1. pkt., i lov om energiafgift afmineralolieprodukter m.v.«[Præcisering vedrørende minimumsafgifter for jordbrug, skovbrug m.v.]7)Efter nr. 14 indsættes som nyt nummer.:»01.§ 10, stk. 5,affattes således:»Stk. 5.Virksomheder, der leverer elektricitet, gas, naturgas, bygas og varme, skal mindst en gangårligt afgive de oplysninger, der er nødvendige for opgørelse af tilbagebetalingsbeløb efter §§ 9-9 c.Skatteministeren kan fastsætte de nærmere regler herom.««[Konsekvensrettelse som følge af ophævelse af § 9, stk. 4 og indsættelse af nye §§ 9 b og 9 c]8)I de inr. 17foreslåedebilag 2, nr. 7,ogbilag 5, nr. 9,udgår »elektricitet«.[Redaktionel ændring]Til § 5

5

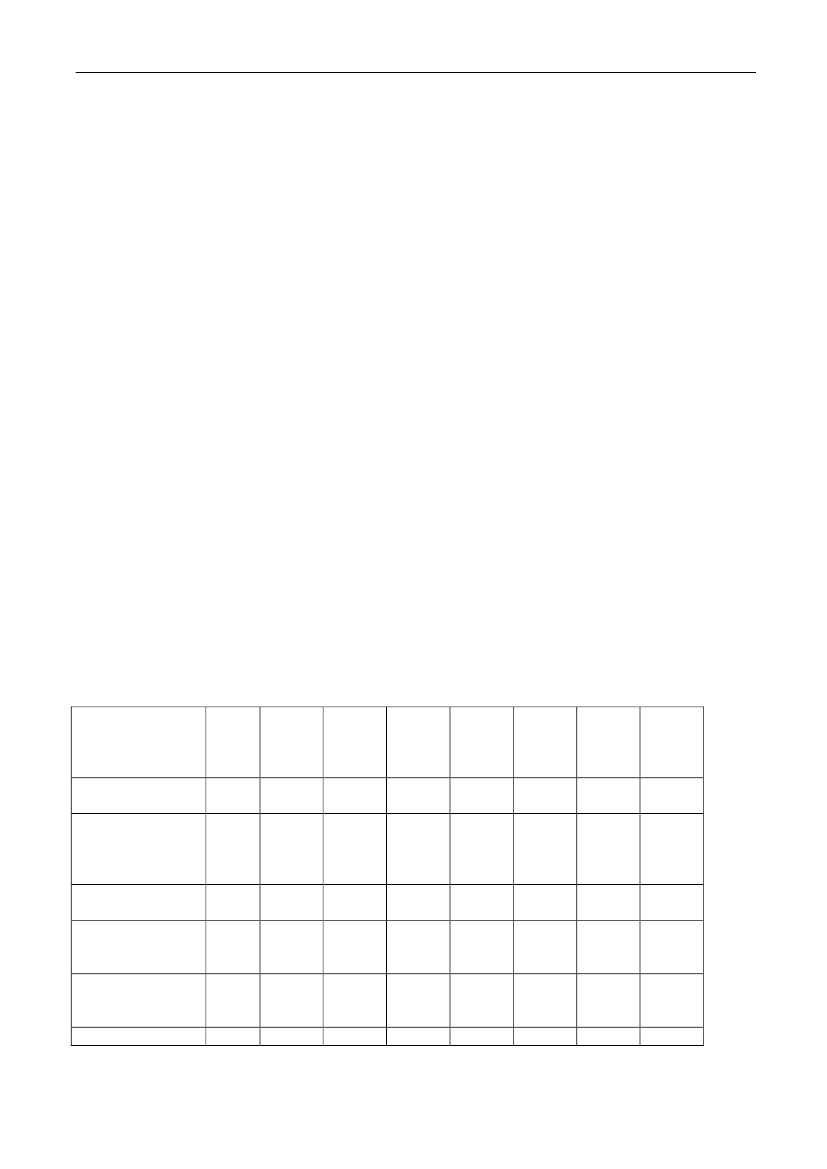

9)Det undernr. 3foreslåede§ 1, stk. 4,affattes således:»Stk. 4.Af biobrændstoffer, der anvendes som motorbrændstof eller som tilsætnings- og fyldstof imotorbrændstof, og som afsættes af virksomheder, der er registreret efter § 3, stk. 1 eller 2, kan derbetales afgift efter energiindholdet, såfremt dette opgøres eller foreligger. Afgiften er 129,2 kr. pr.GJ for benzinækvivalenter og 75,6 kr. pr. GJ for dieselækvivalenter. I perioden 2008-2014 er sat-serne som anført i bilag 2.«[Præcisering vedrørende adgangen til brug af satserne samt redaktionel ændring]10)Efter nr. 5 indsættes som nyt nummer:»01.I§ 1, stk. 7,der bliver stk. 9, ændres »stk. 5, 2. pkt.« til: »stk. 7, 2. pkt.««[Konsekvensrettelse som følge af lovforslagets § 5, nr. 3]11)Efter nr. 6 indsættes som nyt nummer:»02.I§ 7, stk. 5,ændres »§ 1, stk. 6« til: »§ 1, stk. 8«.«[Konsekvensrettelse som følge af lovforslagets § 5, nr. 3]12)Efter nr. 10 indsættes som nyt nummer:»03.I§ 14, stk. 5og6,ændres »§ 1, stk. 6« til: »§ 1, stk. 8«.«[Konsekvensrettelse som følge af lovforslagets § 5, nr. 3]13)Efter nr. 11 indsættes som nyt nummer:»04.I§ 25, stk. 1, nr. 2,ændres »§ 1, stk. 7« til: »§ 1, stk. 9«.«[Konsekvensrettelse som følge af lovforslagets § 5, nr. 3]14)Det undernr. 12foreslåedebilag 2affattes således:»Bilag 2. Satser for mineralolieafgiftslovens § 1, stk. 1 og 41. jan.– 31.dec.2008Satser ved dagtem-peratur1) Gas- og diesel-olie, der anvendessom motorbrænd-stof2) Anden gas- ogdieselolie3) Let dieselolie(svovlindhold højst0,05 pct.)4) Svovlfattig die-sel (svovlindholdhøjst 0,005 pct.)5) Svovlfri diesel1. jan.– 31.dec.20091. jan.– 31.dec.20101. jan.– 31.dec.20111. jan.– 31.dec.20121. jan.– 31.dec.20131. jan.– 31.dec.2014

øre/l

268,6

273,5

277,4

282,5

287,6

292,7

298,0

øre/løre/l

174,3258,4

177,4263,2

178,8266,9

182,0271,8

185,3276,7

188,6281,6

192,0286,6

øre/l

240,1

244,5

247,9

252,4

257,0

261,5

266,2

øre/l

233,6

244,5

247,9

252,4

257,0

261,5

266,2

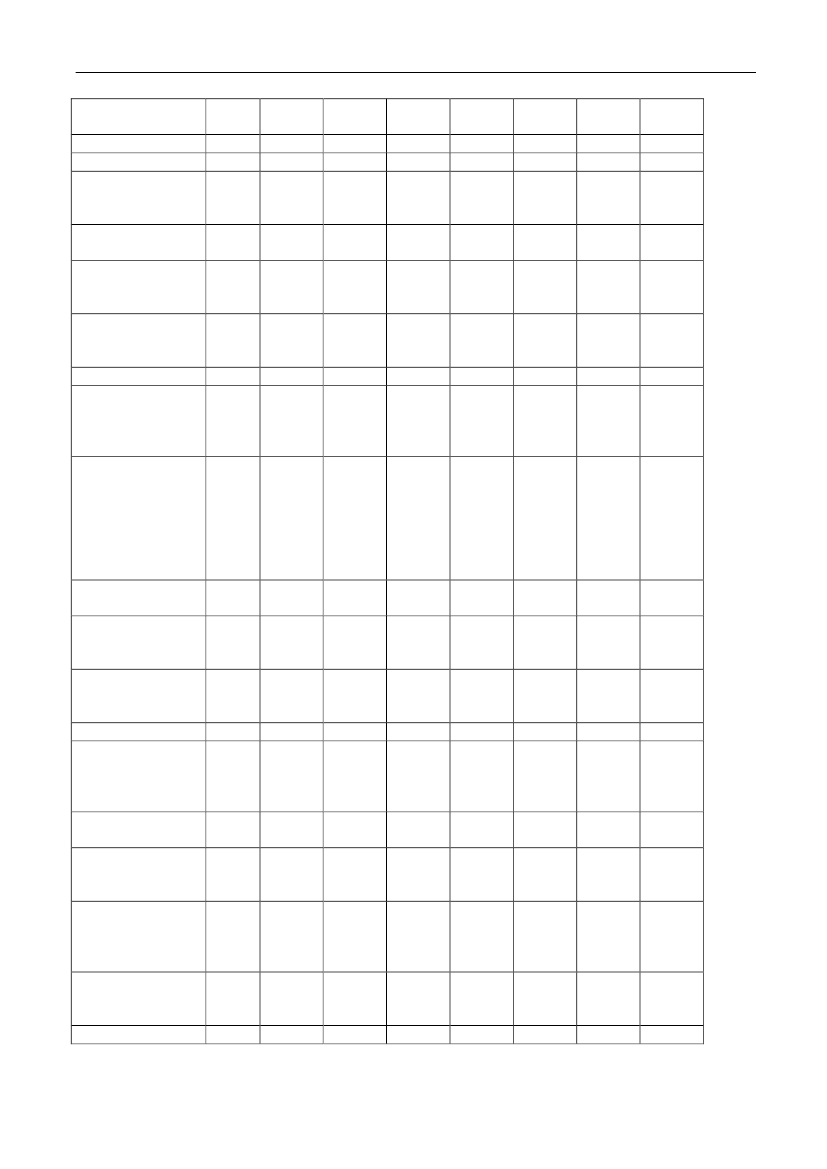

6

(svovl-indholdhøjst 0,001 pct.)6) Fuelolie7) Fyringstjære8) Petroleum, deranvendes som mo-torbrændstof9) Anden petrole-um10) Blyholdig ben-zin (blyindholdover 0,013 g/l)11) Blyfri benzin(blyindhold højst0,013 g/l)12) Autogas (LPG)13) Anden flaske-gas (LPG), deranvendes som mo-torbrændstof14) Anden flaske-gas (LPG) og gas(bortset fra LPG),der fremkommerved raffinering afmineralsk olie(raffinaderigas)15) Karburatorvæ-skeEnergiafgift forbenzinækvivalenterefter stk. 4Energiafgift fordieselækvivalenterefter stk. 4Satser ved 15�C1) Gas- og diesel-olie, der anvendessom motorbrænd-stof2) Anden gas- ogdieselolie3) Let dieselolie(svovlindhold højst0,05 pct.)4) Svovlfattig die-selolie (svovlind-hold højst 0,005pct.)5) Svovlfri diesel(svovlindhold højst0,001 pct.)8) Petroleum, der

øre/kg 197,5øre/kg 177,7øre/l268,6

201,0180,9273,5

202,6182,4277,4

206,3185,7282,5

210,0189,0287,6

213,8192,4292,7

217,6195,9298,0

øre/løre/l

174,3441,4

177,4449,4

178,8456,7

182,0464,9

185,3473,3

188,6481,8

192,0490,5

øre/l

375,3

382,1

388,1

395,1

402,2

409,5

416,8

øre/l168,2øre/kg 309,5

171,1315,0

172,6317,4

175,7323,1

178,8328,9

182,0335,0

185,3340,9

øre/kg 223,5

227,5

229,3

233,4

237,6

241,9

246,3

øre/lkr/GJ

414,3114,3

421,8116,3

429,2118,1

437,1120,3

445,0122,4

453,0124,7

461,1126,9

kr/GJ

65,1

68,2

69,1

70,4

71,7

72,9

74,2

øre/l

267,0

271,9

275,8

280,8

285,9

291,0

296,3

øre/løre/l

173,2256,9

176,4261,6

177,7265,4

180,9270,2

184,2275,1

187,5280,0

190,9284,9

øre/l

238,7

243,0

246,5

250,9

255,5

260,0

264,7

øre/l

232,2

243,0

246,5

250,9

255,5

260,0

264,7

øre/l

267,0

271,9

275,8

280,8

285,9

291,0

296,3

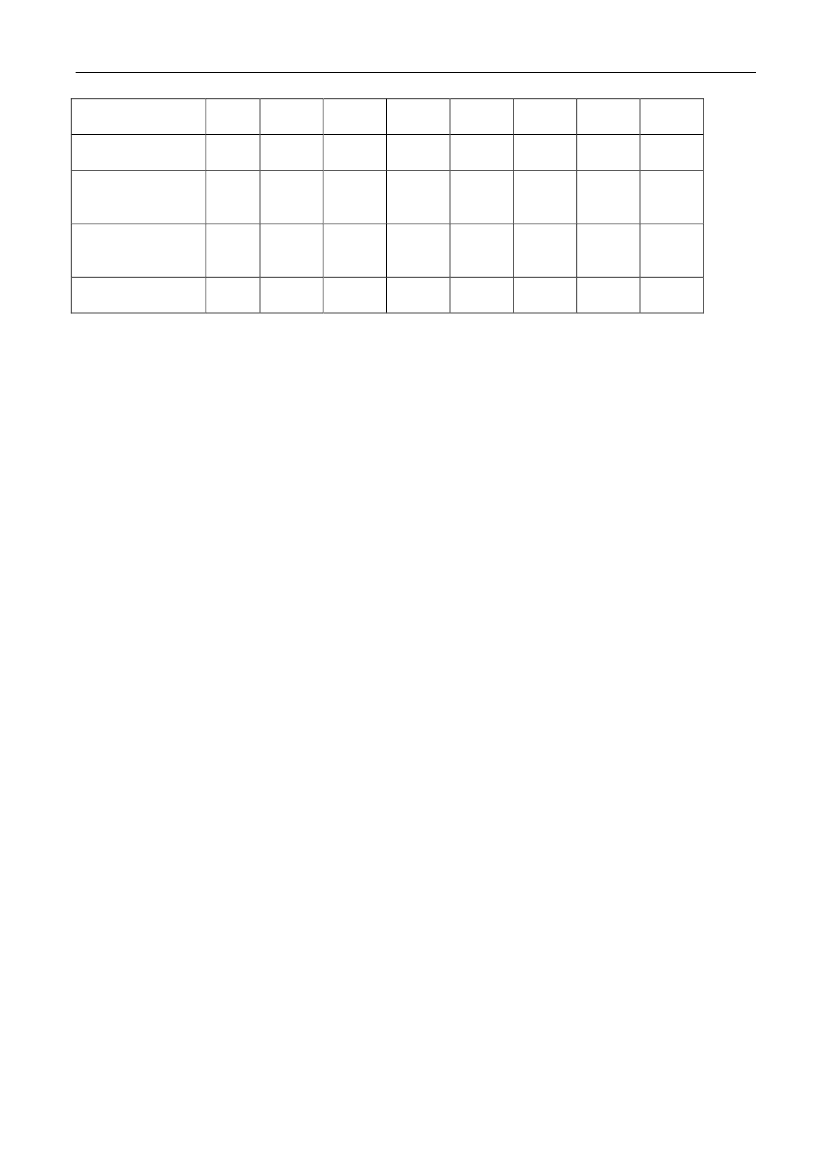

7

anvendes som mo-torbrændstof9) Anden petrole-um10) Blyholdig ben-zin (blyindholdover 0,013 g/l)11) Blyfri benzin(blyindhold højst0,013 g/l)15) Karburatorvæ-ske

øre/løre/l

173,2437,8

176,4445,6

177,7452,9

180,9461,0

184,2469,4

187,5477,8

190,9486,4

øre/l

372,2

378,9

384,9

391,8

398,8

406,1

413,3

øre/l

410,8

418,3

425,8

433,5

441,3

449,2

457,3«.

[Redaktionel ændring]Til § 815)Nr. 1affattes således:»1.I§ 8, stk. 4, nr. 1,indsættes efter »bestemmelserne i«: »§ 9 b,«.«[Bestemmelse om at nedsættelsen af betaling, som nævnt i § 8, stk. 1, udgår, og indsættelse af be-stemmelse om betaling af omkostninger til kompensation som nævnt i § 9 b]16)Nr. 2affattes således:»2.Efter § 9 a indsættes:»Kompensation for CO2-afgift§ 9 b.Elproducenter, der ikke er omfattet af lov om CO2-kvoter, har ret til en kompensation forCO2-afgift. Kompensationen svarer til forskellen mellem den CO2-afgift, som skulle være betaltefter satserne hvert år baseret på energiforbruget i et basisår, og den afgiftsbetaling, der reelt blevbetalt i det valgte basisår. Basisåret er det år af 2005, 2006 eller 2007 med det højeste energifor-brug. For værker nettilsluttet i løbet af 2007 beregnes kompensationen for hele året. Der ydes ikkekompensation for CO2-afgift af energiforbrug i værker nettilsluttet efter den 31. december 2007.Stk. 2.Kompensationen fastsættes af den systemansvarlige virksomhed og udbetales månedligtmed en tolvtedel til de i stk. 1 nævnte elproducenter. Kompensationen opgøres for hvert værk pågrundlag af foreliggende oplysninger om afgiftsbetaling og energiforbrug for værket. Kompensatio-nen bortfalder ved ophør af elproduktion på værket.Stk. 3.Klima- og energiministeren kan fastsætte regler om afgrænsning af værker, der opfylderbetingelserne for ydelse af kompensation. Ministeren kan endvidere fastsætte regler om metoder forberegning af kompensation og om dokumentation af, at betingelserne for kompensation er opfyldt.Stk. 4.§ 65 om tilbageholdelse af pristillæg efter §§ 56-58 b ved manglende oplysninger fraelproducenten finder tilsvarende anvendelse på kompensation efter ovenstående bestemmelser.««[Udbetaling af kompensation for CO-afgift]17)Nr. 3og4affattes således:»3.§ 58, stk. 1,affattes således:»Denne bestemmelse omhandler pristillæg til elektricitet produceret som nævnt i nr. 1 og 2:

8

1) Elektricitet produceret som nævnt i stk. 2-7 på decentrale kraft-varme-anlæg og elproduktion-sanlæg med affald som brændsel, som har modtaget afregningspris fastsat efter bekendtgørelsenr. 786 af 21. august 2000 om elafregningspriser for decentrale elproducenter (treledstariffen).Bestemmelsen gælder ikke elektricitet, hvortil der ydes pristillæg efter § 58 a. Endvidere gælderbestemmelsen ikke for elektricitet produceret på VE-elproduktionsanlæg som nævnt i § 57, stk.2, og § 57 c.2) Elektricitet produceret som nævnt i stk. 8 på decentrale kraft-varme-anlæg med naturgas, biogaseller begge disse energikilder som brændsel, som har fået elproduktionstilskud efter den hidti-dige § 2 b i lov om elproduktion, jf. lovbekendtgørelse nr. 1331 af 30. november 2007.«4.I§ 58, stk. 2, 1. pkt.,indsættes efter »Ydelsen af pristillægget«: »som nævnt i § 58, stk. 1, nr.1,«.«[Ændringer som følge af, at § 58 a ikke ophæves. Redaktionel ændring som følge af, at § 58 omfat-ter to former for pristillæg, og præcisering af, at § 58, stk. 2, kun omhandler pristillæg som nævnt istk. 1, nr. 1]18)Det undernr. 5foreslåede§ 58, stk. 8,affattes således:»Stk. 8.Der ydes endvidere et pristillæg som grundbeløb til decentrale kraft-varme-anlæg somnævnt i stk. 1, nr. 2, som har fået elproduktionstilskud efter den hidtidige § 2 b i lov om elproduk-tion. Grundbeløbet fastsættes til det højeste udbetalte elproduktionstilskud i 2005, 2006 eller 2007.Grundbeløbet udbetales månedligt med en tolvtedel.«[Ny affattelse af bestemmelser om grundbeløb i § 58, stk. 8]19)Efter nr. 5 indsættes som nye numre:»01.I§ 58, stk. 8,som bliver stk. 9, ændres »Udbetaling af pristillægget« til: »Udbetaling af pristil-læg som nævnt i stk. 1, nr. 1 og 2,«.02.I§ 58, stk. 9,som bliver stk. 10, ændres »pristillægget« til: »pristillæg efter stk. 1, nr. 1«.03.§ 58, stk. 10,som bliver stk. 11, affattes således:»Stk. 11.Klima- og energiministeren kan fastsætte regler om afgrænsning af projekter, der opfyl-der de i stk. 2 nævnte betingelser, om definitionen af en produktionsenhed i stk. 2 og om bereg-ningsmetoder. Ministeren kan endvidere fastsætte regler om, hvorledes betingelserne i stk. 9 skalopfyldes.««[Præcisering af bestemmelser om rådighed og nedsættelse af pristillæg samt hjemler til at fastsætteregler]20)Nr. 6-10udgår.[Afskaffelse af treledstarif udgår af lovforslaget]

ÆndringsforslagtilII. Forslag til lov om afgift af kvælstofoxider

9

Afskatteministeren,tiltrådt af etflertal(udvalget med undtagelse af EL):Til § 11)Stk. 2affattes således:»Stk. 2.I følgende tilfælde er der pligt til at foretage måling af udledning af NO2-ækvivalenter tilluften ved forbrænding. NO2-ækvivalenterne opgøres som den registrerede mængde i overensstem-melse med disse målinger:1) Energianlæg med en nominel termisk indfyret effekt større end 30 MW regnet for hvert anlægog mindre end 100 MW i samlet indfyret nominel termisk effekt. For hver kedel, motor ellerturbine med en indfyret effekt større end 30 MW skal der uafhængigt af brændselstype foreta-ges AMS-måling (Automatisk Målende System) af udledning af NOX,regnet som NO2-ækvivalenter, eller foretages måling ved en anden metode, der giver en tilsvarende sikkerhedfor, at målingen af den udledte mængde af NOx,regnet som NO2-ækvivalenter, bliver som vedAMS-målingen. I tilfælde, hvor der til én skorsten er tilsluttet flere kedler, der hver er mindreend de 30 MW, men tilsammen større end 30 MW, er der ikke krav om måling.2) Energianlæg med en samlet indfyret nominel termisk indfyret effekt på 100 MW eller derover,hvor der er krav om AMS-måling af udledning af NO2-ækvivalenter til luften ved forbrænding ihenhold til Miljøministeriets bekendtgørelse nr. 808 af 25. september 2003 om begrænsning afvisse luftforurenende emissioner fra store fyringsanlæg. Målingen af udledning af NO2-ækvivalenter til luften ved forbrænding kan dog ske ved hjælp af en anden metode, der giver entilsvarende sikkerhed for, at målingen af den udledte mængde af NOx,regnet som NO2-ækvivalenter, bliver som ved AMS-målingen.3) Affaldsforbrændingsanlæg, hvor der er krav om AMS-måling af udledning af NO2-ækvivalenter til luften ved forbrænding i henhold til Miljøministeriets bekendtgørelse nr. 162 af11. marts 2003 om anlæg, der forbrænder affald. Målingen af udledning af NO2-ækvivalenter tilluften ved forbrænding kan dog ske ved hjælp af en anden metode, der giver en tilsvarende sik-kerhed for, at målingen bliver som ved AMS-målingen.4) Industrianlæg, hvor den årlige udledning af NO2-ækvivalenter til luften ved forbrænding over-skrider 200 t NOX,regnet som NO2-ækvivalenter, har pligt til at foretage AMS-måling på allevirksomhedens industrielle afkast, hvorfra der udsendes NO2-ækvivalenter, eller foretage må-ling ved en anden metode, der giver en tilsvarende sikkerhed for, at målingen af den udledtemængde af NOx,regnet som NO2-ækvivalenter, bliver som ved AMS-målingen.«[Præcisering af reglerne for pligten til at måle udledningen af NO2-ækvivalenter]Til § 82)I§ 8, stk. 4, 1. pkt.,indsættes efter »Fritaget for afgift er«: »forbruget af«.[Præcisering af reglerne for afgiftsfritagelse]Til § 153)I§ 15, stk. 2, 2. pkt.,ændres »§,§« til: »§§«.[Redaktionel ændring af lovforslaget]Til § 19

10

4)I§ 19ændres »lovforslagets« til: »lovens«.[Redaktionel ændring af lovforslaget]

BemærkningertilI. Forslag til lov om ændring af lov om afgift af elektricitet og forskellige andre love(Implementering af energiaftalen)Til nr. 1Der er tale om en redaktionel ændring som følge af en stavefejl.Til nr. 2Der er tale om en redaktionel ændring som følge af en forkert henvisning til et bilag.Til nr. 3Der foreslås, at det bundfradrag, der indføres til kompensation for ophævelse af proceslistens ef-fekt for brændsler, ud over at kunne modregnes i virksomhedernes afgift af brændsler også kanmodregnes i virksomhedernes afgift af elektricitet. Dette skaber yderligere incitament til energief-fektiviseringer, idet ubrugt bundfradrag ellers bortfalder.Dette fremgår desuden af høringsnotatet på side 11.Til nr. 4Der har vist sig behov for at præcisere bestemmelsen vedrørende opgørelsen af bundfradraget,som foreslået ved lovforslagets § 4, nr. 13, § 9 c, stk. 5. Som det står skrevet i lovforslaget, skalbrændselsforbruget i 2007 altid lægges til grund for beregningen af bundfradraget, selv om en an-den basisperiode vælges. Dette har imidlertid ikke været intentionen, og derfor foreslås ordlyden ibestemmelsen ændret, således at det er brændselsforbruget i den valgte basisperiode, der lægges tilgrund for beregningen af bundfradraget, uanset om 2003-2007 eller 2007 vælges.Til nr. 5Der er tale om en præcisering af ordlyden i bestemmelsen.Til nr. 6Ved en fejl var de hidtidige bestemmelser om undtagelser for minimumsafgift for jordbrug m.v.ikke videreført i lovforslaget. Ved den forslåede tilføjelse rettes op på dette.Fritagelsen for minimumsafgift for jordbrug, husdyrbrug, gartneri, frugtavl, skovbrug, fiskeri,dambrug og pelsavl er i overensstemmelse med artikel 15, nr. 3, i energibeskatningsdirektivet(2003/93/EF).Dette fremgår desuden af høringsnotatet på side 11.

11

Til nr. 7Der er tale om indsættelse af en konsekvensrettelse som følge af ophævelse af § 9, stk. 4, samtindsættelse af §§ 9 b og 9 c.Til nr. 8Der er tale om en redaktionel ændring som følge af et ord for meget i bilageneTil nr. 9Forslaget til § 1, stk. 4. 1. pkt., indebærer, at det kun er virksomheder, der fremstiller biobrændstoftil motorbrug og virksomheder, der »blander«, som får mulighed for at betale afgift af etbiobrændstof på basis af energiindholdet.På baggrund af bl.a. konkurrencemæssige forhold må der dog ske en justering/udvidelse af kred-sen af virksomheder, der får mulighed for at bruge denne bestemmelse.Baggrunden for dette er bl.a., at det er forholdsvis udbredt i branchen, at der er indgået såkaldte»exchange-aftaler« selskaberne imellem, der indebærer, at et benzin-/olieselskab, som er registreretefter § 3, stk. 2, trækker på/henter varer, der er »fremstillet« af en virksomhed, der er registreretefter stk. 1. Der sker i sådanne tilfælde en »afgiftsfri udlevering« af varer fra »fremstillings-virksomheden« til virksomheden, der er registreret efter stk. 2, - der udleverer varen til forbrug. Deter dermed endvidere sidstnævnte virksomhed, som angiver og betaler afgift af varen.Herudover sker der en redaktionel ændring som følge af en forkert anført enhed.Til nr. 10-13Konsekvensrettelser som følge af indsættelse af nye stykker i § 1.Til nr. 14Redaktionel ændring som følge af for mange rækker i bilag 2.Til nr. 15Lovforslagets § 8, nr. 1, udgår. Det er en konsekvens af ændringsforslag nr. 3. Der henvises tilbemærkningerne til denne bestemmelse. Ændringerne foretaget i nr. 15-19 fremgår desuden af hø-ringsnotatet side 15 og 16.Den foreslåede ændring i elforsyningslovens § 8, stk. 4, nr. 1, indebærer, at Energinet.dk’s om-kostninger til udbetaling af kompensation for CO2-afgift (jf. ændringsforslag nr. 16) betales af el-forbrugerne som nævnt i elforsyningslovens § 8, stk. 4, dvs. efter samme principper som pristillægtil elektricitet fra decentrale kraftvarmeværker og en række andre offentlige forpligtelser.Til nr. 16Ved § 9 b i det fremsatte lovforslag er der foreslået en kompensation for CO2-afgift til elprodu-center, der ikke er omfattet af lov om CO2-kvoter.Lovforslagets § 9 b, stk. 1, om retten til at modtage kompensation og om størrelsen af kompensa-tionen er uændret i nærværende ændringsforslag. Bestemmelserne i det fremsatte lovforslag om, atkompensationen skal ydes ved at nedsætte elproducenternes betaling til offentlige forpligtelser efter

12

elforsyningslovens § 8, stk. 3 og 4, kan imidlertid ikke anses for praktisk anvendelige. Derfor æn-dres bestemmelserne ved nærværende ændringsforslag, således at kompensationen for CO2-afgiftenbliver udbetalt til de berettigede elproducenter. Det er ikke hensigten med ændringen at påvirkekompensationens omfang.Med hensyn til kriterierne istk. 1for at opnå kompensation præciseres det i ændringsforslaget, atder ikke ydes kompensation for CO2-afgift af energiforbrug i værker nettilsluttet efter den 31. de-cember 2007. For værker nettilsluttet i løbet af 2007 benyttes energiforbruget for de måneder vær-ket har været i drift til at beregne et fiktivt resultat for 2007, og dette lægges så til grund for bereg-ningen af kompensationen. Ved at beregningen af kompensationen sker ud fra satserne hvert år,opnås der ligeledes kompensation for stigende afgiftssatser.Det følger af det nyestk. 2,at kompensationens størrelse fastsættes af den systemansvarlige virk-somhed, Energinet.dk, som udbetaler kompensationen månedligt med en tolvtedel til de berettigedeelproducenter. Som det fremgår af bemærkningerne til ændringsforslag nr. 7, svarer dette til udbeta-lingen af grundbeløb til decentrale kraftvarmeværker efter den nuværende § 58 og den foreslåedeudbetaling af grundbeløb til anlæg, som hidtil har fået elproduktionstilskud.Energinet.dk udbetaler tillige pristillæg til forskellige kategorier af miljøvenlige elproduktionsan-læg efter elforsyningslovens kapitel 9. Energinet.dk’s omkostninger til udbetalingerne betales afalle elforbrugere, jf. bemærkningerne til nr. 15.På linje med CO2-afgiftsloven er det præciseret i ændringsforslaget, at kompensationen bortfalder,hvis elproduktionen på værket ophører.Ifølge den nyestk. 2, 2. pkt.,skal opgørelsen af kompensationen til de forskellige elproducenterbaseres på forholdene for de enkelte værker, som ejes af den pågældende elproducent, på grundlagaf foreliggende oplysninger om afgiftsbetaling og energiforbrug for værket. Til brug for opgørelsenaf kompensationen skal der etableres et tilstrækkeligt datagrundlag, herunder oplysninger om elpro-ducenternes CO2-afgiftsbetalinger for de pågældende værker. Dette grundlag kan tilvejebringes ved,at Energinet.dk anmoder de pågældende elproducenter om oplysninger vedrørende brændselsfor-brug til elfremstilling i det basisår, som elproducenten vælger at benytte. I tvivlsspørgsmål kanEnerginet.dk rette henvendelse til told- og skatteforvaltningen.Endvidere indeholder ændringsforslaget supplerende bestemmelser om opgørelse af kompensationog om administration af ordningen.Forslagetsstk. 3,giver hjemmel til, at klima- og energiministeren kan fastsætte regler med nær-mere afgrænsning af, hvornår der kan ydes kompensation. Der vil være tale om mere detaljerederegler inden for rammerne af stk. 1. Der vil således f.eks. kunne fastsættes nærmere kriterier forbortfald af kompensation ved elproduktionens ophør. Endvidere vil der kunne fastsættes regler omberegningsmetoder for kompensation og om dokumentation af, at betingelserne for kompensation eropfyldt, med henblik på at sikre klare kriterier for fastsættelsen af kompensationen.Ifølge elforsyningslovens § 65 kan pristillæg efter §§ 56-58 b under nærmere angivne betingelsertilbageholdes, hvis elproducenten ikke fremkommer med fyldestgørende oplysninger til brug foradministrationen af pristillæggene. Ved den foreslåedestk. 4finder bestemmelserne i § 65 tilsva-rende anvendelse ved kompensation efter § 9 b. Formålet er at sikre effektivt tilsyn med, at kom-pensationerne fastsættes og udbetales på korrekt grundlag.Endvidere foreslås det af hensyn til overskueligheden at indsætte en tekstoverskrift til § 9 b:Kompensation for CO2-afgift.Til nr. 17

13

Ved nr. 5 i det fremsatte lovforslag indføres et pristillæg i form af et grundbeløb til decentralekraftvarmeanlæg, som anvender naturgas, biogas eller begge brændsler i forening, og som har mod-taget elproduktionstilskud efter den hidtidige § 2 b i elproduktionstilskudsloven (jf. lovbekendtgø-relse nr. 1331 af 30. november 2007).Bestemmelsen er i det fremsatte lovforslag indsat i elforsyningslovens § 58, som allerede i forve-jen omhandler et andet pristillæg, som også beregnes og udbetales som et grundbeløb. Dette andetpristillæg ydes imidlertid til en anden kreds af modtagere, nemlig decentrale kraftvarmeanlæg mednaturgas og anlæg, som producerer elektricitet ved afbrænding af affald, men ikke til anlæg, somanvender biogas. Der gælder endvidere andre beregningskriterier etc. for dette andet pristillæg.På denne baggrund foreslås § 58, stk. 1, ændret med henblik på at præcisere, at § 58 omfatter beg-ge former for pristillæg. Nr. 1 omhandler det hidtidige pristillæg som nævnt ovenfor. De nærmerebetingelser og beregningsprincipper for dette pristillæg fremgår af stk. 2-7, som er uændrede.Det fremgår af den nye stk. 1, nr. 2, at § 58 også omhandler det nye grundbeløb til anlæg, somhidtil har fået elproduktionstilskud som ovenfor nævnt. De nærmere betingelser fremgår fortsat aflovforslagets stk. 8.Det præciseres tillige, at pristillægget efter stk. 1, nr. 2, ydes til elektricitet produceret på decentra-le kraftvarmeanlæg med naturgas, biogas eller begge disse energikilder som brændsel. Om støttentil disse kategorier henvises til den hidtidige § 2 b i elproduktionstilskudsloven.Det præciseres i den nye affattelse af nr. 4, at § 58, stk. 2 (og dermed de følgende bestemmelser istk. 3-7) kun angår pristillæg efter stk. 1, nr. 1.Til nr. 18Der foretages en redaktionel ændring i § 8, nr. 5, i det fremsatte lovforslag, som omhandler detnye pristillæg (grundbeløb) i § 58, stk. 8, til nærmere angivne anlæg, som har fået elproduk-tionstilskud efter den hidtidige § 2 b i loven om elproduktionstilskud. Baggrunden er, at dette pris-tillæg tillige omtales i § 58, stk. 1. nr. 2, jf. ændringsforslag nr. 17.Pristillægget beregnes og udbetales af Energinet.dk som et grundbeløb som beskrevet i den nye §58, stk. 8.Ved ændringsforslaget tilføjes, at grundbeløbet udbetales månedligt med en tolvtedel. Dette svarertil, at pristillægget efter § 58, stk. 1, nr. 1, også udbetales månedligt med en tolvtedel.Bestemmelsen i § 8, nr. 5, i det fremsatte lovforslag om, at de hidtidige nr. 8-10 bliver nr. 9-11, eruændret.Til nr. 19Det nye pristillæg til nærmere angivne anlæg, som har fået elproduktionstilskud efter den hidtidi-ge § 2 b i loven om elproduktionstilskud, er i det fremsatte lovforslag optaget som § 58, stk. 8. Somkonsekvens heraf foretages redaktionelle ændringer i de hidtidige stk. 8-10, som ved lovforslagetbliver stk. 9-11. Der er tre ændringspunkter:I stk. 8, som bliver stk. 9, præciseres det, at rådighedsforpligtelsen for værker med pristillæg gæl-der både anlæg omfattet af § 58, stk. 1, nr. 1 og den nye nr. 2 (nyt nr. 01).I stk. 9, som bliver stk. 10, præciseres, at hjemlen til nedsættelse af pristillæg kun gælder for pris-tillæg efter § 58, stk. 1, nr. 1 (nyt nr. 02).

14

Stk. 10, som bliver stk. 11, ændres, således at der kan fastsættes regler om beregningsmetoder ge-nerelt, d.v.s. både for anlæg omfattet af § 58, stk. 1, nr. 1, og det nye nr. 2 (nyt nr. 03). Det vurderes,at der kan være behov for at fastsætte regler også om nærmere beregningsprincipper for det nyegrundbeløb. Endvidere ændres henvisningen til det hidtidige stk. 8 til stk. 9, således at der vil kunnefastsættes regler om rådighed af anlæg både for anlæg omfattet af § 58, stk. 1, nr. 1 og det nye nr. 2.Til nr. 20.Som led i en aftale mellem forligsparterne den 14. maj 2008 er det besluttet, at ophævelse af tre-ledstariffen, dvs. elforsyningslovens § 58 a, alligevel ikke skal indgå i lovforslaget. Derfor udgår nr.6-10 af lovforslagets § 8. Heraf er nr. 6 ophævelsen af § 58 a, og nr. 7-10 er konsekvensrettelserheraf.

BemærkningertilII. Forslag til lov om afgift af kvælstofoxiderTil nr.1Der foreslås ændringer til § 1 stk. 2, i det fremsatte lovforslag.Skatteministeriet er i forbindelse med høringsfasen og i forbindelse med møder med Oliebran-chens Fællesrepræsentation blevet opmærksom på, at etablering af AMS-måling (Automatisk Må-lende System) i visse tilfælde er forbundet med meget store omkostninger for visse af de virksom-heder, der er forpligtet til at foretage måling af udledning af NOXpå deres anlæg i overensstemmel-se med lovforslagets bestemmelser herom.For så vidt angår samtlige kategorier af anlæg i lovforslagets § 1, stk. 2, der har pligt til at foretageAMS-måling af udledningen af NO2-ækvivalenter, foreslås det derfor, at anlæggenes forpligtelse tilat foretage måling af udledningen af NO2-ækvivalenter, i tillæg til metoden med AMS-måling, kanopfyldes ved en anden metode, der giver en tilsvarende sikkerhed for, at målingen af den udledtemængde af NOx,regnet som NO2-ækvivalenter, bliver som ved AMS-målingen.På baggrund af oplysninger fra Holland om, at man dér bruger PEMS som dokumentation for ud-ledningen af NO2-ækvivalenter og fra Norge om, at myndighederne dér accepterer PEMS-beregninger for deres off-shore anlæg som dokumentation for udledningen af NO2-ækvivalenter,har Miljøstyrelsen oplyst, at de kan acceptere PEMS (prediktivt emissions moniteringssystem) somdokumentation for udledningen af NO2-ækvivalenter på gasturbiner på off-shore anlæg.Såfremt forpligtelsen til at foretage måling ved hjælp af AMS-metoden kan opfyldes ved en andenmetode, der giver en tilsvarende sikkerhed for, at målingen af den udledte mængde af NOx,regnetsom NO2-ækvivalenter, bliver som ved AMS-målingen (eventuelt ved hjælp af PEMS), er der medforslaget til ændring af det fremsatte lovforslag således åbnet mulighed for, at samtlige de anlæg,der er nævnt i lovforslagets § 1, stk. 2, kan gøre brug af andre (og eventuelt mindre omkostnings-tunge) metoder end AMS-metoden til måling af udledningen af NO2-ækvivalenter.I § 1, stk. 2, nr. 4, vedrørende industrianlæg, hvor den årlige udledning af NO2-ækvivalenter tilluften ved forbrænding overskrider 200 tons NOX,regnet som NO2-ækvivalenter, foreslås det ende-

15

lig, at pligten til at foretage måling præciseres, således at det angives, at forpligtelsen til at foretagemålingen omfatter alle virksomhedens industrielle afkast, hvorfra der udsendes NO2-ækvivalenter.Til nr. 2Skatteministeriet er i høringsfasen og i forbindelse med møder med Oliebranchens Fællesrepræ-sentation blevet opmærksom på, at der er et behov for præcisering af lovforslagets § 8, stk. 4.Med den foreslåede ændring præciseres det, at forbruget af et energiprodukt, der er omfattet af lo-vens bilag 1, der direkte medgår til produktion af et tilsvarende energiprodukt, fritages for NOxafgift. Bestemmelsen er afledt af artikel 21, stk. 3, i energibeskatningsdirektivet.Den foreslåede præcisering er relevant for registrerede virksomheder, der opgør den udledtemængde af NO2-ækvivalenter i overensstemmelse med lovforslagets § 1, stk. 4. Virksomhederneskal i deres opgørelse af den afgiftspligtige mængde efter lovens § 1, stk. 4, ikke medregne virk-somhedens eget forbrug af egne energiprodukter med et afgiftspligtigt svovlindhold, såfremt ener-giproduktet er medgået i fremstillingen af et tilsvarende energiprodukt, f.eks. olie til olie.Den foreslåede præcisering berører ikke tilfælde omfattet af loven, hvor den udledte mængde afNO2-ækvivalenter opgøres i overensstemmelse med lovforslagets § 1, stk. 2 og 3. Virksomhederneskal i disse tilfælde opgøre den afgiftspligtige mængde som mængden af udledte NO2-ækvivalentertil luften ved forbrænding fra virksomheden registreret på virksomhedens målere i afgiftsperioden.Til nr. 3Der er tale om en redaktionel ændring af lovforslagets § 15, stk. 2, der henviser til en række øvri-ge paragraffer i lovforslaget.Til nr. 4Der er tale om en redaktionel ændring af lovforslagets § 19, der med hensyn til loven sidestillerFærøerne og Grønland samt Københavns Frihavn med steder uden for EU.

Torsten Schack Pedersen (V) Karsten Lauritzen (V) Peter Christensen (V) Jacob Jensen (V)Mikkel Dencker (DF) Pia Adelsteen (DF) Lars Barfoed (KF) Charlotte Dyremose (KF)Anders Samuelsen (NY)nfmd.Nick Hækkerup (S) John Dyrby Paulsen (S) Klaus Hækkerup (S)René Skau Björnsson (S) Mette Frederiksen (S) Jesper Petersen (SF)Niels Helveg Petersen (RV)fmd.Frank Aaen (EL)

16

Inuit Ataqatigiit, Siumut, Tjóðveldisflokkurin og Sambandsflokkurin havde ikke medlemmer iudvalget.Folketingets sammensætningVenstre, Danmarks Liberale Parti (V) 47Socialdemokratiet (S)45Dansk Folkeparti (DF)25Socialistisk Folkeparti (SF)23Det Konservative Folkeparti (KF)17Det Radikale Venstre (RV)9Enhedslisten (EL)4Ny Alliance (NY)Inuit Ataqatigiit (IA)Siumut (SIU)Tjóðveldisflokkurin (TF)Sambandsflokkurin (SP)Uden for folketingsgrupperne(UFG)311112

17

Bilag 1

Oversigt over bilag vedrørende L 168TitelBilagsnr.1Orientering om, at lovforslaget er sendt i ekstern høring2Skatteministerens svar af 9/4-08 til KPMG vedrørende Daka Biodie-sel a.m.b.a.3Henvendelse af 16/4-08 fra KPMG Statsautoriseret Revisionspartner-selskab4Henvendelse af 24/4-08 fra Brancheforeningen for Decentral Kraft-varme5Høringssvar fra skatteministeren6Høringsskema fra skatteministeren71. udkast til betænkning8Tidsplan for udvalgets behandling af lovforslaget9Supplerende høringsskema og høringssvar, fra skatteministeren10Skatteministerens kommentar til henvendelse af 16/4-08 fra KPMG11Skatteministerens kommentar til henvendelse af 24/4-08 fra DanskFjernvarme, Foreningen Danske Kraftvarmeværker og Branchefor-eningen for Decentral Kraftvarme12Ændringsforslag fra skatteministeren132. udkast til betænkning14Tilkendegivelse fra skatteministeren153. udkast til betænkning16Ændringsforslag fra skatteministeren17Ændringsforslag fra skatteministeren184. udkast til betænkningOversigt over spørgsmål og svar vedrørende L 168Spm.nr.1TitelSpm., om bundfradraget vil blive udfaset på samme måde som gratis-kvoterne, og hvor fremgår det i givet fald af lovforslaget, til skattemi-nisteren, og ministerens svar herpåSpm. om, hvordan det sikres, at energiafgifterne reguleres i takt med,at kvoteprisen måtte stige eller falde, til skatteministeren, og ministe-rens svar herpåSpm. om, at energiafgiften er tilstræbt udformet således, at virksom-heder ved uændret adfærd, får uændret afgiftsniveau, hvordan sikresdet, at dette ikke fastfryser situationen og dermed bremser udviklingog initiativer, der måtte være ønskelige, til skatteministeren, og mini-2

3

18

4

5

6

7

8

9

sterens svar herpåSpm., om lovforslaget skaber de rette energi- og miljømæssige inci-tamenter, når lovforslaget (§ 7) lægger op til, at der ydes tilskud på 7øre til den affaldsforbrænding, der fortrænger mindst fossilt brændsel,mens der ikke ydes tilskud til den affaldsforbrænding, der fortrængermest fossilt brændsel, og ministerens svar herpåSpm. om, hvilken principiel forskel der er på et centralt og et decen-tralt kraftvarmeværk i relation til tilskuddet på 7 øre til elproduktionbaseret på affald, til skatteministeren, og ministerens svar herpåSpm. om, hvad grundlaget er for, at der ikke ydes det samme tilskudpå 7 øre til produktion af elektricitet baseret på affald, når produktio-nen sker på henholdsvis et centralt kraftvarmeværk, et decentraltkraftvarmeværk og et affaldsforbrændingsanlæg, til skatteministeren,og ministerens svar herpåSpm. om at yde teknisk bistand til udformning af et ændringsforslag,hvorefter forligskredsen skal mødes hvert halve år og aftale justeringaf energiafgifterne, til skatteministeren, og ministerens svar herpåSpm. om at yde teknisk bistand til udformning af et ændringsforslag,hvorefter bundfradraget for energiafgifter udfases på samme mådesom gratiskvoterne, til skatteministeren, og ministerens svar herpåSpm. om, at der tages højde for, at der sker en udfasning af bundfra-draget i takt med, at gratiskvoterne udfases, og energiafgifterne kanreguleres afhængig af kvoteprisen, jf. besvarelsen af spm. 7 og 8, tilskatteministeren, og ministerens svar herpåOversigt over bilag vedrørende L 169

Bilagsnr.Titel1Orientering om, at lovforslaget er sendt i ekstern høring2Henvendelse af 24/4-08 fra Brancheforeningen for Decentral Kraft-varme3Orientering om høringssvar4Skatteministerens høringsnotat over høringssvarene til L 168, L 169og L 17051. udkast til betænkning6Tidsplan for udvalgets behandling af lovforslaget7Skatteministerens kommentar til henvendelse af 24/4-08 fra DanskFjernvarme, Foreningen Danske Kraftvarmeværker og Branchefor-eningen for Decentral Kraftvarme8Skatteministerens kommentar til supplerende høringssvar fra Olie-branchens Fællesrepræsentation af 8/5-089Ændringsforslag fra skatteministeren102. udkast til betænkning11Tilkendegivelse fra skatteministeren123. udkast til betænkning

19

Bilagsnr.134. udkast til betænkning

Titel

Oversigt over bilag vedrørende L 170Bilagsnr.Titel1Orientering om, at lovforslaget er sendt i ekstern høring2Orientering om høringssvar3Skatteministerens høringsnotat over høringssvarene til L 168, L 169og L 17041. udkast til betænkning5Tidsplan for udvalgets behandling af lovforslaget62. udkast til betænkning7Tilkendegivelse fra skatteministeren83. udkast til betænkning94. udkast til betænkning